Необходимо разобраться в самом понятии “инвестиции”, для этого выделим основные признаки присущие всем инвестициям. Все инвестиции как правило предполагают:

• денежные вложения;

• отдачу от инвестиций в течение определенного периода (получение прибыли или иного эффекта, например, социального);

• неопределенность и риск.

Сами же инвестиции можно разделить на финансовые (инвестиции в ценные бумаги, такие как акции и облигации) и реальные (инвестиции в реальные активы: здания, машины, оборудование и др.). Далее в работе предлагается рассматривать инвестиции в реальные активы, так как именно они являются определяющими в развитии предприятия. Необходимо, однако также отметить, что реальные инвестиции могут быть не только материальными, но также и нематериальными, то есть потенциальными инвестициями в проекты обучения, повышения квалификации, рекламу и др.

Инвестиционный проект – это ограниченный во времени процесс, включающий в себя совокупность действий, направленных на достижение определенной цели, характеризуется совокупностью определенных признаков характерных для всех инвестиционных проектов:

• изменчивость;

• целенаправленность;

• новизна;

• уникальность;

• упорядоченность;

• комплексность;

• ограниченность.

Оценка экономической эффективности инвестиционных проектов должна осуществляться на основе единых обоснованных принципов [4]. Не смотря на это существует два подхода к оценке:

• ординалистский, предполагает сравнение нескольких возможных проектов-альтернатив и выбор наилучшего;

• маржиналистский, заключается оценке эффективности каждого проекта в отдельности.

Эффективность инвестиционного проекта – отражает соответствие рассматриваемого проекта поставленным его потенциальными участниками целям и их интересам. Оценка инвестиционных проектов осуществляется согласно следующих принципов:

• оценка проекта на интервале от прединвестиционного этапа до завершения проекта;

• сопоставимость проектов (по времени, стоимости, затратам и т.д.);

• выбор максимального эффекта при сравнении нескольких альтернативных проектов;

• учет изменения во времени параметров проекта;

• учет исключительно будущих затрат и поступлений;

• учет всех наиболее существенных последствий проекта в количественной или экспертной оценке;

• учет неопределенности и рисков;

• моделирование денежных потоков.

Оценка эффективности инвестиционного проекта представляет собой расчет интегральных показателей эффективности, характеризующих отдачу от вложений. Сопоставление проектов в рамках данного подхода осуществляется в соответствии принципу “time value of money” или “сегодняшние деньги дороже завтрашних” – концепция, согласно которой сегодняшние денежные доходы и расходы имеют большую ценность, чем завтрашние. Данный факт при оценке эффективности должен учитываться наравне с фактом риска и неопределенности. Ставка дисконтирования учитывает все эти факторы.

Возникает проблема выбора критерия оценки эффективности проекта. Показатели эффективности инвестиций можно разделить на две группы: простые (срок окупаемости, бухгалтерская рентабельность инвестиций) и основанные на дисконтировании денежных потоков (чистый дисконтированный доход или NPV (Net Present Value), рентабельность инвестиций, внутренняя норма доходности, дисконтированный срок окупаемости инвестиций).

Далее кратко рассмотрим возможные методы оценки эффективности, основанные на дисконтировании денежных потоков.

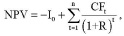

Основной показатель используемый при оценке эффективности проекта – чистый дисконтированный доход рассчитывается по формуле:

(1)

(1)

где CFt – сальдо денежных потоков от операционной деятельности в момент времени t; I0 – первоначальные инвестиции; R – ставка дисконтирования; n – срок выполнения проекта.

Проект принимается в работу при положительном показателе NPV, при сравнении альтернативных проектов предпочтение отдается проекту с наибольшим значением NPV.

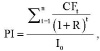

При равных значениях NPV, которые могут быть достигнуты при разном объеме инвестиционных вложений, возникает необходимость расчета показателя PI (Profitability Index) – индекс доходности, отражающий отдачу от проекта на единицу вложенных средств [4]. Индекс доходности рассчитывается по формуле:

(2)

(2)

Инвестиционный проект считается привлекательным, если PI ≥ 1.

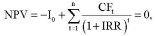

Следующий, рассматриваемый показатель – внутренняя норма доходности (Internal rate of return, IRR). Внутренняя норма доходности, отражает значение ставки дисконтирования, при которой NPV проекта равно нулю. Значение IRR определяется путем решения следующего равенства:

(3)

(3)

|

Показатель |

NPV |

PI |

IRR |

PP |

DPP |

ROV |

|

Смысл |

Величина средств, которые инвестор рассчитывает получить по окончанию проекта |

Показывает на сколько инвестор может ошибиться при прогнозах денежных потоков, чтобы не попасть в экономические убытки |

Отражает максимальную величину ставки дисконтирование (что можно также охарактеризовать стоимость капитала), при котором |

Период, за который суммы притоков и оттоков проекта сравниваются |

Период, за который дисконтированные инвестиции будут покрыты дисконтированным денежным потоком от проекта |

Поиск реального опциона в проекте, увеличивающего стоимость проекта за счет дополнительной гибкости управления |

|

Достоинства |

Наглядно отражает экономический эффект проекта |

Отражает запас устойчивости проекта |

Позволяет оценить запас прочности проекта к изменению доходности и цены вложенного капитала |

Отчетливый смысл. Информационная обеспеченность |

Экономическая оценка ликвидности проекта |

Учитывает положительный эффект из факта изменчивости некоторых показателей проекта |

|

Недостатки |

Для метода NPV характерна проблема несопоставимости результатов расчетов для проектов с различными размерами инвестиций или различной длительностью |

Не учитывает неопределённость и изменчивость ставки дисконтирования |

Не учитывает масштаб проекта |

Не учитывает изменение стоимости денег во времени |

Не учитывает эффективность проекта за сроком окупаемости |

Отсутствие статистической информации о показателях используемых при расчете |

Проект принимается в работу, если ставка дисконтирования меньше или равна IRR.

PP (Payback Period) – срок окупаемости инвестиций, показатель, отражающий время, которое необходимо для того чтобы притоки от проекта покрыли первоначальные инвестиции.

PP = I0 / CF , (4)

где CF – среднегодовой денежный поток.

Одной из вариаций показателя окупаемости является дисконтированный срок окупаемости (DPP, Discounted Payback Period). Это период, за который дисконтированные инвестиции будут покрыты дисконтированным денежным потоком от проекта.

На сегодняшний день помимо приведенных выше традиционных инструментов, характеризующих эффективность инвестиционных проектов наибольшую популярность приобретает такой показатель как ROV (real option valuation) [1, 2].

Модель учета ROV при оценке эффективности инвестиционных проектов выглядят следующим образом:

NPVреал = NPVтрад + ROV, (5)

где NPVреал – скорректированное значение чистой приведённой стоимости на величину реального опциона; NPVтрад – значение чистой приведенной стоимости при традиционной оценке; ROV – стоимость реального опциона, включенного в проект.

Сама же величина реального опциона рассчитывается по формуле Блэка-Шоулза:

ROV = S0N(d1) – Xe–rTN(d2), (6)

где ROV – премия европейского опциона колл; S0 – курс спот акции; X – цена исполнения опциона; N(d) – функция нормального распределения; N(d1) можно рассматривать как риск – нейтральную вероятность того, что опцион принесёт выигрыш; N(d2) – как вероятность того, что он будет исполнен.

Как итог работы составлена таблица, представляющая сравнение всех приведенных показателей.

Все методы, используемые при оценке проектов имеют свои достоинства и недостатки, однако традиционные методы, основанные на дисконтировании денежных потоков ограниченны тем, что не учитывают возможного изменения показателей проекта во время его реализации, что является серьезным упущением на сегодняшний день, когда изменчивость среды требует особой гибкости управления, что обуславливает дальнейшую работу и развитие метода реального опциона, его адаптацию для российского рынка и изучение проблемы применения метода реальных опционов в развивающихся экономиках.

Библиографическая ссылка

Воротникова Д.В. СРАВНИТЕЛЬНЫЙ АНАЛИЗ МЕТОДА РЕАЛЬНЫХ ОПЦИОНОВ И ТРАДИЦИОННЫХ МЕТОДОВ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ // Вестник Алтайской академии экономики и права. 2022. № 2-1. С. 24-27;URL: https://vaael.ru/ru/article/view?id=2053 (дата обращения: 04.07.2026).

DOI: https://doi.org/10.17513/vaael.2053