Введение

В условиях распространения коронавирусной инфекции многие предприятия вынуждены вводить ряд ограничений, что отрицательным образом сказывается на бизнесе и его результатах. Учитывая многофункциональность множества предприятий, которые попали в критические для себя условия можно сказать, что под угрозой возможность предоставлять социальные и экономические услуги сельскохозяйственными организациями. В данной ситуации сельское хозяйство выступает стратегически важной отраслью. Эта отрасль помимо экономических кризисов во многом зависит также от природных факторов, сезонности производства, географического положения. Роль сельского хозяйства заключается в обеспечении продовольственной безопасности страны, предоставлении другим отраслям сырья. Учитывая международный опыт и практику стран с развитым сельским хозяйством одной из самых действенных методов поддержки отрасли АПК была и остаётся государственная поддержка. Суть поддержки со стороны государства заключается в создании конкурентных преимуществ одних сельхозтоваропроизводителей перед другими, в частности иностранными, а также мотивация к осуществлению перспективных мероприятий, которые в обычных условиях для сельскохозяйственных организаций были бы не по карману. В связи с чем необходим отметить, что денежные средства в виде целевых поступлений нуждаются в повышенном контроле, как со стороны государства, так и со стороны сельскохозяйственных организаций. Обобщая отечественный и международный опыт очевидно, что изучение вопросов учёта целевого финансирования требует дополнительного исследования, решения проблем, связанных с получением субсидий, что определяет актуальность и значимость темы [1].

Вопросами изучения учёта целевого финансирования в сельскохозяйственном производстве были изучены в своих трудах учёными: Р.А. Алборовой, Н.Г. Беловой, А.В. Зоновой, В.Б. Ивашкевичем, А.Н. Козиным [2], Н.Н. Карзаевой, Н.А. Кокоревым, В.А. Матчиновым, П.Н. Мишиным [3], М.И. Кутера, Е.А. Мизиковским, О.А. Мироновой, М.В. Мельник, И.В. Макуниной, В.Г. Сухоруковой [4], Я.В. Соколовой, А.Н. Кизиловым, С.М. Бычковой, Ю.И. Сигидовой, М.А. Вахрушиной, А.Д. Шереметом, Л.И. Хоружий, а также в зарубежных трудах: Э.А. Аренса, Дж. К. Лоббека, К. Друри и других зарубежных учёных.

Цель исследования – обобщение теоретических вопросов организации учёта целевого финансирования в сельскохозяйственных организациях.

Объект исследования – сельскохозяйственные организации России и учётные процессы, возникающие в них в связи с целевым финансированием.

Материал и методы исследования

Поскольку сельское хозяйство является одной из приоритетных отраслей этому направлению уделяется особое внимание.

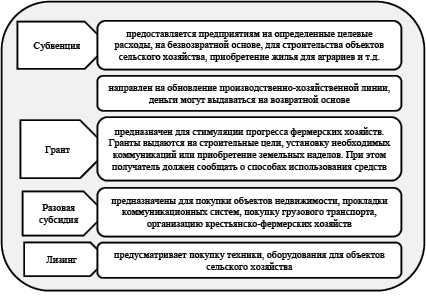

Так, согласно программе развития сельского хозяйства в 2021 году было выделено из бюджета 256,2 млрд рублей федеральных средств, эта сумма ниже уровня 2020 года – 308,8 млрд рублей. Уже в 2022 году объем поступлений для поддержки сельского хозяйства составит 279,7 млрд рублей и чуть больше планируется выделить к 2023 году 295,5 млрд рублей. Выделенные средства планируется направлять на льготное кредитование, субсидии, финансирование и поддержку экспорта, развитие сельских территорий и т.д. В 2021 году был сохранен принцип распределения субсидий, который положительно зарекомендовал себя ещё в 2020 году как деление их на компенсирующие и стимулирующие. В 2021 году на эти виды было выделено: компенсирующие – 32 млрд рублей и на стимулирующие субсидии чуть более 23 млрд рублей. Выделение целевого финансирования осуществляется для регулирования цен в отрасли и её развитию, снижение убытков сельскохозяйственных товаропроизводителей, правильного распределения средств, продовольственной безопасности, эффективного использования ресурсов, выхода на внешние рынки и повышению конкурентоспособности. Целевое финансирование осуществляется в виде субсидий (рис. 1).

Также помощь может выделяться в виде денежных средств. Сама государственная помощь может осуществляться на безвозвратной основе в виде компенсации затрат на развитие племенного животноводства, мелиорацию земель, покупку средств защиты для растений и т.д., возвратная основа предполагает возврат средств виде льготного кредитования, лизинга.

Как отмечают Беспахотный Г.В. [7] отрасль сельского хозяйства нуждается в государственной поддержке в связи с отраслевыми особенностями: земля, являясь основным ресурсом требует вложения значительных затрат на её уход и возделывание; отрасль сельского хозяйства в сравнении с другими отраслями народного хозяйства значительно менее прибыльная; внедрение в сельском хозяйстве передовых технологии ведётся куда более медленнее, чем в отраслях промышленности, что требует дополнительных затрат; сельское хозяйство не в состоянии быстро реагировать на меняющиеся условия рынка, а потому часто оказывается в убытке; существенный диспаритет цен между сельским хозяйством и другими отраслями, связанными с сельским хозяйством.

Рис. 1. Виды государственной поддержки

Результаты исследования и их обсуждение

Поступая в сельскохозяйственные предприятия средства государственной поддержки должны быть согласно Закона о бухгалтерском учёте своевременно отражены. Нормативное регулирование средств государственной помощи в учёте ведётся в соответствии с отдельным ПБУ 13/2000 «Учёт государственной помощи» от 16.10.2000 г. № 92н [8]. Согласно данного нормативного документа к учёту принимаются денежные средства или ресурсы, отличные от денежных средств при соблюдении следующих условий:

• Предприятие имеет уверенность, что сможет выполнить условия предоставления средств. Доказательством тому могут выступать следующие документы: проектно-сметная документация, целевая программа, различные договоры и принятые на предприятии решения, а также технико-экономические обоснования;

• Есть уверенность в получении средств целевого финансирования. В качестве подтверждающих документов здесь могут выступать: уведомление о бюджетных ассигнованиях, акты приёмки-передачи, бюджетная роспись и другие документы, отражающие факт перехода права собственности.

Если вышеупомянутые условия соблюдены, то в учёте сельскохозяйственной организации отражаются как целевое финансирование в отношении поступивших денежных средств. Согласно действующего плана счетов учёт целевого финансирования отражается на счёте 86 «Целевое финансирование» [9]. Аналитический учёт на данном счёте ведётся в разрезе назначения, источников поступления. Субсчета могут открываться по усмотрению предприятия. Так, Бычкова С.М., например, рекомендует открывать: 1 «Учёт субсидий из федерального бюджета на поддержку отечественного растениеводства» и 2 «Учёт дотаций из республиканского бюджета на растениеводство» [10]. В своих трудах Нуриева Р.И. считает нужным открыть к счёту 86 следующие субсчета: 86-1 «Государственные субсидии, направленные на развитие растениеводства»; 86-2 «Государственные субсидии, направленные на развитие животноводства»; 86-3 «Государственные субсидии на развитие сельских территорий»; 86-4 «Государственные субсидии на развитие мелиорации аграрных земель»; 86-5 «Немонетарная государственная субсидия»; 86-6 «Государственные субсидии по прочим направлениям» [11]. Данные субсчета автор представила в порядке расстановки приоритетов согласно национальным проектам в отношении АПК, а деление субсидий по их целевой направленности поможет сельскохозяйственным организациям облегчить определение себестоимости. А вот Федоров И.А. считает, что лучше открывать субсчета в разрезе двух уровней: 86-1 «Средства из бюджета» и 86-2 «Средства из других источников» [12].

По мнению Карзаевой Н.Н. полученные средства целевого финансирования целесообразнее рассматривать в разрезе направлений растениеводства и животноводства на 86 счёте. Как вариант это может выглядеть следующим образом: 86-1-1 «Субсидии из федерального бюджета по подпрограмме «Животноводство»; 86-1-2 «Субсидии из федерального бюджета по подпрограмме «Растениеводство»; 86-2-1 «Субсидии из регионального бюджета по подпрограмме «Животноводство»; 86-2-2 «Субсидии из регионального бюджета по подпрограмме «Растениеводство» [13].

В бухгалтерском учёте полученные субсидии можно условно разделить на три вида: использование денежных средств по целевому назначению, поступление дотационных средств и возврат неиспользованной части целевых денежных средств.

Вариант учёта субсидий зависит от того, когда получены денежные средства:

1) Если у организации имеется уверенность, что деньги будут выделены в виде субсидий, то в учёте по мере получения траншей будут сделаны записи: дебет 76 «Расчёты с разными дебиторами и кредиторами» кредит 86 «Целевое финансирование» отражена субсидия в момент заключения договора; дебет 51 «Расчётные счета» кредит 76 «Расчёты с разными дебиторами и кредиторами» получены денежные средства в виде целевого финансирования. Здесь следует отметить, что сельскохозяйственная организация может получить не только деньги, но и иное имущество, это оговаривается в договоре.

2) Следующий вариант используется если деньги поступают на счёт сельскохозяйственной организации и в этот момент отрежется запись: дебет 51 «Расчётные счета» кредит 86 «Целевое финансирование» [14].

Если выделенные средства получены сельскохозяйственной организацией на компенсацию уже осуществлённых расходов, то в учёте получение денежных средств отражают серией записей:

• отражена задолженность по целевому финансированию: дебет 76 «Расчёты с разными дебиторами и кредиторами» кредит 91.1 «Прочие доходы»;

• получены деньги за компенсацию расходов, понесённых в прошлых периодах: дебет 51 «Расчётные счета» кредит 76 «Расчёты с разными дебиторами и кредиторами».

Если денежные средства, выделенные из бюджета предназначены для приобретения внеоборотных активов, то в данном случае необходимо учесть, что такое имущество подлежит амортизации, которую необходимо регулярно списывать. Учёт капитальных затрат в таком случае отражается в сельскохозяйственной организации следующим образом:

• Получено целевое финансирование на приобретение внеоборотного актива: дебет 86 «Целевое финансирование» кредит 98 «Доходы будущих периодов»;

• Отражена амортизация по активам, приобретённым за счёт государственной помощи: дебет 20 «Основное производство» и др. кредит 02 «Амортизация основных средств».

Если приобретённый актив не подлежит амортизации, то учтённые средства в качестве доходов будущих периодов будут списаны на прочие расходы по мере признания затрат: дебет 98 кредит 91.1 «Прочие доходы» [15].

Существуют и иные ситуации, когда сельскохозяйственной организации выделяются дотации на текущие расходы, например, в период уборочных работ на приобретение бензина для уборки урожая. В таком случае затраты будут осуществляться регулярно, а не единовременно, поскольку бензин нужен будет на протяжении всей уборочной компании. В учёте это будет отражаться серией записей:

• Отражено приобретение материалов за счёт дотационных средств: дебет 10 «Материалы», кредит 60 «Расчёты с поставщиками и подрядчиками»;

• Полученные из бюджета деньги признаются расходами будущих периодов: дебет 86 «Целевое финансирование» кредит 98.2 «Доходы будущих периодов»;

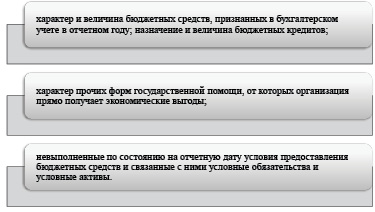

Рис. 2. Информация, подлежащая раскрытию в бухгалтерской отчётности сельскохозяйственной организации о сумме субсидий

• Списаны материалы, приобретённые за счёт дотаций: дебет 20 «Основное производство» и др. кредит 86 «Целевое финансирование»;

• Сумма затрат на приобретение материалов признана в составе прочих расходов: дебет 98.2 кредит 91.1 «Прочие доходы» [16].

Возврат денежных средств государственной помощи осуществляется, когда сельскохозяйственная организация не может выполнять условия её представления. В учёте порядок отражения возврата целевого финансирования определяется моментом, когда возникли обязательства по возврату субсидий и методом отражения в учёте субсидий.

Если деньги необходимо вернуть в году, в котором они были перечислены сельскохозяйственной организации, то сторнируются записи по получению субсидии, кроме записи по её поступлению на счёт. Возврат отрежется проводкой: дебет 76 кредит 51. Если же бюджетные средства были получены в прошлом году, а вернуть их необходимо в текущем, то, например, капитальные расходы списываются: дебет 86 кредит 76, одновременно необходимо восстановить сумму амортизации, начисленную на средства субсидии записью дебет 91 кредит 86, а восстановление суммы неиспользованной субсидии на сумму доходов будущих периодов отражается записью дебет 98 кредит 86 [17].

В случае, если возврат средств осуществляется по средствам, полученным для текущих нужд, то возврат бюджетных средств проводится в учёте как дебет 86 кредит 76 на сумму задолженности по субсидии, связанную с возвратом средств, полученных ранее. А на сумму понесённых текущих расходов за счёт средств субсидии делается запись: дебет 91.2 кредит 86.

В бухгалтерской отчётности сельскохозяйственной организации раскрывается информация (рис. 2), относящаяся к бюджетным средствам.

Заключение

Сельское хозяйство нуждается в государственной поддержке, именно субсидии могут обеспечить стабильность, конкурентоспособность и продвижение отечественной продукции [18]. В настоящее время реализуется множество государственных и региональных программ по поддержке сельского хозяйства, это даёт возможность поддержать сельскохозяйственные предприятия, которые без дотаций из бюджета просто не выживут. Такая государственная помощь помогает не только предприятиям, но поддерживает развитие и существование сельских территорий. Проекты, разработанные на государственном уровне, призваны обеспечить продовольственную независимость страны, сделать отрасль привлекательной с точки зрения инвестирования, оптимизировать АПК. В этих условиях учёт приобретает первостепенную роль, ведь именно он, а в последствии отчётность предоставляют сведения об освоенных суммах государственной помощи. И только качественное ведение учёта, и знание особенностей оформления операций по учёту целевого финансирования могут дать достоверную информацию, которая оценивается всеми пользователями отчётности. В этой связи необходимо отметить, что учёт государственной помощи нуждается в развитии своих методических аспектов и совершенствовании существующей практики.

Библиографическая ссылка

Голова Е.Е. БУХГАЛТЕРСКИЙ УЧЕТ СУБСИДИЙ В СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЯХ // Вестник Алтайской академии экономики и права. 2022. № 1. С. 23-28;URL: https://vaael.ru/ru/article/view?id=2034 (дата обращения: 04.07.2026).

DOI: https://doi.org/10.17513/vaael.2034