Введение

Основным распространенным видом налогового консалтинга сегодня выступает налоговая оптимизация бизнес- процессов, которую правильней рассматривать, по мнению ученых, в системе управления предприятия. Включает в себя: налоговое планирование, налогового регулирование и внутренний налоговый контроль, что: « позволяет не только снизить налоговое бремя в сиюминутной ситуации, но и обеспечить долговременную экономию на налогах, получить дополнительный экономический эффект, избежать или снизить риск возможных штрафных санкций в перспективе» [1].

Цель исследования – проанализировать основные направления оптимизации налоговых обязательств, ведущие к нарушению законодательства. Представить, в доступной форме, основные модели законных способов оптимизации налоговых потоков применяемых в налоговом консалтинге, в системе процесса налогового менеджмента.

Материал и методы исследования

Для минимизации агрессивных способов ведения бизнеса при налоговом консалтинге автор предлагает провести анализ возможных штрафных санкций со стороны государства. Изучив, требования налогового законодательства, автор представил основные законные способы оптимизации налоговых обязательств в процессе налогового управления. Применены методы исследования: анализ, экспертной оценки, дедукции, сравнения, прогнозирования и т.д.

Результаты исследования и их обсуждение

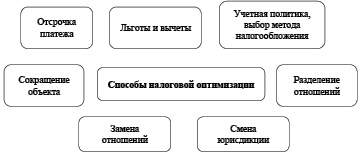

Рассмотрим основные способы налоговой оптимизации, представлены в рисунке.

Основные направления изменения налоговых обязательств вытекают из методики расчета каждого налога и включают, представлены в таблице 1.

Основные критерии, которыми должны руководствоваться налогоплательщики – это сами требования налоговых органов, которые представлены в налоговом кодексе.

В таблице 2 представлены все критерии налоговых рисков штрафных санкций, предъявленные государством в НК РФ[2].

Дополнительными являются критерии выявления налоговых рисков при выявлении правонарушений налоговой оптимизации, представлены в таблице 3, согласно Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок». Согласно, этому документу: «Систематическое проведение самостоятельной оценки рисков по результатам своей финансово-хозяйственной деятельности позволит налогоплательщику своевременно оценить налоговые риски и уточнить свои налоговые обязательства» [3].

Способы оптимизации налогов

Источник: составлено автором

Таблица 1

Направления изменения налоговых обязательств, ведущие к нарушению законодательства

|

Без внешних кардинальных изменений |

Внешние изменения |

||

|

Метод |

Содержание метода |

Метод |

Содержание метода |

|

Уменьшение налоговой базы |

Изменение учетной политики разных методов начисления доходов и расходов – кассовый или метод начислений, методы списания затрат, методы амортизации. Изменение ценовой политики, трансфертное ценообразование. Изменение договорных отношений, использование лизинга. Применение аустаффинга и аутсорсерства услуг, уменьшение пенсионных налогов |

Сокращение суммы налогов |

Изменение формы юридического лица |

|

Уменьшение налоговых ставок |

Разделение учета реализаций по разным видам товаров, услуг, облагаемых разными ставками. |

Смена налогового режима |

В зависимости от вида оплат наличные и безналичные и вида товаров, услуг разделение режима, использование упрощенной системы налогообложения, Единого налога на вмененный доход, Единый сельскохозяйственный налог. Соглашение о разделе продукции. |

|

Использование льгот и вычетов |

Использование, установленным законом льгот и вычетов. Изменение деятельности для льготного налогообложения, использование например экспорта, инвалидов и т.д. |

Изменение места регистрации, использование льготных товаров, деятельности |

Оффшорная регистрация за рубежом, в свободной экономической зоне РФ, в другой зоне с льготным налогообложением, использование льготных товаров, видов деятельности, сотрудников из социально незащищенных слоев населения (инвалидов, пенсионеров) без документального подтверждения |

|

Изменение сроков оплаты налогов |

Использование отсрочки, согласно НК РФ или потянуть время искусственно, намеренная просрочка оплаты |

Письменное заявление об отсрочки платежа в налоговый орган, возможность платить частями (НДС), получение аввердрафта в обслуживающем банке, намеренная сдача пустой декларации, до улучшения ситуации. |

Изменение времени платежа, отсрочка |

Источник: составлено автором

Таблица 2

Критерии налоговых рисков штрафных санкций, предъявленные государством

|

Критерий |

Статья НК РФ |

Штраф налогоплательщика |

|

Нарушение порядка постановки на учет в налоговом органе. |

п. 21 ст. 23 НК РФ – обязанность, п.5 ст.3 НК РФ ответственность, ст. 116 – конкретизирует ответственность |

10000 р. – нарушение срока 10% от дохода, не менее 40000 руб. |

|

Непредставление налоговой декларации |

п.1 ст.23 – обязанность, п.5 ст.23, ст.119 НК РФ – ответственность |

5% от неуплаченной суммы налога за каждый месяц, но не более 30% и не менее 1000 р. |

|

Нарушение установленного способа предоставления налоговой декларации |

ст.119.1, 119.2 НК РФ |

200 р. – несоблюдение порядка, 40000 р. – за недостоверные сведения, 80 000 р. – умышленные деяния |

|

Грубое нарушение правил учета доходов и расходов и объектов налогообложения |

п. 3 ст. 1 гл.23 НК РФ – обязанность вести учет в установленном порядке, исправление в банковских и кассовых документов не допускается, остальные – по согласованию участников хоз. деятельности, п.3 ст. 120 – грубое нарушение правил учета – отсутствие первичных документов, п.5 ст. 23 НК РФ, ст. 120 НК РФ – ответственность |

10 000 р. – правонарушение в течение года, 30 000 р. – более одного года, занижение налоговой базы – 20% от суммы неуплаченного налога, не менее 40 000 р. |

|

Неуплата или неполная уплата суммы налога |

п.1 ст.23 НК РФ, п.5 ст. 23 – ответственность, ст.122 конкретизирует |

20% от неуплаченной суммы налога, умышленные действия 40% |

|

Не перечисление налоговым агентом налога |

п.1 ст.23 НК РФ, п.5 ст. 24 – ответственность, ст.123 конкретизирует |

20% от неуплаченной суммы налога |

|

Несоблюдение порядка владения имуществом, на которое наложен арест или залог. |

ст.77 НК РФ, ответственность ст. 125 НК РФ, ст. 17.14 Кодекса Российской Федерации об административных правонарушениях |

На должностных лиц – от пятнадцати тысяч до двадцати тысяч рублей; на юридических лиц – от пятидесяти тысяч до ста тысяч рублей. |

|

Непредставление налоговому органу сведений, необходимых для налогового контроля |

п.6.1,2 ст. 23, мт.93 – обязанность в течении 10 дней, ст.126, 135 НК РФ ответственность |

200 р. за каждый документ, при отказе – 10 000р. ООО или ИП, с физика 1000 р. |

|

Неправомерное несообщение сведений налоговому органу |

ст.129.1, 126 НК РФ |

5000 р., повторное 20000 р. |

|

Неуплата или неполная уплата налога по контролируемым сделкам не являющимся взаимозависимыми несопоставимыми коммерческими условиями 105.15 |

ст.129.3 НК РФ |

40% от неуплаченной суммы, но не менее 30 000 р. |

|

Неправомерное непредставление уведомления о контролируемых сделках, или недостоверных сведениях |

ст.129.4 НК РФ |

5000 р. |

Источник: составлено автором.

Таблица 3

Критерии налоговых рисков, согласно Приказу ФНС России от 30.05.2007 № ММ-3-06/333@

|

Критерий |

Регламентирующий документ |

Показатель |

|

Налоговая нагрузка (соотношение суммы уплаченных налогов и выручки) ниже для среднего уровня отдельно для каждой отрасли, согласно ОКВЭД |

Приложение 3 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@ Налоговая нагрузка рассчитана как отношение суммы налогов и сборов по данным официальной статистической отчетности ФНС России к обороту организаций по данным Росстата, умноженное на 100% |

Средний: 11 Высокий: Добыча полезных ископаемых – всего-43,5, Низкий: Производство химических веществ и химических продуктов- 2,2, Торговля: торговля розничная, кроме торговли автотранспортными средствами и мотоциклами – 3,4 |

|

Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов |

Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ ред. от 10.05.2012 г. |

1 год со дня создания организации допустимо при получении организацией убытка по результатам финансово-хозяйственной деятельности за год налоговый орган может не учитывать данный календарный год в числе 2-х лет, когда деятельность осуществлялась с убытком, при условии, что налогоплательщик получил убытки по объективным причинам, о чем у налогового органа имеется соответствующая информация и подтверждающие документы |

|

Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период |

Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ ред. от 10.05.2012 г. |

Доля вычетов по налогу на добавленную стоимость от суммы начисленного с налоговой базы налога равна либо превышает 89% за период 12 месяцев. |

|

Налог на прибыль – опережающий темп роста расходов надо темпами роста доходов |

Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ ред. от 10.05.2012 г. |

При оценке вышеуказанных показателей налоговый орган в обязательном порядке анализирует возможность извлечения либо наличие необоснованной налоговой выгоды, в том числе по обстоятельствам, указанным в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 № 53. |

|

Выплаты среднемесячной на одного сотрудника зарплаты ниже среднего уровня по виду экономической деятельности |

Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ ред. от 10.05.2012 г. |

При оценке вышеуказанных показателей налоговый орган в обязательном порядке анализирует возможность извлечения либо наличие необоснованной налоговой выгоды, в том числе по обстоятельствам, указанным в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 № 53. |

|

Неоднократное (два раза и более в течение года) приближение к предельному показателю менее 5% ,предоставляющих право применять специальные налоговые режимы |

Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ ред. от 10.05.2012 г. |

При оценке вышеуказанных показателей налоговый орган в обязательном порядке анализирует возможность извлечения либо наличие необоснованной налоговой выгоды, в том числе по обстоятельствам, указанным в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 № 53. |

|

Использование схем работы с посредниками без наличия разумной экономической обоснованности |

Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ (ред. от 10.05.2012 г. |

При оценке вышеуказанных показателей налоговый орган в обязательном порядке анализирует возможность извлечения либо наличие необоснованной налоговой выгоды, в том числе по обстоятельствам, указанным в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 № 53. |

|

Непредставление налогоплательщиком пояснений налоговому органу о выявлении несоответствия показателей деятельности |

Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ ред. от 10.05.2012 г. |

При оценке вышеуказанных показателей налоговый орган в обязательном порядке анализирует возможность извлечения либо наличие необоснованной налоговой выгоды, в том числе по обстоятельствам, указанным в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 № 53. |

|

Неоднократное снятие с учета и постановка на учет в налоговом органе- миграция |

Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ ред. от 10.05.2012 г. |

При оценке вышеуказанных показателей налоговый орган в обязательном порядке анализирует возможность извлечения либо наличие необоснованной налоговой выгоды, Постановлении Пленума Высшего Арбитражного Суда РФ от 12.10.2006 № 53. |

|

Отклонение от уровня рентабельности по данной отрасли на 10% и более |

Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ ред. от 10.05.2012г. |

При оценке вышеуказанных показателей налоговый орган в обязательном порядке анализирует возможность извлечения либо наличие необоснованной налоговой выгоды, в том числе по обстоятельствам, указанным в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 № 53. |

|

Ведение хозяйственной деятельности с высоким налоговым риском – необоснованная налоговая выгода, согласно «Общедоступным критериям самостоятельной оценке рисков» |

Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ ред. от 10.05.2012г. |

При оценке вышеуказанных показателей налоговый орган в обязательном порядке анализирует возможность извлечения либо наличие необоснованной налоговой выгоды, в том числе по обстоятельствам, указанным в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 № 53. |

Источник: составлено автором.

Заключение

Рассмотренные выше схемы оптимизации бизнес процессов являются распространенными в практике способами ухода от налогов и зачастую налогоплательщики пользуются ими, не соблюдая все правила налогового учета, что ведет к агрессивным методам ухода от налогов и увеличению необоснованных налоговых рисков, совершению налоговых преступлений и уголовной ответственности.

Библиографическая ссылка

Чечушкова О.Н. МЕТОДОЛОГИЯ ВЫЯВЛЕНИЯ НАРУШЕНИЙ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА В РАМКАХ ОПТИМИЗАЦИИ НАЛОГОВЫХ ПЛАТЕЖЕЙ В НАЛОГОВОМ КОНСУЛЬТИРОВАНИИ ПРЕДПРИЯТИЯ // Вестник Алтайской академии экономики и права. 2021. № 12-2. С. 403-408;URL: https://vaael.ru/ru/article/view?id=2015 (дата обращения: 13.06.2026).

DOI: https://doi.org/10.17513/vaael.2015