Введение

Кредитование является важнейшим видом деятельности банковской организации. Использование заёмных денег становится достаточно востребованным: с одной стороны, банки зарабатывают на кредитах, а с другой стороны, заёмщики обеспечивают свою деятельность и финансирование затрат с помощью полученных займов. Кроме того, не менее популярным и востребованным видом банковской деятельности являются финансовые инвестиции в долевые и долговые ценные бумаги, недвижимость и пр. [1].

Безусловно, кредитно-инвестиционная деятельность коммерческих банков тесно связана с рисками. Вероятность проявления рисков значительно влияет на результаты деятельности банковских организаций, а также на их показатели, в частности доходности, финансовой устойчивости и надежности.

Российская банковская энциклопедия и другие издания, выходящие под эгидой Центрального банка Российской Федерации, определяют риски как вероятность банкротств кредитных организаций, а также финансовых потерь [2]. Традиционно в банковской теории и практике исследование подходов и методов классификации и оценки рисков кредитно-инвестиционной деятельности является актуальным направлением.

Объект исследования – риски кредитно-инвестиционной деятельности российских коммерческих банков.

Предмет исследования – показатели риска кредитно-инвестиционной деятельности банковской организации, рассматриваемые в соответствии со стандартами Базель – I/II и III, а также рекомендациями Банка России.

Цель исследования – рассмотрение теоретических основ, подходов и методов классификации и оценки рисков кредитно-инвестиционной деятельности с учетом особенностей кредитования российскими коммерческими банками.

Материалы и методы исследования

Методологическую основу работы составили работы преподавателей Российского экономического университета им. Г.В. Плеханова (М.А. Халикова, Д.А. Максимова, М.А. Горского) в области оптимального управления портфелями кредитов-ссуд с использованием расширенного набора критериев качества и риска, выбора приоритетных направлений кредитования объектов экономики, оценки и управления риском и безопасностью компаний реального и финансового секторов экономики [2, 3, 4].

Статистическая и информационная база исследования сформирована на основе данных официальных сайтов cbr.ru, banki.ru, др. организаций банковского сообщества [5, 6, 7].

Результаты исследования и их обсуждение

Коммерческий банк является организацией, которая предоставляет достаточно большое количество различных услуг, среди которых, самой востребованной и популярной является кредитование. Кредитование представляет собой определенные отношения между банком и заёмщиком, в результате которых заёмщику предоставляется определенная сумма денежных средств на условиях своевременного возврата.

Кредитная политика банковской организации направлена на удовлетворенность потребности клиентов в дополнительных денежных средствах, кроме того, получаемая банком прибыль обеспечивает его устойчивость.

Инвестиционная деятельность коммерческих банков направлена на получение будущих доходов посредством покупки или реализации финансовых или материальных активов [8]. Принимая участие в инвестиционной деятельности, банковская организация преследует определенные цели, в частности: обеспечение безопасности инвестиций, расширение банковских активов, а также сохранение устойчивости финансового портфеля.

Среди основных рисков, связанных с кредитно-инвестиционной деятельностью банковских организаций, выделяют: рыночный, кредитный, процентный, операционный и риск ликвидности [9, 10]. Эти риски сопровождают кредитную организацию на этапах заключения и ведения сделок кредитования.

Локализацией, уточнением состава и методами оценки рисков, связанных с банковской деятельностью, занимаются как международные организации (Базельский комитет по банковскому надзору), так и российские банковские ассоциации, Центральный Банк РФ, а также ряд коммерческих банков.

1. Методы оценки кредитного риска:

Базель II описывает два метода расчета кредитного риска. Первый – стандартизированный [11], основанный на взвешивании величины условий кредитных обязательств на рейтинговый коэффициент заемщика. Отметим, что рейтинг присваивается международным агентством. Второй метод основан на модели IRB Approach (Internal Rated Based Approach), аналитическую запись которой можно представить с учетом ожидаемых потерь:

EL = PD · LGD · EAD, (1)

где PD – вероятность наступления дефолта контрагента, LGD – удельный вес убытков, а EAD – абсолютные потери при наступившем дефолте [12]:

(2)

(2)

где ρ – корреляция между заемщиками; N–1 – обратная функция стандартного нормального распределения.

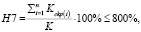

В свою очередь, Центральный Банк РФ использует норматив максимального размера крупных рисков. Данный показатель рассчитывается следующим образом:

(3)

(3)

где Ксkр(i) – крупный кредитный риск без учета сформированного резерва на возможные потери по условным обязательствам кредитного характера.

Отметим, что рассматриваемый норматив, используется также при определении отношения совокупной величины крупных рисков к величине капитала банка [13].

2. Методы оценки рыночного риска.

Базельский комитет рассматривает рыночный риск также с использованием двух подходов.

Первый – стандартизированный, предполагающий разделение активов на категории по рискам. После чего, на следующем этапе рассчитывается рыночный риск как сумма величин рисков чувствительности, дефолта и остаточного. Второй подход основан на модели Expected Shortfall (ожидаемые потери), которая оценивает рыночный риск, а также тестирует факторы, которые не были учтены в модели [1].

Центральный Банк России определяет рыночный риск как сводный показатель, включающий процентный, товарный и фондовый риски [7]:

PP = 12,5 · (TP + ФР + ПР + ВР), (4)

где ТР – товарный риск; ФР – фондовый риск; ПР – процентный риск; ВР – валютный риск.

3. Методы оценки процентного риска.

Процентный риск, согласно стандартам Базельского комитета, измеряется изменением чистой приведенной стоимости денежных потоков активов банка и обязательств, а также внебалансовых позиций для меняющихся процентных ставок. Также стандарты Базель III позволяют оценить процентный риск с позиции чистого процентного дохода, для чего необходимо рассчитать величины изменения ожидаемой прибыли банка при меняющихся ставках процента.

Центральный Банк России дает оценку процентного риска, как суммы совокупности рисков.

ПР = СПР + ОПР + ГВР(ПР), (5)

где СПР – специальный процентный риск; ОПР – общий процентный риск; ГВР(ПР) – сумма гамма-риска и века-риска по опционам.

4. Методы оценки риска ликвидности.

Базель III [10] предлагает проводить оценку этого риска на основании нормативов ликвидности, методика расчета которых и пороговые значения также устанавливаются документами Базеля III. Выделяются следующие нормативы ликвидности:

– показатель покрытия ликвидности (LCR) – свидетельствует о краткосрочной ликвидности и определяет требуемый уровень высоколиквидных активов. Данные активы необходимы для поддержания ликвидности в условиях так называемого стресса в течение 30 дней.

– показатель чистого стабильного фондирования (NSFR). Он определяет долгосрочную ликвидность и отражает доступность привлеченных активов в среднесрочной и долгосрочной перспективе на срок более года [3].

(6)

(6)

(7)

(7)

Центральный Банк России, в свою очередь, для оценки риска ликвидности применяет метод коэффициентного анализа: устанавливает предельное значение долгосрочной ликвидности, с которым сравнивается полученный коэффициент [4, 12].

, (8)

, (8)

где H4 – норматив долгосрочной ликвидности; Кo – капитал банковской организации; OД – обязательства (срок до погашения > 1 года); Крд – кредитные требования (срок до погашения > 1 года); O* – совокупный остаток по депозитам (срок погашения < 1 года).

5. Методы оценки операционного риска:

На основании рекомендаций Базельского комитета выделяют 2 основных подхода к оценке операционного риска: базовый индикативный подход и стандартизированный подход [14].

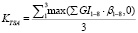

Базовый индикативный подход основывается на расчете среднего за предыдущие три года. Данный показатель выражается в процентах положительного валового дохода, если валовый доход был отрицательным, он в расчете показателя не участвует. Требование к капиталу рассчитывается по формуле:

, (9)

, (9)

где GIn – положительный ежегодный валовый доход за предыдущие три года; n – количество лет из трех, в которые валовый доход был положительным; α – параметр, установленный Базельским комитетом на уровне 15%.

Деятельность коммерческого банка на основании стандартизированного подхода разделяется на бизнес-линии [13]. Каждой бизнес-линии соответствует критическое значение, называемое фактором β, характеризующее соотношение между общим уровнем валового дохода и операционными убытками:

1) Корпоративное финансирование

(β – фактор = 18%);

2) Торговля и продажи

(β – фактор = 18%);

3) Розничные банковские операции

(β – фактор = 12%);

4) Коммерческие банковские операции

β – фактор = 15%);

5) Платежи и расчеты (β – фактор = 18%);

6) Агентские услуги (β – фактор = 15%);

7) Управление активами

(β – фактор = 12%);

8) Розничные брокерские услуги

(β – фактор = 12%);

Требование к капиталу рассчитывается как средняя требований для каждой бизнес-линии за каждый год:

, (10)

, (10)

где GI1–8 – ежегодный валовый доход данного года; β1–8 – β – фактор, установленный Базельским комитетом.

Для розничных банковских операций требование к капиталу под операционные риски можно рассчитать, как скорректированное произведение β – фактора для розничной банковской бизнес-линии и среднего за последние 3 года общих непогашенных розничных кредитов и авансов (включая резервы):

KRB = βRB · m · LARB, (11)

где LARB – среднее за последние три года общих непогашенных розничных кредитов и авансов.

Корректировка осуществляется с коэффициентом m = 0,35, значение которого установлено Базельским комитетом.

Выделяют также альтернативный стандартизированный подход, использование которого разрешается только по усмотрению национальных органов надзора и при условии, что он позволит избежать двойного учета риска. Данный метод позволяет исключить две бизнес-линии: розничные банковские операции и коммерческие банковские операции.

Существуют также такие методы оценки операционного риска, как статистический анализ распределения фактических убытков, балльно-весовой метод (метод оценочных карт) и моделирование (сценарный анализ).

Балльно-весовой метод сопоставляет операционный риск с затратами по его минимизации. Данное сопоставление оценивает эффективность управления риском.

Метод моделирования (или сценарного анализа) заключается в анализе деятельности банка и представлении множества возможных сценариев возникновения событий, приводящих к операционным убыткам. Далее строится модель распределения размеров убытков и частоты их возникновения [3].

Заключение

В работе рассмотрены основные подходы к классификации рисков кредитно-инвестиционной деятельности коммерческих банков и методы их оценки в приложении к российскому банковскому сектору. Особое значение и актуальность имеют исследования, связанные с верификацией этих методов в российской банковской практике и совершенствованием расчетных алгоритмов с учетом намечающейся трансформации российского банковского сектора в условиях повышения требований регулятора к качеству банковских портфелей, оцениваемых расширенным набором показателей, включающих и риски потери кредитной организацией финансовой устойчивости и надежности.

Библиографическая ссылка

Горский М.А., Кузьминова К.И., Саяпина М.И. ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ И МЕТОДЫ ОЦЕНКИ РИСКОВ КРЕДИТНО-ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА // Вестник Алтайской академии экономики и права. 2021. № 12-2. С. 246-251;URL: https://vaael.ru/ru/article/view?id=1990 (дата обращения: 13.06.2026).

DOI: https://doi.org/10.17513/vaael.1990