Введение

Динамика развития крупных компаний в значительной мере сказывается на социально-экономическом развитии страны в целом. Именно с ростом активности бизнеса некоторые исследователи связывают сегодня возможность выхода развитых стран из кризисного положения в мировой экономике. При этом в российских условиях, характеризующихся существенной долей государственного участия в экономике, достижение стратегических национальных приоритетов в социально-экономической сфере во многом будет зависеть от успешности государственный корпораций и их эффективности как института развития. С этой точки зрения значимую роль приобретают различные методы оценки эффективности развития государственных корпораций, обеспечивающие формирование обоснованной государственной экономической политики.

На практике чаще всего оценка эффективности развития государственных корпораций осуществляется аналогично коммерческим компаниям и сводится к анализу имущественного и финансового состояния (см., например, [1, 2] и др.). Однако такой подход имеет существенный недостаток – государственные корпорации, ввиду своего особого статуса, руководствуются в своей деятельности не только принципами экономической целесообразности, но и часто простой необходимостью выполнения государственных стратегических задач. В этих условиях экономическая выгода часто приносится в жертву стратегической необходимости. Все это требует применения в отношение них иных подходов к оценке эффективности, дающих ответы на более общие и глобальные вопросы и, в частности, позволяющая оценить вовлеченность корпораций в решение общественных проблем.

Одним из современных направлений оценки деятельности бизнеса является оценка компаний с позиции экологического, социального и этического начал, как оценка степени их соответствия ESG-критериям (где: E – «environment» – экологичность деятельности; S – «social» – социальная направленность деятельности, влияние деятельности на персонал и общество в целом; G – «governance» – открытость корпоративного управления и корпоративная этика) [3]. Такой подход является сегодня одним из ключевых при оценке эффективности реализации государственных инвестиционных проектов [4]. Однако особенностям его применения для оценки государственных корпораций в целом до сих пор в научной литературе уделялось мало внимания. Эта проблема является в достаточной мере сложной и комплексной, что требует проведения отдельных научных исследований.

Целью статьи является исследование возможности применение ESG-подхода для оценки деятельности государственных корпораций Российской Федерации. При этом государственные корпорации рассматриваются как государственные институты развития, тесно связанные с реализацией государственных программ и проектов направленных на достижение стратегических национальных целей.

Материалы и методы исследования

В основе исследования лежит современный подход заключающейся в анализе деятельности корпорации по трем направлениям: экологическом, социальном и корпоративном. Материалами для анализа служат публично доступные стратегии развития и годовые отчеты корпораций.

ESG-подход к оценке компаний

ESG-подход к оценке деятельности компаний сформировался в результате перехода от общества потребления к обществу сознательного использования, когда инвесторы помимо финансовой эффективности стали уделять повышенное внимание также вопросами влияния бизнеса на экологию и общество. В результате был сформирован набор критериев, основанных на публично раскрываемой нефинансовой информации позволяющей оценить «чистоту» (в экологической и социальном смыслах) деятельности компании. В частности, под раскрытие попадает следующая информация [5].

Вопросы, связанные с экологией: влияние производства и деятельности компании на изменения климата, загрязнение окружающей среды; наличие и объемы вредных выбросов; связь компании с истощением природных ресурсов, вырубкой лесов, истреблением животных; и др.

Вопросы, связанные с социальным аспектом жизни: специфика кадрового потенциала компании, условия труда, влияние условий труда на физическое и психическое здоровье работников; соблюдение техники безопасности на производстве; социальная политика и социальная ответственность компании, соблюдение общечеловеческих прав, отсутствие или наличие факторов дискриминации; и др.

Вопросы, связанные с корпоративной этикой: миссия и философия компании, общая концепция ведения бизнеса, принятая в компании стратегия и используемые механизмы достижения стратегических целей; налоговая политика компании, антимонопольная политика; вопросы коррупции и отмывания денежных средств; организационная структура компании, прозрачность ее деятельности; и др.

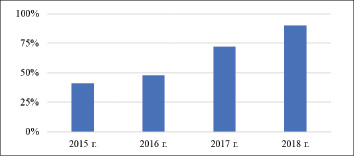

Рис. 1. Рост международного интереса к ESG-подходу (составлено автором по данным [9])

Таким образом, ESG-подход фактически опирается на показатели долгосрочной перспективы и нацелен на объективный анализ роли компании в решении глобальных проблемам общества. Однако, следует отметить, что в настоящий момент отсутствуют какие-либо единые четко регламентированные критерии и показатели ESG. Каждое аналитическое агентство формирует их самостоятельно и, как следствие, их содержание, методика оценки и интерпретация может варьироваться. Например, компания Sustainalytics формирует ESG-рейтинг компаний на основе анализа их рисков по соответствующим сферам (у кого риск ниже – тот выше в рейтинге) [6], а рейтинговое агентство MSCI рейтингует компании по методике аналогичной кредитному рейтингу Moody’s (от уровня «AAA» до уровня «ССС») [7].

За рубежом в последние годы происходит активное развитие и популяризация этого направления анализа, таким образом что почти 100% международных инвесторов используют в своей практике те или иные его аспекты (см. рисунок 1). В России сегодня эта доля существенно ниже [8], хотя исследователи отмечают все более и более возрастающую потребность во внедрении ESG-подхода (см., например [9, 10]). Помимо того, что у данной ситуации есть глубинные причины, которые проистекают из специфики экономической ситуации в стране, она также обусловлена и простым недостатком достоверной информации – в нашей стране сегодня просто отсутствует сложившаяся практика подробного раскрытия компаниями своих нефинансовых результатов деятельности. Однако происходящая сегодня де-факто перестройка бизнес-парадигмы, а также определенные шаги государства, направленные на формирование «зеленой экономики», несомненно приведут и к углублению внедрения ESG-подхода в российской практике.

Применение ESG-критериев для оценки российских государственных корпораций

Стоит отметить, что деятельность любой государственной корпорации на территории России в той или иной мере всегда направлена на поддержку устойчивого развития экономики и решение социальных вопросов. При этом из всего пула российских государственных корпораций только три напрямую являются участниками реального сектора экономики и охватывают полный цикл производственно-коммерческой деятельности: «разработка – производство – реализация продукции». Этими корпорациям являются ГК «Росатом», ГК «Ростех» и ГК «Роскосмос» (таблица 1). Именно эти корпорации оказываются наиболее интересны с точки зрения ESG-анализа. Рассмотрим далее каждую из них на соответствие критериям ESG. При этом материалами для анализа будут служить публично доступные стратегии развития и годовые отчеты корпораций.

ГК «Росатом» является одной из наиболее активных российских корпораций в сфере реализации ESG-политики. При этом она достаточно подробно раскрывает информацию об основных направлениях своей деятельности.

Таблица 1

Государственные корпорации, непосредственные участники реального сектора (составлено автором)

|

Государственная корпорация |

Основание создания |

Направление деятельности |

|

ГК «Росатом» |

Федеральный закон от 1 декабря 2007 г. № 317-ФЗ «О Государственной корпорации по атомной энергии «Росатом» |

Атомная промышленность |

|

ГК «Ростех» |

Федеральный закон от 23 ноября 2007 г. № 270-ФЗ «О Государственной корпорации «Ростехнологии» |

Разработка, производство и экспорт высокотехнологичной промышленной продукции |

|

ГК «Роскосмос |

Федеральный закон Российской Федерации от 13 июля 2015 г. № 215-ФЗ |

Космическая деятельность |

Таблица 2

Внимание государственных корпораций к ESG-критериям и принципам (составлено автором)

|

Государственная корпорация |

ГК «Росатом» |

ГК «Ростех» |

ГК «Роскосмос» |

|

E – Экологичность деятельности |

+++ |

+++ |

информация отсутствует |

|

S – Социальная направленность деятельности, влияние деятельности на персонал и общество в целом |

+++ |

+++ |

++ |

|

G – Открытость корпоративного управления и корпоративная этика |

+++ |

++ |

+ |

В стратегии развития ГК «Росатом» заявляет о реализации модели управления, основанной на достаточно высоких этических стандартах ведения бизнеса, а также принципах прозрачности, открытости и информированности [11]. Кроме того, корпорация заявляет о стремлении к нулевым показателям нанесения вреда окружающей среды, в рамках чего последовательно планирует минимизировать выбросы в атмосферу и в водные объекты, а также снижать общие объемы образования отходов [12]. Эта декларация подтверждается и практикой. Так, за 2019 г. бюджет корпорации на охрану окружающей среды составил 23,55 млрд. рублей (из которых 73% пошли на природоохранную деятельность) [13]. Другим важным направлением деятельности ГК «Росатом» является социальная политика. В рамках нее организуются компании по привлечению и адаптации молодых специалистов, формированию программ социальной поддержки работников (например, питания, лечения и т.п.), а также организации негосударственного пенсионного обеспечения [14].

Информация о ГК «Ростех» существенно более закрыта, что обуславливается спецификой деятельности корпорации. Тем не менее, основываясь на официальных документах, можно сделать вывод, что в корпорации уделяется повышенное внимание вопросам обеспечения безопасности и охраны труда, а также соблюдению экологических норм. Так в 2020 г. по сравнению с предыдущим годом существенно выросли затраты на обеспечение промышленной безопасности (+11%), охрану труда (+33%) и охрану окружающей среды (+18%) [15]. В итоге количество несчастных случаев в 2020 г. по сравнению с 2019 г. сократилось вдвое, а объем выбросов ни разу не превысил установленных нормативов (несмотря на то, что у корпорации действует около 500 объектов, потенциально негативно влияющих на окружающую среду) [15]. При этом ГК «Ростех» активно занимается стандартизацией процессов производства, с целью снижения факторов воздействия вредных веществ на экологию и персонал. В корпорации осуществляется регулярный мониторинг профессиональных заболеваний сотрудников, связанных с воздействием вредных химических веществ и иных факторов, и предпринимаются меры по профилактике профессиональных заболеваний.

ГК «Роскосмос» является самой закрытой среди рассмотренных трех государственных корпораций. Она вообще не публикует данных о влиянии деятельности на экологию, а также не раскрывает данные о финансировании экологических программ. При этом, однако, корпорация ведет активную социальную политику в области соблюдения прав и интересов участников трудовых отношений, активно реализует политику совершенствования в сфере охраны труда и производственной безопасности [16].

Обобщая данные анализа можно экспертным путем на основе публичной информации оценить уровень внимания корпораций к ESG-критериям и принципам (таблица 2).

Заключение

Таким образом, оказывается возможным применение ESG-подхода для анализа деятельности российских государственных корпораций. Данный подход позволяет оценить уровень внимания, уделяемый корпорациями решению общественных проблем (экологических, социальных и управленческих).

По результатам анализа стратегий и годовых отчетов государственных корпораций можно сделать вывод, что все они в той или иной мере в своем развитии ориентируются на ESG-критерии (особенно социальный и экологический аспекты). На текущий момент лидером по реализации ESG-принципов является ГК «Росатом». В то же время закрытость ГК «Роскосмос» не позволяет провести полноценную оценку этой корпорации и сделать какие-либо объективные выводы. Можно полагать, что данная закрытость является излишней и не соответствует стандартам современной бизнес-среды.

ESG-подход ориентирован на обеспечение стратегической эффективности корпорации на долгосрочный период. С этой точки зрения наиболее действенным инструментом достижением желаемого уровня ESG-критериев будет выступать стратегическое планирование. Его развитие, несомненно, будет способствовать и развитию ESG-подхода.

Важно отметить, что развитие государственных корпораций не может осуществляться в отрыве от реализации глобальных национальных целей, которые в Российской Федерации сами по себе во многом соответствуют ESG-принципам. Однако их полноценная интеграция в систему управления государственных корпораций потребует определенного реформирования, направленного на повышение соответствия задач и функций корпораций задачам и функциям присущим государственным институтам развития.

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 19-010-00936

Библиографическая ссылка

Кузнецов Н.В., Котова Н.Е. ОЦЕНКА ДЕЯТЕЛЬНОСТИ РОССИЙСКИХ ГОСУДАРСТВЕННЫХ КОРПОРАЦИЙ С ПОЗИЦИИ ESG-ПОДХОДА // Вестник Алтайской академии экономики и права. 2021. № 11-2. С. 231-236;URL: https://vaael.ru/ru/article/view?id=1940 (дата обращения: 23.06.2026).

DOI: https://doi.org/10.17513/vaael.1940