Введение

На сегодняшний день договор купли-продажи является одним из первостепенных договоров в гражданском законодательстве. Именно такая форма договора опосредует сделки по передаче имущества в собственность.

Правовое регулирование договора купли-продажи в Российской Федерации регулируется 30 главой Гражданского кодекса. В статье 454 ГК РФ приводится понятие договора купли-продажи, когда продавец, являющийся одной из сторон сделки, обязуется передать другой стороне вещь или товар (в зависимости от контекста договора), а покупатель обязуется эту вещь принять и своевременно произвести оплату [1].

Цель исследования заключается в том, чтобы изучить основные аспекты заключения и исполнения договора международной купли-продажи, а также выявить особенности его использования при оформлении таможенных документов.

Материал и методы исследования

Процесс купли-продажи является возмездной сделкой, т.е. оплата товара или иной вещи должна присутствовать в любом случае. Ни одна из сделок между физическими или юридическими лицами не может быть осуществлена сегодня без заключения договора купли-продажи.

В хозяйственной практике дополнительные вопросы при совершении сделок купли-продажи и заключения соответствующих договоров, возникают тогда, когда стороны сделки являются субъектами разных стран. В подобной ситуации гражданско-правовые отношения между сторонами, в том числе, при заключении договора купли-продажи, регулируются нормами международного права. Национальное законодательство каждой страны специфично, что накладывает определенный отпечаток на взаимоотношения контрагентов, но учитываться должны требования всех норм одновременно, и не ущемляться ни одно из них [2].

Если говорить о законодательстве нашей страны, то Гражданский кодекс РФ содержит отдельный специфический раздел, который регламентирует вопросы взаимоотношения покупателей и продавцов на международной арене. Речь идет о разделе IV «Международное частное право» [1]. Данный акт является общим и должен применяться в том случае, если иное не предусмотрено гражданским законодательство РФ, а также международными договорами, заключенными РФ с международными партнерами.

Говоря о международных сделках, необходимо учитывать, что в таком контексте целесообразно применение специфического терминологического аппарата – таких терминов, как «экспорт», «импорт» и пр.

Экспортером считается тот субъект, который осуществляет реализацию и поставку товаров или услуг за рубеж. Это юридические (коммерческие или некоммерческие) или физические лица (индивидуальные предприниматели).

При заключении международного договора купли-продажи экспортер выступает продавцом, а импортер – покупателем. Следует учитывать, что в таком случае не имеет значения принадлежность субъекта к той или иной стране, его юридический или торговый статус. Основное значение придается тому, что контрагенты принадлежат разным странам и оговор имеет торговый характер [3].

Одним из основных документов, регламентирующих вопросы международного сотрудничества является Венская конвенция, которая включает в себя ряд документов (конвенций).

Право- и дееспособность юридического или физического лица – участника сделки, определяется национальным законодательством каждой из стран.

В упомянутой выше Венской конвенции предусмотрен порядок заключения международного договора. Если сравнивать моменты, прописанные в Венской конвенции и в ГК РФ, то можно утверждать, что они очень схожи, что положительно сказывается на всех международных сделках для экономики Российской Федерации [1].

Особенностью Венской конвенции как правового документа является то, что она не требует заключения в письменном виде.

К существенным условиям международного договора купли-продажи относится предмет договора. Не все активы могут являться товаром в международной сделке. К примеру, фондовые бумаги, акции, обеспеченные бумаги, оборотные документы, денежные средства, воздушные или морские суда, электроэнергия – ничто из перечисленного не может признаваться товаром на международной арене. Остальные условия договора существенными не являются.

Нет жестких ограничений и по срокам поставки товара. Например, если срок поставки договором не предусмотрен, то такая поставка должна быть осуществлена в разумный срок, в зависимости от складывающихся обстоятельств. Хотя, справедливости ради стоит заметить, что в современных условиях, когда весь мир бросил силы на борьбу с кароновирусной инфекцией, прописать более точные сроки было бы важным положительным деянием [4].

Несмотря на то, что большое количество моментов, содержащихся в Венской конвенции носит обобщенный характер, в ней четко прописаны права сторон, в случае нарушения одной из сторон условий международного договора. Та сторона, в отношении которой условия договора были нарушены, имеет следующие права:

- требование об исполнении обязанностей второй стороной, предусмотренных договором, при условии предоставления ей дополнительного срока;

- возможность приостановления выполнения условий договора в том случае, если вторая сторона испытывает финансовые трудности или возникают какие-либо аналогичные трудности;

- если договор существенно нарушается, пострадавшая сторона имеет право требовать расторжения заключенного договора и признания сделки ничтожной;

- требование о возмещении понесенных убытков и взыскание процентов в виде штрафных санкций.

Предусмотрены Венской конвенцией ситуации, когда одна из сторон договора может быть освобождена от ответственности в случае неисполнения какого-либо предусмотренного договором обязательства. Подобная ситуация возможна, если нарушившая условия договора сторона докажет, что неисполнение условий явилось следствием действий или стечения обстоятельств, на которые виновник не мог повлиять.

Тем не менее, нарушение условий международного договора купли-продажи, так же, как и невыполнение какого-либо из его пунктов – ситуация нежелательная ни для одной из сторон. Возникновение подобных ситуаций негативным образом сказывается на международном сотрудничестве, подрывает доверие к стране-нарушителю как экономическому партнеру в перспективе, а также затормаживает международное сотрудничество и экономический процесс в целом. Венской конвенцией предусмотрен ряд средств правовой защиты, позволяющих защититься от негативного влияния последствий нарушения требований международного договора купли-продажи или хотя бы минимизировать возможные убытки.

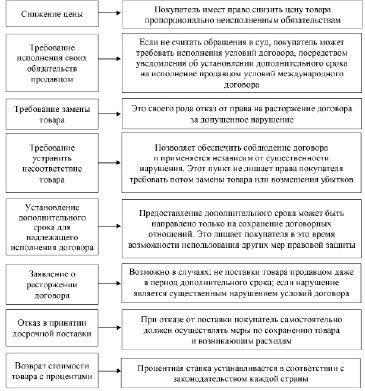

Перечень средств правовой защиты покупателя, прописанных в Венской конвенции, приведен на рисунке 1 с краткой характеристикой каждого из них.

Из рисунка видно, что Венской конвенцией предусматривается широкий перечень мер правовой защиты покупателя, который позволит надежно защитить его от негативных последствий международной деятельности.

Рис. 1. Средства правовой защиты покупателя

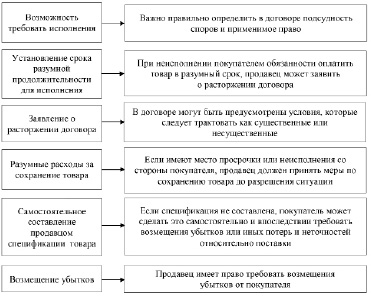

Аналогичным образом оценим средства правовой защиты для продавца (рисунок 2).

Таким образом, можно сделать вывод о том, что и покупатель, и продавец имеют достаточный объем прав, позволяющий им безбоязненно заключать международные договора купли-продажи и выводить свою деятельность на международный уровень.

По причине того, что сделки между участниками экономических отношений из разны стран специфичны в силу особенностей законодательства каждой страны, важное значение имеет не только беспрепятственное исполнение условий договора каждой из сторон, но и документальная сторона, связанная с поставкой товаров и продукции через границу. В этой связи особую актуальность приобретает вопрос о декларировании ввозимых или вывозимых товаров.

Таможенная декларация представляет собой документ, в котором располагается информация о перемещаемом товаре за границу или из-за рубежа. Документ оформляется по правилам, установленным тем государством, куда товар поставляется. Следует отметить, что в данном случае под товаром понимается не только тот объем ценностей, который подлежит перепродаже, но и все то, что сопровождает перевозчика – ручная кладь, багаж, валюта, ценные предметы и пр. [4].

Таможенным законодательством предусматривается определенный перечень товаров, на который составляется декларация:

- товары, провозимые через таможенную границу;

- подпадающие под изменение таможенного режима;

- являющиеся отходами, после применения таможенного режима переработки;

- прочие товары.

В общем виде таможенная декларация представляет собой письменное заявление, в котором содержится информация о перевозимом грузе, таможенном режиме, транспорте и пр. Если перевозка осуществляется частным лицом, то заполняется декларация по форме ТД-6. Если при перевозке груза таможенная декларация не составляется, то товар не может быть перемещен через границу.

Таможенная декларация выполняет не просто функцию описи. Она подтверждает наличие специального разрешения на перевозку груза через границу. Таможенный орган ставит свои отметки, разрешительные визы о том, что данное перемещение не противозаконно.

Рис. 2. Средства правовой защиты продавца

Рис. 3. График открытия электронных таможен в России в 2018-2020 гг.

Рис. 4. Схема электронной регистрации таможенной декларации и ее распределение по центрам электронного декларирования в РФ

Таможенная декларация является обязательным атрибутом внешнеторговой сделки при торговле Российской Федерации и 98 государствами. При этом обязательным является выполнение следующих условий:

- предоставление оформленной декларации в таможенные органы;

- возможность проверки инспектором как самого товара, так и полного пакета документов по нему;

- оплата таможенных пошлин;

- содействие таможенным работникам при оформлении необходимой документации.

Пандемия корона вируса сегодня затронула все сферы жизни общества, в том числе, и мировую торговлю. В этот период привычные для общества правила значительно изменились. Данные изменения коснулись и ввоза-вывоза товаров на таможенную территорию. Одной из мер, направленных на нераспространение инфекции, явилось введение возможности авторегистраци электронных транзитных таможенных деклараций.

В Российской Федерации поэтапно создается единая сеть электронных таможен, которая насчитывает 16 мест декларирования [5]. На рисунке 3 представлен график открытия электронных таможен в России в 2018-2020 гг.

На рисунке 4 представлена схема электронной регистрации таможенной декларации, и ее распределение по центрам электронного декларирования.

Выводы

Полноценное использование в практике работы таможни данного решения позволит существенно улучшить процесс таможенного декларирования товаров, ввозимых на территорию страны или вывозимых за ее пределы, а также оптимизировать взаимоотношения между деловыми партнерами из разных стран.

Библиографическая ссылка

Видищева Р.С. ДОГОВОР МЕЖДУНАРОДНОЙ КУПЛИ-ПРОДАЖИ И ОСОБЕННОСТИ ЕГО ИСПОЛЬЗОВАНИЯ ПРИ ОФОРМЛЕНИИ ТАМОЖЕННЫХ ДОКУМЕНТОВ // Вестник Алтайской академии экономики и права. 2021. № 11-2. С. 155-160;URL: https://vaael.ru/ru/article/view?id=1929 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/vaael.1929