Введение

Сегодняшний ракетно-космический комплекс России весьма специфичен, в нем сосредоточена значительная часть передовых (инновационных) технологий военного назначения, в нем сохранены высококвалифицированные кадры, т. е. с точки зрения научно-технического и инновационного потенциала РКП – это один из немногих производственных комплексов способных обеспечить инновационный толчок отечественной научно-промышленной сфере и промышленному производству в целом.

Значимым аспектом осуществления инновационной деятельности в сфере РКП является вопрос финансирования. Организация финансирования должна быть направлена на сочетание источников вложений, предполагать эффективную реализацию инновационных проектов и последующую их коммерциализацию. Как показал проведенный анализ, одним из факторов препятствующих осуществлению инновационной деятельности предприятиями РКП, является недостаточность финансовых ресурсов. Данная ситуация на сегодняшний день усиливает роль государства в осуществлении инновационной деятельности предприятий РКП, как основного владельца предприятий комплекса. Государство должно решать задачу, как прямого финансирования, так и стимулирования инновационной деятельности [1, 2].

Цель исследования: сформировать методику выбора формы стимулирования инновационной деятельности предприятий РКП и оценки эффективности процесса ее государственного стимулирования.

Материалы и методы исследования

В статье использованы работы российских авторов, работающих над проблемой финансирования инновационной деятельности предприятия, методы анализа и синтеза, графического и алгебраического моделирования.

Результаты исследования и их обсуждение

Финансирование инновационной деятельности может осуществляться как за счет собственных, так и за счет заемных финансовых ресурсов. При этом финансирование за счет заемных источников, также как и стимулирование, может осуществляться на возвратной и безвозвратной основе.

На первый взгляд, предприятию выгоднее использование собственных средств для реализации проекта. Преимуществом использования собственного капитала может быть следующее: не оплачиваются проценты по привлечению денежных средств, простота привлечения, минимум риска утраты финансовой устойчивости предприятия и другое. Таким образом, предприятия, применяющие только собственный капитал, имеют стабильную финансовую устойчивость, но ограничены в возможности развития, расширения деятельности и, как следствие, прироста прибыли.

Использование заемных источников затрудняет деятельность предприятия, возникает риск снижения финансовой устойчивости, платежеспособности. Заемные финансовые ресурсы, краткосрочные и тем более долгосрочные, характеризуются сложностью привлечения, К тому же использование некоторых из заемных источников финансирования предполагает залог имущества, предоставление гарантий. Вместе с тем, использование заемных средств делает возможным увеличение финансовых ресурсов при необходимости расширения деятельности предприятия. Кроме того, заемный капитал может способствовать увеличению коэффициента рентабельности собственного капитала.

Принятие решения о привлечении бюджетных средств для целей стимулирования инновационной деятельности должно быть основано на учете эффекта финансового рычага, обеспечивающего эффективность использования бюджетных средств.

Финансовый рычаг представляет собой управление рентабельностью капитала посредством оптимизации соотношения собственных и заемных средств. Определяется соотношением заемного капитала к собственному капиталу, и характеризует степень риска и устойчивость предприятия, чем меньше финансовый рычаг, тем устойчивее предприятие.

Использование механизма воздействия финансового рычага определяет прибыльность собственного капитала, уровень финансовых рисков, позволяет управлять структурой капитала. От того, каким образом структура капитала оптимизирована, зависит эффективность деятельности предприятия.

В настоящее время применяются различные методы оптимизации структуры капитала, среди них:

- оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности;

- оптимизация структуры капитала по критерию минимизации его стоимости;

- оптимизация структуры капитала по критерию минимизации уровня финансовых рисков.

На наш взгляд, при выборе критерия определения соотношения собственных и заемных средств, предоставляемых на безвозвратной и возвратной основе, необходимо учитывать уровень риска реализации инновационного проекта на различных стадиях инновационного процесса. Влияние риска имеет важное значение при принятии решения выбора объекта стимулирования, а также при выборе форм стимулирования инновационной деятельности.

Существует множество инновационных рисков, связанных с особенностью инновационной деятельности. Уровень риска может быть определен исходя из вида инновации, стадий инновационного процесса.

Уже было отмечено, что на начальных стадиях инновационного процесса возможно наибольшее получение риска по причинам непредсказуемости факторов разработки, результатов, вероятности получения положительного эффекта и других причин [3].

В связи с этим на стадиях, связанных с коммерциализацией инновационных проектов, характеризующихся низким уровнем инновационного риска в качестве критерия оптимального соотношения собственных и заемных средств предлагается использовать критерий максимизации уровня финансовой рентабельности собственного капитала. А в иных случаях, на стадиях, не связанных с коммерциализацией инноваций – критерий минимизации уровня риска.

Для определения оптимального соотношения собственных и заемных средств, инвестируемых в инновационный проект, на стадиях, не связанных с коммерциализацией, в диссертационном исследовании была разработана модификация метода оптимизации структуры капитала, предложенного И. Бланком.

Согласно методу, предложенному И. Бланком, в зависимости от объемов производства все активы делятся на внеоборотные (ВА) и оборотные активы (постоянная – OAcost, и переменная часть – OAvar). Предлагаются три подхода к финансированию активов предприятия, выбираемые инвесторами в зависимости от своего отношения к рискам (таблица 1).

Так, для агрессивного подхода оптимизации структуры капитала свойственны риски неполучения кредитов, краткосрочных и долгосрочных, риски банкротства предприятия. Из-за значительных объемов привлекаемых ресурсов может возникнуть высокая задолженность (за счет заемного капитала предлагается финансировать большую часть активов предприятия). Но, при этом, такой подход позволяет сократить сроки, определенные для достижения целей. В связи с тем, что накапливание денег для реализации каких-либо проектов процесс длительный, экономия времени в данном случае может привести к развитию деятельности предприятия и росту прибыли.

Таблица 1

Подходы к финансированию активов предприятия согласно методу, предложенному И.Бланком [4, с. 321]

Примечание: КЗК – краткосрочный заемный капитал, ДЗК – долгосрочный заемный капитал, СК – собственный капитал.

Противоположный подход – консервативный. Постоянную часть активов (неснижаемая часть активов, которая необходима для осуществления текущей деятельности) и часть переменных (необходимы в отдельные периоды деятельности) предлагается финансировать за счет собственного капитала и посредством долгосрочных финансовых ресурсов. В таком случае предприятие может избежать вероятности спада финансовой устойчивости, обеспечивая за счет собственных средств осуществление основной текущей деятельности, но возможно ограничивая себя при этом в скорейшем дополнительном развитии.

Опираясь на метод И.Бланка, в диссертационной работе А.М. Саакян, определяя оптимальное соотношение форм стимулирования, предоставляемых на возвратной и безвозвратной основе, на начальных стадиях инновационного процесса, предлагает использовать модифицированный метод.

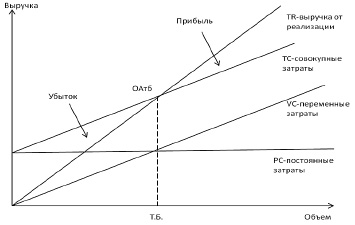

Предлагаемая модификация метода заключалась во введении такого показателя, как точка безубыточности – определение минимально допустимого уровня производства, при котором проект остается безубыточным, т.е. покрываются все затраты без получения прибыли. Графические модели модифицированных подходов представлены на рисунках 4 и 5, а сводная модель модифицированных подходов в таблице 2 [4, 5].

Графический вариант модифицированного подхода к финансированию активов предприятия Саакян А.М. представлен на рисунке 1.

Согласно предлагаемой модификации, все активы предприятия подразделяются на оборотные (OA) и внеоборотные (ВА). В свою очередь оборотные активы предлагается разделить на оборотные активы в точке безубыточности (ОАт.б), и остальные, дополнительные оборотные активы (ОАдоп).

На наш взгляд, при оптимальном сочетании источников финансирования, необходимо не только учитывать преимущества и недостатки используемых источников, возможные последствия их применения, но и специфику вида деятельности, отраслевую направленность предприятий, в связи с разной потребностью в величине заемного и собственного капитала для каждого из них.

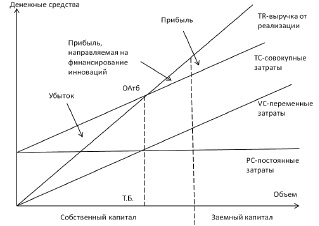

В связи с необходимостью стимулировать инновационное развитие предприятий РКП, мы предлагаем собственную модификацию метода определения оптимального уровня соотношения оборотных активов. Согласно предлагаемой модификации, инновационные разработки предприятия должны финансироваться за счет собственных средств предприятия, что позволит обеспечить воспроизводство инновационного потенциала. Данное финансирование возможно будет осуществлять за счет внедрения системы диффузии инновационных технологий во внешнюю и внутреннюю среды предприятия, за счет чего будет формироваться дополнительная прибыль. Графически данная модификация представлена на рисунке 2.

Рис. 1. Определение точки безубыточности

Рис. 2. Определение объема производства, позволяющее финансирование инновационных разработок за счет прибыли

Таблица 2

Модифицированные подходы к финансированию активов предприятия

Примечание: ОАдоп – объем оборотных активов, обеспечивающий воспроизводство инновационного потенциала, ОАбу – объем оборотных активов, обеспечивающий уровень производства в точке безубыточности.

Сравнение состава активов в модификации А.М. Саакян и предлагаемой нами модификации представлено в таблице 2.

Для осуществления инновационной деятельности требуются значительные объемы инвестиционных вложений. Как уже было отмечено, зачастую предприятия не имеют достаточного объема денежных средств для реализации проекта, вследствие чего инновационные проекты (программы) могут быть реализованы не в полном объеме, либо не реализованы вообще. При недостаточности выявленного требуемого объема финансовых ресурсов, необходимого для осуществления деятельности, предприятия сталкиваются с решением задачи привлечения дополнительных средств. Возникает необходимость наращивания собственного и (или) заемного капитала, предоставляемого на возвратной и безвозвратной основе.

Решение задачи выявления оптимальной структуры капитала посредством предлагаемых критериев используется в качестве инструмента, позволяющего определить объемы стимулирования инновационной деятельности, предоставляемые на возвратной или безвозвратной основе.

Перед предприятием возникает задача установления оптимального соотношения собственных и заемных денежных средств. Определение оптимального соотношения собственных и заемных источников финансирования позволяет при планируемых величинах привлеченного собственного и заемного капитала выявить объемы стимулирования, предоставляемые за счет бюджетных средств на безвозвратной и возвратной основе.

Одной из выявленных особенностей деятельности предприятий ракетно-космического комплекса является осуществление полного цикла инновационного процесса, практически воспроизводства инновационного процесса [6, 7, 8]. В связи с этим, считаем, что задача определения соотношения объемов стимулирования должна решаться для каждой стадии инновационного процесса [9].

Рассмотрим порядок определения объемов стимулирования, доставляемых на безвозвратной основе. После выявления оптимального объема собственного капитала (СКопт), необходимого для реализации проекта, определяется дефицит или избыток собственных средств (АСК) как разница между фактическим объемом собственных средств (СКфакт) и оптимальным объемом (СКопт). Если средств достаточно для реализации проекта, предприятие не нуждается в наращивании собственного капитала.

В случае выявления дефицита на следующем этапе определяется возможность его покрытия посредством объемов стимулирования, предоставляемых государством на безвозвратной основе (VстимБО). Если инвестиционных ресурсов, предоставленных посредством таких форм стимулирования, недостаточно, то у предприятия возникает необходимость наращивания СК за счет привлеченных источников.

Аналогичным образом выявляются объемы стимулирования, предоставляемые на возвратной основе.

На первом этапе определяется оптимальный объем заемного каптала (ЗКопт), затем рассматриваются формы государственного стимулирования, предоставляемые на возвратной основе (Vстим ВО), которыми можно обеспечить недостающие средства.

Если объемов инвестирования, предоставляемых путем таких форм, достаточно, то стимулирование осуществляется посредством их использования. В противном случае предприятие сталкивается с задачей поиска дополнительных заемных источников иными способами.

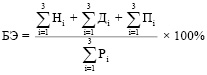

Определение оптимального соотношения объемов стимулирования инновационной деятельности предприятий РКП, предоставляемых на возвратной и безвозвратной основе на каждой стадии инновационного процесса, позволяет учитывать специфику инновационной деятельности, достичь максимальной эффективности реализации инновационных проектов и использования бюджетных средств. Нами разработан критерий, позволяющий оценить эффективность расходования бюджета на стимулирование инновационной деятельности предприятий РКП:

где Н – налоги, Д – дивиденды, П – проценты про кредитам, Р – бюджетные расходы на стимулирование, сферы: i=1 – внутренняя среда, основное производство, i=2 – внутренняя среда, производство гражданского продукта, i=3 – внешняя среда, производство гражданского продукта.

Оценивая бюджетную эффективность по предлагаемому критерию, необходимо учитывать доходы и расходы бюджета, связанные с финансовым стимулированием инновационной деятельности предприятий РПК, также в нем учитывается и предложенная модель диффузии инновационных технологий во внешней и внутренней среде предприятий РКП. Данный критерий демонстрирует процесс возникновения дополнительных доходов бюджета от стимулирования инновационной деятельности предприятий РКП при нацеленности этого стимулирования на диффузию инновационных технологий во внутренней среде предприятия и во внешнюю среду предприятия.

Заключение

В рамках предложенной нами концепции у предприятия РКП появляется возможность обеспечить собственными средствами расширенное воспроизводство инновационного потенциала предприятия и развитие и расширение его инновационной деятельности.

Результатом расширенного воспроизводства инновационного потенциала предприятия ОПК будет изменение результативности (эффективности) использования бюджетных средств, направляемых государством на данное стимулирование. Поэтому предлагаем рассчитывать критерий бюджетной эффективности государственного стимулирования инновационной деятельности с учетом трех видов бюджетных результатов на каждом этапе создания высокотехнологичного продукта в рамках диффузии инноваций во внутреннюю и внешнюю среды предприятий ОПК.

Библиографическая ссылка

Леонидова А.И., Лячин В.К. ВЫБОР ФОРМ ФИНАНСОВОГО СТИМУЛИРОВАНИЯ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ И ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЦЕССА СТИМУЛИРОВАНИЯ // Вестник Алтайской академии экономики и права. 2021. № 10-3. С. 258-264;URL: https://vaael.ru/ru/article/view?id=1916 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/vaael.1916