Инвестиции – это важнейший и наиболее дефицитный экономический ресурс, использование которого способствует росту финансовой эффективности деятельности предприятия, повышению их конкурентоспособности, формированию социального эффекта, через создание новых рабочих мест.

Экономический рост и инвестиционная активность [1–3] являются взаимообусловленными процессами, поэтому любое предприятие должно уделять постоянное внимание вопросам управления инвестициями. В данном исследования, делается упор на предприятия регионального уровня, потому что, считаем, что именно они являются основными драйверами развития экономики.

Опираясь на мнение ученых экономистов и практиков [4–6], авторы, для формирования алгоритма оценка эффективности инвестиционных решений, предлагают ранжировать показатели относительно целей стоящих перед предприятием (таблица 1).

Таблица 1

Показатели оценки инвестиционного проекта на региональном предприятии (в зависимости от поставленной цели)

|

п/п |

Наименование параметра |

Показатель |

Формула расчета |

Комментарии |

|

|

1 |

Финансовые |

||||

|

1.1 Относительные |

Норма прибыли в проекте |

Рассчитывается как отношение чистой прибыли к объему инвестиций и чаще всего приводится в процентах и в годовом исчислении, по следующей формуле: SRR = (NP / TIC) × 100%, где SSR – простая норма прибыли, выраженная в процентах за один интервал планирования, NP – чистая прибыль за один интервал планирования, TIC – полные инвестиционные затраты |

Использование на ранней стадии – при оценке целесообразности инновационного проекта. Инновационный проект выбирается с меньшим значением нормы прибыли |

||

|

Учетная норма рентабельности инновационного проекта (ARR) |

ARR = PN / ½ × (IC + RV), где PN – среднегодовая прибыль от инновационного проекта; IC – величина базовых капиталовложений; RV – величина остаточной стоимости активов проекта |

Учетная норма рентабельности инновационного проекта (ARR), исходя из исследований В.В. Нагорного, характеризует отношение среднего размера чистой прибыли к среднему размеру капиталовложений в проект |

|||

|

Период окупаемости проекта |

РР = I / CFс, где I – размер капиталовложений; CFс – ожидаемые денежные потоки за определенное количество периодов |

Выбор варианта с меньшими сроками окупаемости инновационного проекта. Применение в условиях высокой инфляции, нестабильности (дефицит ликвидных средств) |

|||

|

1.2 Абсолютные |

Суммарная прибыль (суммарный денежный поток) |

где FVi – денежный поток (суммарная прибыль) в i-й период, ден. ед.; Дi – поступление денежных средств в i-й период; Зi – затраты денежных средств в i-й период; IC – первоначальные капитальные вложения |

Суммарная прибыль (суммарный чистый денежный поток) определяется как разность совокупных стоимостных результатов и затрат, вызванных реализацией проекта |

||

|

2. |

Временные |

Чистый дисконтированный поток |

где NCFi – чистый эффективный денежный поток на i-ом интервале планирования, RD – ставка дисконтирования (в десятичном выражении), Life – горизонт исследования, выраженный в интервалах планирования. |

При выборе инновационного проекта расчет используется при определении внутренней нормы доходности. Выбор делается в пользу инновационных проектов с наибольшим чистым дисконтированным доходом |

|

|

Индекс доходности инновационного проекта |

PI = 1 + (NPV / TIC), где TIC – полные инвестиционные затраты проекта. Определяется в виде отношения текущей стоимости будущих доходов к первоначальному капиталовложению |

Используется при сравнении независимых инновационных проектов с различными затратами, сроками внедрения. Выбирается инновационный проект с наибольшим значением индекса доходности, прибыльности |

|||

|

3. |

Маркетинговые |

Точка безубыточности |

BEP = (FC / MP) × 100%, где BEP – точка безубыточности, в процентах от выручки от реализации, FC – сумма постоянных затрат, MP – валовая прибыль |

Смысл этого метода, как вытекает из названия, заключается в определении минимально допустимого (критического) уровня производства и продаж, при котором проект остается безубыточным то есть, не приносит ни прибыли, ни убытков. Соответственно, чем ниже будет этот уровень, тем более вероятно, что данный проект будет жизнеспособен в условиях непредсказуемого сокращения рынков сбыта. Таким образом, точка безубыточности может использоваться в качестве оценки маркетингового риска инвестиционного проекта |

|

|

4. |

Социальные |

Социальный эффект |

P = (И × d) / C, где Р – число рабочих мест, планирующихся к созданию; И – объем инвестиций в проект; d – доля инвестиций, направленных на создание рабочих мест (по мнению автора экспертная оценка составляет около 0,8); С – средняя стоимость ввода рабочего мест в эксплуатацию |

Данные метод оценки инвестиционного проекта позволяет оценить эффективность создания новых рабочих мест при внедрении проекта. Создание новых рабочих мест приводит к снижению безработицы в регионе, затем к повышению доходов населения, а, следовательно, и покупательной способности, что способствует созданию новых рабочих |

|

|

Экологический поток инвестиционного проекта |

Fд.i = Aд.n – Dд.n, где Aд.n – экологическая составляющая притока денежных средств; Dд.n – отток денежных средств; n – номер шага расчета, n = 0, 1, 2,…, N |

При этом положительное влияние проекта на экологию обуславливает следующие выгоды Вд.n: – увеличивается выпуск продукции в связи с созданием средств по утилизации – расширяется рынок экологических работ и услуг; повышается инвестиционная привлекательность региона и/или отрасли |

|||

|

5. |

Бюджетные |

Бюджетный эффект |

δj = Sj × Pj, где δj – годовое сальдо, или превышение дохода бюджета над его расходом в году под номером j, полученное за счет эксплуатации объекта проекта; Sj – доход в году под номером j, полученный за счет эксплуатации объекта проекта; Pj – расход в году под номером j, направленный на создание и эксплуатацию инвестиционного объекта проекта |

Сальдо доходов и расходов за год называют бюджетным эффектом. Бюджетный эффект имеет знак «минус», если доход, полученный в заданном году, меньше расхода в этом же году |

|

Алгоритм оценки инвестиционного проекта коммерческого предприятия представлен на рисунке 1.

Важной проблемой управления инновационным решением для предприятий торговли является обоснование его экономической привлекательности. Обоснование приобретает особую актуальность при выборе наиболее эффективного с точки зрения доходности и риска проекта по сравнению с другими инновационными решениями.

Рис. 1. Алгоритм оценки инвестиционного проекта предприятия

Разработанный авторами алгоритм предполагает одновременно возможности нейтрализации инновационных рисков при разработке и внедрении инновационных решений для региональных предприятий (рисунок 1).

Комплексные методы оценки эффективности инновационных решений для коммерческих предприятий основаны на применении совокупности динамических и статических методов оценки. Такие методы часто рекомендуются экономистами [7].

После положительного предварительного инвестиционного решения необходимо обоснование экономической эффективности инновационных решений для коммерческого предприятия.

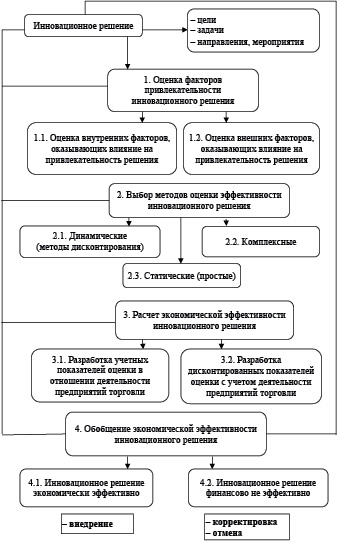

Алгоритм обоснования экономической эффективности инновационных решений для предприятий торговли представлен автором на рисунке 2 в виде набора, порядка действий с целью достижения поставленной цели (обобщение – насколько инновационное решение эффективно для коммерческого предприятия).

В первую очередь, согласно рисунку 2, следует определить общие цели, задачи, направления и мероприятия по внедрению и реализации инновационного решения.

Рис. 2. Алгоритм обоснования экономической эффективности инновационных решений для коммерческого предприятия

Алгоритм обоснования экономической эффективности инновационных решений состоит из четырех этапов:

Первый этап – оценка факторов привлекательности инновационного решения для предприятий торговли.

На этом этапе следует четко определить поочередное влияние двух групп различных факторов:

− внутренних факторов, оказывающих влияние на привлекательность инновационного решения;

− внешних факторов, оказывающих влияние на привлекательность инновационного решения.

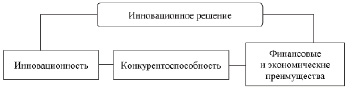

Основными составляющими факторов экономической привлекательности инновационных решений являются (рисунок 3):

То есть инновационное решение должно быть конкурентоспособным, с экономическими преимуществами, развитым (инновационным).

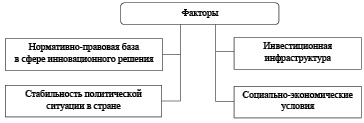

Характеристика внешних факторов, оказывающих влияние на привлекательность инновационного решения на коммерческих предприятиях приведена на рисунке 4.

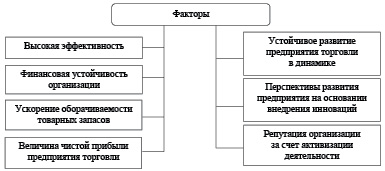

Характеристика внутренних факторов, оказывающих влияние на финансовую привлекательность инновационного решения для коммерческого предприятия приведена на рисунке 5.

Рис. 3. Основные составляющие факторов экономической привлекательности инновационных решений

Рис. 4. Внешние факторы экономической привлекательности инновационного решения для коммерческого предприятия

Рис. 5. Внутренние факторы экономической привлекательности инновационного решения для коммерческого предприятия

Таблица 2

Характеристика основных методов оценки экономической эффективности инновационных решений, используемых в коммерческих предприятиях

|

Описание метода |

Преимущества |

Недостатки |

Сфера применения |

||

|

Статистические (простые) методы оценки |

|||||

|

Расчет нормы прибыли в проекте. Доходы от инновационного проекта соотносятся с расходами (затратами) на него. Происходит сравнение – какие затраты вернутся в виде доходов, прибыли, с течением времени |

Простые и удобные расчеты прибыли инновационного проекта |

субъективность оценки – отсутствие учета стоимости проекта по времени – при наличии одинаковой прибыли, приходятся различные варианты затрат |

Использование на ранней стадии при оценке целесообразности инновационного проекта. Инновационный проект выбирается с меньшим значением нормы прибыли |

||

|

Расчет окупаемости. Общие объемы затрат сравниваются с чистыми поступлениями, оценивается период возмещения расходов. Выбор варианта с меньшими сроками окупаемости инновационного проекта |

Оценка ликвидности инновационного проекта, уровня рисков, простые расчеты |

– не учитывается доходность инновационного проекта за пределами срока его окупаемости |

Применение в условиях высокой инфляции, нестабильности (дефицит ликвидных средств) |

||

|

Дисконтированные (динамические) методы оценки |

|||||

|

Расчет чистого дисконтированного дохода. Определяется в виде разности дисконтированных поступлений и затрат по инновационному проекту. Текущая стоимость доходов должны быть выше затрат на инновационный проект |

Учет стоимость денежных средств во времени. Метод ориентирован на увеличение доходности инвесторов |

Выбор ставки дисконтирования субъективен. Трудно оценить в случаях одинаковой прибыли, но разных затрат, также и со сроками окупаемости инновационных проектов |

При выборе инновационного проекта расчет используется при определении внутренней нормы доходности. Выбор делается в пользу инновационных проектов с наибольшим чистым дисконтированным доходом |

||

|

Расчет индекса доходности инновационного проекта. Определяется в виде отношения текущей стоимости будущих доходов к первоначальному капиталовложению. Характеризуется прибыльность инновационного проекта. |

Относительный показатель, метод позволяет судить о резервах безопасности инновационного проекта |

Выбор ставки дисконтирования субъективен |

Используется при сравнении независимых инновационных проектов с различными затратами, сроками внедрения. Выбирается инновационный проект с наибольшим значением индекса доходности, прибыльности. |

||

Следовательно, совокупность факторов экономической привлекательности инновационного решения определяет гетерогенность, то есть неоднородность, среди реализации инновационного решения, специалисты практикуют учет факторов внутренней и внешней среды, а также частных, специализированных факторов, оказывающих влияние непосредственно на систему реализации проекта.

Второй этап в алгоритме обоснования экономической привлекательности инновационных решений – это выбор соответствующих методов оценки, которые распределены по группам:

− статические (или простые методы);

− динамические (или так называемые методы дисконтирования);

− комплексные.

Комплексные методы оценки экономической привлекательности инновационных проектов основаны на применении совокупности динамических и статических методов оценки. Такие методы часто рекомендуются экономистами (табл. 2) [1].

К методам оценки экономической эффективности инновационных решений относятся способы, которые не включают дисконтирование и имеющие определение как статические методы, либо простые оценки. К ним относятся:

− метод, основанный на расчете сроков окупаемости капиталовложений;

− метод, основанный на определении нормы прибыли на капитал (норма прибыли на капитал);

− метод, основанный на расчете разности между суммой доходов и издержками (единовременными затратами) за весь срок использования инновационного проекта, который известен также под названием «Cash – flow», или накопленное сальдо денежного потока;

− метод сравнительной эффективности приведенных затрат на производство;

− метод выбора вариантов капитальных вложений на основе сравнения массы прибыли (метод сравнения прибыли).

В дополнение к статистическим методам оценка экономической эффективности инновационных решений производится с помощью аналитических инструментов, учитывающих временной фактор в реализации капиталовложений, или динамические методы. Как правило, к ним относятся методы оценки эффективности капиталовложений, основанные на дисконтировании денежных потоков:

− метод чистой приведенной стоимости, а также метод чистой дисконтированной стоимости, метод чистой текущей стоимости;

− метод внутренней нормы прибыли;

− дисконтированный срок окупаемости инвестиций;

− индекс доходности;

− метод аннуитета.

Для наглядности все характеристики основных методов [8, 9], на которых строится оценка экономической эффективности инновационных решений, приведены в таблице 2.

В практическом применении для того, чтобы оценить привлекательность инновационного проекта явно недостаточно, поскольку на проект часто влияют факторы, которые просто не только трудно спрогнозировать, но и даже формализовать в конкретных определениях.

Третий этап – расчет экономической привлекательности инновационного проекта, для чего требуется разработать:

− учетные показатели эффективности в отношении деятельности предприятия;

− дисконтированные показатели эффективности с учетом деятельности предприятия.

Последний четвертый этап – обобщение экономической эффективности инновационного решения, то есть насколько финансово привлекательно разработанное инновационное решение, либо нет.

Выводы

В заключении хотелось бы отметить, что несмотря на многообразие целей, на которые могут привлекаться инвестиционные средства, все же основной характеристикой инвестиций остается повышение финансовой эффективности предприятия, т.е. результатом любого выбранного способа вложения инвестиционных средств должно являться повышение эффективности деятельности предприятия. Так как основной целью инвестиционной деятельности является обеспечение реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала предприятия, то особое внимание каждый хозяйствующий субъект должен уделять своей эффективности инвестиционных решений.

Библиографическая ссылка

Еремеев Д.В., Князева И.О., Оголь А.Р., Бондарев А.С., Соколов Я.А. ФОРМИРОВАНИЕ МЕХАНИЗМА ОЦЕНКИ ЭФФЕКТИВНОСТИ ФИНАНСОВО-ИНВЕСТИЦИОННЫХ РЕШЕНИЙ ДЛЯ РЕГИОНАЛЬНОГО ПРЕДПРИЯТИЯ // Вестник Алтайской академии экономики и права. 2021. № 10-3. С. 237-245;URL: https://vaael.ru/ru/article/view?id=1913 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/vaael.1913