Введение

Экономические субъекты в рыночной экономике несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед учредителями, инвесторами, кредиторами, государственными органами и т.д. Стабильное финансово-хозяйственное положение является залогом конкурентоспособности организации. В этой связи, значение анализа финансово-хозяйственной деятельности предприятия является актуальной. На наш взгляд, устойчивое финансовое состояние – важнейшая характеристика финансового благополучия организации. Оно определяет потенциал в деловом сотрудничестве и гарантирует финансовые интересы самого предприятия и его бизнес-партнеров. На основе проведенного анализа финансово-хозяйственной деятельности можно определить у предприятия финансовые трудности и выработать пласт успешных управленческих решений. Информационной базой для принятия управленческих решений выступают показатели анализа финансового состояния предприятия. Вышеизложенное, определяет актуальность исследования, так как от эффективности финансово-хозяйственной деятельности предприятия зависит во многом успех его деятельности [1].

Материал и методы исследования

Объектом исследования выступает АО «Нюрбинская птицефабрика». Привлекательность объекта для исследования объясняется тем, что предприятие осуществляет свою деятельность в сельскохозяйственной отрасли Арктической зоны России.

Результаты исследования и их обсуждение

Для выработки основных мероприятий финансового оздоровления предприятия будем опираться на результаты анализа финансово-хозяйственной деятельности организации за период 2017-2019 гг.

Основные выводы:

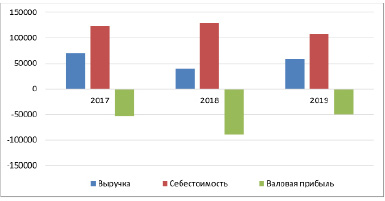

1) За анализируемый период выручка от реализации продукции, работ и услуг организации имеет отрицательную тенденцию. В 2019 году убыток от производства и реализации продукции птицеводства составил 49,5 млн рублей. Государственная субсидия Республики Саха (Якутия) на развитие сельскохозяйственного производства за 2019 год составил 77 млн рублей. Чистая прибыль организации в 2019 составила году 25 млн рублей (рис. 1, табл. 1).

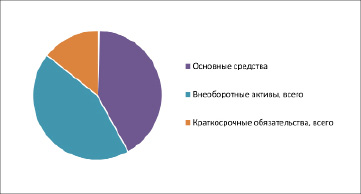

2) Анализ динамики статей баланса предприятия показал, что за период валюта баланса выросла более 30 млн рублей, или на 21%, за счет прироста внеоборотных активов, что является положительным фактором. Но вместе с тем, за период наблюдается увеличение краткосрочных заемных обязательств на сумму 25 млн руб. Анализ структуры имущества компании показал, что наибольший удельный вес в активах организации занимают внеоборотные активы, на долю которых приходится в 2019 году 78,88%,что соответствует специфике отрасли птицеводства (рис. 2, табл. 2).

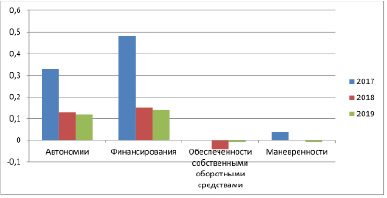

3) за анализируемый период наблюдается кризисное финансовое состояние, что обусловлено недостаточностью общих источников средств, для покрытия запасов и затрат. За весь исследуемый период предприятие не имеет возможности эффективно маневрировать своими средствами для обеспечения финансовой устойчивости, о чем свидетельствуют рассчитанные относительные коэффициенты финансовой устойчивости (коэффициент автономии, финансирования, обеспеченности собственными оборотными средствами), которые ниже нормальных границ ограничения (табл. 3, 4, рис 3).

Рис. 1. Анализ финансовых результатов (тыс. руб)

Таблица 1

Анализ финансовых результатов АО «Птицефабрика Нюрбинская» за 2017-2019 гг. (тыс. руб.)

|

Показатели |

2017 |

2018 |

2019 |

Изменение 2019/2017 |

|

|

Тыс. руб. |

Темп роста, % |

||||

|

Выручка |

70655 |

39817 |

58515 |

-12140 |

82,8 |

|

Себестоимость |

123429 |

129287 |

108070 |

-15359 |

87,6 |

|

Валовая прибыль |

-52774 |

-89470 |

-49555 |

3219 |

93,9 |

|

Проценты к уплате |

0 |

0 |

474 |

474 |

- |

|

Прочие доходы |

54988 |

81331 |

77719 |

22731 |

141,3 |

|

Прочие расходы |

1425 |

11732 |

1973 |

548 |

138,5 |

|

Прибыль (убыток) до налогообложения |

789 |

-19817 |

25717 |

24928 |

3259,4 |

|

Налог на прибыль |

47 |

0 |

698 |

651 |

1485,1 |

|

Чистая прибыль (убыток) |

742 |

-19817 |

25019 |

24277 |

3371,8 |

Таблица 2

Динамика имущества и обязательств АО «Птицефабрика Нюрбинская» за 2017-2019 гг. (тыс. руб.)

|

Показатели |

2017 |

2018 |

2019 |

Изменение 2019/2017 |

|

|

Тыс. руб. |

Темп роста, % |

||||

|

Основные средства |

106137 |

128922 |

132106 |

25969 |

124,5 |

|

Прочие внеоборотные активы |

4216 |

1481 |

7638 |

3422 |

181,2 |

|

Внеоборотные активы, всего |

110353 |

130403 |

139744 |

29391 |

126,6 |

|

Запасы |

28020 |

35041 |

26016 |

-2004 |

- |

|

Дебиторская задолженность |

7807 |

5095 |

8431 |

624 |

108,0 |

|

Денежные средства |

167 |

38 |

2969 |

2802 |

1777,8 |

|

Оборотные активы, всего |

35994 |

40174 |

37416 |

1422 |

104,0 |

|

БАЛАНС |

146347 |

170577 |

177160 |

30813 |

121,1 |

|

Уставный капитал |

76640 |

76640 |

76640 |

0 |

100,0 |

|

Переоценка внеоборотных активов |

61126 |

61126 |

61126 |

0 |

100,0 |

|

Непокрытый убыток |

-17692 |

-37563 |

-12544 |

5148 |

70,9 |

|

Капитал и резервы, всего |

120074 |

100203 |

125222 |

5148 |

104,3 |

|

Долгосрочные обязательства |

6216 |

9680 |

6162 |

-54 |

99,1 |

|

Краткосрочные заемные средства |

0 |

17000 |

0 |

0 |

- |

|

Кредиторская задолженность |

20057 |

38694 |

27117 |

7060 |

135,2 |

|

Доходы будущих периодов |

0 |

5000 |

18659 |

18659 |

- |

|

Краткосрочные обязательства, всего |

20057 |

60694 |

45776 |

25719 |

228,2 |

|

БАЛАНС |

146347 |

170577 |

177160 |

30813 |

121,1 |

Рис. 2. Динамика имущества и обязательств за 2019 год

Таблица 3

Анализ абсолютных показателей финансовой устойчивости АО «Птицефабрика Нюрбинская» за 2017-2019 гг. (тыс. руб.)

|

Показатели |

2017 |

2018 |

2019 |

Изменение |

|

Наличие собственных оборотных средств |

9721 |

-30200 |

-14522 |

-24243 |

|

Собственные оборотные средства и долгосрочный заемный капитал |

15937 |

-20520 |

-8360 |

-24297 |

|

Общая величина источников для формирования запасов и затрат |

51931 |

19654 |

29056 |

-22875 |

|

Запасы и затраты |

28020 |

35041 |

26016 |

-2004 |

|

Излишек (+) или недостаток (–) собственных оборотных средств |

-18299 |

-65241 |

-40538 |

-22239 |

|

Излишек (+) или недостаток (–) собственных оборотных средств и долгосрочного заемного капитала |

-35994 |

-40174 |

-37416 |

-1422 |

|

Излишек (+) или недостаток (–) общей величины источников |

23911 |

-15387 |

3040 |

-20871 |

|

Тип финансовой устойчивости |

Криз. |

Криз. |

Неуст. |

- |

Таблица 4

Анализ относительных показателей финансовой устойчивости АО «Птицефабрика Нюрбинская» за 2017-2019 гг.

|

Коэффициент |

Нормальное ограничение |

2017 |

2018 |

2019 |

Изменение 2019/2017 |

|

Автономии |

≥ 0,5 |

0,33 |

0,13 |

0,12 |

-0,21 |

|

Финансирования |

> 1 |

0,48 |

0,15 |

0,14 |

-0,34 |

|

Обеспеченности собственными оборотными средствами |

≥ 0,1 |

0,00 |

-0,04 |

-0,01 |

-0,01 |

|

Маневренности |

≥ 0,5 |

0,04 |

0,00 |

-0,01 |

-0,05 |

Рис. 3. Относительные показатели финансовой устойчивости

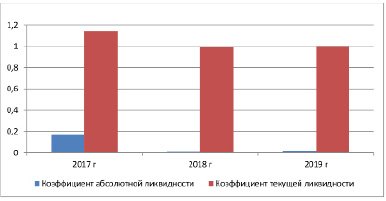

4) Следует отметить, что за весь анализируемый период 2017-2019 гг., баланс предприятиеявляется неликвидным, например, абсолютно ликвидные активы не покрывают краткосрочную кредиторскую задолженность, в 2019 году платежный недостаток составил 24148 тыс. руб. Рассчитанные стандартные коэффициенты ликвидности не соответствуют рекомендуемым значениям и за исследуемый период наблюдается отрицательная динамика. В целом, предприятие испытывает платежный недостаток (табл. 5, 6).

5) Одним из ресурсов предприятия являются оборотные активы. От состояния оборотных активов зависит производственный цикл предприятия. Анализ показал, что оборачиваемость оборотных активов имеет отрицательную динамику, т.е. наблюдается снижение коэффициента оборачиваемости величины оборотных средств, дебиторской задолженности и запасов, что привело увеличению продолжительность оборота, что свидетельствует о неэффективном использовании оборотных активов (табл. 7).

Таблица 5

Анализ ликвидности баланса АО «Птицефабрика Нюрбинская» за 2017-2019 гг., тыс. руб.

|

Показатели |

2017 |

2018 |

2019 |

Изменение |

|

Наиболее ликвидные активы А1 |

167 |

38 |

2969 |

2802 |

|

Быстро реализуемые активы А2 |

7807 |

5095 |

8431 |

624 |

|

Медленно реализуемые активы А3 |

28020 |

35041 |

26016 |

-2004 |

|

Трудно реализуемые активы А4 |

110353 |

130403 |

139744 |

29391 |

|

Наиболее срочные пассивы П1 |

20057 |

38694 |

27117 |

7060 |

|

Срочные обязательства П2 |

0 |

22000 |

18659 |

18659 |

|

Долгосрочные обязательства П3 |

6216 |

9680 |

6162 |

-54 |

|

Постоянные пассивы П4 |

120074 |

100203 |

125222 |

5148 |

|

А1 – П1 |

-19890 |

-38656 |

-24148 |

-4258 |

|

А2 – П2 |

7807 |

-16905 |

-10228 |

-18035 |

|

А3-П3 |

21804 |

25361 |

19854 |

-1950 |

|

А4-П4 |

-9721 |

30200 |

14522 |

24243 |

Таблица 6

Анализ относительных показателей ликвидности АО «Птицефабрика Нюрбинская» за период 2017-2019 гг. (на начало года)

|

Коэффициент |

Нормальное ограничение |

2017 |

2018 |

2019 |

Изменение 2018/2017 гг. |

|

Коэффициент абсолютной ликвидности |

≥ 0,2 – 0,5 |

0,17 |

0,01 |

0,02 |

-0,15 |

|

Коэффициент текущей ликвидности |

≥ 2 |

1,14 |

0,99 |

1 |

-0,14 |

Рис. 3. Относительные показатели ликвидности

Таблица 7

Анализ оборачиваемости оборотных активов АО «Птицефабрика Нюрбинская» за период 2017-2019 гг.

|

Показатели |

2017 |

2018 |

2019 |

Изменение 2017-2019 гг. |

|

|

Тыс. руб. |

Темп роста, % |

||||

|

Выручка от реализации, тыс.руб. |

70655 |

39817 |

58515 |

-12140 |

82,8 |

|

Средняя величина активов, тыс.руб. |

34184 |

38084 |

38795 |

4611 |

113,5 |

|

Оборачиваемость активов, оборот |

2,07 |

1,05 |

1,51 |

-0,56 |

73,0 |

|

Продолжительность оборота, дни |

174 |

344 |

239 |

65 |

137,0 |

|

Средняя величина дебиторской задолженности, тыс.руб. |

6548 |

6451 |

6763 |

215 |

103,3 |

|

Оборачиваемость дебиторской задолженности, оборот |

10,79 |

6,17 |

8,65 |

-2,14 |

80,2 |

|

Продолжительность оборота, дни |

33 |

58 |

42 |

8 |

124,7 |

|

Средняя величина запасов, тыс.руб. |

27845 |

31531 |

30529 |

2684 |

109,6 |

|

Оборачиваемость запасов задолженности, оборот |

2,54 |

1,26 |

1,92 |

-0,62 |

75,5 |

|

Продолжительность оборота, дни |

142 |

285 |

188 |

46 |

132,4 |

Проведенный анализ финансово-хозяйственной деятельности АО «Птицефабрика Нюрбинская» позволил выделить следующие основные проблемы, требующие мероприятий по совершенствованию:

- возросла зависимость предприятия от заемного капитала;

- предприятие испытывает недостаток наиболее ликвидных активов;

- предприятие не обладает собственными источниками для финансирования производственно-финансовой деятельности.

Заключение

Таким образом, АО «Птицефабрика Нюрбинская» находится в неудовлетворительной финансовой ситуации.

Нами выработаны мероприятия, направленные на улучшение финансово-хозяйственной ситуации в АО «Птицефабрика Нюрбинская» и обеспечение эффективности его деятельности (табл. 8).

Первый этап: Хотелось бы отметить, что отрицательным фактором является то, что на предприятии отсутствует система планирования деятельности организации. Мы считаем, что невозможно формировать и эффективно использовать финансовые ресурсы предприятия, не имея четко поставленных целей для достижения, что в будущем негативно отражается на бизнесе компании. Целью системы бюджетного планирования (бюджетирования) является повышение эффективности использования ресурсов хозяйствующего субъекта, формирование бюджета доходов и расходов, на базе которого составляется бюджет движения денежных средств. Прогноз объемов производства и продаж готовой продукции позволит нам определить размер выручки от реализации продукции, работ и услуг, затраты на производство и реализацию продукции, финансовый результат периода, что найдет отражение в показателях баланса движения денежных средств, а именно вдвижении денежных потоков по текущей инвестиционной и финансовой деятельности предприятия. Бюджет баланса денежных средств позволит оптимизировать поступление и расходование денежных ресурсов организации. Бюджетирование денежных потоков способствует повышению финансовой дисциплины подразделений предприятия и позволяет обеспечить достаточность денежных ресурсов для совершения операций по текущей, инвестиционной и финансовой деятельности, что приведет к улучшению платежеспособности предприятия [2].

Второй этап: мероприятия по финансовому оздоровлению, повышению эффективности финансовой деятельности. Причина недостаточности денежных средств, необходимых для покрытия расходов предприятия – наличие просроченной дебиторской и кредиторской задолженности. Результаты анализа показали, что неэффективное управление дебиторской и кредиторской задолженности привели к ухудшению оборачиваемости и продолжительности дебиторской и кредиторской задолженности. Необходимо выработать мероприятия по оптимизации соотношения дебиторской и кредиторской задолженности.

Таблица 8

Мероприятия по повышению конкурентных преимуществ АО «Птицефабрика Нюрбинская»

|

Составляющие механизма управления |

Организационные мероприятия |

|

|

Текущие |

Долгосрочные |

|

|

Базисные организационные элементы |

Создание новых структурных единиц. Сокращение структурных единиц, неадекватных рынку. Создание проектных команд. Внедрение новых информационных технологий. Система мотивации труда. Система делегирования полномочий. |

Профессиональный рост работников. Обучение персонала. Организация отношений доверия. Информированность работников. Скрытые и явные меры принуждения. Аргументация изменений. Консолидация достижений. |

|

Интегрированные организационные переменные |

Маркетинг. Оптимизация производственных процессов. Управление конечными результатами. Управление взаимодействием с партнерами. |

Создание новой организованной культуры. |

Третий этап: мероприятия по повышению конкурентных преимуществ. Для успеха проводимых мероприятий нами определены базисные организационные элементы и интегрированные организационные переменные, которые изложены в виде организационных мероприятий. Основной целью проводимых мероприятий является преобразование организационных мероприятий в надежную систему, которая бы обеспечила финансовую устойчивость и экономический рост организации.

Учитывая взаимосвязь и взаимозависимость между показателями финансово-экономического состояния и системой управления предприятием можно выделить ряд общих направлений деятельности для создания надежной организации и увеличения прибыльности:

- увеличение объемов работ и освоение новых видов продукции птицеводства;

- повышение организационно-технической структуры производства;

- эффективное использование гибкой ценовой политики и постоянное совершенствование расчетов с контрагентами;

- совершенствование технологии производства;

- внедрение разнообразных форм материального и морального стимулирования и ответственности за конечный результат труда [7].

Таким образом, для улучшения финансового состояния в АО «Птицефабрика Нюрбинская» необходимо реализовать большой комплекс взаимосвязанных мероприятий, направленных на устранение причин возникновения кризисных ситуаций в финансовом состоянии предприятия и последующего решения возникших проблем.

Библиографическая ссылка

Соловьева А.П., Скрябина А.В. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ АО «ПТИЦЕФАБРИКА НЮРБИНСКАЯ» // Вестник Алтайской академии экономики и права. 2021. № 11-1. С. 73-80;URL: https://vaael.ru/ru/article/view?id=1897 (дата обращения: 25.06.2026).

DOI: https://doi.org/10.17513/vaael.1897