В 2020 году Постановлением № 615 [1] утверждено Положение о реестре функций (полномочий) федеральных органов исполнительной власти, руководство деятельностью которых осуществляет Правительство Российской Федерации (далее соответственно – реестр, полномочия, ФОИВ). Указанный акт принят в целях систематизации и мониторинга полномочий ФОИВ, а также повышения эффективности бюджетных расходов на их реализацию.

Порядок формирования реестра регламентируется Постановлением № 615 [1] и принятым в соответствии с ним Приказом № 151н [2], анализ которых дает возможность определить перечень информации, отражаемой в реестре.

Формирование и ведение реестра осуществляются в электронной форме в государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет». Создание единой информационной базы для проведения мониторинга и анализа полномочий ФОИВ путем формирования реестра следует расценивать как первый шаг к созданию системы, позволяющей:

− выявлять избыточные и дублирующие полномочия ФОИВ;

− оценивать ресурсное обеспечение деятельности ФОИВ, под которым следует понимать не только определение кадрового обеспечения ФОИВ в разрезе их полномочий, но и объем бюджетных ассигнований, необходимый для реализации конкретного полномочия.

Кроме того, данная система в перспективе может дать возможность определения «полной» стоимости полномочий, так как к их реализации часто привлекаются сторонние организации.

Статья посвящена проблемам, связанным с определением объема бюджетных ассигнований, необходимых для реализации конкретного полномочия ФОИВ.

К основной информации, которую в настоящее время предоставляет реестр в разрезе каждого полномочия ФОИВ, относится:

− нормативное правовое обоснование возникновения полномочия;

− численность работников, занятых в реализации полномочия. Информация по численности предоставляется в разрезе как центрального аппарата, так и территориальных органов;

− информация об организациях, привлекаемых к реализации полномочия (наименование организации, основание для ее привлечения и численность ее работников, занятых в реализации полномочия).

Такой набор информации не позволяет определять объем бюджетных ассигнований, необходимый для реализации конкретного полномочия ФОИВ. В силу этого важным является ряд изменений системы. Во-первых, необходимо расширение информации, отражаемой в реестре. Во-вторых, требуется проведение интеграции реестра:

− с блоком интегрированной информационной системе управления общественными финансами «Электронный бюджет» части обоснований бюджетных ассигнований;

− единой информационной системы в сфере закупок.

Реестр создает информационную базу, позволяющую в дальнейшем оценить объем бюджетных ассигнований, направляемых на:

− оплату труда работников, связанных с реализацией полномочия (1);

− оплату услуг (работ) сторонних организаций, привлекаемых к реализации полномочия (2).

(1) Реестр в отношении каждого полномочия содержит информацию относительно численности работников ФОИВ, занятых в его реализации. Соответственно, реестр дает только начальную информацию для расчета объема бюджетных ассигнований, направляемых на оплату труда работников ФОИВ, связанных с реализацией полномочия. Она позволяет определить фонд оплаты труда таких работников.

При этом необходимо принять во внимание, что в реализации полномочия ФОИВ могут принимать участие:

− лица, замещающие государственные должности Российской Федерации центрального аппарата и территориальных органов ФОИВ;

− федеральные государственные гражданские служащие центрального аппарата и территориальных органов ФОИВ;

− работники центрального аппарата ФОИВ, переведенные на новые системы оплаты труда (далее – НСОТ) центрального аппарата и территориальных органов ФОИВ;

− работники центральных аппаратов и территориальных органов ФОИВ, замещающих должности, не являющиеся должностями федеральной государственной гражданской службы (за исключением загранаппарата).

У перечисленных групп работников различная система оплаты труда, соответственно, необходима информация, позволяющая рассчитать фонд оплаты труда в отношении каждой из указанных групп. Данная информация содержится в таком документе как обоснование бюджетных ассигнований (далее – ОБАС).

В Приказе № 32н [3] представлена форма «Обоснования бюджетных ассигнований на фонд оплаты труда и страховые взносы в государственные внебюджетные фонды в части работников центрального аппарата федеральных государственных органов», в которой представляется информация о фонде оплаты труда интересующих нас групп работников.

В отношении лиц, замещающих государственные должности Российской Федерации, представлена следующая информация в разрезе должностей:

− установленная численность;

− фонд оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание (Приказом № 32н определены позиции, включенные в данный фонд).

По федеральным государственным гражданским служащим центрального аппарата представлена следующая информация в разрезе должностей (категории должностей, группа должностей):

− установленная численность;

− фонд оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание (Приказ № 32н).

В части работников центрального аппарата ФОИВ, переведенных на НСОТ, представлена следующая информация в разрезе должностей:

− установленная численность;

− среднемесячный размер оплаты труда на одного работника (Приказ № 32н).

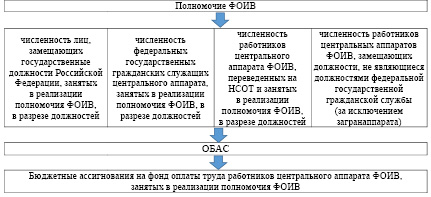

Наличие указанной информации в рассматриваемой форме ОБАС позволяет определить следующий порядок расчета фонда оплаты труда работников центрального аппарата ФОИВ, занятых в реализации полномочия ФОИВ (схема 1). Для реализации порядка, представленного на схеме 1, необходимо обязательное наличие в реестре в отношении каждого полномочия следующей информации:

− КБК, в рамках которого финансируется фонд оплаты труда работников центрального аппарата ФОИВ, занятых в реализации полномочия ФОИВ;

− численности лиц, замещающих государственные должности Российской Федерации, занятых в реализации полномочия ФОИВ, в разрезе должностей;

− численности федеральных государственных гражданских служащих центрального аппарата, занятых в реализации полномочия ФОИВ, в разрезе должностей;

− численности работников центрального аппарата ФОИВ, переведенных на НСОТ и занятых в реализации полномочия ФОИВ, в разрезе должностей.

Схема 1. Порядок определения фонда оплаты труда работников центрального аппарата ФОИВ, занятых в реализации полномочия ФОИВ

Ниже представлен порядок расчета фонда оплаты труда работников центрального аппарата ФОИВ, занятых в реализации полномочия ФОИВ на основании данных ОБАС.

Расчет фонда оплаты труда лиц, замещающих государственные должности Российской Федерации, занятых в реализации полномочия ФОИВ, следует осуществлять по формуле:

ФОТзгдj =  (ФОТзгдi / ЧЗГДi) × ЧЗГДij ,

(ФОТзгдi / ЧЗГДi) × ЧЗГДij ,

где ФОТзгдj – фонд оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание, за год лиц, замещающих государственные должности Российской Федерации, занятых в реализации j-го полномочия ФОИВ;

ФОТзгдi – фонд оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание, за год лиц, замещающих государственные должности Российской Федерации по i-й должности;

ЧЗГДi – установленная численность лиц, замещающих государственные должности Российской Федерации по i-й должности;

ЧЗГДij – численность лиц, замещающих государственные должности Российской Федерации по i-й должности, участвующих в реализации j-го полномочия ФОИВ.

Следует отметить, что формат информации, отражаемый в ОБАС, не позволяет выделить иные выплаты, входящие в денежное содержание, в разрезе должностей лиц, замещающих государственные должности Российской Федерации, что приводит к невозможности их включения в расчет фонда оплаты труда данных лиц, занятых в реализации j-го полномочия ФОИВ.

Расчет фонда оплаты труда федеральных государственных гражданских служащих центрального аппарата, занятых в реализации полномочия, следует осуществлять по формуле:

ФОТфгсj =  (ФОТфгсi / ЧФГСi) × ЧФГСij ,

(ФОТфгсi / ЧФГСi) × ЧФГСij ,

где ФОТфгсj – фонд оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание, за год федеральных государственных гражданских служащих, занятых в реализации j-го полномочия ФОИВ;

ФОТфгсi – фонд оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание, за год федеральных государственных гражданских служащих i-й должности;

ЧФГСi – установленная численность федеральных государственных гражданских служащих i-й должности;

ЧФГСij – численность федеральных государственных гражданских служащих i-й должности, участвующих в реализации j-го полномочия ФОИВ.

Как и в предыдущем случае формат информации, отражаемый в ОБАС, не позволяет выделить иные выплаты, входящие в денежное содержание, в разрезе должностей федеральных государственных гражданских служащих, что приводит к невозможности их включения в расчет.

Расчет фонда оплаты труда работников центрального аппарата ФОИВ, переведенных на НСОТ и занятых в реализации полномочия ФОИВ, следует осуществить по следующей формуле:

ФОТнсотj =  ЧРнсотij × (СРнсотij × 12),

ЧРнсотij × (СРнсотij × 12),

где ФОТнсотj – фонд оплаты труда работников центрального аппарата ФОИВ, переведенных на новые системы оплаты труда и занятых в реализации j-го полномочия ФОИВ, за год;

ЧРнсотij – численность работников центрального аппарата ФОИВ i-й должности, переведенных на новые системы оплаты труда и занятых реализацией j-го полномочия ФОИВ;

СРнсотij – среднемесячный размер оплаты труда на одного работника центрального аппарата ФОИВ i-й должности, переведенного на новые системы оплаты труда и занятого в реализации j-го полномочия ФОИВ.

Расчет фонда оплаты труда работников центральных аппаратов ФОИВ, замещающих должности, не являющиеся должностями федеральной государственной гражданской службы (за исключением загранаппарата), занятых в реализации полномочия, следует осуществлять по формуле:

,

,

где ФОТздj – фонд оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание, за год работников центральных аппаратов ФОИВ, замещающих должности, не являющиеся должностями федеральной государственной гражданской службы (за исключением загранаппарата), занятых в реализации j-го полномочия ФОИВ;

ФОТздi – фонд оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание, за год работников центральных аппаратов ФОИВ, замещающих должности, не являющиеся должностями федеральной государственной гражданской службы (за исключением загранаппарата) по i-й должности;

ЧЗДi – установленная численность работников центральных аппаратов ФОИВ, замещающих должности, не являющиеся должностями федеральной государственной гражданской службы (за исключением загранаппарата) по i-й должности;

ЧЗДij – численность работников центральных аппаратов ФОИВ, замещающих должности, не являющиеся должностями федеральной государственной гражданской службы (за исключением загранаппарата) по i-й должности участвующих в реализации j-го полномочия ФОИВ.

Следует отметить, что формат информации, отражаемый в ОБАС, не позволяет выделить иные выплаты, входящие в денежное содержание, в разрезе должностей работников центральных аппаратов федеральных государственных органов, замещающих должности, не являющиеся должностями федеральной государственной гражданской службы (за исключением загранаппарата), занятых в реализации j-го полномочия ФОИВ.

Расчет фонда оплаты труда работников центрального аппарата ФОИВ, занятых в реализации полномочия, следует осуществить по формуле:

ОФОТj = ФОТзгдj + ФОТфгсj + ФОТнсотj + ФОТздj ,

где ОФОТj – фонд оплаты труда работников центрального аппарата ФОИВ, занятых в реализации j-го полномочия ФОИВ;

ФОТзгдj – фонд оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание, за год лиц, замещающих государственные должности Российской Федерации, занятых в реализации j-го полномочия ФОИВ;

ФОТфгсj – фонд оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание, за год федеральных государственных гражданских служащих, занятых в реализации j-го полномочия ФОИВ;

ФОТнсотj – фонд оплаты труда работников центрального аппарата ФОИВ, переведенных на новые системы оплаты труда и занятых в реализации j-го полномочия ФОИВ за год.

ФОТздj – фонд оплаты труда по окладам, за исключением иных выплат, входящих в денежное содержание, за год работников центральных аппаратов ФОИВ, замещающих должности, не являющиеся должностями федеральной государственной гражданской службы (за исключением загранаппарата), занятых в реализации j-го полномочия ФОИВ.

Следует отметить, что кроме работников центрального аппарата в реализации полномочий ФОИВ принимают участие и работники территориальных органов ФОИВ. Приказом № 32н [3] определена форма «Обоснования бюджетных ассигнований на фонд оплаты труда и страховые взносы в государственные внебюджетные фонды в части работников территориальных органов федеральных государственных органов», которая позволяет провести расчеты, аналогичные тем, которые были представлены по центральному аппарату ФОИВ.

(2) Перейдем к рассмотрению оценки объема бюджетных ассигнований, направляемых на оплату услуг (работ) сторонних организаций, привлекаемых к реализации того или иного полномочия ФОИВ.

Реестр позволяет получить следующую информацию:

− наименование организации, привлекаемой к реализации полномочия;

− основание для привлечения организации к реализации полномочия;

− численность работников привлекаемой организации, занятых в реализации полномочия.

Аналогично в данном случае реестр дает только начальную информацию для расчета объема бюджетных ассигнований, направляемых на финансирование услуг (работ), оказываемых данными организациями.

Информация относительно основания для привлечения организации к реализации полномочия ФОИВ позволяет определить использованные для этого механизмы. В настоящее время к ним следует отнести:

− государственное задание на оказание государственных услуг (выполнение работ) (далее – госзадание). Данный механизм применятся в отношении государственных бюджетных (автономных) учреждений;

− финансирование услуг (работ) в рамках бюджетной сметы. Данный механизм применяется в отношении государственных казенных учреждений;

− контракт, заключенный в соответствии с Законом № 44-ФЗ [4]. Данный механизм может быть применен в отношении организаций различных организационно-правовых форм.

В зависимости от использованного механизма привлечения организации меняются дальнейшие действия, которые необходимо осуществить для получения интересующей нас информации.

Статья 69.2 Бюджетного кодекса Российской Федерации (БК РФ) [5], определяя содержание госзадания, не предусматривает указание в данном документе информации относительно стоимости оказываемых в его рамках государственных услуг (выполняемых работ). В соглашении о предоставлении субсидии из федерального бюджета федеральному бюджетному или автономному учреждению на финансовое обеспечение выполнения госзадания представлена информация об общем объеме субсидии [6]. В рассматриваемом соглашении отсутствует информация об объеме средств, выделяемых на оказание (выполнение) конкретной государственной услуги (работы), что не дает возможности определить объем бюджетных ассигнований, направляемых бюджетному (автономному) учреждению в разрезе государственных услуг (работ).

При этом интересующие нас сведения в соответствии с Приказом № 32н [3] содержатся в форме «Обоснования бюджетных ассигнований на предоставление субсидий федеральным государственным учреждениям на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ)», в которой отражается следующая информация:

− КБК, в рамках которого финансируется субсидия на финансовое обеспечение выполнения госзадания;

− уникальный номер реестровой записи государственной услуги (работы) в общероссийском базовом или федеральном перечнях государственных услуг (работ);

− наименование государственной услуги (работы);

− наименование учреждения, оказывающего государственную услугу (выполняющего работу);

− показатели объема государственной услуги (работы);

− значение нормативных затрат на оказание единицы государственной услуги (работы);

− объем бюджетных ассигнований, направляемых на финансирование государственной услуги (работы).

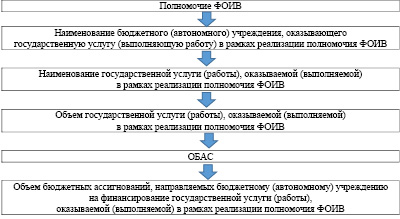

Наличие указанной информации в рассматриваемой форме ОБАС позволяет сформировать следующий порядок определения стоимости государственной услуги (работы), оказываемой (выполняемой) в рамках реализации полномочия ФОИВ (схема 2).

Схема 2. Порядок определения стоимости государственной услуги (работы), оказываемой (выполняемой) в рамках реализации полномочия ФОИВ

Для реализации порядка, представленного на схеме 2, необходимо обязательное наличие в реестре в отношении каждого бюджетного (автономного) учреждения следующей информации:

− КБК, в рамках которого финансируется субсидия на финансовое обеспечение выполнения госзадания;

− уникальный номер реестровой записи государственной услуги (работы) в общероссийском базовом или федеральном перечнях государственных услуг (работ);

− наименование государственной услуги (работы);

− показатели объема государственной услуги (работы).

Практика показывает, что в большинстве случаев в рамках реализации полномочия ФОИВ несколько бюджетных (автономных) учреждений оказывают (выполняют) одну и ту же государственную услугу (работу). Соответственно, объем бюджетных ассигнований, направляемых на финансирование определенной государственной услуги (работы), оказываемой (выполняемой) в рамках реализации полномочия ФОИВ, будет определяться по формуле:

БАj =  Оji НЗji ,

Оji НЗji ,

где БАj – объем бюджетных ассигнований, направляемых на финансирование j-ой государственной услуги (работы), оказываемой (выполняемой) в рамках реализации полномочия ФОИВ;

Оji – объем j-ой государственной услуги (работы), оказываемой i-ым бюджетных (автономным) учреждением;

НЗji – нормативные затраты за единицу j-ой государственной услуги (работы), определенные для i-ого бюджетного (автономного) учреждения.

В рамках рассматриваемого механизма привлечения организации к реализации полномочия ФОИВ следует обратиться к правилам, по которым в настоящее время рассчитываются значения нормативных затрат на оказание единицы государственной услуги (работы). Стоимость государственных услуг (работ) определяется в соответствии с Постановлением № 640 [7], согласно которому при определении нормативных затрат на оказание единицы государственной услуги (работы) учитываются:

− затраты, непосредственно связанные с оказанием государственной услуги;

− затраты на общехозяйственные нужды на оказание государственной услуги (выполнением работ).

Анализ перечня данных затрат позволяет констатировать, что в настоящее время подавляющее большинство затрат, связанных с оказанием государственных услуг (выполнением работ), должны включатся в норматив затрат на оказание единицы государственной услуги (работы). При этом остается часть затрат, не включенных в данный норматив, например, формирование резерва на полное восстановление состава объектов недвижимого имущества. Также согласно Приказу № 226н [8] бюджетные учреждения вправе получать субсидии в целях осуществления мероприятий по капитальному ремонту объектов недвижимого имущества и ремонту объектов движимого имущества.

Несмотря на то что не все затраты включаются в норматив затрат на единицу государственной услуги (работы), предлагаемый нами расчет позволяет сформировать картину относительно объема средств, направляемых на финансирование государственных услуг (работ), оказываемых (выполняемых) для реализации полномочий ФОИВ. В соответствии с БК РФ [5] финансовое обеспечение деятельности казенного учреждения осуществляется на основании бюджетной сметы, при этом в ее рамках отдельно не выделяется стоимость тех или иных услуг (работ), которые оно оказывает (выполняет). Это затрудняет проведение оценки стоимости услуг (работ), оказываемых казенным учреждением в рамках реализации полномочий ФОИВ.

В рассматриваемом случае документом, на основании которого можно определить интересующие нас услуги (работы), является устав казенного учреждения. Однако формулировки, в нем представленные, не всегда могут дать однозначный ответ на вопрос о том, какая конкретно услуга (работа) оказывается (выполняется) казенным учреждением при реализации полномочия ФОИВ. В связи с этим очень важным является отражение в реестре информации о наименовании услуг (работ), оказываемых (выполняемых) ими в рамках реализации полномочия.

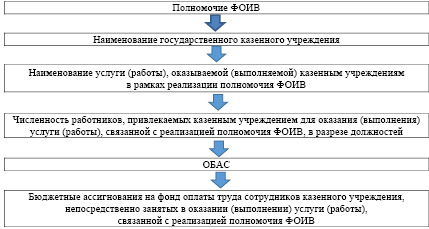

Реестр позволяет получить информацию о численности работников привлекаемой организации, занятых в реализации полномочия ФОИВ. Порядок расчета фонда оплаты труда сотрудников казенного учреждения, непосредственно занятых в реализации полномочия, представлен на схеме 3.

Схема 3. Порядок расчета фонда оплаты труда сотрудников казенного учреждения, непосредственно занятых в реализации полномочия ФОИВ

Для реализации порядка, представленного на схеме 3, необходимо обязательное наличие в реестре в отношении каждого казенного учреждения следующей информации:

− КБК, по которому осуществляется финансирование деятельности казенного учреждения, связанного с реализацией анализируемого полномочия;

− наименование услуги (работы), оказываемой (выполняемой) казенным учреждением в рамках реализации полномочия ФОИВ;

− численность работников, привлекаемых казенным учреждением для оказания (выполнения) услуги (работы), связанной с реализацией полномочия ФОИВ, в разрезе должностей.

Приказом Минфина № 32н [3] предусмотрена форма «Обоснования бюджетных ассигнований на фонд оплаты труда и страховые взносы в государственные внебюджетные фонды в части работников федеральных казенных учреждений», в рамках которой отражается:

− КБК, по которому осуществляется финансирование деятельности казенного учреждения;

− наименование учреждения;

− категория должностей;

− среднемесячный размер оплаты труда на одного работника (всего) в разрезе должностей (Приказ № 32н).

Представленная информация в анализируемом ОБАС позволяет определить фонд оплаты труда сотрудников казенного учреждения, непосредственно занятых в оказании (выполнении) услуги (работы), связанной с реализацией полномочия ФОИВ, по следующей формуле:

ФОТj =  ЧРji × (СРji × 12) ,

ЧРji × (СРji × 12) ,

где ФОТj – фонд оплаты труда сотрудников j-го казенного учреждения, непосредственно занятых в оказании (выполнении) услуги (работы), связанной с реализацией полномочия ФОИВ, за год;

ЧРji – численность работников j-го казенного учреждения по i-й должности, непосредственно занятых в оказании (выполнении) услуги (работы), связанной с реализацией полномочия ФОИВ;

СРji – среднемесячный размер оплаты труда на одного работника j-го казенного учреждения i-й должности, непосредственно занятого в оказании (выполнении) услуги (работы), связанной с реализацией полномочия ФОИВ.

В случае, если в реализации полномочия принимают участие несколько казенных учреждений, общий фонд оплаты труда сотрудников, непосредственно занятых в оказании (выполнении) соответствующей услуги (работы), рассчитывается по следующей формуле:

ОФОТ =  ФОТj ,

ФОТj ,

где ОФОТ – общий фонд оплаты труда сотрудников казенных учреждений, непосредственно занятых в оказании (выполнении) услуги (работы), связанной с реализацией полномочия ФОИВ;

ФОТj – фонд оплаты труда сотрудников j-го казенного учреждения непосредственно занятых в оказании (выполнении) услуги (работы), связанной с реализацией полномочия ФОИВ.

В рамках рассматриваемого механизма привлечения организаций к реализации полномочия ФОИВ встает вопрос о возможности расчета полной стоимости услуги (работы), оказываемой (выполняемой) казенным учреждением в рамках реализации полномочия ФОИВ.

Такой расчет имеет свои недостатки, так как он основан на распределении расходов казенного учреждения. Базой распределения будет удельный вес фонда оплаты труда сотрудников казенного учреждения, непосредственно занятых в оказании (выполнении) услуги (работы), связанной с реализацией полномочия ФОИВ, в общем фонде оплаты труда сотрудников казенного учреждения. Следует отметить, что такой подход не вполне корректно может сформировать стоимость интересующих нас услуг (работ). Однако существующий порядок финансирования казенных учреждений не позволяет применить какие-либо иные подходы.

Применение рассматриваемого подхода потребует выработки правил, регламентирующих включение или исключение тех или иных расходов, отраженных в бюджетной смете казенного учреждения. Во-первых, в нее могут быть включены расходы с разными КБК. Например, могут быть расходы с целевой статьей, отличной от той, по которой финансируется оплата труда работников, принимающих участие в реализации полномочия ФОИВ.

Во-вторых, важно определить, каким образом следует учитывать, например, расходы казенного учреждения, финансируемые по статье КОСГУ 310 «Увеличение стоимости основных средств» или статье КОСГУ 320 «Увеличение стоимости нематериальных активов». При определении себестоимости услуг (работ) учитывается амортизация основных средств и нематериальных активов, а не средства, направляемые на их приобретение.

Эти факторы необходимо учитывать при принятии решения о проведении расчета полной стоимости услуги (работы), оказываемой (выполняемой) казенным учреждением в рамках реализации полномочия.

На наш взгляд, нецелесообразно проведение расчета полной стоимости услуги (работы), оказываемой (выполняемой) казенным учреждением в рамках реализации полномочия ФОИВ, в силу некорректного формирования стоимости таких услуг (работ).

Обратимся к последнему варианту привлечения организаций к реализации полномочий ФОИВ – контракту. С позиции определения стоимости услуг (работ), которые организация оказывает (выполняет) для ФОИВ в рамках реализации его полномочия, данный механизм является наименее проблематичным. В рассматриваемом варианте источником информации будет является уже не ОБАС, а заключенный контракт.

Возможна ситуация, когда только часть услуг (работ), оказываемых (выполняемых) в рамках контракта, будет связана с реализацией полномочия. В этом случае получение необходимой информации будет зависеть от того, насколько корректно сформировано техническое задание по контракту, т. е. выделена ли отдельно данная услуга (работа) и определена ли ее стоимость.

Для формирования необходимой информации в рамках рассматриваемого механизма необходимо принять правило, в соответствии с которым в реестре обязательно должны отражаться следующие позиции:

− реестровый номер контракта;

− наименование услуги (работы), оказываемой (выполняемой) для реализации полномочия.

На данный момент преждевременно говорить о возможности создания полноценной системы расчета стоимости полномочия ФОИВ. Однако проведение расчетов в сегодняшних условиях позволяет повысить прозрачность их финансирования. В первую очередь это можно наглядно продемонстрировать на примере государственных услуг (работ), оказываемых (выполняемых) учреждениями в рамках реализации полномочий ФОИВ.

Реализация представленного в статье подхода позволит оценить:

− в каком объеме задействованы подведомственные ФОИВ бюджетные (автономные) учреждения в реализации его полномочий;

− какие конкретно государственные услуги (работы) оказываются (выполняются) для реализации полномочий ФОИВ;

− каков объем средств, направляемых на финансирование государственных услуг (работ), оказываемых (выполняемых) для реализации полномочий ФОИВ.

На наш взгляд, даже повышение прозрачности финансирования полномочий федеральных органов исполнительной власти, которое возможно в настоящее время, позволит принимать более обоснованные решения в сфере повышения эффективности бюджетных расходов на реализацию полномочий ФОИВ.

Библиографическая ссылка

Хабаев С.Г., Крадинов П.Г. Реестр функций (полномочий) федеральных органов исполнительной власти как инструмент повышения прозрачности их финансирования // Вестник Алтайской академии экономики и права. 2021. № 10-1. С. 72-81;URL: https://vaael.ru/ru/article/view?id=1871 (дата обращения: 02.07.2026).

DOI: https://doi.org/10.17513/vaael.1871