Введение

Важное место в народно-хозяйственном комплексе государства занимает социальная сфера, включающая учреждения науки и образования, здравоохранения, культуры, социального обеспечения. В современных условиях вопросы развития институтов бухгалтерского учета и отчетности в государственном секторе экономики, повышения прозрачности и подотчетности организаций государственного сектора, эффективности использования бюджетных средств остаются по-прежнему актуальными.

Бухгалтерский учет, как информационная система, призван, прежде всего, формировать достоверную своевременную информацию о доходах и расходах бюджетных учреждений, имеющих важное значение для решения проблем социального развития. К тому же, на обозначенном участке учетной работы имеется множество проблемных и нерешенных вопросов. Касаются они, в частности, провозглашенного курса на применение в российском бюджетном учете и отчетности международных стандартов финансовой отчетности для государственного сектора [9], формирования учетной политики некоммерческих организаций [10], построения в учреждениях государственного сектора экономики эффективной системы внутреннего контроля [2], соотношения бухгалтерского финансового, управленческого и налогового учета доходов и расходов [3], применения в системе бюджетного учета новых федеральных стандартов [1], составления интегрированной отчетности в организациях государственного сектора [4] и др.

Целью данной статьи является обоснование направлений развития бухгалтерского учета доходов и расходов в бюджетных учреждениях, функционирующих в сфере социального обслуживания населения.

Материалы и методы исследования

В качестве методов исследования применялись элементы абстрактно-логического, монографического, экономико-статистического и других методов экономических исследований; использовались табличное и графическое представление полученных результатов, обобщение эмпирического материала.

Детальные исследования состояния бухгалтерского учета доходов и расходов при выполнении государственного (муниципального) задания и при осуществлении приносящей доход деятельности, а также разработка основных направлений его развития были проведены на материалах бюджетного учреждения Воронежской области (БУ ВО) «Панинский дом-интернат для престарелых и инвалидов».

Результаты исследования и их обсуждение

БУ ВО «Панинский дом-интернат для престарелых и инвалидов» является некоммерческой организацией, созданной Воронежской областью для оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий в сфере социального обслуживания населения. Полномочия учредителя от имени Воронежской области осуществляет департамент труда и социального развития Воронежской области; полномочия собственника имущества – департамент имущественных и земельных отношений Воронежской области.

Предметом деятельности учреждения является: оказание социальных услуг на базе Учреждения, предназначенного для постоянного, временного (сроком до 6 месяцев) и пятидневного в неделю проживания граждан пожилого возраста (мужчин старше 60 лет и женщин старше 55 лет), инвалидов 1 и 2 групп (старше 18 лет), частично или полностью утративших способность к самообслуживанию и нуждающихся в постоянном уходе.

Основные экономические показатели деятельности БУ ВО «Панинский дом-интернат для престарелых и инвалидов» за 2018-2019, представленные в табл. 1, позволяют сделать вывод о том, что в 2018-2019 гг. из доходов БУ ВО «Панинский дом-интернат для престарелых и инвалидов» имели место доходы от оказания платных услуг, штрафы, пени, неустойки, возмещения ущерба, доходы от операций с активами, безвозмездные поступления (денежные и недежные) и прочие доходы. Положительной тенденцией в деятельности исследуемого бюджетного учреждения является то, что в 2019 году по сравнению с 2018 годом доходы увеличились на 1263696,56 руб., темп роста их составил 109,70%. В процессе анализа состава и величины расходов наблюдается увеличение расходов на оплату труда и начисления на выплаты по оплате труда, социальное обеспечение и расходов по операциям с активами. Вместе с тем, имело место уменьшение расходов по следующим статьям: оплата работ, услуг; прочие расходы. Итак, темп роста общей величины расходов составил 105,11%. Чистый операционный результат, таким образом, с минус 860639,69 руб. увеличился до минус 305832,52 руб., т.е. на 554807,17 руб.

При организации учета доходов и расходов в бюджетных учреждениях, оказывающих услуги в сфере социального обслуживания населения, руководствуются следующими основными нормативными актами: Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» [11], ФСБУ для ОГС «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» [8], ФСБУ для ОГС «Доходы» [7], Единый план счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкция по его применению [5], План счетов бухгалтерского учета бюджетных учреждений и Инструкция по его применению [6] и др.

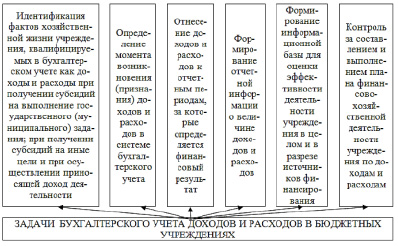

Задачи бухгалтерского учета доходов и расходов в деятельности бюджетных учреждений, по нашему мнению, сводятся к следующему (рис. 1).

Рис. 1. Задачи бухгалтерского учета доходов и расходов в бюджетных учреждениях

Таблица 1

Основные экономические показатели деятельности БУ ВО «Панинский дом-интернат для престарелых и инвалидов» за 2018-2019 гг.

|

№ пп. |

Показатель |

2018 |

2019 |

Отклонение итого 2019 от 2018 гг. |

|||||||

|

деятельность с целевыми средствами |

деятельность по государственному заданию |

приносящая доход деятельность |

итого |

деятельность с целевыми средствами |

деятельность по государственному заданию |

приносящая доход деятельность |

итого |

(+, -) |

% |

||

|

ДОХОДЫ |

- |

9369600 |

3654724,65 |

13024324,65 |

46500 |

9338566,32 |

4902954,89 |

14288021,21 |

+1263696,56 |

109,70 |

|

|

1 |

Доходы от оказания платных услуг |

- |

9785000 |

3712504,75 |

13497504,75 |

- |

10160948,0 |

4124817,49 |

14285765,49 |

+788260,74 |

105,84 |

|

2 |

Штрафы, пени, неустойки, возмещения ущерба |

- |

- |

219,92 |

219,92 |

- |

- |

- |

- |

-219,92 |

- |

|

3 |

Доходы от операций с активами |

- |

-415400 |

-58000,22 |

-473400,22 |

- |

-822381,68 |

752381,68 |

-70000 |

+403400,22 |

14,79 |

|

4 |

Безвозмездные поступления |

- |

- |

- |

- |

46500 |

- |

- |

46500 |

+46500 |

- |

|

5 |

Прочие доходы |

- |

- |

0,20 |

0,20 |

- |

- |

- |

- |

-0,20 |

- |

|

6 |

Безвозмездные недежные поступления в сектор государственного управления |

- |

- |

- |

- |

- |

- |

25755,72 |

25755,72 |

+25755,72 |

- |

|

РАСХОДЫ |

- |

10336688,62 |

3548275,72 |

13884964,34 |

- |

10666227,84 |

3927625,89 |

14593853,73 |

+708889,39 |

105,11 |

|

|

7 |

Оплата труда и начисления на выплаты по оплате труда |

- |

9436792,10 |

- |

9436792,10 |

- |

9549035,08 |

- |

9549035,08 |

+112242,98 |

101,19 |

|

8 |

Оплата работ, услуг |

- |

- |

1498313,26 |

1498313,26 |

- |

- |

1402530,37 |

1402530,37 |

-95782,89 |

93,61 |

|

9 |

Социальное обеспечение |

- |

- |

- |

- |

- |

29999,84 |

29999,84 |

+29999,84 |

- |

|

|

10 |

Прочие расходы |

- |

211929,0 |

125699,83 |

337628,83 |

- |

226986,0 |

97323,07 |

324309,07 |

-13319,76 |

96,05 |

|

11 |

Расходы по операциям с активами |

- |

-687967,52 |

1924262,63 |

2612230,15 |

- |

860206,92 |

2427772,45 |

3287979,37 |

+675749,22 |

125,87 |

|

12 |

Чистый операционный результат |

- |

-967088,62 |

106448,93 |

-860639,69 |

46500 |

-1327661,52 |

975329,0 |

-305832,52 |

+554807,17 |

35,54 |

В соответствии с положениями пункта 21 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2010 № 157н [5], в целях организации и ведения бухгалтерского учета, утверждения Рабочего плана счетов применяются следующие коды вида финансового обеспечения (деятельности) для отражения финансовыми органами субъектов Российской Федерации (муниципальных образований) операций, осуществляемых в рамках полномочий по кассовому обслуживанию бюджетных учреждений, автономных учреждений, иных некоммерческих организаций, не являющихся участниками бюджетного процесса:

1 – деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы Российской Федерации (бюджетная деятельность);

2 – приносящая доход деятельность (собственные доходы учреждения);

3 – средства во временном распоряжении;

4 – субсидии на выполнение государственного (муниципального) задания;

5 – субсидии на иные цели;

6 – субсидии на цели осуществления капитальных вложений;

7 – средства по обязательному медицинскому страхованию;

8 – средства некоммерческих организаций на лицевых счетах (в части операций с собственными средствами учреждения (организации), средствами во временном распоряжении и субсидией на выполнение государственного (муниципального) задания, учитываемых на лицевом счете учреждения (организации);

9 – средства некоммерческих организаций на отдельных лицевых счетах (в части операций с субсидиями на цели осуществления капитальных вложений и с субсидиями на иные цели, учитываемых на отдельном лицевом счете).

Бюджетные учреждения, оказывающие услуги в сфере социального обслуживания населения, при ведении бухгалтерского учета доходов и расходов чаще всего используют два кода финансового обеспечения фактов хозяйственной жизни: 4 – субсидии на выполнение государственного (муниципального) задания и 2 – приносящая доход деятельность (собственные доходы учреждения).

Как показали результаты проведенного исследования, действующая в анализируемых учреждениях система учета доходов и расходов позволяет лишь сформировать в денежном выражении общую сумму доходов и расходов обособленно в рамках выполнения государственного (муниципального) задания и осуществления приносящей доход деятельности.

Бухгалтерский учет доходов как при выполнении учреждениями государственного (муниципального) задания (субсидии регионального бюджета, размер которых определяется департаментом социальной защиты), так и при осуществлении приносящей доход деятельности – средства, удержанные из пенсии за стационарное обслуживание граждан пожилого возраста и инвалидов по договорам с ними (размер таких удержаний составляет не выше 75% размера среднедушевого дохода Заказчика в месяц) – соответствует требованиям действующих нормативных актов. Для формирования информации о доходах и расходах учреждения используют счета 040110000 «Доходы текущего финансового года» и 040120000 «Расходы текущего финансового года». Однако, счет 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», рекомендованный нормативными документами, регулирующими порядок бюджетного учета для учета операций по формированию себестоимости готовой продукции (выполняемых работ, оказываемых услуг), учреждение вообще не использует, что сотрудники бухгалтерий объясняют большой трудоемкостью в условиях отсутствия автоматизации учетного процесса. Так, например, в ряде учреждений первичные документы по отражению расходов и бухгалтерские регистры формируются с использованием программы EXCEL, справочной системы КонсультантПлюс либо выписываются вручную.

Акцентируя внимание на оценке бухгалтерского учета расходов исследуемых учреждений, заметим, что ряд из них не придерживается установленного нормативными актами порядка формирования расходов, да и в их учетной политике зачастую четко не прописаны вопросы бухгалтерского учета расходов при выполнении учреждением государственного (муниципального) задания. Не находят отражения в учетной политике методические положения, касающиеся базы распределения накладных и общехозяйственных расходов, да и сам учет накладных и общехозяйственных расходов в учреждениях не организован, что является существенным нарушением методологии формирования себестоимости оказанных услуг бюджетным учреждением.

Если обратиться к требованиям п. 134 Инструкции № 157н [5], счет 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» обязательно должен использоваться бюджетными учреждениями в целях учета операций по формированию себестоимости оказываемых ими услуг, в т.ч. и в рамках выполнения государственного задания. Иными словами, наряду со счетом 440120000 «Расходы текущего финансового года» при отражении расходов в рамках выполнения государственного задания должен использоваться и счет 41090000 «Затраты на изготовление готовой продукции, выполнение работ, услуг».

В связи с необходимостью использования указанного счета в системе бухгалтерского учета бюджетного учреждения в среде практикующих бухгалтеров бюджетных учреждений и в научной литературе не перестает обсуждаться вопрос: какие расходы учитывать на том или ином счете?

Как удалось выяснить в ходе проведенного исследования, к затратам, которые сразу могут списываться в дебет счета 440120200 «Расходы хозяйствующего субъекта», прежде всего, следует относить расходы по содержанию недвижимого и особо ценного движимого имущества. Исходя из содержания п. 153 Инструкции № 174н [6], такие расходы могут отражаться, в частности, по кодам 223 «Коммунальные услуги», 225 «Работы, услуги по содержанию имущества», 226 «Прочие работы, услуги», 290 «Прочие расходы» бюджетной классификации. То есть применительно к затратам, перечисленным выше, непосредственно на расходы текущего финансового года можно списывать: стоимость коммунальных услуг; суммы расходов по содержанию имущества; часть прочих расходов и стоимости прочих услуг, если они связаны с содержанием соответствующих видов имущества (в т. ч. расходы по уплате налога на имущество и земельного налога).

Также возникает вопрос: могут ли еще какие-то расходы, осуществляемые за счет средств субсидии на выполнение государственного задания, списываться непосредственно в дебет счета 440120200? По мнению специалистов и разработчиков Инструкций по учету в бюджетных организациях, могут, если порядок формирования государственного задания (нормативных затрат) не предусматривает их включение в себестоимость государственных услуг.

Исходя из положений абзаца 3 п. 153 Инструкции № 174н [6] такие расходы, как правило, отражаются по кодам 262, 263, 273, 290 бюджетной классификации. Кроме того, непосредственно в дебет счета 440120271 «Расходы на амортизацию основных средств и нематериальных активов» могут списываться суммы амортизации, начисленной по основным средствам, используемым при оказании государственных услуг, ведь суммы амортизации и расходы по приобретению основных средств (кроме малоценных), как правило, не учитываются при расчете размера субсидии на выполнение государственного задания.

Как видно из табл. 2, БУ ВО «Панинский дом-интернат для престарелых и инвалидов» не придерживается установленного нормативными актами порядка формирования расходов.

Подход к отражению расходов по приносящей доход деятельности в БУ ВО «Панинский дом-интернат для престарелых и инвалидов» аналогичен учету расходов в рамках субсидий на выполнение государственного (муниципального) задания, т.е. все суммы с КЭК 221, 223, 225, 226, 227, 271, 272 и 296 отражаются на счете 240120200 «Расходы хозяйствующего субъекта». Иными словами, меняется только первая цифра как признак источника финансирования – субсидии на выполнение государственного (муниципального) задания или приносящая доход деятельность. Счет 210900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» учреждение по-прежнему не использует.

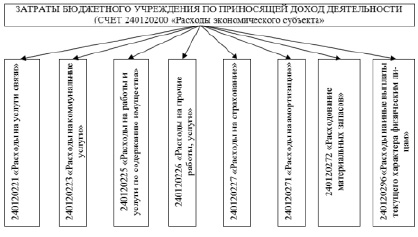

Существующая схема бухгалтерского учета расходов по приносящей доход деятельности в БУ ВО «Панинский дом-интернат для престарелых и инвалидов» представлена на рис. 2.

На рис. 3 представлена рекомендуемая схема учета и списания расходов по приносящей доход деятельности (в соответствии с положениями Инструктивных материалов по бухгалтерскому учету в учреждениях государственного сектора [5,6]).

Таблица 2

КЭК, используемые при формировании расходов бюджетного учреждения при выполнении государственного (муниципального) задания

|

Рекомендуемый вариант формирования расходов |

Вариант, используемый в учетном процессе БУ ВО «Панинский дом-интернат для престарелых и инвалидов» |

|

|

Дебет 410960200 «Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг» |

Дебет 440120200 «Расходы хозяйствующего субъекта» |

Дебет 440120200 «Расходы хозяйствующего субъекта» |

|

211 «Расходы на оплату работников» |

211 «Расходы на оплату труда работников» |

|

|

213 «Расходы на начисления на выплаты по оплате труда» |

213 «Расходы на начисления на выплаты по оплате труда» |

|

|

221 «Услуги связи» |

||

|

223 «Коммунальные услуги» |

||

|

225 «Работы и услуги по содержанию имущества» |

||

|

226 «Прочие работы и услуги» |

||

|

266 «Расходы на социальные пособия и компенсации персоналу» |

||

|

271 «Расходы на амортизацию основных средств и нематериальных активов» |

271 «Расходы на амортизацию основных средств и нематериальных активов» |

|

|

272 «Расходование материальных запасов» |

||

|

290 «Прочие расходы» |

291 «Расходы на налоги, пошлины и сборы» |

|

Рис. 2. Существующий в БУ ВО «Панинский дом-интернат для престарелых и инвалидов» порядок учета расходов по приносящей доход деятельности

Рис. 3. Порядок списания затрат бюджетного учреждения, предусмотренный инструктивными материалами по бухгалтерскому учету в учреждениях государственного сектора экономики

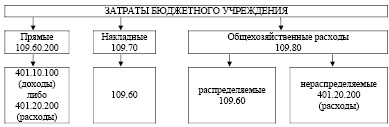

Рис. 4. Несоответствие существующей схемы бухгалтерского учета расходов по приносящей доход деятельности БУ ВО «Панинский дом-интернат для престарелых и инвалидов» требованиям действующих нормативных актов

Как видим, согласно действующим нормативным актам расходы по приносящей доход деятельности относятся в дебет счета 210960200 «Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг». В конце года сумма прямых затрат на изготовление готовой продукции, выполнение работ, оказание услуг в рамках субсидий на выполнение государственного задания, аккумулированная по дебету счета 210960200, списывается в дебет счета 240120200 с кредита счета 210960200 в разрезе КОСГУ (211, 213, 221, 223, 225, 226 и т.д.).

Вместе с тем, если обратиться к п. 152 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений [6], отнесение себестоимости выполненных бюджетным учреждением работ, оказанных услуг, на уменьшение финансового результата бюджетного учреждения от оказания платных услуг (работ) отражается по дебету соответствующих счетов аналитического учета счета 040110130 «Доходы от оказания платных услуг» и кредиту счета 010960200 «Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг» (по видам расходов). Куда списывать затраты со счетов 10900 – на счет 40110 или 40120 – учреждение вправе выбирать самостоятельно.

Обособленному отражению на счете 010900000 и дальнейшему списанию подлежат накладные – счет 210970000 «Накладные расходы производства готовой продукции, работ, услуг» и общехозяйственные расходы – счет 210980000 «Общехозяйственные расходы».

Несоответствие существующей схемы бухгалтерского учета расходов по приносящей доход деятельности БУ ВО «Панинский дом-интернат для престарелых и инвалидов» требованиям действующих нормативных актов представлено на рис. 4.

Итак, как показывают исследования в избранном направлении, в нашей стране сплошь и рядом встречается такая ситуация – некоторые учредители позволяют себе принимать отчетность и заставлять подведомственные учреждения вести бухгалтерский учет не по тем правилам, что установлены Минфином России. У них бывает «своё видение», которое нередко противоречит нормативным документам.

Для развития учета доходов и расходов в бюджетных учреждениях анализируемого профиля предложены следующие мероприятия:

1. Обоснована необходимость применения в учетном процессе учреждения порядка учета и списания затрат, предусмотренного действующими нормативными актами, а не распоряжениями учредителя.

2. Разработан для БУ ВО «Панинский дом-интернат для престарелых и инвалидов» фрагмент учетной политики для целей бухгалтерского учета, в котором отражены наши предложения по совершенствованию учета расходов:

«Учетная политика

бюджетного учреждения Воронежской области «Панинский дом-интернат для престарелых и инвалидов» для целей бухгалтерского учета

(фрагмент предлагаемого документа)

………..

5. Затраты на изготовление готовой продукции, выполнение работ, оказание услуг

5.1. Учет расходов по формированию себестоимости ведется раздельно по группам видов услуг (работ, готовой продукции):

а) в рамках выполнения государственного (муниципального) задания:

- оказание социально-бытовых услуг;

- оказание социально-медицинских услуг;

- оказание социально-психологических услуг;

- оказание социально-педагогических услуг;

-оказание социально-экономических услуг;

- оказание социально-правовых услуг.

б) в рамках приносящей доход деятельности:

- оказание социально-бытовых услуг;

- оказание социально-медицинских услуг;

- оказание социально-психологических услуг;

- оказание социально-педагогических услуг;

-оказание социально-экономических услуг;

- оказание социально-правовых услуг.

5.2. Затраты на изготовление готовой продукции (выполнение работ, оказание услуг) делятся на прямые и накладные.

В составе прямых затрат при формировании себестоимости оказания услуги, изготовления единицы готовой продукции учитываются расходы, непосредственно связанные с ее оказанием (изготовлением). В том числе:

• затраты на оплату труда и начисления на выплаты по оплате труда сотрудников учреждения, непосредственно участвующих в оказании услуги (изготовлении продукции);

• списанные материальные запасы, израсходованные непосредственно на оказание услуги (изготовление продукции), естественная убыль;

• переданные в эксплуатацию объекты основных средств стоимостью до 10 000 руб. включительно, которые используются при оказании услуги (изготовлении продукции);

• сумма амортизации основных средств, которые используются при оказании услуги (изготовлении продукции);

• расходы на аренду помещений, которые используются для оказания услуги (изготовление продукции);

В составе накладных расходов при формировании себестоимости услуг (готовой продукции) учитываются расходы:

• затраты на оплату труда и начисления на выплаты по оплате труда сотрудников учреждения, участвующих в оказании нескольких видов услуг (изготовлении продукции);

• материальные запасы, израсходованные на нужды учреждения, естественная убыль;

• переданные в эксплуатацию объекты основных средств стоимостью до 10 000 руб. включительно в случае их использования для изготовления нескольких видов продукции, оказания услуг;

• амортизация основных средств, которые используются для изготовления разных видов продукции, оказания услуг;

• расходы, связанные с ремонтом, техническим обслуживанием нефинансовых активов.

5.3. Накладные расходы распределяются на себестоимость услуг (готовой продукции) по окончании месяца пропорционально прямым затратам в месяце распределения к объему выручки от реализации продукции (работ, услуг).

5.4. В составе общехозяйственных расходов учитываются расходы, распределяемые между всеми видами услуг (продукции):

• расходы на оплату труда и начисления на выплаты по оплате труда сотрудников учреждения, не принимающих непосредственного участия при оказании услуги (изготовлении продукции): административно-управленческого, административно-хозяйственного и прочего обслуживающего персонала;

• материальные запасы, израсходованные на общехозяйственные нужды учреждения (в т. ч. в качестве естественной убыли, пришедшие в негодность) на цели, не связанные напрямую с оказанием услуг (изготовлением готовой продукции);

• переданные в эксплуатацию объекты основных средств стоимостью до 10 000 руб. включительно на цели, не связанные напрямую с оказанием услуг (изготовлением готовой продукции);

• амортизация основных средств, не связанных напрямую с оказанием услуг (выполнением работ, изготовлением готовой продукции);

• коммунальные расходы;

• расходы услуги связи;

• расходы на транспортные услуги;

• расходы на содержание транспорта, зданий, сооружений и инвентаря общехозяйственного назначения;

• на охрану учреждения;

• прочие работы и услуги на общехозяйственные нужды.

Общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), распределяются:

– в части распределяемых расходов – на себестоимость реализованной готовой продукции, оказанных работ, услуг пропорционально прямым затратам на единицу услуги, работы, продукции;

– в части нераспределяемых расходов – на увеличение расходов текущего финансового года (040120.000).

5.5. Расходами, которые не включаются в себестоимость (нераспределяемые расходы) и сразу списываются на финансовый результат (счет 040120000), признаются:

– расходы на социальное обеспечение населения;

– расходы на транспортный налог;

– расходы на налог на имущество;

– штрафы и пени по налогам, штрафы, пени, неустойки за нарушение условий договоров;

– амортизация по недвижимому и особо ценному движимому имуществу, которое закреплено за учреждением или приобретено за счет средств, выделенных учредителем.

5.6. Себестоимость услуг за отчетный месяц, сформированная на счете 010960000, относится в дебет счета 040101131 «Доходы от оказания платных услуг (работ)» в последний день месяца».

3. Доказана целесообразность разработки Положения о приносящей доход деятельности, в котором следует прописать порядок учета, статьи расходов, методику калькулирования себестоимости услуг и т.д.

4. Обоснована необходимость перевода учреждений на автоматизированную технологию обработки учетных данных с использованием программного продукта «1С: Бухгалтерия государственного учреждения 8», в котором присутствует эффективный инструмент, который называется «Консоль руководителя». С помощью этого инструмента руководитель и бухгалтер смогут оперативно и в наглядном виде получать данные о ключевых финансовых показателях деятельности учреждения, в т.ч. о структуре доходов и расходов учреждения; дебиторской и кредиторской задолженности; исполнении принятых обязательств и др.

5. Поскольку в практической деятельности бюджетных учреждений и главного распорядителя возникает необходимость в наличии информации о доходах и расходах в разрезе предоставляемых услуг, чтобы, как минимум, оценить эффективность для государства предоставление тех или иных услуг, предложено организовать управленческий учет доходов и расходов исследуемых учреждений по следующим направлениям:

- оказание социально-бытовых услуг;

- оказание социально-медицинских услуг;

- оказание социально-психологических услуг;

- оказание социально-педагогических услуг;

- оказание социально-экономических услуг;

- оказание социально-правовых услуг.

Для получения соответствующей информации потребуется лишь настройка автоматизированной программы обработки данных путем дополнения субконто, соответствующих перечисленным направлениям деятельности дома-интерната, и введения дополнительных субсчетов второго, третьего и т.д. порядка.

Заключение

Считаем, что внесенные предложения позволят поднять учет доходов и расходов бюджетных учреждений на качественно новую ступень. Практическое применение авторских разработок обеспечит формирование достоверной и прозрачной информации о доходах и расходах бюджетных учреждений, функционирующих в сфере социального обслуживания населения.

Библиографическая ссылка

Широбоков В.Г., Волкова Н.Н., Кузнецова И.В. РАЗВИТИЕ БУХГАЛТЕРСКОГО УЧЕТА ДОХОДОВ И РАСХОДОВ В УЧРЕЖДЕНИЯХ ГОСУДАРСТВЕННОГО СЕКТОРА ЭКОНОМИКИ, ОКАЗЫВАЮЩИХ УСЛУГИ В СФЕРЕ СОЦИАЛЬНОГО ОБСЛУЖИВАНИЯ НАСЕЛЕНИЯ // Вестник Алтайской академии экономики и права. 2021. № 9-2. С. 197-207;URL: https://vaael.ru/ru/article/view?id=1860 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/vaael.1860