Понятие конкурентоспособность является ключевым для современного менеджмента. Российский промышленный сектор, как и в целом, Россия на мировом рынке обладают очень низким уровнем конкурентоспособности. Основными проблемами являются: нестабильность системы, проблемы правовой защиты и регулирования, высокий уровень риска и коррумпированности экономики. Относительным преимуществом России является накопленный научный потенциал. При рассмотрении факторов конкурентоспособности мы придерживались процессного подхода. В качестве процессов промышленного кластера необходимо выделить основные, управленческие, информационные, обеспечивающие и вспомогательные. Развитие аутсорсинга, как HR технологии, предполагает развитие методической основы для оценки данного инструмента на конкурентоспособность промышленного предприятия.

Цель исследования – раскрыть сущность конкурентоспособности промышленного предприятия на основе использования аутсорсинга, изучить факторы, оказывающие на него воздействие и разработать методический инструментарий по его оценке.

Материал и методы исследования

Решение поставленных задач осуществлялось на основе общих положений и принципов системного подхода с использованием общенаучных методов анализа и синтеза, исторического подхода, аналогии, методов сравнения и моделирования, математических методов.

Вопросам оценки конкурентоспособности посвятили труды множество классиков [11, 13, 15], специалистов рассматривающие конкурентоспособность в целом [4-10, 12], и влияние на нее HR технологий [1-3, 14]. При этом в современной экономической науке просматривается методический пробел оценки конкурентоспособности под влиянием аутсорсинга, нашедшего широкое использование в промышленном секторе.

Конкурентоспособность организации по структуре и содержанию можно представить как взаимообусловленное единство двух составляющих: конкурентоспособность производимой продукции и ресурсного потенциала организации. При этом содержание конкурентоспособности организации необходимо рассматривать в двух основных аспектах:

- Управление конкурентоспособностью организации является дисциплиной, раскрывающей методологию оценки, планирования и контроля конкурентоспособности разрабатываемой и выпускаемой продукции на основе комплексного анализа и системной оценки научно-технических, качественных, эксплуатационных, ресурсосберегающих и экономических параметров конкурирующей продукции.

- Управление конкурентоспособностью организации является дисциплиной, раскрывающей методологию оценки, прогнозирования и конкурентоспособности организации на основе комплексного анализа и системной оценки материальных и энергетических ресурсов, трудового и научно-производственного потенциала относительно конкурирующих фирм.

Следовательно, сущность конкуренции организации можно сформулировать как совокупность производственно-экономического потенциала организации, способного создавать и производить продукцию определенного уровня конкурентоспособности.

Оценивая же влияние аутсорсинга как отчуждения части производственных и сбытовых процессов предприятием донором сторонним специализированным экономическим субъектам следует определять относительное изменение результирующего качественного критерия до и после использования аутсорсинга. Таким образом, данным качественным критерием может служит изменение относительного отклонения интегрального показателя, полученного результатом свертки частных относительных и абсолютных показателей для промышленного кластера. В качестве объекта исследования в аспекте промышленного кластера принимается промышленное предприятие, отчуждаемое один или несколько хозяйственных процессов. В самом общем виде данное изменение совокупного критерия выглядит следующим образом:

(1)

(1)

где ИЭА – изменение конкурентоспособности промышленного предприятия с использованием аутсорсинга – индекс эффективности аутсорсинга (далее ИЭА); ИМПКаут. – значение интегрального мультипликативного показателя конкурентоспособности промышленного предприятия с использованием аутсорсинга;

ИМПКбаз. – значение интегрального показателя конкурентоспособности промышленного предприятия с базовыми условиями хозяйствования.

Алгоритм расчета предлагаемых интегральных показателей конкурентоспособности предприятия с использованием аутсорсинга и без его сводится к расчету индексов, характеризующих конкурентоспособность производимого товара и конкурентоспособностью сырьевого и имущественного потенциала промышленного предприятия. Как уже было выше сказано, конкурентоспособность определяется исходя из двух составляющих: конкурентоспособность производимой продукции в маркетинговом аспекте и конкурентоспособность сырьевого и имущественного потенциала. Под эффективностью использования имущественного комплекса нами понимается оборачиваемость капитала. Речь об этом заключении пойдет ниже.

Для оценки конкурентоспособности промышленного предприятия с учетом аутсорсинга или без него вводится интегральный мультипликативный показатель конкурентоспособности предприятия (далее ИМПК):

ИМПК = Мс × Оборачив. капитала. (2)

Итоговый показатель конкурентоспособности промышленного предприятия по маркетинговой составляющей (Мс), рассчитывается по формуле:

Мс = Кп × Ксб × Крек , (3)

где Кп – продуктовая конкурентоспособность;

Ксб – конкурентоспособность сбыта;

Крек. – конкурентоспособность продвижения продукта на рынок, в частности, рекламной деятельности.

Для расчета конкурентоспособности фирмы, имеющей несколько продуктов, нужно рассчитать показатель Кп следующим образом:

(4)

(4)

где Кпj – коэффициент конкурентоспособности j-го продукта,

n – число продуктов фирмы.

Поскольку все продукты исследуемого экономического субъекта можно анализировать с использованием предлагаемой формулы, то индекс j можно опустить. Расчет Кп проводится по следующей формуле:

Кп = Кпф × Ккач , (5)

где Кпф – коэффициент значимости i-го продукта на рынке;

Ккач – показатель качества j-го продукта.

Показатель Кпф рассчитывается по следующей формуле:

Кпф = Крд × Кпп × Кv , (6)

где Крд – рыночная доля;

Кпп – эффективность затрат на предпродажную подготовку;

Кv – коэффициент изменения объема продаж.

Расчет данных коэффициентов проводится следующим образом:

Крд = Vn / VΣ , (7)

где Vn – объем продаж продукта фирмой;

VΣ – общий объем продаж продута на рынке всеми конкурентами.

Коэффициент эффективности затрат по предпродажной подготовке:

Кпп = Сп / Сэ , (8)

где Сn – сумма затрат на предпродажную подготовку;

Сэ – сумма затрат на эксплуатацию и организацию продаж.

Коэффициент Кпп характеризует экономию затрат на предпродажную подготовку, эксплуатацию и организацию продаж за счет более качественной предпродажной подготовки. За счет экономии затрат величина постоянных расходов снижается. Кv показывает рост или снижение конкурентоспособности фирмы за счет изменения объема продаж. При увеличении объема продаж, конкурентоспособность фирмы так же имеет тенденцию к увеличению. Это проявляется в росте рыночной доли за счет конкурентов.

Кv = Vk / Vн , (9)

где Vk – объем продаж на конец отчетного периода;

Vн – объем продаж на начало отчетного периода.

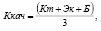

Показатель качества производимой промышленной продукции предлагается определять по формуле:

(10)

(10)

где Кт – качество товара;

Эк – экологическая чистота материалов, используемых при производстве нового промышленного образца;

Б – соответствие образца уровню необходимой безопасности при эксплуатации.

Все данные показатели оценки качества промышленного образца измеряются в баллах от 0 до 1. оценку проводят экспертным путем.

Коэффициент эффективности каналов сбыта Ксб, характеризующий усилия организации по доведению продукта до потребителя, рассчитывается по формуле:

Ксб = V / С, (11)

где V – суммарный объем продаж через второй канал сбыта на конец отчетного периода;

С – затраты на создание и функционирование каналов продаж

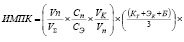

Крек. – коэффициент рекламной деятельности:

(12)

(12)

где Ккк – количество телефонных звонков, писем, факсов, электронных сообщений, переговоров, визитов и т.п. за отчетный период;

Ккн – то же за аналогичный период прошлого года;

Vкк – объем продаж за отчетный период;

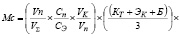

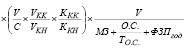

Подставляя значения формул (2), (6), (7), (8), (9), (10), (11) и (12) получим следующую экономико-математическую модель, характеризующую конкурентоспособность производимого промышленным предприятием товара:

(13)

(13)

Однако, не только конкурентоспособностью товара может промышленное предприятие занять соответствующую долю на рынке. Этому способствует и эффективность использования ресурсов предприятия. Нет реальной возможности выпускать конкурентоспособный товар на внутренний и тем более внешний рынки при изношенности основных производственных фондов, высокой текучести кадров, низкой эффективности материальных ресурсов. Исходя из этого, задачей становится оценка всего имущественного комплекса предприятия и исследование его эффективности использования. В области оценки производственно-экономического потенциала в последнее время выпущено в свет не мало трудов. В качестве относительного показателя сырьевого потенциала, оказывающего прямое влияние на конкурентоспособность промышленного предприятия, является оборачиваемость капитала. Учеными экономистами [7, 8, 10] разработано множество показателей, характеризующих эффективность использования капитала организации состоящего из трудовых, финансовых, производственных и материально-технических ресурсов. Многие из них сходятся в одном мнении, что основной показатель оценки деятельности ресурсов предприятия является оборачиваемость задействованного в производственном процессе капитала. Данный капитал является совокупностью вышеуказанных ресурсов. Формула по оборачиваемости капитала в общем виде выглядит следующим образом:

(14)

(14)

В качестве ресурсов следует выбирать:

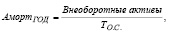

- Стоимость основных фондов в пересчете на один год финансово – хозяйственной деятельности. Иными словами, следует рассчитывать амортизацию в среднем по всем иммобилизационным активам. Для этого необходимо воспользоваться формулой:

(15)

(15)

где То.с. – стоимость основных средств, списанных в течении финансового года, руб.

- Величину материальных затрат в структуре себестоимости выпускаемой продукции, выполненных работ, оказанных услуг в течении отчетного периода. Для этого необходимо проанализировать структуру себестоимости и выделить из нее материальные затраты, полностью израсходованные на выполнение производственных задач промышленного предприятия.

- Объем трудозатрат, приходящихся на один год с учетом коэффициента постоянства персонала, показывающего среднее число лет, отработанного работниками на исследуемом предприятии. Для этого предлагается следующее допущение:

Труд.затраты = ФЗПгод , (16)

где Тперс – показатель постоянства персонала, учитываемый его движение.

ФЗП год – годовой фонд заработной платы работников исследуемого предприятия.

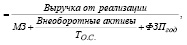

Подставляя выражения (15) и (16) в формулу (14) получим математическую модель оборачиваемости функционального капитала с позиции оценки производственного (сырьевого) потенциала:

(17)

(17)

где МЗ – материальные затраты, списанные на себестоимость выпускаемой продукции в течении одного финансового года.

Математическая модель (17) представляет собой коэффициент характеризующий относительное отклонение результирующего критерия (выручки от реализации) от затрат на его формирование (ресурсы). Положительный критерий данной модели – больше 1,0.

Подставляя значение моделей (13) и (15) в выражение (2) получим математическую модель характеризующее относительное отклонение совокупности экономических показателей промышленного предприятия:

(18)

(18)

Изменение данного показателя под влиянием аутсорсинга проявляется только в количественных характеристиках. На алгоритм же расчета интегрального показателя данное изменение не влияет. Таким образом, относительное отклонение показателей ИМПК дает нам ключевое отклонение, характеризующее эффективность мероприятий по использованию аутсорсинга – ИЭА – индекс эффективности аутсорсинга.

Как видно из выражения (18) данная экономико-математическая модель характеризует не только конкурентоспособность производимого и реализуемого товара, но и производственный потенциал хозяйствующего субъекта.

Выводы

Предлагается метод оценки влияния аутсорсинга на конкурентоспособность промышленного предприятия путем учета как промышленного потенциала, так и маркетинговой составляющей производимого товара. Данный метод отличается многообразием учитываемых факторов и параметров, что свидетельствует о большей достоверности и научности предлагаемого подхода.

Библиографическая ссылка

Рябчук П.Г., Федосеев А.В., Мурыгина Л.С., Тюнин А.И. ОЦЕНКА И УПРАВЛЕНИЕ КОНКУРЕНТОСПОСОБНОСТЬЮ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ С ИСПОЛЬЗОВАНИЕМ МЕХАНИЗМАЮБ АУТСОРСИНГА // Вестник Алтайской академии экономики и права. 2021. № 9-2. С. 180-185;URL: https://vaael.ru/ru/article/view?id=1857 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/vaael.1857