Введение

На сегодняшний день в индустрии моды выделяют следующие сегменты: массовые марки, средний ценовой сегмент и высокая мода.

По данным 2020 года уровень продаж одежды сократился на 8,8%. На снижение уровня продаж оказали влияние такие факторы как: снижение уровня доходов населения, закрытие магазинов в период локдауна. При этом рост продаж через онлайн-магазины не позволили еще более усилить данное падение. Интернет продажи в 2020 году относительно 2019 года увеличились на 15-30%. Сравнивая ценовые сегменты можно сделать вывод, что в основном снижение уровня продаж произошло в среднеценовом сегменте, менее всего пострадал люксовый сегмент. Так, исследование Fashion Consulting Group (FCG) свидетельствует о сокращении оборота российского рынка одежды с 2,29 трлн рублей в 2019 году до 1,7 трлн рублей в 2020 году.

Цель исследования: на основе проведенного SWOT-анализа определить какая из рассматриваемых стратегических групп занимает лидирующую позицию на рынке торговли.

Материалы и методы исследования

Существует достаточно большое количество методов, которые позволяют проводить оценку сегментации рынка. Мы в данной статье рассматриваем применение swot-анализа, как метода позволяющего оценить влияние на отрасль торговли как внутренних так и внешних факторов. Источниками данных для применения данного метода стала документация рассматриваемых организаций, размещенная в открытых интернет-источниках [2].

Результаты исследования и их обсуждения. Рассмотрим экономические показатели ведущих компаний среди торговых сетей по продаже одежды (таблица 1).

В таблице 1 мы рассмотрели финансовые показатели представителей нижнего, среднего и высшего ценовых сегментов. Учитывая тот факт, что 2020 год для большинства коммерческих компаний был проблемным и убыточным, анализируя данные таблицы, можно сказать, что несколько компаний не только уменьшили убытки, но и превзошли показатели 2019 года. Например, торговые сети масс-маркета «Твое» и «Befree», которые увеличили свою выручку на 6,9% и 10,3% соответственно в 2020 году, их успех можно объяснить тем, что они продвинули интернет-продажи, на которые был основной спрос у потребителей. Нижний ценовой сегмент составляет около 60% рынка.

Выделим для анализа стратегические группы [1] (таблица 2).

Таблица 1

Финансовые показатели ведущих розничных сетей по продаже одежды в РФ

|

Компания |

Выручка, млрд руб. |

EBITDA, млрд руб. |

Рентабельность, % |

||||||

|

2020 |

2019 |

2018 |

2020 |

2019 |

2018 |

2020 |

2019 |

2018 |

|

|

Zolla |

16,04 |

20,04 |

18,79 |

1,62 |

2,02 |

0,51 |

9,9 |

10,1 |

2,7 |

|

O’STIN |

36,55 |

43,23 |

40,81 |

3,77 |

3,96 |

5,19 |

10,3 |

9,2 |

12,7 |

|

Твое |

13,76 |

12,86 |

10,60 |

0,99 |

0,63 |

0,49 |

7,2 |

4,9 |

4,6 |

|

H&M |

49,51 |

49,08 |

42,49 |

6,73 |

5,53 |

6,78 |

13,6 |

13,8 |

16,0 |

|

ZARA |

39,59 |

40,36 |

34,95 |

3,23 |

6,95 |

5,93 |

8,2 |

17,2 |

17,0 |

|

Befree |

25,05 |

22,71 |

17,27 |

1,99 |

1,65 |

1,17 |

7,9 |

7,3 |

6,8 |

|

Chanel |

12,08 |

13,09 |

13,73 |

-0,71 |

0,62 |

0,76 |

-5,9 |

4,7 |

5,5 |

|

Louis Vuitton |

12,41 |

11,66 |

9,36 |

2,43 |

1,64 |

1,25 |

19,6 |

14,1 |

13,4 |

|

Gucci |

2,80 |

2,94 |

3,38 |

0,08 |

0,17 |

0,30 |

2,9 |

5,8 |

8,9 |

Таблица 2

Стратегические группы по ценовому сегменту

|

Первая группа «Массовый рынок» |

Торговля не брендированным товаром; не имеют сайтов, нет активной рекламой политики; потребители – население с низким и средний уровнем дохода. Цена имеет приоритет перед качеством товаров. |

|

Вторая группа «Бренды розничного продавца» |

Реклама направлена на подчеркивание низкой цены. Товары схожи по дизайну одежды с более дорогими производителями. |

|

Третья группа «Фабричные бренды» |

Покупатели – люди со средним уровнем доходов. Стремятся к вертикальной ценовой диверсификации |

|

Четвертая группа «Люксовая одежда» |

Потребители – население с высоким уровнем доходов; делает уникальные модели; применяет ручную работу; применяет дорогую рекламную политику. |

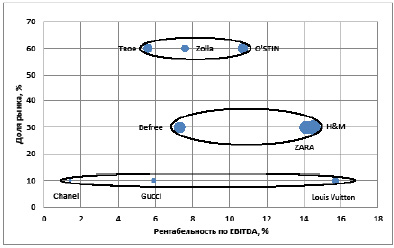

Карта стратегических групп на рынке торговли (составлено авторами)

Таким образом, имея в своем распоряжении информацию о показателях в отрасли и финансовых показателях некоторых компаний, построим карту стратегических групп (рисунок).

По рисунку можно сделать вывод о том, что более половины рынка принадлежит компаниям низкого ценового сегмента, однако, рентабельность выше у компаний, которые относят к среднему и верхнему ценовому сегменту. Это можно объяснить тем, что руководители компании среднего и верхнего сегмента имеют более продуманный долгосрочный стратегический план и персонал их компаний знает, чем привлечь клиентов, а также, как свести к минимуму издержки. В данном конкретном примере мы разобрали по три компании из каждого ценового сегмента, и у каждой компании отличаются данные рентабельности, что приводит нас к мысли о том, что рынок торговли нестабилен и постоянно совершенствуется, а руководству компаний необходимо с каждым годом более тщательно продумывать стратегии во всех аспектах, в том числе, и кадровую стратегию, так как именно линейный персонал магазинов – это прямые представители компании для потенциальных покупателей.

Помимо этого, стоит отметить, что чем более тщательно продумана кадровая стратегия в компании, тем выше будет рентабельность в итоге, так как продажи в первую очередь зависят от качества работы персонала, товар сам себя не продаст.

Следующим шагом на пути к формулировке стратегии, является написание SWOT-анализа, начнем с первой стратегической группы в таблице 3.

Сильной стороной не брендированных магазинов в первую очередь является низкая цена товара, которая привлекает клиентов любого возраста и социального положения. Среди слабых сторон стоит выделить отсутствие бренда у подобного рода магазинов, так как покупатели верят, что если вещь брендированная, то и качественная. Возможность, которая увеличит прибыль – расширение ассортимента, так как чем больше ассортимент, тем больше вероятность того, что клиент найдет то, что ищет. Главными угрозами являются сложная экономическая ситуация в стране и некачественное обслуживание клиентов, две данные проблемы приводят к отсутствию прибыли.

Проанализируем с точки зрения SWOT-анализа вторую стратегическую группу предприятий на рынке продаж одежды в таблице 4.

Таблица 3

SWOT-анализ стратегической группы №1

|

Сильные стороны S1: Низкая цена товара; S2: Низкий уровень затрат на аренду и покупку изделий; S3: Расположение в жилых домах – клиенты ближайших домов; S4: За счет малого количества товаров, персонал знает товар и может проконсультировать |

Слабые стороны W1: Низкое качество товара; W2: Ассортиментный ряд скорее всего, что маленький W3: Презентацию товара в магазине невозможно; W4: Отсутствие бренда у вещей; W5: Отсутствие интернет-магазина; W6: Отсутствие рекламы. |

|

Возможности O1: Расширение ассортимента, который увеличит выбор у клиентов; O2: Проведение различных акций; O3: Поиск методов снижения стоимости аренды; O4: Продвижение магазина в социальных сетях в сети Интернет. |

Угрозы T1: Отсутствие денежных средств у покупателей из-за сложной экономической ситуации в России; T2: Открытие аналогичных магазинов на ближайшей территории, потеря клиентов; T3: Рост цен на продукцию со стороны производителей; Т4: Отток клиентов из-за некачественного обслуживания; Т5: Банкротство. |

Примечание: составлено авторами.

Таблица 4

SWOT-анализ стратегической группы №2

|

Сильные стороны S1: Широкий ассортимент; S2: Узнаваемые бренды; S3: Уровень цен; S4: Репутация на рынке. |

Слабые стороны W1: Низкая квалификация персонала; W2: Высокая текучесть кадров; W3: Отсутствие заинтересованности линейного персонала в развитии; W4: Отсутствие гибкости (реакции на изменения); |

|

Возможности O1: Поиск новых поставщиков качественной и недорогой одежды; O2: Увеличение спроса; O3: Развитие и продвижение бренда на Интернет-ресурсах; O4: Ухудшение положения конкурентов; O5: Совершенствование процесса продажи. |

Угрозы T1: Уменьшение доходов населения из-за новой волны эпидемии; T2: Рост безработицы; T3: Появление новых аналогичных зарубежных игроков на рынке России; Т4: Изменение уровня цен. |

Примечание: составлено авторами.

Организации из данной стратегической группы можно отнести к тем, которые используют стратегию ограниченного роста. На наш взгляд, самой сильной стороной является сочетание бренда и уровня цен в данной стратегической группе, так как компании, которые находятся на рынке более 10 лет (например, торговая сеть Zolla c 2004 года в России, а первый магазин торговой сети O’Stin был открыт в 2003 году), завоевали доверие потребителей, создан имидж, который позволяет конкурировать и существовать на рынке. Среди слабых сторон хочется отметить низкую квалификацию персонала и высокую текучесть кадров, именно данный момент мешает дальнейшему развитию компании, так как затраты, которые связаны с текучестью кадров всегда высокие. Поиск новых поставщиков – главная среди возможностей, на наш взгляд, поскольку компании из данной стратегической группы, как правило имеют договор с поставщиками из Китая, однако, за пределами Китая есть не менее дорогие поставщики, с которыми можно заключить договор (например, Вьетнам или Тайвань). Изменение уровня цен – самая главная угроза, будь она внешней или внутренним решением, это повлечет отток постоянных покупателей и отсутствие интереса других покупателей, которые либо не имеют достаточных материальных средств, либо предпочтут купить необходимый товар у конкурентов.

Проанализируем следующую стратегическую группу в таблице 5.

Сильной стороной стратегической группы №3 является интернет-магазины, которые в 2020 году были очень актуальны и потребители перешли от оффлайн-формата к онлайн-покупкам. Компании, у которых развитие интернет-продаж было на постоянной основе, смогли минимизировать убытки от закрытия розничных магазинов. Анализируя данные из таблицы 3, можно отметить компанию H&M, которая не только уменьшила убытки, но и увеличила показатель прибыли, по сравнению с прошлым годом примерно на 430 миллионов рублей. Среди слабых сторон хочется отметить зависимость от курса валют, поскольку руководители европейских магазинов следят за экономической ситуацией в России, и в случае, когда рубль «слабеет» продолжительное время, аналитики понимают, что недополучают прибыль, и цены растут на одежду. Главная возможность – создание новых технологий, поскольку компании уже устоялись на рынке и располагают достаточными ресурсами, чтобы улучшить не только качество продаваемых вещей, но и привлечь новых покупателей новинками из эко-материалов. Негативные события, которые могут очернить престиж бренда – это главная угроза.

Перейдем к анализу последней стратегической группы, которая является для потребителей самой дорогой в сфере одежды и моды, мы рассмотрим её в таблице 6.

Таблица 5

SWOT-анализ стратегической группы №3

|

Сильные стороны S1: Широкий ассортимент; S2: Регулярные акции; S3: Развитые интернет-сайты с доставкой; S4: Презентация товаров в зале продумана и анализируется на постоянной основе; S5: Обучение персонала. |

Слабые стороны W1: Зависимость цен в России от курса валют; W2: Магазины самообслуживания (отсутствие консультантов); W3: Одежда «евро-зима» не подходит для жителей России в зимний период; W4: Низкое качество обуви. |

|

Возможности O1: Развитие индустрии моды; O2: Создание новых технологий производства; O3: Выход крупных игроков; O4: Проведение акций. |

Угрозы T1: Появление новых сильных конкурентов, которые заберут часть постоянных клиентов; T2: Снижение доходов у населения; T3: Ужесточение регулирования со стороны государства; Т4: Негативные события, способные очернить бренд. |

Примечание: составлено авторами.

Таблица 6

SWOT-анализ стратегической группы №4

|

Сильные стороны S1: Узнаваемость зарекомендовавших себя брендов; S2: Квалифицированный персонал; S3: Финансовое положение; S4: Выгодное расположение в торговых центрах. |

Слабые стороны W1: Высокая зависимость от экономической ситуации в стране; W2: Зависимость от потребителей, чаще от постоянных клиентов; W3: Товар продается медленнее, чем поступают новые коллекции; W4: Ориентация исключительно на слой населения с высоким доходом. |

|

Возможности O1: Развитие брендов в регионах; O2: Увеличение доли рынка; O3: Развитие брендов в социальных сетях; O4: Новые клиенты за счет увеличения доходов у населения. |

Угрозы T1: Отсутствие покупательской способности в России; T2: Рост налогов и пошлин на импортные товары; T3: Зависимость от курса валют; Т4: Технологические разработки конкурентов. |

Примечание: составлено авторами.

Хочется отметить среди сильных сторон в четвертой стратегической группе квалифицированный персонал, так как именно от качества консультации в дорогой категории магазина будет зависеть, будет ли готов покупатель приобрести вещь, или нет. Среди слабых сторон выделяется высокая зависимость от экономической ситуации в стране, поскольку в магазины данной категории приходят исключительно небольшая доля населения, и если в стране создается сложная экономическая ситуация, то и продажи будут на минимальном уровне, даже скорее компания будет работать в убыток. Главной возможностью является развитие брендов в регионах, поскольку открытие филиала даже с ограниченным ассортиментом, может принести большую прибыль, поскольку выбор, как правило в регионах невелик. Поскольку в России нет производства товаров категории люкс, хочется в угрозах выделить именно рост налогов и пошлин на ввозимые вещи, поскольку ассортимент небольшой и достаточно дорогой, что может сильно сказаться на компании, вплоть до ухода с российского рынка.

После анализа четырех стратегических групп можно сделать вывод о том, что в отрасли торговли одеждой в России компании объединяют следующие моменты:

а) зависимость цен от курса валют;

б) покупательская способность любого слоя населения;

в) среди сильных сторон – бренд, которому доверяют покупатели;

г) технологические разработки любой компании – угроза для конкурентов;

д) необходимость в квалифицированном персонале.

Здесь мы переходим к главному выводу: руководители компаний не могут повлиять на внешние факторы, они могут приспособиться к ним и минимизировать убытки компании, однако внутренний фактор тоже требует постоянного внимания – это персонал, которому необходима четкая и грамотная кадровая стратегия, которая позволит избежать высокой текучести персонала. Исходя из анализа стратегических групп было установлено, что наиболее сильные позиции на отечественном рынке занимает третья стратегическая группа, так как хоть представители данной группы и заняли 30% рынка, но финансовые показатели из таблицы 3 нам показывают, что именно компании из данной категории получают наибольшую прибыль и популярны среди потребителей. Третья стратегическая группа – золотая середина для потребителя, где есть качество и низкая цена.

Библиографическая ссылка

Шарапова Н.В., Щипанов А.О. ОЦЕНКА ОТРАСЛИ ТОРГОВЛИ ПО ЦЕНОВОМУ СЕГМЕНТУ // Вестник Алтайской академии экономики и права. 2021. № 8-1. С. 80-85;URL: https://vaael.ru/ru/article/view?id=1813 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.1813