Введение

Республика Казахстан как самостоятельный, равноправный субъект международных экономических отношений, вследствие глобализации мировой экономики, активно проходит процессы интеграции в мировое сообщество, налаживания экономических связей с различными государствами мира, создания благоприятных условий развития иностранного инвестирования в казахстанскую экономику. В этой связи особую актуальность приобретают вопросы совершенствования налогового законодательства в части регулирования налогообложения нерезидентов-плательщиков налогов, имплементации Республикой Казахстан международных соглашений об избежании двойного налогообложения, соответствия национального законодательства РК достижениям мировой практики в сфере налогообложения нерезидентов [1, 2, 3, 4]. Как сообщил Zakon.kz со ссылкой на официальный сайт Акорды, Президент Казахстана, выступая на 31-м пленарном заседании Совета иностранных инвесторов, отметил, что для преодоления трудностей связанных со стремительными глобальными переменами, перед Правительством Казахстана было поставлено ряд конкретных задач, в том числе улучшение регуляторной среды, создания привлекательного налогового и инвестиционного климата для международного бизнеса. «Вступили в действие новые Кодекс о недрах и недропользовании, Налоговый и Таможенный кодексы. Принят пакет законодательных поправок по вопросам регулирования предпринимательства. По всем направлениям имплементируются стандарты ОЭСР», – заявил глава государства [5].

Налоговая конкуренция в мире и необходимость повышения эффективности фискальной политики, требует от Казахстана, с одной стороны, значительно либерализовать налоговую систему, а с другой стороны, выстраивать жесткую систему контроля за налоговыми поступлениями, в том числе в сфере транснационального перетока капитала.

Рассматривая на основе международного опыта основные направления контроля за таким явлением, как укрытие от налогообложения межгосударственных перетоков капитала [6–9], можно выделить следующие средства:

– ограничение применения «налогового шопинга» (англ. – «treaty shopping»);

– регулирование трансфертного ценообразования (англ. – «transfer pricing»);

– контроль за деятельностью так называемых «контролируемых иностранных компаний», ограничение операций с участием таких компаний через налоговые гавани;

– контроль за применением механизма тонкой капитализации или внутрифирменного кредитования, (англ. – «thin capitalization»).

Общей предпосылкой существования вышеперечисленных сфер риска сокращения налоговой базы является различие условий внутренних налоговых режимов, разветвленность сети различных соглашений об избежании двойного налогообложения и того факта, что не все страны заключили такие соглашения. Ориентированность Казахстана на импорт капитала, требует создания адекватных условий и процедур, которые были бы привлекательными для иностранного инвестора, и одновременно защищали бы собственные интересы нашего государства. В связи с этим уровень действующего правового обеспечения иностранных инвестиций вообще, и в том числе иностранных юридических лиц, нуждается в постоянном усовершенствовании. Так наравне с реформой в налоговой системы совершенствуется законодательство о трансфертном ценообразовании. В данном нормативном акте появились дополнительные критерии для выявления отдельных видов сделок, подлежащих контролю в целях недопущения вывода налоговой базы в офшоры и более справедливого распределения налоговой базы, введены понятия «межстрановой отчетности» и «заявление об участии в международной группе» [10].

Цель и методы исследования

Отдельным направлением в сфере защиты фискальных интересов государства является законодательство против так называемой тонкой капитализации (недостаточной капитализации). В настоящее время многие авторы исследуют данный механизм контроля налогообложения межгосударственных перетоков капитала [11–14]. По своему экономическому содержанию меры контроля за тонкой капитализацией аналогичны мерам контроля за трансфертным ценообразованием финансовых соглашений транснациональной группы. То есть ассоциированные структуры могут попасть под подозрение, что они завышают или занижают цену кредита по отношению рыночной цене кредитных ресурсов. Возможность для применения механизма тонкой капитализации возникает в связи с тем, что в налоговых системах разных стран существует существенная разница между правилами налогообложения вознаграждений по обязательствам фирмы и дивидендами, которые выплачиваются в соответствии с долей участия в собственном капитале компании.

Контроль налоговых органов за сделками, которые несут в себе признаки тонкой капитализации, заключается во введении в налоговое законодательство отдельных ограничительных положений. В частности, определяется предел допустимого соотношения собственного и заемного капитала, а в случае отклонения от установленного предела налоговые службы имеют право в зависимости от обстоятельств переквалифицировать характер обязательств компании. Соответственно, выплаты по вознаграждениям могут быть переквалифицированы в дивиденды.

Далее приведены принятые во многих странах мира критерии управления механизмом недостаточной капитализации, которые применяются к финансовым соглашениям внутри транснациональной группы [15–19]:

– нерезидент-заимодавец имеет (или эффективно контролируют) определенный значительный процент в уставном капитале зависимого резидента;

– вознаграждения по вышеуказанным финансовым соглашениям между взаимозависимыми сторонами запрещается учитывать в составе расходов при определении налогооблагаемого дохода, если не выдерживаются определенные ограничения (например, фискальные органы считают, что цель сделки – репатриация прибыли из юрисдикции с высоким уровнем налогообложения в налоговые гавани);

– законодательно устанавливается ограничение для соотношения заемного и собственного капитала, назовем его коэффициентом финансового левериджа, который показывает в каком соотношении для финансирования своего бизнеса, компания использует кредиты и собственный капитал (например, допустимым соотношением заемного и собственного капитала в Великобритании является 1 к 1; в Австралии – 3 к 1; в Германии – 9 к 1; США – 3 к 1 [20, с. 199]);

– недозволенные вычеты, возможно, будут учтены в последующих отчетных периодах или будут считаться дивидендами, что в свою очередь является менее привлекательным с точки зрения возникающих налоговых обязательств.

Подробнее рассмотрим, как правила тонкой капитализации влияют на решения субъектов, инвестирующих в экономику Казахстана. Если у отечественной компании есть иностранные собственники, то при возникновении потребности в финансировании будет разумно обратится за помощью к ним в первую очередь, поскольку зарубежные деньги, как правило, существенно дешевле, чем казахстанские. У иностранного собственника есть два основных способа помочь с финансированием: это вклад в уставный капитал или предоставление займа.

Вклада в уставный капитал, предполагает начисление дивидендов, при выплате которых должны быть соблюдены требования законодательства РК. Во-первых, казахстанская компания сможет выплатить дивиденды только при соблюдении следующих условий условии [21, статья 91]:

– положительный размер собственного капитала акционерного общества с учетом выплаты дивидендов по его акциям;

– отсутствие признаков неплатежеспособности или несостоятельности в соответствии с законодательством Республики Казахстан о реабилитации и банкротстве.

Во-вторых, с дивидендов при выплате будет удержан налог. Ставка подоходного налога у источника выплаты составит в общем случае 15 % [22, статья 646]. В случае если инвестор является лицом, зарегистрированным в государстве с льготным налогообложением, то с дивидендов будет удержано в пользу бюджета 20 %. Договоры об избежании двойного налогообложения между Казахстаном и другими странами [23] часто предусматривают пониженную ставку налога на дивиденды (например, 10 % или даже 5 %), но для применения пониженной ставки обычно требуется преодолеть ограничения на долю участия и стоимость этой доли (например, договор со Швейцарией предусматривает пониженную ставку налога на дивиденды в 5 % при условии, что доля участия швейцарского собственника составляет не менее 10 %). Кроме того, пониженная ставка налога на дивиденды не применяется, если дивиденды выплачиваются не фактическому владельцу, а агенту или получателю по доверенности или другому третьему лицу. И, в-третьих, дивиденды не позволят казахстанской компании сэкономить на корпоративном подоходном налоге, поскольку выплата дивидендов не уменьшает налогооблагаемую прибыль компании.

Совсем другая ситуация складывается если финансовая помощь, предоставляется в форме займа. В этом случае выплаты зарубежному собственнику будут оформлены как выплата процентов по займу. Как и дивиденды, вознаграждения, выплачиваемые нерезиденту, в общем случае облагаются у источника выплаты по ставке 15 % [22, статья 646]. Аналогично действует ограничение для государств с льготным налогообложением. Международными налоговыми конвенциями предусмотрены пониженные ставки при обложении процентов (в большинстве случаев – 10 %), Важным аспектом в налогообложении процентов, является возможность признания их расходами у казахстанской компании, а значит уменьшения налогооблагаемого дохода. Казахстанская компания сэкономит на корпоративном подоходном налоге 20 %. Например, если иностранному собственнику-кредитору выплачивается в виде процентов по займу 100 тысяч тенге, тогда с учетом экономии на корпоративном налоге чистый расход составит 80 тысяч тенге. Заем иностранного собственника выглядит более выгодным вариантом финансирования с позиции возможного снижения налогового обязательства. Проценты выплачиваются не зависимо от наличия положительного размера собственного капитала в балансе и признаков неплатежеспособности.

Налоговым законодательством Республики Казахстан предусмотрен специальный инструмент контроля за процессом вывода из-под казахстанского налогообложения процентов по займам от иностранных собственников. В статье 246 Налогового Кодекса РК учтены некоторые общепринятые в международной практике критерии управления механизмом недостаточной капитализации. Как отмечают специалисты [24], важным критерием тонкой капитализации является наличие контролируемой задолженности перед иностранной организацией. В законе РК о трансфертном ценообразовании [25, статья 11] контролируемая задолженность представляет собой долговое обязательство, которое возникло перед:

1) аффилиированным лицом;

2) лицом, являющимся крупным акционером, крупным участником (владеющим десятью и более процентами голосующих акций или долей участия);

3) собственником имущества, взаимосвязанным с лицом, которому передано отдельные правомочия собственника имущества (владение/пользование/распоряжение);

4) лицом, являющимся должностным лицом участника сделки или юридического лица, указанного в подпунктах 2, 5–8;

5) юридическим лицом контролируемым крупным акционером, крупным участником или должностным лицом участника сделки;

6) юридическим лицом, по отношению к которому участник сделки является крупным акционером, крупным участником, имеющим право на соответствующую долю в имуществе;

7) юридическим лицом, находящимся под контролем третьего лица совместно с участником сделки;

8) лицом самостоятельно или совместно со своими аффилированными лицами владеющим десятью и более процентами голосующих акций или долей участия участника сделки либо юридических лиц, указанных в подпунктах 2, 5–7;

9) участниками сделок, в которых применяется цена, имеющая отклонения от рыночной цены.

Кроме сделок с взаимосвязанной стороной под механизм тонкой капитализации попадают сделки с лицами, зарегистрированными в государстве с льготным налогообложением.

Далее приведена формула (1) расчета вычета по вознаграждению, которая служит ограничителем при определении величины уменьшающей налогооблагаемый доход казахстанской компании. В формуле (1) исключены элементы, отражающие вычет по вознаграждениям, подлежащим выплате независимой стороне по займам, так как по таким вознаграждениям отсутствует ограничение.

(1)

(1)

где ВВпвс – вычет по вознаграждению, подлежащий выплате взаимосвязанной стороне; А – сумма вознаграждения (исключая суммы, включенные в показатели Б, В, Г, Д); Б – сумма вознаграждения, подлежащего выплате взаимосвязанной стороне (исключая суммы, включенные в показатель Д); ССК – среднегодовая сумма собственного капитала; СО – среднегодовая сумма обязательств; В – сумма вознаграждения, подлежащего выплате лицам, зарегистрированным в государстве с льготным налогообложением; Г – показатель, включающий вознаграждение, подлежащее выплате независимой стороне по займам, предоставленным под депозит взаимосвязанной стороны и вознаграждение независимой стороне по займам, предоставленным под обеспеченную гарантию, поручительство или иную форму обеспечения взаимосвязанных сторон.

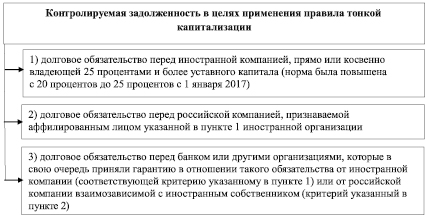

Для сравнения рассмотрим какой механизм тонкой капитализации предусмотрен в российском налоговом законодательстве. В российском налоговом законодательстве [26, статья 269, п.п 2–13] сформулировано, что правило тонкой капитализации по налогу на прибыль организаций применяется к российской компании в отношении ее контролируемой задолженности перед иностранной организацией. К числу контролируемой задолженности относится несколько категорий (рисунок).

Контролируемая задолженность в целях применения правила тонкой капитализации

Чтобы определить сумму процентов, которую можно учесть в расходах, необходимо рассчитать коэффициент капитализации:

(2)

(2)

где КК – коэффициент капитализации; ΣКЗ – сумма контролируемой задолженности; СК – сумма собственного капитала с учетом сальдо по счету «Расчеты по налогам и сборам»; ДУ – доля участия иностранной организации в уставном капитале.

Для определения предела по признанию расходов по вознаграждениям фактически начисленную сумму вознаграждений по обязательствам необходимо разделить на коэффициент капитализации (2).

Таким образом, если контролируемая задолженность превышает собственный капитал более чем в три раза, компания может признать в расходах для налогообложения прибыли не всю сумму процентов по займу от нерезидента-займодавца.

Результаты исследования и их обсуждение

Сравнивая методики расчета тонкой капитализации следует отметить некоторые особенности. Во-первых, так же, как и в российском законодательстве, установлена увязка с соотношением собственного капитала и обязательств, но при этом коэффициент допустимого превышения составляет не 3, а 4 (для нефинансовых организаций). Во-вторых, расчет соотношения собственного капитала к обязательствам ведется не отдельно по каждой контролируемой сделке, а учитываются среднегодовые балансовые показатели. В-третьих, в методике казахстанского налогового кодекса не учитывается значение доли участия иностранной организации в уставном капитале заемщика-резидента.

Приведем простой пример, когда иностранный инвестор, имеющий 25 процентную долю в капитале инвестируемой компании, решил оформить ей заем в сумме миллион евро, при этом других существенных обязательств у компании заемщика нет. Примем, что сумма фактически начисленного вознаграждения равна 110 тысяч евро. Результаты сравнения казахстанской и российской методики расчета тонкой капитализации при разных показателях собственного капитала приведены в таблице.

Сравнение расчета относимых на расходы вознаграждений

|

Показатели |

Суммы согласно НК РФ, евро |

Суммы согласно НК РК, евро |

|

Расчетная сумма расходов по вознаграждению при величине собственного капитала 100 тысяч евро |

8 250 |

44 000 |

|

Расчетная сумма расходов по вознаграждению при величине собственного капитала 200 тысяч евро |

16 500 |

88 000 |

|

Расчетная сумма расходов по вознаграждению при величине собственного капитала 250 тысяч евро |

20 625 |

110 000 |

|

Расчетная сумма расходов по вознаграждению при величине собственного капитала 1000 тысяч евро |

82 500 |

440 000 |

|

Расчетная сумма расходов по вознаграждению при величине собственного капитала 1333 тысяч евро |

110 000 |

586 652 |

Таблица показывает, что формулировка правил тонкой капитализации при описанных выше условиях примера выгоднее инвестору в Казахстане, так как уже при соотношении собственного капитала к обязательству 0,25, можно все выплаты по займу взаимосвязанному инвестору учесть в расходах как уменьшение налогооблагаемого дохода. Согласно методике расчета по российскому законодательству всю сумму начисленных процентов по займу иностранному инвестору можно освободить от налогообложения только при соотношении собственного капитала к сумме контролируемой задолженности (без учета доли участия) 1,33.

Несомненно, расчет по казахстанской методике изменится если в модель включить дополнительные обязательства, даже если они не будут классифицированы как сделки с взаимосвязанными сторонами. В этом случае поменяется соотношение собственного капитала к обязательствам и не зависимо от того, что в сделке с иностранным инвестором ничего не изменилось, вычитаемая сумма уменьшится и превышение выплачиваемого вознаграждения придется облагать налогом. Для примера используем те же исходные данные, добавим только обязательство перед независимой стороной два миллиона евро со ставкой вознаграждения 10 %. В таблице показано, что при величине собственного капитала 100 тысяч евро, сумма вознаграждения, не облагаемого налогом, по российской методике составила 8,25 тыс. евро (8,5 % от начисленной величины), а по казахстанской – 44 тыс. евро (40 % от начисленной величины), для иностранного инвестора это в 5 раз выгоднее. В случае добавления в модель дополнительного обязательства 2 миллиона евро, в казахстанской методике изменяется соотношение объема собственных средств компании заемщика к объему привлеченных, что приводит к снижению величины разращённого вычета по вознаграждению до 14,7 тыс. евро (13 % от начисленной величины). Чем выше коэффициент финансового левериджа, тем выше доля заемных средств — и, значит, выше риск. В приведенном примере только когда коэффициент финансового левериджа становится меньше 2 %, сумма необлагаемого вознаграждения по казахстанской методике дают аналогичный результат что и по российской.

Таким образом, механизм тонкой капитализации, предусмотренный в казахстанском налоговом законодательстве, выглядит более привлекательным с финансовой точки зрения для иностранного инвестора. Однако, обратим внимание на тот факт, что в РФ сделка может считаться контролируемой только когда доля иностранного инвестора-займодавца составляет 25 процентов и выше, а в казахстанском законодательстве пороговое значение означающее контроль – 10 процентов. Так, если взять первоначальный пример: заем компании-резиденту миллион евро (других существенных обязательств нет), ставка вознаграждения по займу 10 процентов, собственный капитал 100 тыс. евро иностранный инвестор, тогда по российским правилам вся сумма вознаграждения будет отнесена на расходы, а по казахстанским только 40 процентов от начисленной величины.

В случае превышения предельного значения вознаграждения, начисленного по контролируемому обязательству, компания-заемщик, согласно требований российского налогового законодательства, удерживает налог на прибыль 15 %. В Казахстане отсутствует требование по реклассификации вознаграждения в дивиденды. Согласно статье 646 казахстанского налогового кодекса вознаграждения как и дивиденды облагаются подоходным налогом по ставке 15 %.

Отдельно следует отметить ситуацию, когда собственный капитал компании имеет отрицательное значение. В такой ситуации коэффициент финансового левериджа признается равным нулю, а значит вознаграждения, подлежащие выплате взаимосвязанной стороне, не относятся на вычеты при определении налогооблагаемого дохода. Было бы справедливо не всю сумму вознаграждения по контролируемой задолженности переводить в разряд налогооблагаемой, а только в части превышения над рыночной ценой займа.

В случае предоставления нерезидентом займов (кредитов или государственных внешних заимствований), которые отражаются в Государственном бюджете РК или смете Национального банка РК, то есть в государстве в лице его уполномоченных органов, проценты, полученные от таких операций налогом не облагаются. Аналогичная ситуация с доходами, полученными нерезидентами в виде процентов или дохода (дисконта) на государственные ценные бумаги или облигации местных займов, или долговые ценные бумаги, исполнение обязательств по которым обеспечено государственными или местными гарантиями, проданные или размещенные нерезидентам за пределами территории Республики Казахстан через уполномоченных агентов-нерезидентов, или процентов, уплаченных нерезидентам за полученные государством или в местные бюджеты, которые отображаются в Государственном бюджете РК или местных бюджетах или смете Национального банка РК, или за кредиты (займы), полученные субъектами хозяйствования и выполнение которых обеспечено государственными или местными гарантиями. Таким образом, законодатель, используя стимулирующую функцию налогообложения, а именно освобождение от него, пытается привлечь иностранный капитал к кредитованию казахстанской экономики.

Заключение

Развитие рыночных отношений в Республике Казахстан, задачи подъема ее экономики, интеграция в мировой экономический процесс обусловливают необходимость масштабного привлечения в экономику страны иностранного капитала. Одной из форм такого сотрудничества является непосредственная работа на экономическом пространстве иностранных юридических лиц, действующих в Казахстане через свои представительства. Их количество постоянно увеличивается. Уровень действующего правового обеспечения иностранных инвестиций вообще, и в том числе иностранных юридических лиц, в стране находится на достаточном уровне, однако учитывая новые тенденции нуждается в постоянном усовершенствовании

Поскольку Казахстан является страной, ориентированной на импорт капитала и служит источником доходов для иностранных инвестиций, особое значение имеет установление адекватных условий и процедур, которые были бы привлекательными для иностранного инвестора, и одновременно защищали бы собственные интересы нашего государства. В связи с этим необходимым первоочередным шагом для достижения указанных целей является дальнейшее совершенствование налогового законодательства.

Автором исследован зарубежный опыт налогообложения нерезидентов физических лиц в контексте адаптации к казахстанской практике в целях разработки путей оптимизации налогообложения. Основываясь на изученной практике, можно сделать вывод, что правила тонкой капитализации постепенно находят более широкое применение в Казахстане и участвуют в формировании нового комплексного блока правил о деофшоризации.

В результате проведенного исследования и анализа отечественного и зарубежного опыта обоснована необходимость совершенствования правил тонкой капитализации, действующих в настоящее время в Республике Казахстан. Разработанные предложения являются объективно необходимыми для стимулирования притока иностранного капитала в Казахстан, а также для реализации политики деофшоризации финансовых потоков хозяйствующих субъектов. Внедряемые инструменты деофшоризации транснационального перетока капитала не должны ограничивать объемы инвестирования по средством внутригрупповых займов. Даже если ассоциированные структуры применяют нерыночный уровень процентов при заключении финансовых соглашений, что несет в себе признаки тонкой капитализации, данные ситуации требуют особого анализа рисков. Необходимо исключить дискриминацию по признаку наличия факта владения и контроля капитала плательщика процентов со стороны их получателя-кредитора.

Библиографическая ссылка

Попп Л.А. ИНСТРУМЕНТЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ФИСКАЛЬНОЙ ПОЛИТИКИ РЕСПУБЛИКИ КАЗАХСТАН // Вестник Алтайской академии экономики и права. 2018. № 7. С. 134-141;URL: https://vaael.ru/ru/article/view?id=180 (дата обращения: 11.07.2026).