Введение

В настоящее время в сфере управления предприятиями и организациями достаточно прочные позиции занимают два принципа управления – функциональный и процессный. Не умаляя значимости и результативности функционального подхода при решении определенного круга задач, остановимся подробнее на процессном управлении, которое в настоящее время является весьма популярным.

Когда игровое поле используется очень часто, то первоначальная разметка на нем затаптывается или вовсе стирается что может привести к ошибкам в игре. Цель исследования: освежить и уточнить некоторые определения и понятия, касающиеся процессного управления, в частности, бизнес-процессов, т.к. правильно сформулированные определения задают правильный вектор для мыследеятельности, четко определяют целеполагание.

Материал и методы исследования

В качестве информационной базы использованы монографии, научные статьи, тематические Интернет-ресурсы, информация исследовательских центров, сети Интернет, результаты исследований авторов.

Методы исследования: абстрактно-логический, графо-аналитический, метод опроса, методы сравнения, теоретического обобщения, сопоставления.

Результаты исследования и их обсуждение

Объективность выделения специализированных производственных операций в составе производственного процесса, как определенной последовательности действий, показал еще А. Смит (ХVIII в.). Затем тема получила развитие в работах целого ряда теоретиков и практиков менеджмента и к 60-м гг. XX в. сформировалось понимание процессного межфункционального управления как основы создания качественного продукта, удовлетворяющего потребности клиента, то есть имеющего ценность для клиента.

В дальнейшем, целый ряд научных работ (М. Портер, Дж. Томпсон, М. Хаммер, Д. Чапми и др.) был посвящен концепции ценностной ориентации деятельности предприятий.

К настоящему времени процессный подход оформился в самостоятельное научное направление в теории управления и является теоретической основой многих управленческих концепций.

Концепция «Организация производства» основывается на понятии производственного процесса, как совокупности действий людей (операций), осуществляемых на предприятии для изготовления конкретных видов продукции.

В концепции «Логистика» производство товаров и услуг, а также связанной с ними информации рассматривается, как единый и непрерывный процесс движения предметов труда от их исходной формы до конечного продукта.

Концепция «Управление качеством» основывается на процессном подходе, как на ключевом принципе. В данном случае выполнение каждой работы рассматривается как процесс, а функционирование организации – как цепочка взаимосвязанных процессов, необходимых для выпуска продукции.

Концепция «Управления проектами» предусматривает для достижения поставленной цели, выполнение определенной последовательности действий над объектом управления, что представляет собой процесс, продолжающийся в течение некоторого периода времени.

Концепция «Бережливого производства» рассматривает процесс производства продукции, как «поток создания ценности», как совокупность всех действий, которые требуется совершить, чтобы определенный продукт соответствовал требованиям потребителя, т.е. обладал ценностью для потребителя [4].

Процессуальность является современным пониманием любой деятельности, поэтому процессный подход и следует рассматривать как универсальный управленческий принцип, позволяющий совершенствовать и повышать эффективность разнообразных видов деятельности.

Это неоспоримо, однако не всякий процесс является бизнес-процессом, необходимо различать термины «процесс» и «бизнес-процесс». Бизнес-процесс требует более точного и корректного, понятного и развернутого определения, так как существовало, существует и продолжает появляться множество определений бизнес-процесса, начиная с классиков менеджмента до современных экономистов-управленцев.

Они описывают бизнес-процесс с различных точек зрения.

Так, Дж. Мартин, отказавшись от использования понятия бизнес-процесс, предложил именовать его «потоком ценностей», которому дал следующее определение: «Поток ценностей – это множество законченных, состыкованных действий, которые в совокупности создают некоторую продукцию, имеющую потребительскую ценность для клиента». Один из подходов к определению бизнес-процессов в организации – это метод цепочки ценностей, предложенный М. Портером и В. Миллером: «Сущность, определяемая через точки входа и выхода, интерфейсы и организационные устройства, частично включающие устройства потребителя услуг/товаров в которых происходит наращивание стоимости производимой услуги/товара)». М. Хаммер и Дж. Чампи также считали, что бизнес-процесс приводит к созданию продукта, представляющего ценность для потребителя [4].

В современных источниках можно встретить совсем упрощенные подходы к определению бизнес-процессов: «Бизнес-процессы (БП) – это совокупность стандартов и процедур используемых предприятием для организации своей повседневной работы. Это последовательность действий, приводящая производственный процесс к запланированному результату» [11]. Часто встречающееся определение понятия бизнес-процесса, как «набора последовательных операций», недопустимо упрощает понятие бизнес-процесса и ориентирует только на задачу разработки схем потоков операций (работ).

Существуют и точки зрения ИТ-специалистов, подобные следующей: «На самом деле описание бизнес-процессов и нотации BPMN появились в 70-е годы XX века, когда повсеместно начали использоваться информационные системы. И сам термин, и нотации понадобились изначально именно для разработки информационный систем. И здесь необходимо понимать, что бизнес-процесс без описания не существует. Только в процессе описания появляется бизнес-процесс, т.е. невозможно реализовать одно без другого. Понятия бизнес-процессов и нотаций бизнес-процессов – это два неразрывно связанных понятия. Бизнес-процесс совсем не обязательно приносит какую-то ценность, если понимать ее как непосредственную прибыль компании. Внедрение процессно-ориентированного подхода и реализация бизнес-процессов направлены больше на другое – на сохранность ценности, т.е. получению большей результативности при тех же затратах» [6]. Здесь необходимо обратить внимание на тот факт, что бизнес существовал и до его формализованного описания, и будет существовать, если мы прекратим это делать, а вот повышение результативности бизнес (производственных) процессов – это уже из области менеджмента.

Или например такое мнение: «Бизнес-процесс – это определенная последовательность действий сотрудников организации, в ходе которой создается добавочная ценность для внешнего или внутреннего клиента. Процесс – это деятельность сотрудников компании, которая происходит в любом случае, даже если это не осознают участники этой деятельности. Бизнес-процесс – обязательно формализован и внедрен» [8]. Нельзя согласиться и с подобным подходом к трактовке бизнес-процесса, ибо «не внедренный» процесс, это не существующий процесс, а « формализация» в текстовой или модельной форме возможно улучшает менеджмент процесса, но не обусловливает факт его функционирования.

В ИСО9000-2015, как в общепризнанном источнике нормативной трактовки терминов, дается определение многих понятий, связанных с процессным управлением, в том числе следующее определение «Процесса»: «Процессы в организации, как правило, планируются и осуществляются в управляемых условиях с целью добавления ценности» [9], вместе с тем, конкретно термин «бизнес-процесс» не рассматривается.

Однако, несмотря на разбросанность и разномасштабность подходов и мнений, из по меньшей мере, нескольких десятков определений бизнес-процесса, встречающихся в современной литературе, большинство можно свести к следующему определению: « бизнес-процесс это система последовательных, целенаправленных и регламентированных видов деятельности, в которой посредством управляющего воздействия и с помощью ресурсов входы процесса преобразуются в выходы – результаты процесса, – представляющие ценность для потребителей» [3].

Остановимся на рассмотрении весьма принципиального вопроса о результате бизнес-процесса.

Ряд замечаний по поводу вышеизложенного.

Ценность – не определенная величина. Никаких достаточно точных инструментов для определения ценности не существует.

Це́нность – важность, значимость, польза, полезность чего-либо. Употребляется в нескольких смыслах:

• Ценность – как характеристика предмета или явления, обозначающая признание его значимости. Разделяют «Материальные ценности» и «Духовные ценности». Известно понятие «Вечные ценности».

• Ценность – в философии – указание на личностную, социально-культурную значимость определённых объектов и явлений.

• Философское понятие «Система ценностей» подразумевает под ценностями то, что индивидуум ценит в окружающем его социуме. Тесно связано с понятием мотивация.

• Ценность – в экономике – используется как синоним понятия «потребительная стоимость», то есть значимость, полезность предмета для потребителя.

В английской политэкономии ценность и стоимость отождествлялись как value:

• потребительная стоимость (ценность для потребителя, полезность, способность блага или товара удовлетворять какую-нибудь человеческую потребность);

• меновая стоимость (ценность предмета для обмена, количественные соотношения разных товаров при эквивалентном обмене) [12].

Ценность глазами «бережливого производства»: Ценность – полезность, присущая продукту с точки зрения клиента и находящая отражение в цене продаж и рыночном спросе [5].

Таким образом, в большинстве случаев, результат бизнес-процесса формулируется, как «создание ценности для потребителя» или даже «потребительской ценности для клиента».

Но это достаточно идентично данному ранее К. Марксом определению потребительной стоимости, которую также невозможно измерить количественно до ее трансформации в меновую стоимость при реализации товара конечному потребителю.

Результат этой реализации и дает ответ на вопрос – является ли весь предшествующий производственный процесс- процесс наращивания стоимости бизнес-процессом или нет, создан ли товар или только продукт производственной жизнедеятельности.

Поскольку бизнес (англ. business – дело, занятие, предприятие) – деятельность, направленная на систематическое получение прибыли, следовательно, производственный процесс, при осуществлении которого происходит постепенное (пооперационное, попередельное…) наращивание добавочной стоимости – «цепочки ценностей», для того, чтобы стать бизнес-процессом, должен привести к реализации продукции и получению прибыли.

Основываясь на изложенном, можно предложить следующее определение бизнес-процесса: Бизнес-процесс это системно-замкнутый процесс,

- включающий в себя взаимосвязанную последовательность целенаправленных и регламентированных видов деятельности предприятия,

- в котором посредством управляющего воздействия и с помощью ресурсов входы процесса преобразуются в выходы, проходя последовательную цепочку наращивания стоимости,

- результатом осуществления которого является получение прибыли.

В данном случае уместна аналогия с определением инноваций.

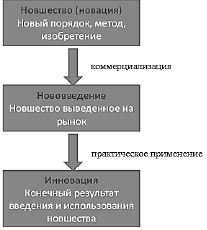

Рис. 1. Стадии инновационного процесса

Инновационный процесс, по аналогии с производственным, имеет определенные стадии. В теории инноватики выделяют 3 основополагающих термина: новшество (новация), нововведение, инновация (рис. 1).

Новшество (новация)– это оформленный результат фундаментальных, прикладных исследований, разработок и экспериментальных работ в какой-либо сфере деятельности по повышению ее эффективности. Новшества могут оформляться в виде: открытий, патентов, товарных знаков, рационализаторских предложений, ноу-хау, и так далее.

Процесс введения новшества на рынок принято называть процессом коммерциализации.

Нововведения выступают как промежуточный результат научно-производственного цикла и по мере практического применения превращаются в научно-технические инновации – конечный результат.

Инновация – это конечный результат внедрения новшества с целью изменения объекта управления и получения экономического, социального, экологического, научно-технического или другого вида эффекта, т.е. прибыльное использование новшеств в виде новых технологий, видов продукции и услуг, организационно-технических и социально-экономических решений производственного, финансового, коммерческого, административного и иного характера [1].

То есть и в первом, и во втором случае результатом, итогом процесса должно быть получение прибыли, что и акцептует правомерность первоначальной дефиниции – инновационный процесс или бизнес-процесс и, будучи включенным в определение, задает цель осуществления данных процессов.

О классификации бизнес-процессов. В настоящее время повсеместно и в учебной литературе, и в периодических источниках, при рассмотрении частных примеров, употребляется термин «бизнес-процесс» в следующем контексте: бизнес-процесс приема работника на работу, бизнес-процесс подключения клиента к системе дистанционного банковского обслуживания, бизнес-процесс отпуска товаров со склада, …. и т.п. Необходимо точно понимать, что это не бизнес-процессы, а лишь их составляющие, части производственного процесса и приставка «бизнес» свидетельствует лишь о контексте рассмотрения вопроса.

Аналогичная ситуация с классификацией составляющих частей общего бизнес-процесса.

1. Наиболее распространен следующий классификационный подход:

• основные бизнес-процессы – генерируют доходы компании;

• обеспечивающие бизнес-процессы – поддерживают инфраструктуру компании;

• бизнес-процессы управления – управляют компанией;

• бизнес-процессы развития – развивают компанию.

2. Подход, применяемый некоторыми консалтинговыми компаниями состоит в том, что бизнес-процессы делят только на два типа:

• продуктивные

• обеспечивающие.

В данном подходе деятельность по управлению разбивается и разносится по двум группам. Например, маркетинг относят к продуктивным бизнес-процессам, управление финансами – к обеспечивающим.

3. Специалисты по внедрению интегрированных информационных систем, используют другой принцип декомпозиции и делят бизнес-процессы на

• основные и

• управленческие.

При этом под основными процессами понимаются все процессы, связанные с перемещением или преобразованием материальных потоков. Бизнес-процессы, связанные с перемещением или преобразованием информационных потоков относят к группе управленческих.

4. Существует также подход к бизнес-процессу, как к комбинации ключевых, управленческих и поддерживающих процессов.

• Ключевые процессы (создания стоимости) объединяют задания и работу для выполнения определенных требований клиента с применением ключевых производственных компетенций. Они являются стратегически важными и в то же время специфическими

• Управленческие процессы содержат в себе задачи и деятельность, направленные на долгосрочное развитие компании и реализацию целей компании.

• Поддерживающие процессы содержат необходимые задания и работы для поддержания ключевых процессов, но не приводящие к непосредственной ценности для клиента.

Не останавливаясь более на том, что название «бизнес-процессы» в данном случае не более, чем «фигура речи», отметим следующее.

Разнообразие классификаций процессов объяснимо тем, что ни одна из них не дает понятного, точного и исчерпывающего определения оснований классификации.

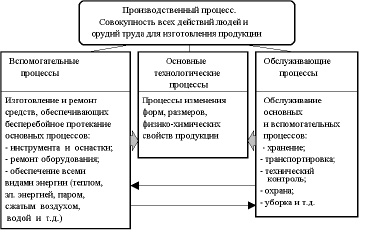

Между тем, производственная система и ее элементы в виде операций и процессов являются объектами изучения специальных наук: организация и управления производством, производственный менеджмент, операционный менеджмент, где дается классическое определение производственного процесса, как совокупности взаимосвязанных основных, вспомогательных и обслуживающих процессов с конкретизацией их содержания (рис. 2).

Основные процессы осуществляют преобразование ресурсов в продукцию организации. К вспомогательным процессам относятся процессы, результаты которых используются либо непосредственно в основных процессах, либо обеспечивают бесперебойное и эффективное их выполнение. Обслуживающие производственные процессы оказывают услуги, необходимые для осуществления основных и вспомогательных производственных процессов [2].

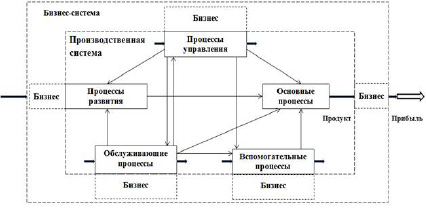

Переходя от производственного процесса к производственной системе, включаем в перечень процессы управления и, занимающие особое место, процессы развития, посредством которых осуществляется проектно-инвестиционная деятельность по развитию предприятия.

В этом случае, распространенная «классификация бизнес-процессов» (рис. 3) приобретает вид, приведенный на рисунке 4.

Рис. 2. Структура производственных процессов [10]

Рис. 3. Классификация бизнес-процессов [7]

Рис. 4. Взаимосвязь и трансформация элементов производственной и бизнес-системы

Станет ли производственная система бизнес-системой зависит от результатов ее работы. Если в результате реализации произведенной продукции будет получена прибыль, то можно говорить о трансформации производственной системы и ее элементов в бизнес-систему, с полноценно функционирующим бизнес-процессом.

Возвращаясь к концепции «цепочки создания ценности» на производстве. На наш взгляд, при понимании «ценности», как «стоимости», очевидно, что в этом процессе участвуют все подразделения предприятия, независимо от того, относятся ли они к основному, или вспомогательному (обеспечивающему, управленческому) направлению деятельности, т.к. все они создают стоимость продукции, имеющую потребительную стоимость, ценность, полезность для потребителя. А вопрос о доле их участия в этом процессе и , в конечном итоге в бизнес-процессе, фиксируемой через прямые, косвенные или накладные расходы и их аллокацию– это вопрос технологии учета.

Выводы

1. Несмотря на общепризнанное доминирование процессного подхода в современном менеджменте, определение понятия «бизнес-процесс» не устоялось, в том числе и формулировка сути результата процесса.

2. Результатом бизнес-процесса должно являться не просто создание «ценности», «ценности для потребителя» или даже «потребительской ценности для клиента», а получение прибыли, посредством реализации товара потребителю и тем самым фиксации размера его потребительной стоимости. Только этот результат подтверждает бизнес-сущность процесса деятельности предприятия. Именно этот результат должен быть отражен в определении бизнес-процесса, как вектор целеполагания.

3. В настоящее время не существует также единого подхода к классификации составных частей (подпроцессов) единого бизнес-процесса предприятия. На наш взгляд это происходит из-за оторванности рассмотрения бизнес-процессов от собственно самого процесса производства и производственной системы, которая изучается такими науками, как организация производства, производственный менеджмент, операционный менеджмент, где все элементы системы достаточно четко определены.

4. Любой продукт создается путем осуществления производственного процесса, функционирующего в рамках производственной системы. Произойдет ли трансформация производственной системы в бизнес-систему с полноценным бизнес-процессом, зависит от того, станет ли продукт товаром, реализованном на рынке и принесшем прибыль.

5. Участниками «цепочки создания стоимости» на предприятия являются все процессы – основные, вспомогательные, обслуживающие, управленческие, независимо от формы отнесения их затрат на себестоимость продукции (прямые, косвенные, накладные). Правильность аллокации затрат – залог правильного анализа и эффективности принимаемых управленческих решений.

Библиографическая ссылка

Корнеева А.В., Корнеев Г.У. БИЗНЕС-ПРОЦЕССЫ: ОТ ЦЕННОСТИ К ПРИБЫЛИ // Вестник Алтайской академии экономики и права. 2021. № 7-2. С. 168-175;URL: https://vaael.ru/ru/article/view?id=1795 (дата обращения: 16.06.2026).

DOI: https://doi.org/10.17513/vaael.1795