Обеспечение устойчивого развития хозяйственной деятельности является актуальным направлением в экономической науке и бизнес-среде. Особенно высокая значимость поддержания стратегической устойчивости наблюдается в последнее время в связи с усиленным влиянием глобальных экстерналий, к которым можно отнести пандемию COVID-19, экологические катастрофы, макроэкономические дисбалансы, перенаселение и так далее. В таком контексте вызывает интерес поиск и изучение способов рационализации и стратегического поддержания устойчивого развития на всех уровнях управления. Одним из эффективных способов выявления ключевых факторов «влияния» на устойчивое положение предприятия является построение экономико-математических моделей, в частности путем использования эконометрического аппарата. В данной статье предлагается построить эконометрическую модель устойчивого развития на уровне предприятия, учитывая его участие в промышленном производстве. Для этого предлагается использовать методический аппарат, основанный на инструментарии стресс-тестирования, регрессионном анализе и экспертном моделировании. Ключевым ограничением данного подхода является классическая проблема неполноты информации. На основе полученных данных появляется возможность сформировать новые формы моделирования качественных зависимостей между показателем устойчивого развития и другими факторами, подконтрольными предприятию. В рамках исследования была также проведена упрощенная апробация данной модели на промышленном предприятии, что позволяет сделать справедливый вывод о жизнеспособности предложенного подхода.

Введение

Предпринимательский сектор претерпевает серьезные изменения, обусловленные ускоренным распространением глобализации и усилением макроэкономической нестабильности. Поддержание стратегической устойчивости многих предприятий находится в тесной взаимосвязи с аспектами хозяйственной деятельности и методами ведения бизнеса. На данный момент в экономической науке и бизнес-среде твердо закрепились принципы устойчивого развития, на базе которых должна строиться новая парадигма рыночных отношений. Без создания устойчивых условий функционирования невозможно повысить конкурентоспособность хозяйственной деятельности, особенно в условиях несистемных кризисов, свойственных российской экономике. В то же время высокий уровень неопределенности и недостаточная информационная оснащенность препятствуют развитию бизнес-субъектов на пути поддержания устойчивости [1-3].

Наиболее острая необходимость создания траекторий достижения устойчивого развития наблюдается в текущих условиях, что связано с усиленным влиянием глобальных экстерналий. В частности, непосредственное влияние на устойчивое развитие оказывают следующие угрозы «сегодняшнего дня»: пандемия COVID-19 поставила под угрозу экономическую безопасность многих предприятий и нанесла существенный ущерб промышленному производству; экологические катастрофы обусловили необходимость создания «чистого» и «безотходного» производства, что требует проведение новых НИОКР и увеличение сопутствующих затрат; макроэкономические дисбалансы приводят к серьезному разрыву между бедными и богатыми странами и различными социальными слоями населения, не позволяя эффективно задействовать рыночные механизмы поддержания равновесия и баланса; перенаселение планеты определяет непрерывное возрастание потребления, что приводит к исчерпанию невозобновляемых ресурсов, сокращению природного пространства и биологического разнообразия. Данный перечень не является исчерпывающим, однако все перечисленные аспекты оказывают непосредственное влияние на функционирование рыночной экономики [4-6]. Таким образом, подтверждается актуальность поиска способов обеспечения устойчивого развития на различных уровнях управления, а рассмотрение промышленного производства как одного из ключевых элементов народного хозяйства принимает первоочередное значение в контексте поддержания стратегической устойчивости.

В рамках исследования предлагается рассмотреть возможность обеспечения устойчивого развития промышленных предприятий на основе построения эконометрической модели. С авторской позиции, использование экономико-математического инструментария является эффективным способом рационализации и стратегического поддержания устойчивого развития. Выработанная эконометрическая модель позволяет сформировать стратегию устойчивого развития предприятия с учетом выявления производственного потенциала его структурных подразделений.

Цель исследования заключается в построении эконометрической модели устойчивого развития на уровне предприятия, учитывая его участие в промышленном производстве. Для этого предлагается решить следующие задачи: рассмотреть значимость построения эконометрической модели устойчивого развития предприятия; выработать инструментарий определения уровня устойчивого развития; использовать регрессионную модель для выявления и оценки зависимости ключевых показателей предприятия от функционирования его структурных единиц, где были реализованы мероприятия устойчивого развития.

Материалы и методы исследования

Теоретической базой исследования послужили труды авторов в области устойчивого развития, экономико-математического моделирования, инновационных преобразований и экономики промышленности. Предлагается рассмотреть использование модели на примере промышленного предприятия, поскольку именно от промышленности зависит состояние всего народного хозяйства. Исследователями отмечается, что в современных условиях невозможно обеспечить конкурентоспособность без создания благоприятных условий для устойчивого развития. Методической базой исследования являются как общенаучные методы, способствующие комплексному рассмотрению и выявлению сущности устойчивого развития, так и специальные, в первую очередь эконометрическое и экспертное моделирование.

Построение модели и ее обсуждение

На первом этапе предлагается построить теоретическое обоснование экономико-математического моделирования устойчивого развития на уровне предприятия и определить специфику модели, учитывая производственный аспект деятельности экономического субъекта. Создание эффективных в стратегической перспективе бизнес-моделей строится на основе активного взаимодействия между обществом, государством, предприятиями и окружающей средой, которое в комплексе имеет прямую направленность на обеспечение стабильности и защиты интересов всех участников экономических отношений. В контексте устойчивого развития предприятия ключевым элементом выступает инновационная среда. Инновационное пространство открывает ряд возможностей для формирования организационно-экономического механизма управления устойчивым развитием, рационально используя весь доступный ресурсный потенциал. На уровне предприятия инновационное пространство позволяет принимать управленческие решения об оптимизации норм использования располагаемых материально-технических ресурсов при реализации инновационных программ и мероприятий, способствующих созданию устойчивости [7; 8].

Одним из способов создания и поддержания устойчивости на уровне промышленного предприятия является производство инновационной продукции и планирование комбинированных производственных программ. В таком ключе способы повышения эффективности деятельности предприятия следует строить на основе бизнес-плана, часть комплекса мероприятий которого в современных условиях безусловно будет соответствовать принципам устойчивого развития. Использование экономико-математического моделирования в данном контексте является классическим направлением, например, широко распространен метод линейного программирования для оптимизации производства инновационной продукции [9]. В то же время классические стратегии выстраиваются по иерархическому принципу и носят комплексный характер, тогда как устойчивое развитие должно также учитывать состояние институциональной среды, а также выделять компоненты, которые зачастую невозможно интегрировать в классическую цепочку построения стратегии. Наличие институциональных ограничений и механизмов реализации государственной и региональной политики препятствует не только инновационному преобразованию экономических систем, но и ставит под угрозу стабильность функционирования рыночных механизмов, которые требуется частично реформировать для расширенной адаптации промышленности к аспектам устойчивого развития [10-12].

Эконометрическая модель устойчивого развития промышленного предприятия позволяет рассмотреть стратегические преобразования его производственных структур в виде логических зависимостей, которые можно выразить системами уравнений. Объединенные группы уравнений позволяют выявить элементы модели в составе стратегии устойчивого развития предприятия. Преимущество полученных моделей заключается в получении подтверждающих расчетов для обеспечения функционального планирования повышения устойчивости и выявления потенциальных угроз. В классическом понимании создание и поддержание устойчивости на уровне предприятия зависит от ряда базовых компонент, которые способствуют созданию конкурентного производства: ресурсы, технологии, управление. В то же время устойчивая инновационная деятельность требует серьезных капиталовложений, что определяет введение инвестиций как одной из базовых компонент построения модели управления устойчивым развитием через активизацию инновационных процессов [8; 13; 14]. Такой аппарат выявления траекторий устойчивого развития на уровне предприятия в общем виде можно представить следующим образом:

Lsd = {R; T; I; M}, (1)

где Lsd – уровень устойчивого развития;

R – ресурсный потенциал предприятия;

T – технологический потенциал предприятия;

I – доступность инвестиционных ресурсов;

M – состояние системы управления.

В существующих методиках оценки и управления устойчивым развитием рассматриваются зависимости между экономическими, социальными и экологическими блоками показателей. При этом внутри данных блоков происходит учет множества разнонаправленных интересов, гармонизация которых будет содействовать повышению устойчивости на всех уровнях управления. Рыночно-ориентированное управление предприятием на данный момент является незавершенной системой, интеграция элементов в концептуальном аппарате которой не может совершенствоваться без учета аспектов устойчивого развития. Таким образом, устойчивое развитие предприятия складывается из системы факторов «влияния» по ряду направлений [6; 15]. В частном случае эконометрические модели должны учитывать производственные аспекты промышленности, например, наличие возможностей для глубокой диверсификации и сокращения. Для планирования функционала производственной и финансовой систем возможно использовать оптимизационные системы, например, выстроенные на основе теоретико-игровых методов. Игровые подходы позволяют выстроить систему планирования взаимосвязанных ресурсов предприятия на основе определения критериев его стратегических ориентаций и выработать конкурентный аппарат в составе потенциала устойчивости [16; 17].

Множество подходов к процессу формирования стратегии устойчивого развития предприятий отражает вариативность соотношения экономических и эколого-социальных аспектов. Методический инструментарий позволяет спрогнозировать ситуацию развития промышленного предприятия, опираясь на конкретные локальные критерии. Однако для получения достоверной методической информации требуется наличие статистических показателей реального состояния анализируемого субъекта, что зачастую является проблемой в связи с ограниченностью и неполнотой информации [13; 18]. Перечень показателей, предлагаемых исследователями для оценки уровня устойчивого развития, может быть значителен, однако зачастую различные методики взаимно не согласованы и дублируют друг друга. В рамках построенных моделей целесообразно выделить фактический и потенциально возможный уровень устойчивого развития, что предоставит возможность произвести расчет эффективности устойчивости. Данный процесс можно выразить следующим образом:

Esd = Lsd (факт) / Lsd (потенциал), (2)

где Esd – эффективность устойчивого развития;

Lsd (факт) – фактический уровень устойчивого развития;

Lsd (потенциал) – потенциально возможный уровень устойчивого развития.

Показатель Esd допустимо использовать для получения информации о результативности функционирования системы устойчивости предприятия и полноты использование широты ее потенциала. При этом критерий эффективности должен обеспечить максимальное использования потенциала устойчивости предприятия (Esd → max), а показатель Lsd (потенциал) следует формировать с учетом поправки на коэффициент стресс-тестирования. Поправки на стресс-тест (рассмотрен в [19]) способствуют оптимизации рисковых условий на основе анализа негативных последствий и нестабильности окружающего экономического фона. Для минимизации рисковых ситуаций можно использовать методы прогнозирования наихудших сценариев, способных определить наличие барьеров устойчивости у предприятий и возможный процент сокращения производства и других показателей эффективности. Следовательно, показатель Esd в результате стресс-тестирования может варьироваться в определенном диапазоне и прогнозироваться по нескольким наиболее возможным сценариям.

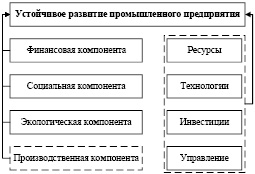

Авторский взгляд на устойчивое развитие схематически представлен на рисунке 1. Стоит отметить, что в процессе формирования стратегии устойчивого развития предприятия, учитывая его участие в промышленном производстве, целесообразно использовать показатели производственного блока (компоненты).

Рис. 1. Компоненты устойчивого развития промышленного предприятия

По каждой предложенной компоненте следует выполнить следующие этапы: собрать необходимый перечень данных; произвести расчет каждого показателя по выбранной методике; выделить индикаторы для их сопоставления и анализа; оценить уровень устойчивости путем определения ключевых показателей эффективности (KPI); проанализировать полученные результаты. Полученные данные предоставят возможность сформировать комплексную агрегированную систему показателей устойчивого развития по каждой компоненте и выделить интегральную оценку [15; 20].

Высокая значимость предложенного метода подтверждается возможностью использовать системный подход в процессе отбора факторов «влияния». Схожее исследование покомпонентного использования анализа устойчивого развития было рассмотрено в статье [21], где были предложены индикаторы по трем подсистемам, совокупность которых позволяет выявить уровень устойчивого развития региона. Следует отметить, что для построения формализованных эконометрических моделей требуется выделить совокупность показателей (индикаторов) для оценки устойчивого развития промышленного предприятия:

1. Финансовая компонента (L1): состояние экономической безопасности; финансовая устойчивость; ликвидность; инвестиционная привлекательность; конкурентоспособность; капитализация и так далее. Данная компонента направлена на рациональное использование ресурсного потенциала предприятия.

2. Социальная компонента (L2): инвестиции в КСО; средняя заработная плата; кадровые коэффициенты; состояние человеческого потенциала; содействие развитию социальной сферы и так далее. Данная компонента направлена на получение максимальной отдачи от человеческих ресурсов и создание благоприятных условий труда.

3. Экологическая компонента (L3): объем отходов; доля перерабатываемых отходов; количество выбросов СО2; состояние экологической инфраструктуры; расходы на охрану окружающей среды и так далее. Данная компонента показывает способность предприятия к обеспечению экологического равновесия и минимизация негативного воздействия на окружающую среду.

4. Производственная компонента (L4): состояние основных фондов; выполнение производственной программы; зависимость от поставщиков; затраты на НИОКР; инновационный потенциал и так далее. Данная компонента является специфической для промышленного предприятия, поскольку позволяет определить функциональное состояние не только предприятия, но и его отдельных структурных элементов.

На следующем этапе необходимо рассчитать интегральный показатель по предприятию (Lsd ), который учитывает вес каждой компоненты (a1, a2, a3, a4; a1 + a2 + a3 + a4 = 1). Расчет интегрального показателя оценки уровня устойчивого развития промышленного предприятия выглядит следующим образом:

∆Lsd = a1 × L1 + a2 × L2 + a3 × L3 + a4 × L4, (3)

В результате имеется возможность получить интегральное значение уровня устойчивого развития. Значения могут быть различными, однако стоит отметить стандартизованные границы: 1) от 0,00 до 0,39 – отсутствие устойчивого развития; 2) от 0,40 до 0,79 – стандартное функционирование со средним уровнем устойчивости; 3) от 0,80 до 1,19 – допустимый уровень устойчивого развития; 4) от 1,20 до 1,60 – высокий уровень устойчивого развития; 5) свыше 1,60 – стабильный непрерывный рост устойчивости бизнеса. В зависимости от отобранных показателей и специфики хозяйственной деятельности интерпретация результатов может быть различной, однако использование полученных данных в эконометрических моделях позволяет выявить зависимость показателей предприятия от устойчивого развития, чтобы обосновать эффективность мероприятий по созданию и поддержанию устойчивости. Стоит отметить, что полученное значение может находиться в определенном диапазоне, стресс-тест которого позволяет выявить минимальное и максимальное значение устойчивости, а средней показатель за конкретный период позволяет получить данные об общей оценке уровня устойчивого развития анализируемого объекта.

Формирование эконометрического инструментария с помощью регрессионного анализа было рассмотрено в статье [22], где была выявлена зависимость инвестиционной привлекательности региона от различных показателей. Использование похожего инструментария в рамках авторской модели подразумевает решение классической регрессии с небольшими дополнениями в области управляемых параметров:

Y = ai × Xi + const, (4)

где Y – результирующий показатель, отражающий эффективность деятельности промышленного предприятия;

X – множество управляемых параметров, часть из которых учитывает влияние интегрального показателя устойчивого развития.

Апробация модели

В качестве объекта исследования для расчета устойчивого развития промышленного предприятия был взят бизнес-субъект, функционирующий на американском рынке. У данного предприятия имеется 8 филиалов (X1 – X8), часть из которых реализует политику устойчивого развития. Для построения эконометрической модели экспертным методом была отобрана система индикаторов для оценки устойчивого развития промышленного предприятия. Используя авторский алгоритм, были получены значения интегрального показателя по подразделениям.

Предлагается провести апробацию авторского инструментария на подразделении Х1. Для расчета компонент структурных единиц предприятия был рассмотрен ряд показателей, а также приведены параметры их изменения (роста; в таблице – ∆). При этом положительное значение роста наблюдается при >1,0; отрицательное значение роста (упадок) наблюдается при <1,0. Данные факторы влияния позволяют получить наиболее полную информацию о функционировании анализируемого структурного подразделения, следовательно, их изменение предоставляет возможность оценить уровень устойчивости. В таблице 1 представлены полученные результаты изменения показателей по каждой компоненте подразделения Х1.

Аналогичный расчет был проведен по каждому структурному подразделению предприятия. В результате получены следующие средние значения ∆Lsd за анализируемый период: X1 – 1,05; X2 – 0,67; X3 – 0,99; X4 – 0,91; X5 – 0,71; X6 – 1,31; X7 – 1,39; X8 – 0,82. Полученные значения свидетельствуют о высоком уровне устойчивого развития Х6 и Х7.

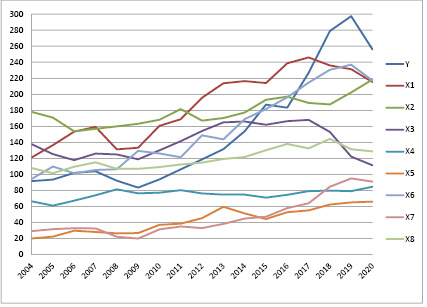

Для проверки значимости устойчивого развития предлагается использовать в эконометрической модели следующие данные: Y – капитализация предприятия; X1–X8 – оборот подразделений в денежном выражении; I – совокупный оборот предприятия по всем подразделениям. Единицы измерения – миллион долларов США. Данные представлены в таблице 2 и на рисунке 2.

Для начала была определена зависимость капитализации от совокупного оборота всех подразделений: Y = –175 + 0, 29894 × I; T = 17; R-квадрат = 0, 928921; Исправленный R-квадрат = 0,924182; P-значение <0,00001. Таким образом, можно выявить наличие зависимости капитализации от объемов оборота, что подтверждает значимость изучения оборота в контексте повышения капитализации предприятия.

Таблица 1

Показатели структурного подразделения Х1 для расчета уровня устойчивого развития

|

Финансовая компонента |

k |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

∆ стоимости |

0,35 |

0,75 |

1,06 |

1,27 |

0,93 |

0,83 |

0,91 |

1,57 |

0,83 |

|

∆ ликвидности |

0,15 |

0,95 |

1,13 |

1,02 |

0,81 |

0,97 |

1,08 |

0,82 |

1,37 |

|

∆ оценки инвестиционной привлекательности |

0,20 |

1,67 |

0,65 |

1,67 |

0,55 |

0,92 |

1,45 |

1,06 |

1,51 |

|

∆ финансовой устойчивости |

0,30 |

0,87 |

0,83 |

0,71 |

1,25 |

1,66 |

0,63 |

0,69 |

1,07 |

|

L1 |

- |

1,00 |

0,92 |

1,14 |

0,93 |

1,12 |

0,96 |

1,09 |

1,12 |

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

||

|

∆ стоимости |

1,35 |

0,96 |

1,41 |

1,07 |

1,16 |

1,46 |

0,97 |

0,67 |

|

|

∆ ликвидности |

0,83 |

1,18 |

1,56 |

1,47 |

0,80 |

1,70 |

0,84 |

0,70 |

|

|

∆ оценки инвестиционной привлекательности |

0,77 |

1,26 |

1,08 |

0,90 |

1,64 |

0,97 |

1,19 |

0,98 |

|

|

∆ финансовой устойчивости |

1,42 |

0,56 |

1,75 |

0,61 |

2,14 |

0,79 |

0,48 |

1,55 |

|

|

L1 |

1,18 |

0,93 |

1,47 |

0,96 |

1,50 |

1,20 |

0,85 |

1,00 |

|

|

Социальная компонента |

k |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

∆ инвестиций в КСО |

0,30 |

0,55 |

1,14 |

1,70 |

0,59 |

1,35 |

1,01 |

1,11 |

0,60 |

|

∆ средней заработная плата |

0,30 |

1,04 |

0,92 |

1,05 |

0,97 |

0,95 |

1,00 |

0,96 |

1,15 |

|

∆ коэффициента текучести кадров |

0,20 |

1,01 |

1,06 |

1,04 |

0,88 |

0,85 |

1,23 |

1,07 |

0,99 |

|

∆ эффективности использования человеческого капитала |

0,20 |

0,88 |

1,19 |

1,10 |

0,72 |

1,29 |

0,83 |

1,26 |

0,99 |

|

L2 |

- |

0,85 |

1,07 |

1,25 |

0,79 |

1,12 |

1,01 |

1,09 |

0,92 |

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

||

|

∆ инвестиций в КСО |

1,44 |

1,29 |

1,04 |

0,84 |

1,35 |

0,82 |

1,11 |

1,02 |

|

|

∆ средней заработная плата |

0,90 |

1,08 |

0,98 |

1,02 |

0,97 |

0,91 |

1,05 |

1,05 |

|

|

∆ коэффициента текучести кадров |

0,84 |

0,87 |

1,16 |

1,07 |

1,10 |

0,79 |

1,23 |

1,06 |

|

|

∆ эффективности использования человеческого капитала |

1,05 |

1,01 |

1,03 |

0,80 |

0,98 |

1,22 |

1,13 |

0,86 |

|

|

L2 |

1,08 |

1,09 |

1,04 |

0,93 |

1,11 |

0,92 |

1,12 |

1,00 |

|

|

Экологическая компонента |

k |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

∆ зеленых инвестиций |

0,35 |

0,63 |

0,99 |

2,25 |

0,58 |

1,65 |

0,58 |

1,09 |

0,82 |

|

∆ сокращения выбросов СО2 |

0,15 |

1,22 |

1,15 |

0,82 |

0,85 |

0,91 |

1,26 |

0,85 |

1,28 |

|

∆ объемов переработки отходов |

0,20 |

0,86 |

0,98 |

0,92 |

0,94 |

1,03 |

0,81 |

0,88 |

1,15 |

|

∆ объемов сокращения отходов |

0,30 |

1,07 |

1,05 |

1,06 |

1,00 |

1,12 |

1,16 |

1,02 |

1,01 |

|

L3 |

- |

0,89 |

1,03 |

1,42 |

0,82 |

1,26 |

0,90 |

0,99 |

1,01 |

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

||

|

∆ зеленых инвестиций |

1,13 |

1,97 |

0,88 |

0,60 |

2,30 |

0,68 |

0,80 |

0,98 |

|

|

∆ сокращения выбросов СО2 |

1,25 |

1,24 |

1,01 |

0,98 |

1,03 |

1,16 |

0,98 |

1,05 |

|

|

∆ объемов переработки отходов |

0,94 |

1,23 |

1,17 |

0,91 |

0,92 |

1,23 |

1,24 |

1,16 |

|

|

∆ объемов сокращения отходов |

1,25 |

0,95 |

1,17 |

0,87 |

0,81 |

0,94 |

0,94 |

1,15 |

|

|

L3 |

1,15 |

1,41 |

1,05 |

0,80 |

1,39 |

0,94 |

0,96 |

1,08 |

|

|

Производственная компонента |

k |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

∆ выполнения плановых показателей |

0,35 |

1,11 |

0,91 |

1,09 |

0,91 |

1,02 |

0,92 |

1,00 |

0,99 |

|

∆ инвестиций в НИОКР |

0,30 |

1,29 |

1,32 |

1,86 |

0,76 |

1,41 |

0,68 |

0,96 |

0,78 |

|

∆ инновационного потенциала |

0,20 |

1,09 |

0,99 |

1,02 |

0,94 |

0,95 |

1,02 |

1,07 |

1,01 |

|

∆ модернизации основных фондов |

0,15 |

1,31 |

0,98 |

1,08 |

1,00 |

0,85 |

0,90 |

1,06 |

1,20 |

|

L4 |

- |

1,19 |

1,06 |

1,30 |

0,89 |

1,10 |

0,86 |

1,01 |

0,96 |

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

||

|

∆ выполнения плановых показателей |

1,12 |

0,88 |

1,06 |

1,03 |

1,07 |

0,97 |

1,03 |

1,01 |

|

|

∆ инвестиций в НИОКР |

1,01 |

1,54 |

0,98 |

1,03 |

0,96 |

1,19 |

0,95 |

0,79 |

|

|

∆ инновационного потенциала |

0,99 |

1,03 |

0,9 |

0,98 |

1,02 |

1,11 |

0,98 |

0,96 |

|

|

∆ модернизации основных фондов |

0,88 |

1,16 |

0,98 |

1,02 |

0,95 |

0,85 |

0,91 |

1,22 |

|

|

L4 |

1,02 |

1,15 |

0,99 |

1,02 |

1,01 |

1,05 |

0,98 |

0,97 |

|

|

Интегральный показатель уровня устойчивого развития предприятия |

a |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

L1 |

0,278 |

1,00 |

0,92 |

1,14 |

0,93 |

1,12 |

0,96 |

1,09 |

1,12 |

|

L2 |

0,177 |

0,85 |

1,07 |

1,25 |

0,79 |

1,12 |

1,01 |

1,09 |

0,92 |

|

L3 |

0,232 |

0,89 |

1,03 |

1,42 |

0,82 |

1,26 |

0,90 |

0,99 |

1,01 |

|

L4 |

0,313 |

1,19 |

1,06 |

1,30 |

0,89 |

1,10 |

0,86 |

1,01 |

0,96 |

|

Lsd |

- |

1,01 |

1,02 |

1,28 |

0,87 |

1,14 |

0,93 |

1,04 |

1,01 |

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

||

|

L1 |

1,18 |

0,93 |

1,47 |

0,96 |

1,50 |

1,20 |

0,85 |

1,00 |

|

|

L2 |

1,08 |

1,09 |

1,04 |

0,93 |

1,11 |

0,92 |

1,12 |

1,00 |

|

|

L3 |

1,15 |

1,41 |

1,05 |

0,80 |

1,39 |

0,94 |

0,96 |

1,08 |

|

|

L4 |

1,02 |

1,15 |

0,99 |

1,02 |

1,01 |

1,05 |

0,98 |

0,97 |

|

|

Lsd |

1,11 |

1,14 |

1,15 |

0,94 |

1,25 |

1,04 |

0,96 |

1,01 |

Примечание: Полученная динамика предоставляет возможность для комплексного анализа деятельности подразделения, однако в настоящем исследовании носит исключительно математический характер, позволяющий получить необходимую расчетную информацию об устойчивом положении структурного подразделения субъекта. Весовые коэффициенты были заданы на основе экспертного моделирования, возможно их изменение и рассмотрение в динамике или диапазоне за конкретные периоды времени.

Таблица 2

Показатели предприятия для построения эконометрической модели

|

Год |

Y |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

X7 |

X8 |

V |

|

2004 |

91,730 |

121,230 |

178,079 |

137,800 |

66,500 |

20,160 |

94,400 |

29,400 |

108,000 |

847,299 |

|

2005 |

93,565 |

136,641 |

170,956 |

125,398 |

61,180 |

22,563 |

109,952 |

31,752 |

101,520 |

853,527 |

|

2006 |

101,985 |

153,438 |

153,860 |

117,874 |

67,298 |

29,946 |

101,554 |

33,022 |

109,642 |

868,620 |

|

2007 |

104,025 |

159,370 |

156,938 |

126,125 |

74,028 |

28,351 |

105,554 |

32,692 |

115,124 |

902,206 |

|

2008 |

92,226 |

131,395 |

160,076 |

124,954 |

81,431 |

26,516 |

106,554 |

22,346 |

107,065 |

852,562 |

|

2009 |

83,688 |

133,309 |

163,278 |

119,003 |

76,545 |

27,011 |

129,461 |

20,111 |

107,065 |

859,470 |

|

2010 |

93,890 |

160,707 |

168,176 |

130,123 |

77,310 |

37,181 |

126,198 |

31,500 |

109,206 |

934,291 |

|

2011 |

106,378 |

168,921 |

181,630 |

141,632 |

80,403 |

38,727 |

121,484 |

35,130 |

112,483 |

986,788 |

|

2012 |

118,761 |

195,667 |

167,100 |

154,206 |

76,382 |

45,540 |

148,780 |

33,094 |

114,732 |

1054,263 |

|

2013 |

131,633 |

213,720 |

170,442 |

165,001 |

74,855 |

59,653 |

143,844 |

38,425 |

119,321 |

1116,894 |

|

2014 |

154,011 |

216,408 |

177,260 |

166,051 |

74,855 |

51,421 |

169,059 |

45,000 |

121,708 |

1175,773 |

|

2015 |

187,113 |

214,044 |

193,213 |

162,051 |

71,112 |

44,421 |

181,593 |

47,250 |

130,227 |

1231,025 |

|

2016 |

183,309 |

238,725 |

197,077 |

166,453 |

74,668 |

52,921 |

196,266 |

58,085 |

138,041 |

1305,544 |

|

2017 |

226,773 |

245,887 |

189,194 |

168,117 |

79,148 |

55,213 |

214,503 |

64,082 |

132,519 |

1375,436 |

|

2018 |

278,982 |

236,052 |

187,302 |

152,987 |

79,939 |

62,473 |

230,543 |

84,716 |

144,446 |

1457,440 |

|

2019 |

297,352 |

231,330 |

202,286 |

122,278 |

79,140 |

65,150 |

236,965 |

95,163 |

131,446 |

1461,110 |

|

2020 |

255,722 |

215,210 |

218,469 |

111,432 |

84,680 |

66,156 |

216,947 |

91,098 |

128,817 |

1388,532 |

Рис. 2. Динамика показателей капитализации и оборота структурных единиц предприятия

В результате проведения регрессии по всем структурным подразделениям были получены следующие данные:

– R-квадрат = 0,98842;

Исправленный R-квадрат = 0,976841.

– Значение X1 = – 0,246063;

– Значение X2 = – 0,49847;

– Значение X3 = 0,361875;

– Значение X4 = 0,0853801;

– Значение X5 = – 0,39594;

– Значение X6 = 0,641647;

– Значение X7 = 2,41942;

– Значение X8 = 0,387493.

Можно сделать вывод: чем выше уровень устойчивого развития структурного подразделения, тем выше значение показателя в регрессионной модели. Однако в данной модели на основе метода инфляционных факторов наблюдается мультиколлинеарность, что не позволяет использовать данные для построения объективных прогнозов. У показателей X1, X5, X6, X7, X8 значение > 10, что указывает на наличие мультиколлинеарности.

Путем отбора показателей были оставлены показатели X6 и X7, которые соответствуют всем допустимым критериям. В результате проведения регрессии (T = 17) по всем структурным подразделениям были получены следующие данные:

– R-квадрат = 0,980766;

Исправленный R-квадрат = 0,978018;

– Значение const = – 24,279;

P-значение = 0,04093**;

– Значение X6 = 0,588381;

P-значение = 0,00070***;

– Значение X7 = 1,84684;

P-значение = 0,00001***.

Метод инфляционных факторов не показал наличие мультиколлинеарности (6,272 < 10), что позволяет использовать данные показатели в расчетах. В итоге получается следующее уравнение:

Y = – 24,3 + 0,588 × X6 + 1,85 × X7.

Полученная модель свидетельствует о высокой значимости устойчивого развития с позиции создания стоимости промышленного предприятия. Именно подразделения с наибольшим уровнем устойчивого развития обеспечивают возрастание стоимости предприятия. Разумеется, данная модель является абстрагированной, поскольку отсутствует полный перечень информации, однако в рамках исследования проделанная апробация позволяет делать выводы о жизнеспособности метода и потенциале его дальнейшей проработки.

Выводы

В результате исследования были получены следующие выводы:

– Рассмотрена возможность экономико-математического моделирования устойчивого развития промышленного предприятия на основе выделения ряда компонент. Кроме классических компонент (социальная, финансовая, экологическая) была также предложена производственная, что соответствует значимости промышленного производства. Такая практика позволяет учитывать стратегию устойчивого развития на основе производственно-хозяйственной, финансовой, социальной и экологоориентированной деятельности промышленного предприятия.

– Предложен инструментарий определения уровня устойчивого развития на основе формирования интегрального показателя из расчета индикаторов каждой отельной компоненты. Данный механизм должен обеспечить совершенствование существующих методов регулирования устойчивого развития в производственной сфере на уровне предприятия, интеграция в который наибольшего количества показателей даст возможность отобразить большее количество альтернативных путей для достижения устойчивого развития. Ограничения данного подхода связаны с неполнотой информации.

– Обоснована возможность эконометрического моделирования зависимости между показателем устойчивого развития и факторами «влияния», учитывающими использование мероприятий, направленных на повышение устойчивости. В результате апробации авторского инструментария была рассмотрена зависимость капитализации предприятия от оборота структурных подразделений, где была реализована политика устойчивого развития.

Библиографическая ссылка

Родионов Д.Г., Дмитриев Н.Д., Дубаневич Л.Э. Построение эконометрической модели устойчивого развития промышленного предприятия // Вестник Алтайской академии экономики и права. 2021. № 7-1. С. 61-71;URL: https://vaael.ru/ru/article/view?id=1781 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.1781