В статье раскрывается влияние методов бухгалтерского учета готовой продукции на стоимость оборотных средств и финансовые результаты, представленные в финансовой отчетности компании; даются объяснения возможных легальных искажений в оценке активов и показателей прибыли. Нормативное регулирование бухгалтерского финансового учета в России предусматривает два варианта учета готовой продукции. Первый вариант допускает применение исключительно счета 43 «Готовая продукция» и оценку готовой продукции по фактической себестоимости. В результате – достоверная стоимостная оценка показателей бухгалтерской отчетности: готовой продукции на складе, незавершенного производства, себестоимости, валовой прибыли и прибыли от продаж. Второй вариант учета заключается в использовании двух счетов – счета 43 и счета 40 «Выпуск продукции, (работ, услуг)», и позволяет сформировать нормативную себестоимость. Обычно, данный вариант учета предпочитают производственные предприятия серийного и массового типа. Они выбирают нормативный метод учета затрат и калькулирования себестоимости продукции. В статье раскрывается, как такой вариант учета готовой продукции искажает обоснованную стоимостную оценку указанных показателей финансовой отчетности. При выполнении финансового анализа на ее основе оценка динамики остатков готовой продукции на складе, рентабельность реализованной продукции и эффективность продаж не будет правдивой (справедливо обоснованной). Такая бухгалтерская отчетность не позволяет судить о размерах и динамике производственных издержек. Для получения достоверных результатов экономического анализа и оценки бизнеса при таком варианте бухгалтерского учета готовой продукции предприятия упомянутые статьи финансовой отчетности подлежат специальной корректировке. В статье подчеркнута значимость предварительного ознакомления с вариантом учета готовой продукции в учетной политике предприятия для правильного понимания и «прочтения» статей бухгалтерской финансовой отчетности.

1. Оценка стоимости предприятия (бизнеса) / В.А. Щербаков, Н.А. Щербакова. М.: Омега-Л, 2006.

2. Оценка стоимости предприятия (бизнеса) / А.Г. Грязнова, М.А. Федотова, М.А. Эскиндаров, Т.В. Тазихина, Е.Н. Иванова, О.Н. Щербакова. М.: ИНТЕРРЕКЛАМА, 2003. 544 с.

3. Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник. 4-е изд., испр. и доп. М.: Омега-Л, 2013. 349 с.

4. О бухгалтерском учёте: федеральный закон от 06 ноября 2011 г. № 402-ФЗ [Электронный ресурс] // СПС Консультант Плюс. Режим доступа: http://www.consultant.ru/document/cons_doc_law_170573.

5. Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина РФ от 29 июля 1998 г. №34н [Электронный ресурс] // СПС Консультант Плюс. Режим доступа: http://www.consultant.ru/document/cons_doc_law_111058.

6. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008): приказ Минфина России от 06 октября 2008 г. № 106н [Электронный ресурс] // СПС Консультант Плюс. Режимдоступа: http://www.consultant.ru/document/cons_doc_law_142566/.

7. Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы» (ФСБУ 5/2019): приказ Минфина России от 15 ноября 2019г. № 180н [Электронный ресурс] // СПС Консультант Плюс. Режим доступа: http://www.consultant.ru/document/cons_doc_law_107302.

8. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99): приказ Минфина России от 06 мая 1999 г. № 33н [Электронный ресурс] // СПС Консультант Плюс. Режим доступа: http://www.consultant.ru/document/cons_doc_law_131606.

9. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению: приказ Минфина России от 31 октября 2000 г. № 94н (ред. от 08.11.2010) [Электронный ресурс] // СПС Консультант Плюс. Режим доступа: http://www.consultant.ru/document/cons_doc_law_107321.

Введение

Общеизвестно, что бухгалтерская финансовая отчётность (БФО) организации является одним из основных информационных источников для анализа ее финансового состояния, оценки эффективности бизнеса и оценки рисков, предшествующих принятию разнообразных управленческих решений. БФО – обязательный объект изучения при диагностике финансовой несостоятельности субъекта бизнеса и экономической безопасности. Не смотря на развитие методик финансового анализа и локальных видов экономического анализа, а также совершенствование технологий профессиональной оценочной деятельности и аудита, приходится признать, что специалисты по-прежнему не уделяют должного внимания влиянию вариативных методов бухгалтерского учета на формирование стоимостной оценки статей бухгалтерского баланса и финансовых результатов. Изменение БФО ввиду предпочтения конкретного метода учета готовой продукции, по сути, не раскрывается ни в научных публикациях, ни в отечественных учебных изданиях, ни в практических рекомендациях по раскрытию информации БФО в зависимости от целей ее использования [1-4]. Устранение указанного пробела, таким образом, своевременно и актуально. Более того заинтересованным пользователям БФО организации, как внутренним, так и внешним, будет полезно узнать, каким образом можно откорректировать значения финансовых показателей в случае применения метода учета готовой продукции, заведомо приводящего к искажению значений показателей, формирующих прибыль организации.

Целью исследования является разработка методики корректировки показателей бухгалтерской финансовой отчетности в связи с использованием различных методов оценки готовой продукции.

Материал и методы исследования

Процедуры проверки достоверности показателей БФО на фоне регулярных перемен в правилах бухгалтерского учета за последнее десятилетие не были подвержены существенным изменениям, как и не были дополнены. Уже традиционной можно считать нормализацию БФО организации – специальную обработку стоимостных показателей для оценки бизнеса, повышающую степень адекватности значений финансовых показателей за счет их «очистки» от влияния выбранного метода бухгалтерского учета. Однако, для проведения анализа финансового состояния, оценки эффективности финансово-хозяйственной деятельности и в других случаях, аналогичной подготовки и обработки БФО, по мнению большинства авторов научных публикаций, не требуется. На наш взгляд, это не всегда верно, в особенности при учете готовой продукции с применением счета 40 «Выпуск продукции, (работ, услуг)».

Выбор метода учета готовой продукции влияет на формирование расходов, а, следовательно, и на показатели прибыли организации. Таким образом, не учитывать возможность искажения финансовых результатов нельзя, ни в случае нормализации бухгалтерской финансовой отчетности для целей оценки бизнеса, ни при расчете и диагностики обобщающих показателей экономической эффективности производства и реализации продукции (работ, услуг), ни в случае проведения оценки финансового состояния.

Как правило, раскрывая способы нормализации показателей баланса и отчета о финансовых результатах, в качестве объектов корректировки рассматривается стоимостная оценка запасов, зависящая от метода их учета, и сумма амортизации внеоборотных активов, формируемая в соответствии с выбранным методом ее начисления [1, 2].

Пожалуй, самый большой перечень показателей, результаты расчета и интерпретация которых зависят от выбранной учетной политики, представляет О.В. Ефимова [3]. В него включены: величина собственного капитала, зависящая от выбора способа оценки активов и обязательств; значения остаточной стоимости основных средств и нематериальных активов (ввиду выбора предприятием различных вариантов амортизационной политики и определения срока полезного использования объектов в установленных пределах); размеры производственных запасов, обусловленные выбором варианта их оценки; величины полученных доходов и сложившихся расходов (в виду действующих подходов к их признанию); значения резервов предстоящих расходов, реальная сумма которых не может быть точно установлена до их фактического совершения, и дебиторской задолженности (ввиду субъективности ее реальной оценки для взыскания задолженности покупателей).

А также, кроме названного О.В. Ефимова, в отличии от большинства изданий по оценке бизнеса, абсолютно справедливо включает в представленный список статей, нуждающихся в корректировке даже в случае всего лишь оценки финансового состояния, незавершенное производство и стоимость готовой продукции. Продемонстрируем каким образом меняются оценки названных показателей.

Результаты исследования и их обсуждение

Система нормативно-правового регулирования бухгалтерского учета в России [4-9] предоставляет экономическим субъектам при разработке учетной политики применительно к учету готовой продукции возможность выбора способа оценки готовой продукции и способа ее учета.

Для оценки готовой продукции надлежит выбрать конкретный способ из разрешенных нормативными документами:

1. по фактической производственной себестоимости;

2. по нормативной (плановой) производственной себестоимости;

3. по учетным ценам (номинальным или оптово-договорным).

Для обобщения информации о наличии и движении готовой продукции Типовым планом счетов предназначен активный счет 43 «Готовая продукция». При формировании учетной политики организация делает выбор одного из двух способов учета готовой продукции: исключительно применяя синтетический счет 43 или в дополнение к нему использовать еще счет 40 «Выпуск продукции, (работ, услуг)».

Первый способ доминирует у российских предпринимателей, оценивающих готовую продукцию, в результате его применения, по фактической производственной себестоимости. Поступление готовой продукции на склад отражается записью в бухгалтерском учете. Ввиду того, что аналитический учет отдельных видов готовой продукции ведется обычно по плановой себестоимости или оптовым ценам, возникает необходимость отразить отклонения фактической себестоимости готовой продукции от оценки в учетных ценах.

Для этого выполняется бухгалтерская запись – Д-т сч.43 «Готовая продукция» К-т сч.20 «Основное производство» отдельно на предусмотренном для учета отклонений субсчете.

В результате – правдивая стоимостная оценка показателей бухгалтерской отчетности: готовой продукции на складе, незавершенного производства, себестоимости, валовой прибыли и прибыли от продаж.

Применение в учете организации счета 40 «Выпуск продукции (работ, услуг)» обусловлено выбором метода калькулирования себестоимости готовой продукции, а необходимым условием для этого является формирование величины производственных затрат в оценке, отличающейся от фактических затрат на производство.

Учетные цены применяются многими организациями с целью обеспечения текущего учета и контроля над процессом выпуска готовой продукции. В качестве учетной цены могут быть предусмотрено применение продажной цены, плановая или нормативная себестоимость готовой продукции.

В такой ситуации некоторые показатели бухгалтерской финансовой отчетности организации не будут отражать реальную картину относительно стоимости запасов и финансового результата деятельности организации.

Речь идет о том, что в бухгалтерском балансе стоимость готовой продукции в составе запасов будет оценена по нормативной себестоимости. При этом, остается не учтенным размер отклонения, приходящегося на остаток готовой продукции на складе. Вся сумма выявленного отклонения между нормативной и фактической себестоимостью будет списана на финансовый результат, как того требует схема применения в учете счета 40 «Выпуск продукции (работ, услуг)» [9].

Сравнительная характеристика вариантов учета выпуска готовой продукции приведена в таблице 1.

Таблица 1

Сравнительная характеристика вариантов учета выпуска готовой продукции

|

Отличительный признак |

Варианты учета выпуска готовой продукции |

|

|

Без применения счета 40 «Выпуск продукции (работ, услуг)» |

С применением счета 40 «Выпуск продукции (работ, услуг)» |

|

|

Схема бухгалтерских записей |

Дт 43.1 «Нормативная себестоимость выпущенной продукции» Кт 20 – отражена нормативная себестоимость выпущенной продукции; Дт 43.2 «Отклонение между нормативной и фактической себестоимостью» Кт 20 – отражено отклонение по выпущенной продукции Дт 90.2 Кт 43.1 – списана нормативная себестоимость проданной продукции Дт 90.2 Кт 43.2 – списано после распределения отклонение по выпущенной продукции, приходящееся на проданную продукцию |

Дт 40 Кт 20 – отражена фактическая себестоимость выпущенной продукции; Дт 43 Кт 20 – списана нормативная себестоимость выпущенной продукции; Дт 90.2 Кт 43 – списана нормативная себестоимость проданной продукции; Дт 90.2 Кт 40 – списано в полной сумме без распределения отклонение между нормативной и фактической себестоимостью |

|

Оценка статей бухгалтерского баланса |

Готовая продукция в составе статьи «Запасы» отражена по фактической себестоимости (Сальдо конечное сч.43.1 + Сальдо конечное сч.43.2); |

Готовая продукция в составе статьи «Запасы» отражена по нормативной себестоимости (Сальдо конечное сч.43) |

|

Оценка показателей отчета о финансовых результатах |

Показатель «Себестоимость продаж» характеризует фактическую себестоимость проданной продукции |

Показатель «Себестоимость продаж» характеризует нормативную себестоимость проданной продукции с учетом полной суммы отклонения по выпущенной продукции за отчетный период |

|

Наличие искажений показателей прибыли в бухгалтерской финансовой отчетности |

Показатели «Валовая прибыль», «Прибыль от продаж», «Прибыль до налогообложения», «Нераспределенная прибыль (непокрытый убыток)», «Чистая прибыль» не искажены |

Показатели «Валовая прибыль», «Прибыль от продаж», «Прибыль до налогообложения», «Нераспределенная прибыль (непокрытый убыток)», «Чистая прибыль» искажены: При положительном отклонении – занижены; При – отрицательном отклонении – завышены. |

На наш взгляд, сформированная бухгалтерская (финансовая) отчетность организации, применяющей в своей учетной практике счет 40 «Выпуск продукции (работ, услуг)», не является достоверным источником финансового анализа, т.к. показатели бухгалтерского баланса и отчета о финансовых результатах искажены и не отражают в действительности ни фактические затраты на производство готовой продукции, ни фактический финансовый результат от ее продажи. Тем самым, пользователей бухгалтерской отчетности оказываются введенными в заблуждение и не имеют возможности принять оптимальные управленческие решения.

По нашему мнению, для целей финансового анализа показатели отчетности должны быть скорректированы с учетом вариантов учета выпуска готовой продукции.

В работу финансового аналитика на предварительном этапе должно быть включено в обязательном порядке ознакомление с положениями учетной политики организации в части учета и оценки готовой продукции. При этом, аналитиком определяется необходимость проведения корректировки показателей отчетности и доведения их до фактического значения. Учитывая возможные способы учета выпуска готовой продукции, необходимо отметить, что корректировка показателей отчетности необходима лишь в одном случае – при применении счета 40 «Выпуск продукции (работ, услуг)».

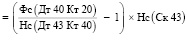

Нами предлагается проведение корректировки показателей бухгалтерского баланса и отчета о финансовых результатах на сумму отклонения между нормативной и фактической готовой продукции, приходящуюся на остаток готовой продукции. Этот показатель предлагается назвать «Сумма отклонения на остаток».

Следует отметить, что для расчета суммы отклонения на остаток необходимо использовать учетные данные организации за отчетный период. Информация может быть собрана в учетных регистрах по счетам учета затрат на производство, готовой продукции и финансовых результатов.

Порядок расчета суммы отклонения на остаток предполагает определение соотношения фактической себестоимости, выпущенной за отчетный период продукции и к ее нормативной себестоимости и последующего умножения этого соотношения на нормативную себестоимость готовой продукции, находящейся в остатке на конец отчетного периода на складе.

Необходимо отметить, что схема использования в учете счета 40 предполагает отражение в бухгалтерском учете фактической себестоимости выпущенной продукции, нормативной себестоимости выпущенной продукции, а также всей суммы отклонения между фактической и нормативной себестоимостью, выпущенной в отчетном периоде. Таким образом, сумма, на которую должна быть проведена корректировка, т.е. сумма отклонения на остаток, должна быть определена расчетным путем.

В системе бухгалтерского учета организации формируются все основные показатели деятельности, и, соответственно, те показатели, которые необходимы для расчета суммы отклонения на остаток. Порядок формирования показателей для расчета суммы отклонения на остаток на основе учетных данных исследуемой организации представлен в таблице 2.

Таким образом, сумма отклонения между фактической и нормативной себестоимостью выпущенной продукции, т.е. сумма бухгалтерской записи Дт 90.2 «Себестоимость продаж» Кт 40 «Выпуск продукции (работ, услуг)» оказывает влияние на финансовый результат организации без учета объема проданной продукции. В результате возникает необходимость определения суммы отклонения, приходящегося на остаток непроданной готовой продукции и корректировки, которая позволит оценить влияние на финансовый результат деятельности организации только суммы отклонения по проданной продукции.

Расчет суммы отклонения предлагается расчет суммы отклонения осуществлять по формуле на основе учетных данных, представленных выше.

После этого показатели бухгалтерской финансовой отчетности корректируются на сумму отклонения на остаток. Необходимо отметить, что корректировке будут подвергаться две статьи бухгалтерского баланса – «Запасы» в активе и «Нераспределенная прибыль (непокрытый убыток)» в пассиве. Кроме того, корректировке также подлежат несколько показателей отчета о финансовых результатах. В первую очередь, это касается показателя «Себестоимость продаж», т.к. требуется «очищение» этого показателя от суммы отклонения, приходящегося на остаток готовой продукции.

Таблица 2

Порядок формирования показателей в учетных регистрах

|

Наименование показателя |

Бухгалтерские записи в учетных регистрах организации |

|

Фактическая себестоимость выпущенной готовой продукции (Фс) |

Сумма бухгалтерских записей Дт 40 Кт 20 за отчетный период или кредитовый оборот счета 20 за минусом суммы возвратных отходов |

|

Нормативная себестоимость выпущенной готовой продукции (Нс) |

Сумма бухгалтерских записей Дт 43 Кт 40 за отчетный период или Дебетовый оборот счета 43 за минусом стоимости продукции, возвращенной покупателями |

|

Сумма отклонения по выпущенной из производства продукции (Откл) |

Сумма бухгалтерских записей Дт 90.2 Кт 40 за отчетный период |

Таблица 3

Порядок корректировки статей бухгалтерской финансовой отчётности

|

Форма бухгалтерской финансовой отчетности |

Статья баланса / Показатель отчета о финансовых результатах |

Порядок корректировки |

|

Бухгалтерский баланс |

«Запасы» (Готовая продукция) |

+ Сумма отклонения на остаток |

|

Бухгалтерский баланс |

«Нераспределенная прибыль (непокрытый убыток)» |

+ Сумма отклонения на остаток |

|

Отчет о финансовых результатах |

«Себестоимость продаж» |

- Сумма отклонения на остаток |

|

Отчет о финансовых результатах |

«Валовая прибыль» |

+ Сумма отклонения на остаток |

|

Отчет о финансовых результатах |

«Прибыль (убыток) до налогообложения» |

+ Сумма отклонения на остаток |

|

Отчет о финансовых результатах |

«Чистая прибыль» |

+ Сумма отклонения на остаток |

В таблице 3 представлен порядок проведения корректировки показателей бухгалтерской финансовой отчетности при условии возникновения положительного отклонения между нормативной и фактической себестоимостью выпущенной продукции.

Рассмотрим применение предложенной методики корректировки показателей бухгалтерской финансовой отчетности на практическом примере. Предположим, что в организации имеются следующие учетные данные:

- Фактическая себестоимость выпущенной продукции (Дт 40 Кт 20) – 350 000 руб.;

- Нормативная себестоимость выпущенной продукции (Дт 43 Кт 40) – 320 000 руб.

- Нормативная себестоимость готовой продукции на конец отчетного периода (Ск 43) – 135 000 руб.

Используя формулу для расчета суммы корректировки (суммы отклонения на остаток), подставим значения учетных данных:

В таблице 4 представлены показатели бухгалтерской финансовой отчетности до и после проведения корректировки на сумму отклонения на остаток.

Таблица 4

Корректировка показателей финансовой отчётности на сумму отклонения на остаток

|

Показатель бухгалтерской отчетности |

Сумма до корректировки, руб. |

Корректировка, руб. |

Сумма после корректировки, руб. |

|

Бухгалтерский баланс |

|||

|

Статья «Запасы» |

135000 |

+12656 |

147656 |

|

Статья «Нераспределенная прибыль (непокрытый убыток) |

294734 |

+12656 |

307390 |

|

Отчет о финансовых результатах |

|||

|

«Себестоимость продаж» |

1425324 |

-12656 |

1412668 |

|

«Валовая прибыль» |

272229 |

+12656 |

284885 |

|

«Прибыль от продаж» |

139999 |

+12656 |

152655 |

|

«Прибыль до налогообложения» |

52426 |

+12656 |

65082 |

|

«Чистая прибыль» |

17500 |

+12656 |

30156 |

Заключение

Таким образом, использование рассмотренного методического подхода к корректировке статей бухгалтерской отчетности позволит обеспечить отчетность, как источник финансового анализа, наиболее достоверной информацией для оценки финансово состояния и эффективности деятельности организации. Кроме того, данный подход может быть в дельнейшем применен и на стадии формирования статей баланса, что позволит внутренним и внешним пользователям бухгалтерской отчетности принимать наиболее конструктивные управленческие решения.

Библиографическая ссылка

Тумали Л.Е., Лапаева А.В. ВЛИЯНИЕ МЕТОДА УЧЕТА ГОТОВОЙ ПРОДУКЦИИ НА ОЦЕНКУ ПОКАЗАТЕЛЕЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ // Вестник Алтайской академии экономики и права. 2021. № 6-2. С. 229-235;URL: https://vaael.ru/ru/article/view?id=1769 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.1769