В статье рассматриваются подходы к понятию «зомби-компаний». Дается характеристика особенностей кредитования «зомби-компаний». Анализируются причины возникновения «зомби-компаний» на российском рынке. Выявляются характерные для «зомби-компаний» финансово-экономические показатели, рассматриваются особенности существования и функционирования «зомби-компаний» в предкризисный и кризисный период. Обозначена роль банков в финансировании «зомби-компаний», влияние ключевой ставки на количество зомби компаний. Приведена характеристика «зомби-компаний», существующих на сегодняшний день на фондовом рынке. Выявлены компании, которые превратились в «зомби-компании» после пандемии COVID-19. Приведено и описано уравнение позволяющее оценить долю» зомби-компаний» и их негативное влияние на примере Японии. Проведено исследование зависимости ключевой ставки и количества выданных кредитов в России с января 2019 года по декабрь 2020. Данная работа была написана по результатам анализа теоретической литературы и работ экономистов по соответствующей теме. В результате работы был выявлен и описан негативный эффект доли «зомби-компаний» в экономике государства. Сделан прогноз восстановления экономик различных стран после пандемии и влияния «зомби-компаний» на этот процесс. Дана оценка дальнейшего развития ключевых ставок и уровня инфляции.

1. Ключников Е.Е. Финансовые пузыри: риск современной финансовой стабильности // E-Scio. 2020. № 3. C. 439-447.

2. Коровин С.Ю. Грозящий кризис и «компании-зомби» // Вестник НГИЭИ. 2019. № 6 (97). С. 5-12.

3. Коровин С.Ю. Компании-«зомби» в строительной отрасли российской экономики // Вестник Челябинского государственного университета. 2020. № 11 (445). Экономические науки. Вып. 71. URL: https://cyberleninka.ru/article/n/kompanii-zombi-v-stroitelnoy-otrasli-rossiyskoy-ekonomiki/viewer (дата обращения: 21.04.2021).

4. Саушева О.С. «Зомби-компании» как угроза экономической безопасности: зарубежные уроки для России // Контентус. 2019. № 11. URL: https://cyberleninka.ru/article/n/zombi-kompanii-kak-ugroza-ekonomicheskoy-bezopasnosti-zarubezhnye-uroki-dlya-rossii/viewer (дата обращения: 01.05.2021).

5. Banerjee R., Hofmann B. Corporate zombies: Anatomy and life cycle // The bank of international settlements papers. 2020. № 882. P. 1-31.

6. Caballero R., Hoshi T., Kashyap A. Zombie Lending and Depress Restructuring in Japan. American Economic Review. 2008. P. 1943-1977.

7. Guardino A. Trading by Professional Traders: An Experiment. Federal Reserve Bank of New York Staff Reports. 2020. P. 1-30.

8. McGowan M., Andrews D., Millot V. The walking dead? Zombie firms and productivity performance in OECD countries. Economics department working papers №1372. 2017. P. 6-36.

9. Shivardi F., Sette E., Tabellini G. Identifying the Real Effects of Zombie Len. The Review of Corporate Finance Studies. Volume 9. 2020. P. 569-592.

10. Acharya V., Crosignani M., Eisert T. Zombie credit and inflation: Evidence from Europe // NBER Working Papers 27158, National Bureau of Economic Research. 2020. [Электронный ресурс]. URL: https://www.newyorkfed.org/medialibrary/media/research/staff_reports/sr955.pdf (дата обращения: 06.05.2021).

11. Bianco Research. Credit Markets Need to Acknowledge the Zombie Infestation // Bianco Research. 2020. P. 1-10. [Электронный ресурс]. URL: https://www.biancoresearch.com/credit-markets-need-to-acknowledge-the-zombie-infestation/ (дата обращения: 06.05.2021).

12. Tiftik E. The walking dead: how the rise of zombie firms is affecting the global economy // World Finance: the voice of the market. 2020. [Электронный ресурс]. URL: https://www.worldfinance.com/strategy/the-walking-dead-how-the-rise-of-zombie-firms-is-affecting-the-global-economy (дата обращения: 11.05.2021).

Введение

Актуальность проблемы исследования обусловлена тем, что в условиях пандемии, правительствами многих стран были созданы схемы кредитных гарантий, которые способны были предоставить поддержку компаниям, пострадавшим во время отсутствия спроса. В условиях острой кризисной фазы данный шаг был предпринят для того, чтобы платежеспособные компании избежали банкротства из-за недостатка ликвидности. Однако, предпринятые государством меры по снижению риска банкротства, могут иметь негативные эффекты, поскольку предоставление кредитов нежизнеспособным фирмам наносит вред здоровым конкурентам на рынках, уменьшая для последних возможности в получении кредитов. Это обусловлено тем, что необходимость действовать быстро в экстремальных условиях, сокращает возможность проведения качественного анализа компаний-заемщиков, нуждающихся в государственной поддержке, способствует выдаче кредитов слабым фирмам, которые на практике получили название «зомби-фирмы». В настоящее время пока трудно говорить о масштабном зомби-кредитовании. Однако следует отметить, что банковский сектор большинства стран на начальном этапе пандемии находился в гораздо лучшем финансовом состоянии, чем в конце прошлого века, а также при финансовом кризисе 2008-2009 года или при Европейском долговом кризисе 2011-2012 годов.

Цель данного научного исследования заключается в том, чтобы выявить связь между финансово-экономическими кризисами и увеличением доли «зомби-компаний». Предоставить информацию о том, что представляют из себя данные предприятия, в чем их проблема, а также установить, основные причины появления и увеличения компаний-должников. Помимо этого, на примере пандемии COVID-19, выявить какие компании на российском рынке стали не способны платить по текущим обязательствам и примкнули к «мертвецами». И наконец, доказать, что большое количество «зомби-компаний» способно нанести негативный эффект экономики государства.

Материалы и методы исследования

Для достижения поставленной цели использовались различные методы. Основополагающим в написании работы можно назвать общенаучный метод, по большей мере проводился теоретический анализ литературы и научных материалов работ экономистов прошлого и настоящего, в которых они рассуждали о проблеме «зомби-компаний». Также в данной работе были использованы обобщение, аналогия, экономико-математическое моделирование, а также сравнение доли компаний мертвецов во время разных финансовых и экономических кризисов. Помимо этого, к задействованным методам можно отнести

Результаты исследования и их обсуждение

Зомби-компании начали появляться в конце прошлого века. Однако, в настоящее время интерес ученых к зомби-кредитованию и роли зомби-компаний не утрачен и по-прежнему остается дискуссионным. Так, в научной работе Caballero, Hoshi и Kashyap, посвященной японскому застою 1990-х гг., авторы-экономисты делают акцент на том, что зомби-кредитование оказывает по большей мере лишь негативный эффект на национальную экономику [6, с. 1944]. Другими словами, кредитование слабых, неконкурентных компаний снижает реструктуризацию и задерживает восстановление экономики, поскольку препятствует перераспределению активов. Зомби-кредитование может навредить здоровым фирмам так как, во-первых, оно уменьшает поток поступающих от банков кредитов, которые доступны здоровым фирмам, если предложение кредитов ограничено, во-вторых, предоставление кредитов нежизнеспособным фирмам эквивалентно предложению субсидий, которые наносят вред здоровым конкурентам на рынках. Именно поэтому, Caballero, Hoshi и Kashyap считают, что зомби-кредитование может являться неким тормозом, способным замедлить восстановление и развитие экономики в процессе ее оздоровления после кризиса [6, с. 1945].

Американские эксперты McGowan, Andrews и Millot имеют иное мнение, утверждая, что зомби-компании в нынешних реалиях обязательно должны существовать, поскольку в краткосрочной перспективе они могут оказывать благоприятное влияние во время экономических спадов несмотря на то, что в долгосрочной перспективе они увеличивают дисбаланс [8, с. 10-16]. Положительный эффект от существования зомби-компаний они объясняют тем, что избежание банкротств предотвращает увольнения, способствует смягчению негативных внешних эффектов совокупного спроса, которые имеют важное значение во время рецессии.

Следует отметить, что термин «зомби-компании» не является научным термином, а используется средствами массовой информации в классификации конкурентоспособных и неконкурентоспособных компаний. Компаниями-зомби обычно называют фирмы, которые не генерируют прибыль и живут в долг. Другими словами, можно сказать, что к перечню компаний-зомби относят такие публичные компании, которые получают прибыль до уплаты процентов и налогов (EBIT) меньше, чем их процентные платежи по займам. И поэтому, для того чтобы заплатить по своим долгам, они прибегают к новым займам. Для «компаний-зомби» – это постоянный процесс. Им необходимы постоянные финансовые вливания, чтобы поддерживать относительную стабильность в своей деятельности и оставаться жизнеспособными. При этом у «компаний-зомби» не остается свободных средств для того, чтобы инвестировать в свое развитие. Они просто выживают. Компании-зомби продолжают работать, хотя имеют финансово-несостоятельную бизнес-модель в текущих условиях рыночной экономики. Негативные последствия существования таких компаний распространяются не только на модель «заемщик-кредитор», но и ухудшают работу рыночных механизмов, как в банковском секторе, так и в экономике в целом. Компании-зомби изымают из экономики значительные объемы денежных средств и запирают их у себя, мешая их дальнейшему движению. Неэффективно построенная модель ведения бизнеса и отсутствие целей развития у компании приводит к снижению производительности труда. По расчетам экспертов Банка Международных Расчетов (The Bank for International Settlements), возрастание доли компаний-зомби на 1% ведет к уменьшению роста производительности труда на 0,3% [5, с. 28]. Такие компании мешают работать более продуктивным конкурентам, вынуждая их держать более низкие цены, тем самым увеличивая их издержки. Более того, застой капитала приводит к отсутствию инвестиций в развитие, так как все средства направляются на оплату текущих долгов, а это приводит к замедлению развития всей отрасли в целом. Главной причиной появления таких компаний по большей мере считают «мягкую» кредитную политику. В период «мягкой» кредитной политики «компаниям-зомби» предоставляется возможность занять средства для обслуживания долга по низким ставкам. Но низкие процентные ставки не спасают их положение, а наоборот, усугубляют его, поскольку, погашая свои текущие обязательства, «компании-зомби» остаются убыточными, а их долг лишь увеличивается.

Мягкая кредитная политика способствует росту «зомби-компаний», что может привести к негативным последствиям в экономике. Так, для того чтобы поддержать экономику во время кризисов, Федеральный резерв США опустил процентную ставка практически до нуля, с целью помочь сотням проблемных компаний в период кризиса получить беспрепятственный доступ к кредитным рынкам. Таким образом, государство намеренно направило капитал в непродуктивные компании – зомби. Однако в последующем эта мера может повлечь за собой снижение занятости и замедлит возможность экономического роста государства.

В Японии, в период с 1986 по 1991 годы в результате проводимой мягкой кредитной политики, возник экономический пузырь, который привел страну к экономической стагнации. Таким образом, можно констатировать, что с увеличением числа зомби-компаний экономическая ситуация становится все более зависима от доступных кредитов, что способствует увеличению риска инфляции и ограничивает возможности властей в монетарной политике во время рецессии [6, с. 1975].

Аргументом в поддержку компаний-зомби выступает тот факт, что они сохраняют рабочие места и дают работу многим людям. Согласно Bianco Research, только в США компании-зомби сохраняют 2,2 миллиона рабочих мест [11]. Но эти же места могли быть созданы компаниями с эффективной бизнес-моделью, которые не смогли выдержать конкуренции и ушли с рынка из-за большого количества «компаний-зомби».

Обычно конкуренция идет на пользу развития бизнеса, однако модель «зомби» несостоятельна поскольку вся генерируемая ими прибыль идет на обслуживание долгов и, по сути, такая конкуренция перерастает в демпинг.

Прирост в количестве «зомби компаний» в период пандемии объясняется тем, что правительственным органам нужно было любым путем сократить число заражений. В условиях повышенной опасности во многих странах был введен полный или частичный карантин. В результате произошло резкое падение спроса на продукцию (работы, услуги), что привело к наступлению спросового или, как его еще называют, «демандатного» шока.

Пандемия и мировой финансовый кризис привела к уменьшению доли здоровых компаний и к увеличению доли слабых, неконкурентных «компаний-зомби». В маленьком количестве слабые компании не наносят ощутимого вреда экономике, но при значительном увеличении, их присутствие может причинить ощутимый вред конкурентоспособным и здоровым фирмам. Эта проблема была выявлена учеными Caballero, Hoshi, and Kashyap в 2008 г. при оценке доли «зомби-компаний» и их негативного влияния на экономику Японии, о стагнации которой было отмечено выше. Для интерпретации данной проблемы ученые использовали следующее уравнение [6, с. 1977]:

Xijt = β0 + β1DijtNZ + β3DijtNZ × Zjt + Djt + wijt

где Х – это мера активности, например, рост занятости компании «i» в секторе «j» на протяжении года «t». DijtNZ модель равная одной не зомби компании, Zjt характеризует наличие зомби компаний в секторе. Коэффициенты β0, β1 отвечают за корреляцию между долей не зомби и зомби в секторе и их производительностью соответственно.

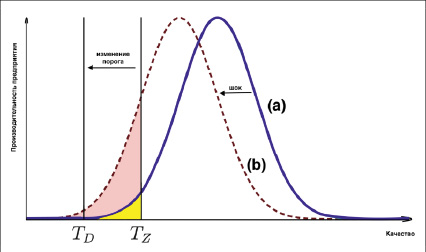

Это уравнение не позволяет оценить эффект присутствия зомби в том или ином секторе. Но благодаря этому уравнению можно определить и оценить относительный эффект влияния «компаний-зомби» на здоровые компании. Коэффициент β3 характеризует отрицательные побочные эффекты, которые оказывают «зомби-компании» на здоровые компании. Поэтому, при β3 < 0, можно констатировать, что зомби наносят вред здоровым фирмам, по крайней мере, в относительном смысле. Изменение доли «зомби-компаний» при наступлении шока или прочего отрицательного эффекта в экономике нагляднее всего рассматривать именно при помощи графического изображения. Для эмпирического примера понадобятся следующие показатели.

Горизонтальная ось характеризует параметр «качества» фирмы, который чаще всего выражается в показателях фирмы и имеет связь с фактическим ростом предприятия. Вертикальная ось отражает такой показатель, как «производительность фирмы». Важным элементом является перпендикуляр к оси «качества», который получил сокращённое название TZ (от английского threshold of zombie – зомби порог). Собственно говоря, это порог, который классифицирует компании на два типа: конкурентные и слабо конкурентные (не зомби и зомби). Здоровые и конкурентоспособные предприятия находятся правее заданного порога. Зомби компании находятся левее порога TZ.

Стоит отметить, что «зомби порог» представляет из себя математический анализ показателей ликвидности, платежеспособности, качества и производительности среди всех компаний в определенном секторе экономики страны. Компании с показателями, превышающими минимально допустимые отраслевые значения, принято считать здоровыми предприятиями. А компании, которые находятся ниже допустимых значений – зомби. Для наглядности стоит рассмотреть всё вышеперечисленное на рисунке 1, при условии, что TZ = const, порог постоянный и не изменяющий на протяжении времени и при шоках.

Кривая (a) представляет распределение компаний в секторе экономики. Порог TZ разграничивает конкурентные и слабые компании. Без каких-либо негативных явлений (шоков или кризисов), доля зомби компаний слишком мала, и они (зомби) не влекут за собой никакого негативного влияния ни на сектор, ни на компании в нём. При этом, стоит отметить, что в стабильных условиях, оба вида компаний, зомби и не зомби, имеют стабильность на рынке, а также относительно постоянную среднюю производительность. Но как только в отрасли наступает отрицательный демандатный шок, кривая спроса сдвигается влево (на рисунке 1 сдвиг представлен пунктирной линией). Это объясняется тем, что при рассматриваемом нами шоке, происходит сокращение спроса, который сказывается на качестве работы компаний. Стоит отметить, что при шоковом сдвиге происходит еще два значительных изменения.

Данная эмпирическая интерпретация характеризует влияние «демандатного» шока на долю зомби и не зомби компаний. В научной литературе, как правило, используется именно эта методология, с рассмотрением возникающих в секторе регрессий и спадов. Если говорить другими словами, то наиболее распространенным последствием шоков является отрицательный показатель коэффициента β3, который свидетельствует о негативном влиянии зомби компаний на экономику.

Рис. 1. Смещение кривой распределение влево из-за шока

Составлено авторами по [9, с. 570]

При этом важно отметить, что нет никаких причин утверждать, что при нынешнем кризисе создается поддельный эффект, влияющий на показатель β3.

Подсчетом возможных побочных эффектов зомби компаний на не зомби – коэффициент β3 – занимались V. Acharya, М. Crosignani, T. Eisert в работе «Zombie credit and inflation: Evidence from Europe», в которой описана ситуация после первой волны эпидемии [10]. По их подсчётам, негативный эффект составил -0,018. Самые свежие данные представлены в работе F. Schivardi, E. Sette, G. Tabellini, где величина коэффициента β3 – 0,043. В соответствии с полученными данными, можно констатировать самое большое отрицательное положение коэффициент β3 за всю историю [9, с. 570-575].

Сдвиг кривой распределения влево и высчитанный итальянскими финансистами коэффициент является свидетельством негативного влияния зомби компаний на не зомби. И соответственно является доказательством того, что пандемия и вызванный ею кризис, оказали особо негативное влияние на долю компаний должников в мире.

Следует так же обратить внимание на то, какое влияние оказывает динамика ключевой ставки на долю «компаний–зомби» на рынках.

При повышении ключевой ставки деньги в экономике становятся дороже, повышаются ставки по кредитам и депозитам. Вследствие этого сокращаются расходы как на текущие нужды, так и на инвестиции. Высокие ставки мотивируют людей сберегать деньги и держать их на депозитах. В результате этого происходит снижение спроса на товары и услуги, в результате цены перестают расти и темп роста инфляции замедляется.

При снижении ключевой ставки, деньги, наоборот, становятся более дешевыми, что побуждает физических и юридических лиц брать больше кредитов как для удовлетворения личных потребностей, так и для инвестирования. В результате чего повышается спрос, происходит рост цен и увеличивается инфляция.

Во время кризиса, вызванного пандемией COVID-19, происходило снижение ВВП и доходов населения во всех странах, что вызвало необходимость в привлечении кредитов. Для повышения доступности кредитов и стимулирования роста экономики центральные банки стран принимали решения о снижении ключевой ставки. Мягкая кредитно-денежная политика, при которой ключевая ставка ниже уровня инфляции, способствует росту совокупного спроса в экономике и снижению безработицы. Таким образом, решение большей части развитых и развивающихся стран о снижении ключевых ставок создало благоприятные условия для компаний, обремененных долгами. В это время они получают доступ к более дешевым кредитам и могут рефинансировать свои долги.

По мнению Emre Tiftik, директора по исследованиям в области устойчивого развития Института международных финансов (ИМФ), низкие процентные ставки являются одной из основных движущих сил роста числа зомби-компаний [12]. Для сокращения числа банкротств и поддержания компаний на плаву в кризисное время компании получают легкий доступ к дешевым кредитам с более длительными сроками погашения, в противном случае они бы просто не выжили.

В то же время, «рука помощи» в виде сниженной процентной ставки, может сыграть злую шутку с компаниями заёмщиками в ближайшем будущем. Существование зомби-компаний зависит от доступности дешевых кредитов, а при повышении процентных ставок, стоимость обслуживания долга возрастает, что приводит к невозможности выполнять свои долговые обязательства. Повышение ставок может произойти по разным причинам – из-за замедления экономического роста в Китае, увеличения инфляции выше таргетируемых центральными банками значений или геополитического кризиса.

Для компаний с крупными суммами задолженности повышение ключевой ставки может привести к катастрофическим последствиям. По мнению Antonio Guarino многие американские и европейские корпорации воспользовались низкими процентными ставкам в период эпидемии и нагрузили себя долгами. Но, при рецессии, даже самой мягкой, их долги вырастут в несколько раз, и они тоже примкнут к компаниям зомби.

Некоторые эксперты полагают, что растущая инфляция постепенно убьет большинство компаний с высокой долговой нагрузкой. Тем не менее, рецессия и инфляция в будущей перспективе связаны. Постоянная поддержка экономики новыми денежными вливаниями ведет к опасности роста инфляции [4]. Сокращение объема денежного предложения и повышение ключевой ставки неизбежно приведет к банкротствам зомби компаний. А это, в свою очередь, повлечет за собой волну дефолтов в банковском секторе как по банковским кредитам, так и по корпоративным облигациям [2, с. 6-8]. В результате, чем дольше будет происходить накачка экономики деньгами, тем большее количество компаний превратится в зомби и тем серьезнее будут последствия возвращения ключевых ставок на докризисный уровень и изъятие части денежной массы из оборота [1, с. 440].

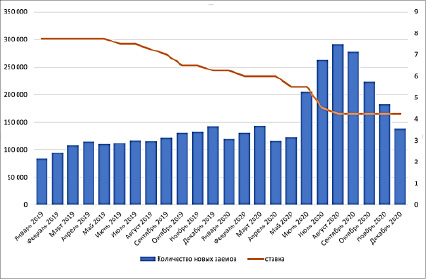

В Российской Федерации в период пандемии COVID-19 компаниям, в том числе из наиболее пострадавших отраслей, также оказывалась поддержка в виде отсрочек по уплате налогов, арендных платежей, получения льготных кредитов и другие меры, что не могло не привести к росту задолженности многих предприятий. Центральный банк за 2020 год для повышения доступности кредитов и оживления экономики 4 раза проводил снижение ключевой ставки с 6,25% на начало года до 4,5% с 22 июня и 4,25% с 27 июля.

Влияние снижения ключевой ставки на величину полученных кредитов на примере Российской Федерации представлено на рисунке 2. Можно отметить, что спрос на кредиты по более низким процентным ставкам в начале августа носил массовый и даже ажиотажный характер. На графике видно, что после снижения ключевой ставки до 4,5% – 4,25% в течение первых трех месяцев наблюдался резкий рост количества кредитов. Начиная с октября 2020 года спрос на кредиты начал снижаться, возвращаясь к докризисным объемам.

Таким образом, высокая долговая нагрузка российских компаний и индивидуальных предпринимателей может привести к росту неконкурентоспособных компаний, выживающих только за счет дешевых кредитов – «зомби-компаний».

Поскольку в экономике РФ нет четких критериев отнесения компаний к зомби было решено использовать несколько основных экономических показателей, по которым и будем определять относить ли эту компанию к зомби или нет. Основным показателем для отнесения компании к зомби предлагается коэффициент Чистый долг / EBITDA (Net Debt / EBITDA).

Данный показатель характеризует долговую нагрузку компании, показывая способность той или иной фирмы платить по имеющимся кредитам и займам. По сути, отношение чистого долга к EBITDA указывает на то, как долго компании потребуется работать при текущем денежном потоке, чтобы погасить собственный долг.

Рис. 2. Зависимость ключевой ставки и количества кредитов, предоставленных юридическим лицам и ИП, в период с 2019 по 2020 год

Составлено авторами на основании отчета Центрального банка Российской Федерации. URL: https://www.cbr.ru/

Считается, что значение коэффициента чистый долг/EBITDA не должно превышать 3. В этом случае компания не имеет чрезмерной задолженности и в состоянии обслуживать свои долговые обязательства. В целом можно отметить, что чем ниже значение коэффициента, тем лучше. Но следует учитывать, что если отрицательное значение мультипликатора чистый долг/EBITDA, определяется отрицательным значением EBITDA, то компания убыточна (например, «Аптеки 36 и 6»).

Справедливо и то, что, если отношение чистого долга к EBITDA высокое, это указывает на высокую долговую нагрузку компании и дополнительные риски при инвестировании. Как правило, значение показателя у компании выше 4 или 5 считается высоким и рассматривается как стоп-сигнал для участников рынка, которые рассматривают ее для инвестиции.

Исходя из сути определения компаний зомби нам нужно выбрать убыточные компании, которые продолжают существовать на рынке и/или появились в последнее время, этому критерию отвечают компании, представленные в таблице 1.

В таблице 1 курсивом выделены компании показатель Долг/EBITDA которых с 2019 на 2020 год изменился с положительного на отрицательный. Согласно нашей классификации, именно эти компании превратились в зомби в результате пандемии COVID-19. В этот список мы отнесли такие компании как: Южный Кузбасс, Энергия РРК, КТК, Нижнекамскшина, Таттелеком и МГТС [3]. Однако все остальные компании, представленные в таблице, также относятся к компаниям-зомби уже долгое время (на протяжении последних 4 лет).

Для проведения дальнейшего анализа возьмем эти же компании по показателю чистый долг. Результаты показаны в таблице 2.

Таким образом, получаем что нам подходят компании только с положительным показателем чистый долг поскольку компании с отрицательным чистым долгом имеют денежные средства или дебиторскую задолженность для покрытия своих обязательств. В таблице 2 также курсивом отмечены компании, которые подходят под описанные требования. К ним можно отнести: Аптеки 36 и 6, Южный Кузбасс, ИРКУТ, КТК, МРСК Северного Кавказа и Нижнекамскшина.

Таблица 1

Показатель «Долг/EBITDA» для различных компаний

|

Показатель «Долг/EBITDA» |

||||

|

2017 |

2018 |

2019 |

2020 |

|

|

Аптеки 36 и 6 |

-2,71 |

-2,63 |

-9 |

8,33 |

|

Южный Кузбасс |

17,7 |

15,4 |

-97,2 |

|

|

Энергия РКК |

-3,33 |

-2,11 |

0,74 |

-5,05 |

|

ИРКУТ |

11,2 |

22,4 |

-2,29 |

-4,7 |

|

КТК |

0,84 |

0,39 |

2,8 |

-3,87 |

|

Распадская |

-0,1 |

-0,12 |

-1,29 |

-3 |

|

КИВИ |

-2,93 |

-3,88 |

-2,09 |

-2,06 |

|

Морион |

-1,78 |

-1,14 |

-1,21 |

-2,05 |

|

Пермэнергосбыт |

-1,1 |

-1,77 |

-0,8 |

-1,54 |

|

МРСК Северного Кавказа |

-1,99 |

-0,31 |

-0,45 |

-1,16 |

|

ТРК |

-1,63 |

-1,32 |

-0,59 |

-0,55 |

|

Нижнекамскшина |

7,76 |

-0,01 |

2,86 |

-0,44 |

|

Таттелеком |

1,16 |

1,02 |

0,42 |

-0,3 |

|

ММЦБ |

-0,25 |

-0,16 |

||

|

МГТС |

-0,01 |

0,04 |

0,04 |

-0,11 |

|

ММК |

-0,01 |

-0,1 |

-0,13 |

-0,06 |

Составлено авторами на основании публичной отчетности компаний.

Таблица 2

Показатель «Чистый долг» для различных компаний

|

Показатель «Чистый долг» |

||||

|

2017 |

2018 |

2019 |

2020 |

|

|

Аптеки 36 и 6 |

31,5 |

45,4 |

32,3 |

39,2 |

|

Южный Кузбасс |

133,3 |

126,8 |

139 |

|

|

Энергия РКК |

-18,1 |

-7,57 |

2,95 |

7,37 |

|

ИРКУТ |

69,2 |

113,8 |

104,8 |

171,6 |

|

КТК |

4,29 |

4,14 |

6,21 |

8,86 |

|

Распадская |

-2,57 |

-4,64 |

-35,3 |

-42,7 |

|

КИВИ |

-15,2 |

-23,1 |

-19 |

-28,5 |

|

Морион |

-0,33 |

-0,2 |

-0,27 |

-0,47 |

|

Пермэнергосбыт |

-0,74 |

-1,39 |

-1,1 |

-1,86 |

|

МРСК Северного Кавказа |

8,16 |

1,38 |

4,95 |

9,9 |

|

ТРК |

-0,98 |

-0,75 |

-0,46 |

-0,06 |

|

Нижнекамскшина |

2,07 |

-0,01 |

0,24 |

2,25 |

|

Таттелеком |

2,77 |

2,58 |

1,22 |

-1,17 |

|

ММЦБ |

-0,04 |

-0,03 |

||

|

МГТС |

-0,24 |

0,87 |

1,03 |

-2,63 |

|

ММК |

-0,8 |

-14,1 |

-14,6 |

-6,51 |

Составлено авторами на основании публичной отчетности компаний.

Как видим при объединении результатов обоих таблиц совпадает всего 3 компании. Южный Кузбасс, КТК и Нижнекамскшина являются теми компаниями, которые можно отнести к зомби компаниям, которые были и продолжают существовать на рынке в настоящий момент, а их акции обращаются на фондовом рынке. Таких компаний будет намного больше если мы будем анализировать не только выборку по крупным компаниям, акции которых котируются на бирже, но и компании малого и среднего бизнеса, однако структурированных данных по этим компаниям найти не представляется возможным. Именно поэтому, проанализировав крупные компании России, мы можем сделать вывод, что на сегодняшний день по критериям к зомби-компаниям можно отнести около 16 компаний, однако при более детальном их изучении становится понятно, что только около 3 из них реально превратились в зомби-компании как следствие локдауна и пандемии COVID-19.

Заключение

В данной работе было показано, что «зомби-компании» появлялись преимущественно в период мягкой кредитной политики на ослабленных после экономических кризисов рынках, которые обеспечивали возможность существования для слабых, неконкурентных и неплатежеспособных компаний. Пандемия, с демандатным шоком и снижением ключевой ставки, обострила эту проблему и привела к росту численности «компаний мертвецов». В то же время ожидается, что восстановление экономики после пандемии COVID-19 будет сопровождаться не только ростом занятости, но и инфляции, что, в свою очередь, приведет к повышению процентных ставок и сокращению кредитования экономических субъектов. Увеличение расходов на обслуживание долга неизбежно окажет губительной влияние на «зомби-компании» и может негативно отразиться как на банковском секторе, так и на экономике в целом.

На примере ситуации на российском рынке, было доказано, что 2020 год послужил причиной превращения ряда компаний в должников. В настоящее время центральный банк России уже повысил ключевую ставку до 5% и прогнозируется возможность ее дальнейшего роста и перехода от мягкой к нейтральной денежно-кредитной политике. Это приведет к росту долговой нагрузки, росту корпоративных долгов и возможно к замедлению темпов восстановления экономики. Поэтому ситуация с развитием «компаний-зомби» представляется актуальной и требующей дальнейшего внимания и изучения.

Библиографическая ссылка

Бутенко А.И., Кручинин И.Н., Щербина Т.А. ВЛИЯНИЕ ПАНДЕМИИ НА РОСТ КОЛИЧЕСТВА «ЗОМБИ-КОМПАНИЙ» И «ЗОМБИ-КРЕДИТОВАНИЯ» НА РОССИЙСКОМ РЫНКЕ // Вестник Алтайской академии экономики и права. 2021. № 6-2. С. 172-180;URL: https://vaael.ru/ru/article/view?id=1761 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.1761