Введение

В эпоху массовой цифровизации бизнеса главенствующим фактором осуществления инвестиций наряду с классическим принципом риск-доходность, становится скорость и безопасность совершаемых операций. Несомненно основную долю рынка цифровых платежей в настоящее время держит под контролем банковская система. Однако появляются игроки, которые развивают собственные платежные системы, и более того, создающие собственные денежные знаки, например Биткоин, хотя пока и не обладающие всеми функциональными характеристиками денег.

Цель исследования

Цель исследования – выявить основные тенденции в трансформации платежных систем, подходов к инвестированию, а также определить причины снижения роли банковской системы как посредника в цифровых транзакциях.

Материалы и методы исследования

Основными методами исследования являются анализ существующих подходов к совершению цифровых транзакций, а также сравнение эффективности и доходности действующих площадок интернет-платежей.

Результаты исследования и их обсуждение

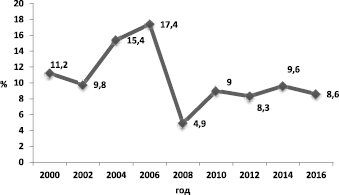

В условиях глобальной цифровизации бизнеса меняются базовые представления о стратегиях получения прибыли на финансовых рынках. Например, в области российского банковского сектора с середины 2000-х годов наблюдается сокращение маржинальной прибыли. На рис. 1 отражена динамика снижения рентабельности собственного капитала крупнейших российских банков (Return of equity, ROE).

Причиной указанной тенденции, выражающейся так же и в сокращении прироста прибыли банков, можно назвать появление платежных сервисов у небанковских игроков рынка и осуществление ими платежей (например, у магазинов онлайн торговли: Amazon, Alipay, Applepay и других, осуществляющих продажи на территории России), появление сервисов по агрегации финансовой информации клиента третьими лицами. Так, сайты электронной коммерции применяют свои информационные навыки к финансированию.

Например, китайская компания Alibaba владеет банком и использует знания о своих клиентах для предоставления мелких кредитов китайским потребителям. Как отмечает один из крупных исследователей современной цифровизации бизнеса М. Мюлейзен, крупнейший сайт электронной коммерции Amazon.com также участвует в финансировании платформ по онлайн-кредитованию [2].

Рис. 1. Тенденция снижения ROE банковского сектора в России

Существенной тенденцией последних лет в области увеличения скорости вычислительных процессов и осуществления принятия инвестиционных решений являются развитие облачных технологий, снижающих затраты хранения информации, а также технология Блокчейн. Данная технология позволяет создавать децентрализованные онлайн-сервисы на базе «умных контрактов». Блокчейн ускоряет процесс принятия инвестиционных решений в условиях взаимодействия с большим количеством контрагентов и позволяет повышать безопасность транзакций. Крупные исследования напрямую указывают на значительный рост используемых цифровых каналов связи в принятии и осуществлении инвестиционных решений различными участниками рынка. Так, например, к 2020 году планируется проведение до 44 % всех инвестиций посредством мобильных каналов обслуживания [3].

Цифровые платформы преобразуют существующие отношения между клиентами, заказчиками, регуляторами рынка. Мы полагаем, что скорость внедрения подобных платформ и изменения инвестиционного поведения, в частности, домашних хозяйств, зависит от скорости принятия и адаптации подобных технологий.

Ближайшие десятилетия – это время цифровых платформ и облачных сервисов, которые полностью возьмут на себя все непрофильные для бизнеса темы. Например, на облачные сервисы перейдут бухгалтерия, эквайринг, кадры, ИТ и многое другое, что, как полагает А. Быков [1], отнимает ресурсы и время предпринимателей.

На наш взгляд, глобальный переход к цифровым технологиям в инвестиционном процессе, несомненно, является положительным эффектом. Однако инструменты современных цифровых платежей – криптовалюты не являются деньгами в классическом понимании этого слова. Они, на данный момент, пока еще не выполняют одновременно основных функций денег: не служат общепризнанным средством платежа, расчетной единицей, широко используемой в обращении и не являются средством обращения. Технология производства криптовалют не создает добавленной стоимости, что позволяет спекулировать номинальной ценой криптовалюты в огромных масштабах. В свою очередь это напоминает ситуации «мыльного» пузыря на фондовом рынке. Поэтому криптовалюты, как мы думаем, являются не валютами, а активами и инвестициями с высоким уровнем риска.

Несмотря на стремительное развитие цифровых технологий, способных в кратчайшие сроки осуществить платежи между участниками экономических отношений из разных стран, актуальной проблемой до сих пор остается само регулирование рынка. И вопрос даже не в поддержании конкуренции или выявлении недобросовестных участников бизнеса, в существовании ИТ-структур поддержки предпринимательства, оказывающих содействие в проведении операций оплаты при возникновении сбоев в платежных системах или софинансирующих заключение договоров, например договоров-факторинга. О подобных задачах и существовании в принципе фондов поддержки предпринимательства, которые помогают получать инвестиционные ресурсы на более выгодных, чем в среднем по рынку, условиях, высказывается в частности М. Эрхард [4].

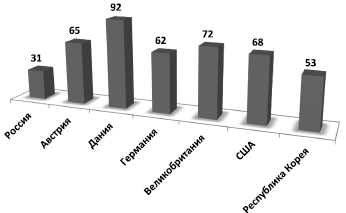

Применение технологии интернет-банкинга при осуществлении инвестиций и платежей способно сокращать трансакционные издержки домохозяйств. Мы полагаем что снижение комиссионных платежей при использовании цифровых площадок в платежных операциях значительно экономит временные ресурсы частных инвесторов, что, несомненно, расширяет спектр проводимых операций инвестирования благодаря увеличению скорости, безопасности транзакций. Кроме того частный инвестор имеет возможность оперативно отслеживать операции по счету банковского вклада с помощью SMS-информирования. Следует сказать, что в России интернет-банкинг использует почти 31 % экономически активных граждан [5], что составляет треть от общего числа экономически активного населения (рис. 2).

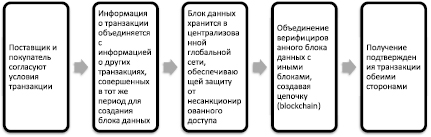

Тенденцией последнего времени, уже упоминавшейся ранее, является осуществление транзакций между продавцом и покупателем посредством системы блокчейна. Эта система позволяет осуществлять платежные операции посредством так называемого «Биткоина», являющегося одновременно и криптовалютой, и схемой осуществления платежей.

Когда произведена транзакция, соответствующая информация передается по всей цепочке блоков «Биткоин» через связанную с ней сеть равноправных участников. Происходит расчёт остатков по счетам на основании защищенной от постороннего вмешательства информации, которая хранится в цепочке блоков.

На рис. 3 отражен процесс проведения транзакции посредством системы «Биткоин».

В настоящее время для проведения финансовой операции между двумя сторонами требуется участие банка в качестве посредника. В случае использования технологии блокчейна такую же операцию смогут осуществить напрямую и сами ее документально оформить непосредственно две участвующие в операции стороны.

Рис. 2. Использование частными лицами в 2018 году технологии Интернет-банкинга, в % от общего числа экономически активного населения

Рис. 3. Процесс осуществления транзакции посредством системы блокчейна

В настоящее время в России зарегистрировано около 250 финансовых организаций [7]. К ним относятся кредитные организации (микрофинансовые организации, P2P-кредиты), организации, занимающиеся криптовалютой (биржи, цифровые кошельки, цифровые монеты), финансовыми продуктами и финансовым менеджментом. P2P-кредитование (кредитование с одноранговым обменом) предлагают такие компании, как Loganberry (кредиты до 500 тыс. рублей), Fundico (софинансирование P2P с оценкой рисков и юридической поддержкой), а также такие платформы, как Zaymigo и Suretly. К финансовым управляющим компаниям относятся компании Seneca (облачная служба управления финансами для МСП) и Factor Plate (электронный факторинг, интеграция со всеми учетными системами, единая система электронного документооборота). Персональные предложения по управлению финансами включают Sense (продукт АО «Альфа-Банк») и Panda Money.

Несмотря на все вышесказанное, наличные финансовые средства в настоящее время являются наиболее распространенным способом проведения платежей в России. Банковские дебетовые и кредитные карты – наиболее популярный способ безналичной оплаты. В дополнение к международным картам, в 2015 году Национальной системой платежных карт, полностью принадлежащей Центральному банку России, была запущена отечественная национальная дебетовая карта под торговой маркой «МИР». Международные денежные переводы, как правило, осуществляются через операторов денежных переводов, которые в соответствии с банковским законодательством имеют лицензию на осуществление деятельности в роли кредитных организаций для предоставления услуг по переводу средств. Как мы указали выше, россияне начинают чаще использовать онлайновые и мобильные каналы для осуществления транзакций.

В феврале 2018 года были разработаны и опубликованы «Основные направления развития финансовых технологий в 2018–2020 годах». Новые принципы предлагают определенный ряд мер, направленных на регулирование использования финансовых технологий, включая принятие соответствующего законодательства, а также разработку платформ удаленной идентификации, платформ для предоставления финансовых продуктов и услуг, и применение блокчейна и технологий облачных вычислений в отрасли [6].

Заключение

Таким образом, существующие тенденции в развитии платежных сервисов, изменении механизма совершения цифровых транзакций ставит перед банковской системой ряд важных задач в удержании позиций посредника в современных инвестиционных процессах. Проведение цифровых транзакций посредством блокчейн-технологий, хотя и является намного более медлительным процессом по сравнению с существующими классическими технологиями VISA и MASTERCARD (несколько сот операций в секунду против более 50000 соответственно), является предвестником будущих инвестиционных операций, поскольку в цепочке покупатель-продавец исчезает банк как посредник. Следовательно, и удешевляется процесс оплаты, снижаются размеры уплачиваемых комиссий. Банкам для поддержания доходности собственного капитала стоит, на наш взгляд, самим инвестировать в данные технологии цифровых транзакций, вполне резонно применяя методы «черного рыцаря», так хорошо знакомые участникам рынка IPO.

Библиографическая ссылка

Ляченков Ю.Н. ОСОБЕННОСТИ СОВРЕМЕННЫХ ЦИФРОВЫХ ТРАНЗАКЦИЙ В РОССИЙСКОМ ИНТЕРНЕТ-БАНКИНГЕ // Вестник Алтайской академии экономики и права. 2018. № 7. С. 84-88;URL: https://vaael.ru/ru/article/view?id=172 (дата обращения: 11.07.2026).