Введение

Изучение вопросов устойчивости банковской системы тесно взаимосвязано с едиными тенденциями формирования финансовых институтов, равно как части банковского сектора и финансовой системы. Непосредственно сфера, в которой формируется банковская система устанавливает сущность и структуру банковского сектора, а именно, его устойчивость.

Цель исследования – провести анализ современных тенденций развития банковской системы России.

Материал и методы исследования

В исследовании используются статистические данные Банка России, официальная информация, публикуемая на сайте Банка России, публикации научных изданий, ресурсы Internet, аналитические публикации ведущих университетов. В качестве метода использован метод сравнительного анализа динамики показателей банковского сектора.

Результаты исследования и их обсуждения

Направления развития банковской системы позволяют сделать выводы о положении, которое занимают кредитные организации в определенных промежутках времени экономики страны.

Курс развития российской банковской системы определяется с позиции оценок и анализа показателей всей системы. Комплексный анализ количественных и качественных показателей позволяет определить направление и характер развития банковской системы, а также определить главные факторы, влияющие не только на нее, но и на национальную экономику в целом.

Для анализа развития банковской системы в качестве основы принято брать количественный показатель банковских институтов в стране (таблица 1).

Таблица 1

Динамика банков России за период 2010-2020 гг.

|

Год |

Количество банков, ед |

Темп прироста/убыли, % |

|

2010 |

1012 |

-4 |

|

2011 |

978 |

-3 |

|

2012 |

956 |

-2 |

|

2013 |

923 |

-3 |

|

2014 |

834 |

-10 |

|

2015 |

733 |

-12 |

|

2016 |

623 |

-15 |

|

2017 |

561 |

-10 |

|

2018 |

484 |

-14 |

|

2019 |

442 |

-9 |

|

2020 |

411 |

-7 |

Источник: Официальный сайт Банка России www.cbr.ru.

Из таблицы 1 можно сделать вывод, что политика оздоровления Банка России в существенной мере привела к значительной активизации отзывов лицензий у банков. И с 2013 года по 2020 количество банковских учреждений сократилось более чем вдвое, что составило 411 ед. При этом следует отметить, что лицензии отзывались не только у средних банков, но и достаточно крупных. Таким образом, способствовать росту национальной экономики, могут только устойчивые банки с достаточным уровнем капитала.

Значительное влияние на сокращение банковских институтов имеет подход к осуществлению регулирования и контроля за деятельностью банков. В 1991 году в период принятия Инструкции № 1 «О порядке регулирования деятельности коммерческих банков» [1], зародилась регулятивная система Центробанка в отношении кредитных учреждений.

Выделяют два ключевых метода правового регулирования: плоское и дифференцированное. Дифференцированный метод предполагает пропорциональный подход к регулированию по определенному ряду признаков, тем самым позволяя достичь наиболее справедливого регулирования. В свою очередь, плоский метод подразумевает, что все правовые нормативы едины для всех кредитных учреждений.

Дифференцированный метод регулирования содержит в себе стимулирующий аспект в отношении коммерческих банков. Так, например, более крупные банки имеют более высокие риски, чем средние, что впоследствии влияет на устойчивость всей банковской системы. Следовательно, в отношении таких банков стоит применять более высокие требования достаточности капитала, ликвидности.

До 2004 года в России существовал дифференцированный метод регулирования. Невзирая на все преимущества данного метода, с 2004 года Россия перешла на плоскую систему регулирования. С этого периода начинается равномерное регулирование банковской системы, несмотря на ее неоднородность. Плоский метод регулирования неоднородной банковской системы привел к нарушению дисбаланса всей системы и сокращению количества банковских институтов в стране (таблица 1). Очевидно, что средние банки, в силу ограниченности своего потенциала, не могут выполнять жесткие требования по достаточности капитала. Вследствие чего, возрастающие требования регулирования в отношении банков и являются главным фактором лишения лицензии у банка.

На протяжении нескольких лет в России активно обсуждается необходимость разделения кредитных организаций по вопросу регулирования. В 2015 году был издан Указ от 22.07.2015 № 3737-У «О методике определения системно значимых кредитных организаций», который утвердил 10 системно значимых банков. [2] В 2020 году Центральный банк опубликовал список, куда вошли 12 системообразующих банков (таблица 2).

Акцентирование системообразующих банков можно отнести к первой ступени на пути подхода к дифференцированному регулированию банковских учреждений. Согласно данному Указу, таким банкам предъявляются более строгие требования по достаточности капитала.

Таблица 2

Системообразующие банки на 2020 г.

|

№ |

Наименование банка |

|

1 |

АО ЮниКредит Банк |

|

2 |

АО Газпромбанк (ГПБ) |

|

3 |

ПАО «Совкомбанк» |

|

4 |

Банк ВТБ (ПАО) |

|

5 |

АО «АЛЬФА-БАНК» |

|

6 |

ПАО Сбербанк |

|

7 |

ПАО «Московский Кредитный Банк» |

|

8 |

ПАО Банк «ФК Открытие» |

|

9 |

ПАО РОСБАНК |

|

10 |

ПАО «Промсвязьбанк» |

|

11 |

АО «Райффайзенбанк» |

|

12 |

АО «Россельхозбанк» |

Источник: Официальный сайт Банка России www.cbr.ru.

Метод дифференцированности заключается здесь в том, что банки обязаны повышать норматив достаточности капитала (Н1) на:

- 0.35 с 2017 года;

- 0.65 с 2018 года;

- 1 единицу за системную значимость с 01.01.2020 года.

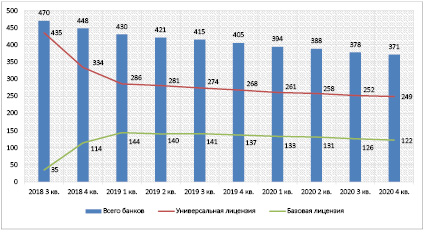

К второй ступени подхода дифференцированного регулирования кредитных учреждений можно отнести разделение лицензии на базовую и универсальную с 2018 года. Базовая лицензия в размере уставного капитала в 300 млн рублей выделяется для средних и мелких банков, универсальная – выше 1 млрд рублей для более крупных.

Несомненно, что отечественный подход к дифференцированному регулированию банковских учреждений будет стремится к совершенству, принимая во внимание отрицательные факторы и мировой опыт. Следовательно, исследуя дифференцированный подход регулирования, стоит отметить его негативные стороны. Так, базовая лицензия отрицательно воздействует на рентабельность активов, что впоследствии приводит к снижению кредитоспособности банка [3].

На рисунке показано, что после выделения лицензии, банки, которые не способны были нарастить собственный капитал до 1 млрд рублей, перешли на базовую. Данный процесс длился до начала 2019 года. С 2019 года уменьшение количества банков с базовой лицензией активно продолжался, в сравнении банков с универсальной лицензией.

Следовательно, можно сделать вывод о том, что жесткие лимиты по базовой лицензии, независимо от снижения требования по обязательным нормативам, привели к потере конкурентоспособности. При этом дифференцированный подход к регулированию банковской системы должен способствовать обеспечению устойчивости всей системы путем создания благоприятных условий. Таким образом, неоднородная структура банковской системы не может формироваться и совершенствоваться в условиях несовершенного механизма регулирования.

Выводы

Следует отметить, что за последние года активными темпами сокращаются не только банковские институты, но и другие финансовые организации, что также связано с проводимой политика Центрального банка. Центральный банк, исполняя роль мегарегулятора, ужесточает требования, что не соответствует мировой практике перераспределения финансового регулирования.

Для анализа российской банковской системы необходимо выделить территориальные признаки распределения кредитных учреждений (таблица 3).

Территориальный разрез учреждений РФ за анализируемый период позволил определить характерные особенности. В российской банковской системе существуют значительные диспропорции в разных регионах. В период с 2010 по 2015 гг. на долю ЦФО приходилось около 58% от всех кредитных организаций. К 2020 году удельный вес кредитных организаций ЦФО сократился до 56,2%. Стоит отметить, что СКФО и ДВФО имеют самые низкие показатели удельных весов. За исследуемый период количество кредитных учреждений значительно сократилось, под влиянием, как было сказано выше, ужесточенного регулирования со стороны Центрального банка, а также под воздействием общеэкономических факторов. В имеющихся условиях значительного сокращения кредитных учреждений по регионам, встает вопрос о проблеме обеспеченности населения банковскими услугами, а, следовательно, и эффективного развития национальной экономики.

Динамика коммерческих банков РФ (по видам лицензии) за период 3 квартал 2018 – 4 квартал 2020 гг.

Источник: Официальный сайт Банка России www.cbr.ru

Таблица 3

Динамика разделения кредитных учреждений по федеральным округам России за период 2010-2020 гг.

|

Год |

ЦФО |

СЗФО |

ЮФО |

СКФО |

ПФО |

УФО |

СФО |

ДВФО |

|

2010 |

585 |

71 |

47 |

57 |

118 |

51 |

56 |

27 |

|

2011 |

572 |

69 |

45 |

56 |

111 |

45 |

54 |

26 |

|

2012 |

564 |

70 |

46 |

50 |

106 |

44 |

53 |

23 |

|

2013 |

547 |

70 |

46 |

43 |

102 |

42 |

51 |

22 |

|

2014 |

504 |

64 |

45 |

28 |

92 |

35 |

44 |

22 |

|

2015 |

434 |

60 |

42 |

22 |

85 |

32 |

41 |

17 |

|

2016 |

358 |

49 |

38 |

17 |

77 |

29 |

37 |

18 |

|

2017 |

319 |

43 |

35 |

17 |

71 |

26 |

32 |

18 |

|

2018 |

272 |

41 |

25 |

12 |

67 |

23 |

28 |

16 |

|

2019 |

254 |

36 |

24 |

10 |

57 |

23 |

23 |

15 |

|

2020 |

231 |

36 |

22 |

8 |

55 |

23 |

21 |

15 |

Источник: Официальный сайт Банка России www.cbr.ru

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 19-310-90035/19.

Библиографическая ссылка

Мусханова Х.Ж. ОЦЕНКА СОВРЕМЕННЫХ ТЕНДЕНЦИЙ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ // Вестник Алтайской академии экономики и права. 2021. № 5-2. С. 250-254;URL: https://vaael.ru/ru/article/view?id=1713 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.1713