Введение

В настоящее время все большее влияние на экономические процессы оказывает цифровизация экономики. Она повышает скорость обработки информации, помогает анализировать массивные объемы данных, ускоряет процессы принятия решений. Особый виток развития цифровизация экономики приобрела в условиях пандемии COVID-19, обеспечивая безопасное бесконтактное взаимодействие экономических контрагентов между собой, не позволяя экономике «замереть».

Цель исследования – оценить влияние кризиса COVID-19 и сопутствующих ограничительных карантинных мер на рост цифровизации и рынок корпоративного кредитования в 2020 году.

Материал и методы исследования

Оценку влияния кризиса COVID-19 на рынок корпоративного кредитования проводится с помощью открытых статистических данных об итогах развития банковского сектора, публикуемых Центральным Банком на официальном сайте и в различных сборниках.

Результаты исследования и их обсуждение

Российская банковская отрасль по-прежнему характеризуется большим количеством кредитных организаций (406 на 1 января 2021 года) и высоким уровнем концентрации капитала.

В 2018-2019 годах Центральный банк России (далее-ЦБ РФ) продолжил политику сокращения числа кредитных организаций, направленную на их консолидацию и более тщательный надзор за их деятельностью в сложившихся экономических условиях. В результате за последние два года было отозвано значительное число банковских лицензий [1].

По состоянию на 1 января 2021 года 64,4% совокупных активов банковского сектора принадлежали пяти крупнейшим российским банкам: СберБанк, ВТБ, Газпромбанк, Национальный Клиринговый Центр, Альфа-Банк. Банки с государственным участием продолжают играть значительную роль в стабилизации и развитии российского банковского сектора.

Корпоративное кредитование является одним из самых важных сегментов российского банковского сектора, занимая около 43% всех банковских активов. На начало 2021 года совокупный долг корпоративного бизнеса перед банками составил порядка 45 трлн рублей, увеличившись на 15% год к году (таблица 1).

Однако несмотря на количественный рост, в относительном выражении объемы корпоративного кредитования показывают разнонаправленную динамику в соотношении с основными макроэкономическими показателями. Так, по сравнению с ВВП объем корпоративного кредитования достиг уровня 2016 года, что, вероятно, вызвано сокращением ВВП в абсолютном выражении на 3,1%, связанного с карантинными мерами в марте-апреле 2020 года, направленными на борьбу с COVID-19 [2].

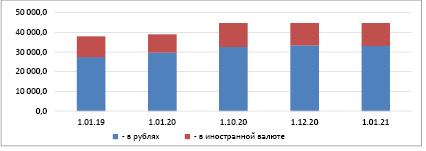

Существенное увеличение объемов корпоративного кредитования в течение 2020 года преимущественно обусловлено ростом рублевых кредитов, что говорит о возросшем недоверии к устойчивости отечественной валюты в кризисный и посткризисный периоды (рисунок 1).

Таблица 1

Объем и динамика корпоративного кредитования в России

|

Показатель |

1.01.16 |

1.01.17 |

1.01.18 |

1.01.19 |

1.01.20 |

1.01.21 |

|

Корпоративные кредиты, включая просроченную задолженность (млрд руб.) |

34 960,0 |

32 912,0 |

33 819,9 |

38 011,0 |

39 003,7 |

44 760,2 |

|

в % к ВВП |

42,1 |

38,4 |

36,8 |

36,3 |

35,4 |

42,0 |

|

в % к активам банковского сектора |

45,1 |

44,4 |

43,4 |

44,1 |

43,9 |

43,1 |

Рис. 1. Динамика объемов корпоративного кредитования в 2019-2020 гг.

Росту кредитования способствовала также проводимая Центральным Банком политика дешевых денег: постепенное снижение ключевой ставки в первом полугодии 2020 года с целью стимулирования экономической активности населения и бизнеса после замирания экономики в период карантинных мер и последующее сохранение ставки на низком уровне 4,25% с целью поддержать экономику в посткризисный период [2].

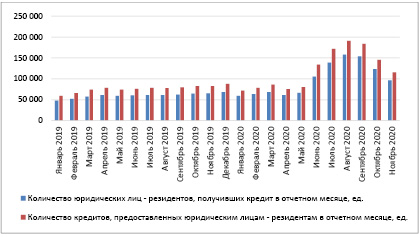

Рост объемов кредитования сопровождался прежде всего ростом числа юридических лиц, желавших воспользоваться заемными средствами, и, как следствие, увеличением числа самих кредитов. При этом средний размер задолженности на одного юридическое лицо почти не изменился (рисунок 2).

Несмотря на общий спад в экономике и тенденции к ухудшению платежеспособности предприятий на фоне общемирового кризиса, динамика просроченной задолженности по корпоративным кредитам остается на стабильном уровне 7,1%, слегка увеличившись в ноябре 2020 (таблица 2).

На текущий момент уровень просроченной задолженности по кредитам и займам составляет 3,1 трлн рублей, увеличившись за год на 14,6%, что вполне коррелирует с общим ростом объема корпоративного кредитования (рисунок 3).

Кроме того, необходимо отметить, что увеличение просроченной задолженности в абсолютном выражении связано скорее с ростом количества юридических лиц, имеющих задолженность, а не с ростом среднего уровня задолженности.

Наряду с ростом объемов корпоративного кредитования необходимо отметить также и рост средств корпоративных клиентов на счетах в банках. На начало 2021 года общая сумма таких денежных средств составляла порядка 34 трлн рублей, увеличившись с начала 2020 года на 21% или на 6 трлн рублей, и занимала порядка 33% всех банковских активов [3].

Рис. 2. Динамика количества юридических лиц и выданных кредитов в 2019-2020 гг.

Таблица 2

Динамика просроченной задолженности в 2019-2020 гг.

|

Показатель |

1.01.19 |

1.01.20 |

1.10.20 |

1.12.20 |

1.01.21 |

|

Просроченная задолженность по корпоративным кредитам, млрд руб. |

2 170,7 |

2 756,7 |

3 225,8 |

3 171,6 |

3 160,9 |

|

доля просроченной задолженности в общем объеме корпоративных кредитов, % |

5,7 |

7,1 |

7,2 |

7,1 |

7,1 |

Рис. 3. Динамика количества юридических лиц, имеющих задолженность, в том числе просроченную

Таблица 3

Структура денежных средств корпоративных клиентов в 2019-2021 гг.

|

Обязательства/Капитал |

1.01.19 |

1.01.20 |

1.10.20 |

1.12.20 |

1.01.21 |

|

|

млрд руб. |

млрд руб. |

млрд руб. |

млрд руб. |

млрд руб. |

% к активам |

|

|

Средства корпоративных клиентов, из них: |

28 005,1 |

28 146,4 |

32 631,0 |

32 988,2 |

34 067,5 |

32,8 |

|

Депозиты и прочие привлеченные средства |

18 233,7 |

18 042,7 |

19 552,3 |

19 216,7 |

20 437,4 |

19,7 |

|

Средства на счетах |

9 771,4 |

10 103,7 |

13 078,7 |

13 771,5 |

13 630,1 |

13,1 |

Главный скачок отмечен в первые 10 месяцев 2020 года, что предположительно обусловлено замиранием деловой активности предприятий в связи с карантинными ограничениями. Иными словами, деньги «простаивали» на расчетных счетах в банках во время ограничительных мер, поскольку наибольший рост в структуре денежных средств показывают деньги на расчетных счетах, обогнав рост на депозитных счетах более чем в два раза (таблица 3).

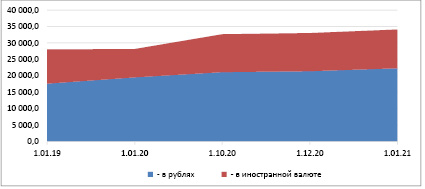

Еще одним, не менее важным аспектом является заметное увеличение валютной составляющей (рисунок 4) среди денежных средств корпоративных клиентов. Доля средств в иностранной валюте выросла с 30,5% на начало 2020 года до 34,5% на начало 2021 года, что подтверждает недоверие бизнеса к отечественной валюте из-за высокой волатильности, обусловленной не только мировым корона-кризисом, но и падением цен на нефть в начале 2020 года [4].

Еще одним фактором, способствовавшим росту корпоративного кредитования, по нашему мнению, стала трансформация способов рассмотрения и одобрения кредитных сделок со стороны банков благодаря росту цифровизации взаимодействия между банками и корпоративными клиентами. С этой точки зрения пандемию COVID-19 можно рассматривать как положительный фактор, давший необходимый толчок развитию этого аспекта финансовой сферы, и экономики в целом.

Уже сегодня многие банки перешли на новое программное обеспечение, позволяющее существенно упростить и ускорить обмен документами с клиентами на всех тапах рассмотрения кредитной сделки. Это позволяет автоматизировать многие процессы и рутинные операции, сэкономить время на выгрузку и поиск необходимых документов, исключить ошибки, связанные с человеческим фактором.

Рис. 4. Структура средств корпоративных клиентов (в том числе ИП) в 2019-2020 гг.

Примером такого программного обеспечения на сегодняшний день стал сервис «1С:ДиректБанк», поскольку системы учета «1С» - наиболее распространены среди корпоративных клиентов банков [6]. Обмен документами между программой «1С» и банком происходит напрямую – без установки и подключения программы «Клиент-Банк», использовавшейся ранее. Ее минусы заключались в не универсальности программных интерфейсов и функционала для различных банков.

Выводы

Рост активности на рынке корпоративного кредитования в период пандемии обусловлен основными факторами:

− необходимостью компенсировать снижение денежных потоков и возможных и нивелировать непредвиденные расходы компаниями в условиях замирания деловой активности [7];

− изменением курса национальной валюты и, как следствие, переоценкой валютных активов, обязательств и расчетов с поставщиками/покупателями

− комплексом мер Центрального банка, направленных на поддержку целевого кредитования [8] банками корпоративных клиентов, программы льготного кредитования бизнеса для наиболее пострадавших отраслей.

− ростом цифровизации экономики, позволяющей ускорить и облегчить процесс рассмотрения и одобрения кредитной сделки между банком и корпоративным клиентом.

Несмотря на сложную макроэкономическую ситуацию в стране и искажения баланса спроса и предложения на глобальном уровне, финансовый сектор, а именно сегмент корпоративного кредитования, остается одним из наиболее устойчивых секторов экономики. Дополнительным толчком для развития можно считать так называемую «политику дешевых денег», проводимую ЦБ РФ, а именно снижение ключевой ставки, повлекшее рост спроса на денежные ресурсы. Данные меры были необходимы для «оживления» экономической активности в стране прежде всего на уровне отдельных предприятий или иных хозяйствующих субъектов.

После введения карантинных мер в связи с распространением COVID-19 ЦБ РФ начал осуществление комплекса мероприятий, нацеленных на снижение расходов банков на формирование резервов [9], а также на стимулирование льготного кредитования. Действия ЦБ, а также запас прочности банковской системы со стороны обеспеченности ликвидностью и капиталом позволили избежать повторения кредитных шоков 2008 и 2014 гг. и нарастить объемы корпоративного кредитования.

Для дальнейшего роста сектора корпоративного кредитования необходимо обратить внимание на общий экономический уровень и в целом на инвестиционный климат в стране. Дальнейший рост возможен на волне восстановления экономики после кризиса COVID-19, поскольку высокая доля бизнеса была вынуждена прекратить существование, особенно в сегменте малого бизнеса, как наименее устойчивого к потрясениям. Теперь рыночные ниши данных компаний доступны для конкурентов либо для стартапов, и необходимо поощрять инвестирование в развитие новых предприятий и компаний, в том числе с инвестирование кредитных ресурсов, поскольку малый бизнес зачастую не имеет достаточного количества собственных средств для существенного роста [10]. При этом необходимо соблюдать баланс, не позволяющие малым предприятиям впадать в долговую кабалу и работать только на обслуживания долга. Таким образом рост предприятий малого бизнеса на волне восстановления после кризиса позволит в дальнейшем наращивать объемы корпоративного кредитования и вместе с тем приведет к позитивным изменениям в экономике, росту конкуренции и всплеску экономической активности.

Библиографическая ссылка

Мамий Е.А., Рябцева О.С. РОССИЙСКИЙ РЫНОК КОРПОРАТИВНОГО КРЕДИТОВАНИЯ: ВЛИЯНИЕ ЦИФРОВИЗАЦИИ И УСИЛЕНИЯ ВНЕШНИХ ВЫЗОВОВ // Вестник Алтайской академии экономики и права. 2021. № 5-2. С. 244-249;URL: https://vaael.ru/ru/article/view?id=1712 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.1712