Введение

Сущность банковской деятельности, заключающаяся в оказании различных финансовых услуг населению и организациям, требует постоянного развития. Разработка новых банковских продуктов – это одно из важнейших направлений развития банковской деятельности, т.к. новые предложения и продукты коммерческого банка позволяют нарастить объем клиентской базы, и, как следствие, максимизировать прибыль. Кроме того, к разработке новых банковских продуктов побуждает и конкуренция, сложившаяся на рынке банковского обслуживания, – именно коммерческие банки, предоставляющие максимально возможный спектр продуктов, и занимающиеся разработкой новых предложений, имеют устойчивые, конкурентоспособные позиции на современном рынке.

Создание новых банковских продуктов является актуальным вопросом в работе современных коммерческих банков и нередко рассматривается как часть инновационной деятельности, т.е. деятельности, направленной на поиск и реализацию нововведений в целях расширения ассортимента и повышения качества продукции [6]. В этой связи, следует уделить внимание технологиям создания новых банковских продуктов, оценить существующие недостатки и выработать пути их устранения.

Цель исследования: изучить технологии создания новых банковских продуктов, оценить актуальные проблемы и описать пути их решения с учетом мирового банковского опыта.

Материал и методы исследования

В качестве основных методов исследования в работе использованы аналитический метод, синтетический метод, гипотетико-дедуктивный метод, системный анализ. Теоретическая основа работы включает труды российских ученых, направленных на исследование общей теории разработки и внедрения банковских продуктов (Астафьев В.В., Губарьков С.В., Кабанова Ю.В., Лаврушин О.И. и др.). Эмпирической основой статьи являются результаты авторского исследования, направленного на изучение особенностей разработки и внедрения новых банковских продуктов, а также анализ стратегий развития российских банков (ПАО Сбербанк, ПАО ВТБ, АО Газпромбанк).

Результаты исследования и их обсуждение

Создание новых банковских продуктов рассматривается как самостоятельное направление деятельности коммерческого банка, включающее целый комплекс мероприятий. Создаваемые продукты должны отвечать ряду основных требований:

− соответствовать существующим и потенциальным запросам клиентов банка;

− обеспечивать получение банком доходов;

− иметь высокие качественные параметры относительно продуктов уже действующих на рынке, т.е. иметь определенный уровень конкурентоспособности;

− соответствовать стратегии развития банка [13].

Последнее требование предусматривает, что при разработке новых банковских продуктов коммерческий банк должен выделить для себя одну конкретную стратегию развития. Можно выделить четыре типа стратегий:

− стратегия «лидера» – предполагает, что банк разрабатывает новые продукты, опираясь на успешный опыт лидеров рынка, и осуществляет разработку новых продуктов, условий обслуживания, которые ранее отсутствовали на рынке;

− стратегия «конкурента» – предусматривает, что банк устанавливает более выгодные условия по новым банковским продуктам, предоставляет клиентам дополнительные преимущества в обслуживании, т.е. является конкурентоспособным;

− стратегия «специалиста» – предполагает разработку новых банковских продуктов не для всех сегментов рынка, а для одного сектора, например, только в части привлечения депозитов от организаций или вкладов от физических лиц, либо специализации на мобильном банкинге и проведении онлайн операций;

− стратегия «догоняющего» – предполагает, что банк не разрабатывает новые продукты, а внедряет гарантированные продукты, которые уже зарекомендовали себя на рынке.

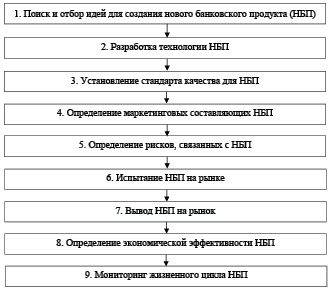

Технология создания новых банковских продуктов состоит из нескольких этапов, которые могут различаться в каждом отдельном коммерческом банке. При этом в целом подходы к составу и содержанию этих этапов сегодня являются достаточно схожими. Анализ этапов создания новых банковских продуктов был проведен на основе работ российских авторов: Астафьева В.В. [2], Губарькова С.В. [4], Дорожкин П.В. [7], Кабановой Ю.В. [9], Корниловой Е.Ю. [10], Саловой М.А. [12], Чернорук С.В. [13]. Проанализировав предлагаемые этапы и обобщив эти данные, можно представить технологию создания новых банковских продуктов в виде следующей схемы (рисунок).

В основу анализируемого материала вошли технологии разработки и внедрения банковских продуктов в трех основных российских банках (ПАО «Сбербанк», Банк ВТБ (ПАО), АО «Газпромбанк»). В результате анализа применяемых технологий были выявлены шесть основных проблемных зон, характерных для указанных банков. Также можно предположить, что при использовании аналогичных технологий другими российскими банками выявленные проблемные зоны будут актуальны и для этих банков.

Первой проблемной зоной является то, что при создании банковского продукта, еще на стадии разработки проекта, в качестве базового источника информации о клиентских потребностях и предпочтениях используется собственная клиентская база знаний банка. В связи с этим возникает проблемная зона, связанная с ограниченным изучением целевой аудитории и ее потребностей. Во-первых, и категории клиентов, и их потребности очень разнообразны, поэтому для создания продукта, ориентированного на широкую и массовую аудиторию, необходимо изучить большое число клиентов из разных сегментов. Далее необходимо сегментировать и сгруппировать полученную информацию по типам и видам клиентов, например, по возрасту и полу для физических лиц, или по виду деятельности и выручке для юридических лиц. Это позволит сделать более гибкой адаптацию продукта под конкретную категорию клиента и позволит максимально эффективно удовлетворить его потребности. Во-вторых, большинство действующих клиентов банка, при проведении различных маркетинговых опросов, чаще всего предлагают улучшить те или иные параметры уже существующих банковских продуктов, т.к. даже не задумываются о возможности создания совершенно нового продукта или услуги. Из этого следует, что банки, применяя такой способ получения информации уменьшают для себя шансы создать инновационный продукт, способный удовлетворить потребности как своей клиентской базы, так и рынка в целом.

В качестве решения обозначенной проблемы могут выступать проекты, реализованные на основе применения технологий BigData и краудсорсинга. Данные технологии пришли к нам из западных стран и первым из российских банков, который успешно применил данные технологии, стал ПАО «Сбербанк». Используя технологию BigData, ПАО «Сбербанк» получил в свое распоряжение различные методы, способы и инструменты по обработке как структурированных, так и неструктурированных данных для анализа поведения клиентов, анализа их предпочтений и отношения к новым банковским продуктам и услугам, и как следствие, высокую скорость и точность внедрения данных продуктов. Единственным недостатком использования данной технологии является ее высокая стоимость, что не дает возможность более мелким банкам ее использовать.

Краудсорсинг представляет собой технологию поиска решения разноплановых проблем и задач, суть которой состоит в мобилизации широкого круга лиц посредством вовлечения их на онлайн-ресурс для коллективного взаимодействия. Процесс заключается в выдвижении предложений, их обсуждении, обработке и оценке значимости. А затем вступает в силу многоэтапный механизм отбора участниками виртуальной площадки и экспертами наиболее важных тем.

Механизм разработки новых банковских продуктов в коммерческом банке

Основой всего действа является коллективное сотрудничество людей различных навыков, способностей и талантов. Первыми компаниями, применившими технологию краудсорсинга в России, являются ПАО «Газпром», ПАО «МТС» и ПАО «Сбербанк». Самый первый краудсорсинговый проект запустил ПАО «Сбербанк». Данный проект играл определяющую роль в развитии производственной системы Сбербанка, направленной на оптимизацию расходов, что привело к сокращению операционных расходов. Далее были запущены такие платформы, как «Биржа идей» и «Сбербанк 21», которые позволили выявить инновационные идеи у действующих специалистов банка и реализовать их потенциал. На сегодняшний день активное развитие получил проект «Сбербанк, идея!» [11].

Еще одним вариантом решения проблемы недостатка информации о потребностях клиента является коллаборация. Коллаборация (сотрудничество) – процесс совместной деятельности в какой-либо сфере двух и более людей или организаций для достижения общих целей, при которой происходит обмен знаниями, обучение и достижение согласия (консенсуса). Лидером в применении этого метода стал АО «Газпромбанк», объединив данные группы «Газпром», в которую входят холдинг «Газпром-медиа», АО «Согаз», ПНФ «Газфонд», «Газпром-нефть» и другие крупные предприятия. Используя технологию BigData для обработки клиентских данных из разных отраслей экономики, АО «Газпромбанк» смог более точно сегментировать потребности своих клиентов и вывести на рынок такой банковский продукт, как расширенное банковское сопровождение для юридических лиц, осуществляющих строительные работы по государственным контрактам. Именно благодаря анализу эмпирически накопленного клиентского опыта с подрядными организациями внутри группы «Газпром» удалость создать продукт, удовлетворяющий потребности клиентов на рынке строительных услуг.

Второй проблемной зоной, связанной с разработкой новых банковских продуктов, является сильный недостаток квалифицированных кадров в сфере ИТ, а именно Data Scientist специалистов, Java-разработчиков, SAS-разработчиков, Python-разработчиков и DevOps-инженеров. Резкая востребованность этих профессий связана с применением вышеуказанных технологий BigData и с глубокой цифровизацией банковского бизнеса – это мировая тенденция и российским банкам необходимо ей следовать, чтобы оставаться конкурентоспособными.

Варианты решений данной проблемы в Россию пришли также из мирового опыта, например, использование хакатонов. Хакатон – форум разработчиков, во время которого специалисты из разных областей разработки программного обеспечения (программисты, дизайнеры, менеджеры) сообща работают над решением какой-либо проблемы. Крупные банки организовывают и финансируют данные мероприятия, преследуя следующие цели: найти талантливых, креативных ИТ-специалистов или даже целые команды; решить конкретную бизнес-задачу; запустить пилотную версию нового продукта или сервиса; инвестировать в перспективные стартапы, особенно в области FinTech [5].

Третьей проблемной зоной при создании новых банковских продуктов является то, что получение данных и информации о клиентских потребностях происходит только на первоначальном этапе разработки нового продукта. Соответственно, срок разработки нового продукта занимает от двух до трех месяцев. Если не собирать данные о рынке, о выходе новых продуктов банков-конкурентов или об изменении общей экономической ситуации, можно выпустить на рынок продукт, который либо уже не будет удовлетворять изменившиеся потребности клиентов, либо вступит в жесткую конкурентную борьбу с продуктом другого банка, не имея каких-либо существенных преимуществ. Решением этой проблемы в мировой практике выступает постоянный мониторинг рынка, проведение маркетинговых опросов и обработка этих данных на основании технологий BigData, а также выпуск промо-версий нового продукта и тестирование его на фокус-группе.

Четвертой проблемной зоной во многих российских банках является наличие старой ИТ-структуры и, как следствие, долгий срок самого процесса разработки и вывода на рынок нового банковского продукта. Во-первых, сегодня большая часть продуктов являются цифровыми, во-вторых они выводятся на рынок в «сыром» виде, чтобы успеть опередить конкурентов. Соответственно наличие возможности гибко и точно вносить изменения в конкретные характеристики нового продукта без остановки всей ИТ-системы дает огромное преимущество в удовлетворении потребностей клиентов и реагировании на их обратную связь об использовании нового продукта. Решением данной проблемы может выступать только скорейший переход на новые сетевые решения, такие как организация внутрикорпоративной коммуникационной сети, внутрибанковского программного обеспечения, серверов по хранению и обработки клиентских данных с применением технологии BigData.

Пятая проблемная зона связана с персоналом. Во-первых, зачастую как на этапе создания, так и на этапе внедрения новых банковских продуктов банк привлекает специалистов, имеющих свои основные должностные обязанности. Больше всего это затрагивает сотрудников отдела маркетинга, которые должны помимо своих основных обязанностей по мониторингу продуктов конкурентов, созданию рекламных кампаний, проведению различного ряда исследований и т.д. участвовать в создании нового продукта. Соответственно, высокая зависимость уровня заработной платы от выполнения основных должностных обязанностей снижает мотивацию данных сотрудников на активное участие в проекте. Во-вторых, в большинстве банков отсутствует система мотивационных выплат для сотрудников, предлагающих идеи по созданию новых продуктов и осуществляющих их разработку и внедрение. Одним из эффективных решений данной проблемы является создание Agile команды. Эту мировую практику все чаще и чаще стараются внедрять все крупные российские банки. Agile команда – это кроссфункциональная и самоорганизованная команда, которая отвечает за поставку нового продукта end-to-end (от начала и до конца). И которая имеет все необходимые ресурсы для этого. Такая команда несет общую ответственность за результат, и поэтому члены такой команды помогают друг другу, а не только работают в рамках своей компетенции. Agile–команда позволяет поставлять продукт чаще и получать обратную связь от клиента раньше. В результате на рынок выходит более ценный и жизнеспособный продукт, который приносит прибыль [1]. В качестве материальной мотивации для участников Agile-команды всегда предусмотрен определенный бонус после выхода продукта на рынок.

Шестая проблемная зона связана с тем, что у большинства банков набор полномочий у филиальной сети отделений относительно ограничен, особенно в части инновационной деятельности по созданию и, главное, внедрению новых банковских продуктов. Этот недостаток может скрывать огромный финансовый потенциал, т.к. местные отделения всегда лучше знают потребности своего рынка и своих клиентов. Они часто готовы предлагать инновационные идеи о доработке существующих продуктов под конкретный рынок, либо о создании принципиально новых для конкретного банка продуктов. Территориальные отделения всегда будут учитывать климатические условия и географическое положение, где находится подразделение банка, т.к. это влияет на основные сферы производства и занятости местного населения. Так, например, у крупных федеральных банков отсутствуют программы кредитования моряков, поскольку изучить риск-факторы по данному клиентскому сегменту могут только местные подразделения банков.

Также ярким примером, несвоевременного изменения параметров нового продукта является «Дальневосточная ипотека». Данный продукт вышел на Дальневосточный рынок на одинаковых условиях у всех банков, но Банк ВТБ (ПАО), и далее ПАО «Сбербанк» за счет более развитой системы внутренних коммуникаций и предоставления полномочий местных подразделениям на внесение предложений о продукте, намного быстрее подстроили продукт под потребности местного рынка, тем самым, получив лидерство по доле рынка «Дальневосточной ипотеки», в отличие, например, от АО «Газпромбанк» и ОАО «Россельхозбанк».

Решением данной проблемы могут выступать вышеперечисленные технологии краудсорсинга и создания Agile-команд с включением регионального эксперта. В случае недостаточно разветвленной сети банка и малого количества персонала в регионе для решения данной проблемы можно использовать мировую банковскую практику социальной ценности банка.

Одним из ярких примеров проявления тенденции «социальной ценности» является привлечение клиентов к формированию инновационных направлений работы банка, улучшение его клиентоориентированности, создание единого с клиентами видения дальнейшего развития банка. Так итальянский банк «Widiba» большое внимание уделяет своему клиенту, например, периодически представляет ряд локальных мероприятий, организованных с участием финансовых консультантов, домашние системы обслуживания клиентов, промоакции [8].

Выводы

Таким образом, создание новых банковских продуктов является необходимым аспектом работы коммерческих банков, поскольку позволяет актуализировать его деятельность в рамках банковского рынка, повысить уровень конкурентоспособности, увеличить клиентскую базу, повысить показатели прибыли. Новые банковские продукты могут носить различный характер, определенный их новизной и эффективностью. Порядок разработки новых продуктов в коммерческом банке предусматривает проведение мероприятий по определению направления, вида, условий, клиентской категории продукта, а также его оценке его эффективности вывода на рынок и мониторинг жизненного цикла банковского продукта.

Использование новых информационных технологий, переход на новую ИТ-структуру, применение мирового опыта в анализе данных и подборе специалистов для этого анализа, использование внутрикорпоративных человеческих ресурсов при правильно организованной системе мотивации персонала по разработке и внедрению новых банковских продуктов дает ведущим российским банкам возможность выводить на рынок новые продукты в более короткие сроки с высоким уровнем качества и высоким объемом реализации, пока остальные коммерческие банки пытаются либо скопировать новый продукт, либо вывести на рынок собственную разработку.

Библиографическая ссылка

Губарьков С.В., Егошин В.С. ТЕХНОЛОГИЯ СОЗДАНИЯ НОВЫХ БАНКОВСКИХ ПРОДУКТОВ: АКТУАЛЬНЫЕ ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ // Вестник Алтайской академии экономики и права. 2021. № 5-2. С. 175-180;URL: https://vaael.ru/ru/article/view?id=1702 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.1702