Введение

Рентабельность является показателем, отражающим эффективность деятельности предприятия. На сегодняшний день существует система показателей рентабельности, при этом каждый показатель имеет свою смысловую нагрузку. Среди основных – рентабельность продаж, рентабельность затрат, рентабельность имущества, рентабельность основного капитала, рентабельность собственного капитала и др. Несмотря на высокую степень изученности вопроса о методиках расчета данных индикаторов и наличие различий в названиях, данная тема остается актуальной. Исследованием рентабельности занимались Блажевич О.Г., Сулейманова А.Л, Саакова Э.Б., Курицын А.В., Барткова Н.Н., Кравцова Н.И., Короткова Т.Л., Масленников В.Н., Коконов В.Н., Савицкая Г.В., Прудников В.М., Мерзликин А.И., Саломатина С.Ю., Деминова С.В., Пелькова С.В., Акбашева Г.Х. и другие. Следует отметить множественность подходов к трактованию показателя, алгоритму расчетов, применяемых группировок, способах повышения показателей рентабельности. Однако, до сегодняшнего момента не выполнена попытка концептуально подойти к рассмотрению рентабельности. В статье будет рассмотрен показатель «рентабельность активов».

Цель исследования – систематизировать подходы авторов к определению и выделить основные концепции показателя «рентабельность активов».

Рентабельность – это относительный экономический показатель. Предприятие считается рентабельным, если в процессе своей деятельности оно покрывает свои затраты и получает прибыль. Если прибыль отражает экономический эффект деятельности, то рентабельность – степень эффективности, то есть, соотношение экономического эффекта с вложенным капиталом или затраченными ресурсами. Достаточно часто данный индикатор отождествляют с понятием «доходность» или «прибыльность». В научной литературе встречается многообразие трактовок понятия «рентабельность». Так В.Г. Савицкая определяет «рентабельность как степень доходности, выгодности, прибыльности бизнеса» [1]. В.М. Прудников считает, что рентабельность – это «показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов» [2]. В связи с этим определением можно сказать, что в общем виде показатель рентабельности представляет собой отношение прибыли к величине затрат или величине внеоборотных и оборотных активов. Эта трактовка показателя не отражает комплексно результативность деятельности, поскольку не учтена эффективность основной деятельности – производство и продажа продукции, оказание услуг. О.Г. Блажевич и А.Л. Сулейманова в своем исследовании систематизировали подходы ученых к показателю рентабельность и представляют изучаемый экономический коэффициент как «относительный показатель интенсивности производства, который характеризует рост объемов деятельности и эффективность использования имеющихся ресурсов, а также норму возмещения на всю совокупность источников, используемых предприятием для осуществления своей деятельности» [3]. О.Г. Блажевич и А.Л. Сулейманова дополняют, что «данный показатель комплексно отражает использование материальных, трудовых и денежных ресурсов и рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим» [3]. Автором отмечается, что нет единого подхода к названию показателей рентабельности, что порождает необходимость систематизировать существующие названия каждого показателя рентабельности. В таблице 1 представлены все названия определенного индикатора, имеющие одинаковый экономический смысл.

Мнения исследователей также различаются в вопросе группирования коэффициентов рентабельности. Все перечисленные показатели разделим на несколько групп в зависимости от способа расчета:

1 группа: рассчитываются по отдельным продуктам, по направлениям деятельности, в целом по предприятию;

2 группа: рассчитываются в целом по предприятию.

В таблице 2 сгруппируем показатели рентабельности по способу расчета.

Представленная автором классификация не отражает показатель «рентабельность инвестиций», определяемый как ROI (return on investment), поскольку он считается для отдельного инвестиционного проекта.

Исследователи по-разному группируют показатели рентабельности в зависимости от их экономического содержания. По мнению автора, все показатели экономической эффективности организации – коэффициенты рентабельности можно разделить на три группы, отличающиеся по своему экономическому назначению:

1 группа: Индикаторы доходности основной деятельности предприятия (рентабельность оборота, рентабельность затрат);

2 группа: Индикаторы эффективности использования активов и источников их формирования (рентабельность имущества, рентабельность основного и оборотного капитала, рентабельность собственного и заемного капитала);

3 группа: Индикатор эффективности инвестиций (рентабельность инвестиций).

Одним из ключевых показателей рентабельности, отражающим качество использования имущества предприятия, является рентабельность активов. Рассмотрим определение понятия «рентабельность активов» и алгоритм расчета данного индикатора российскими экономистами в таблице 3.

Многообразие представленных определений «рентабельности активов» говорят о том, что среди экономистов нет единого подхода к трактованию и расчету изучаемого показателя.

Таблица 1

Различные названия показателей рентабельности

|

Наименование показателя |

Другие названия показателя |

|

рентабельность продаж |

рентабельность выручки, рентабельность реализации, рентабельность оборота, рентабельность реализованной продукции, рентабельность проданных товаров, коммерческая рентабельность |

|

рентабельность затрат |

рентабельность продукции, рентабельность основной деятельности, рентабельность обычной деятельности, рентабельность операционной деятельности |

|

рентабельность активов |

рентабельность совокупных активов, рентабельность имущества, рентабельность капитала, экономическая рентабельность, общая рентабельность |

|

рентабельность основного капитала |

рентабельность внеоборотных активов, рентабельность долгосрочных активов |

|

рентабельность оборотного капитала |

рентабельность оборотных активов, рентабельность текущих активов |

|

рентабельность собственного капитала |

рентабельность собственных средств, рентабельность акционерного капитала, финансовая рентабельность |

|

рентабельность заемного капитала |

рентабельность заемных средств |

|

рентабельность инвестиций |

рентабельность инвестированного капитала |

Таблица 2

Группировка показателей рентабельности по способу расчета

|

Способ расчета |

Наименование показателя рентабельности |

|

по отдельным продуктам, по направлениям деятельности, в целом по предприятию (на основе финансовой отчетности) |

рентабельность продаж, рентабельность себестоимости |

|

в целом по предприятию (на основе финансовой отчетности) |

рентабельность имущества; рентабельность основного капитала; рентабельность оборотного капитала; рентабельность собственного капитала; рентабельность заемного капитала |

Трактуя «рентабельность активов» каждый автор использует свои ключевые слова: «эффективность использования активов», «отдача на один рубль активов», «способность активов генерировать прибыль», «результат политики предприятия». Алгоритм расчета данного индикатора концептуально является единым: «прибыль делится на среднюю величину активов». Тогда возникает необходимость решения важного вопроса, какой вид прибыли из существующих использовать при расчете рентабельности имущества. Систематизация изученных точек зрения российских экономистов позволяет прийти выводу о том, что присутствуют три основные точки зрения на этот вопрос:

• расчет рентабельности активов производить на основе прибыли до налогообложения (Растова О.И., Фирсова С.А.; Нечитайло А.И., Нечитайло И.А.; Елохова И.В., Мокий М. С., Азоева О.В., Ивановский В.С.; Чайников В.В., Лапин Д.Г.; Баскакова О.В., Сейко Л.Ф.; Гиляровская Л.Т., Чернышева Ю.Г., Чернышев Э.А.);

• расчет рентабельности активов производить на основе чистой прибыли (Крюкова О.Г., Резникова Е. В.; Поляк Г.Б.; Губертов Е.А., Провоторов И.А.; Берзон Н.И., Николашина Н.Н., Тюгай Л.А.; Рогова Е.М., Ткаченко Е.А.; Аленкова И.В., Агальцова Т.А., Бобылева А.З., Шепеленко Г.И., Саакова Э.Б., Курицын А.В., Барткова Н.Н., Блажевич О.Г., Сулейманова А.Л.);

• расчет рентабельности активов производить на основе любого вида прибыли (Шеремет А.Д., Негашев Е.В.; Володин А.А., Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э.; Маслевич Т.П., Иванов И.Н., Баканов М.И., Мельник М.В.; Крылов Э.И., Власова В.М., Егорова М.Г., Журавкова И.В.).

По мнению автора, рентабельность имущества следует считать на основе прибыли до налогообложения, поскольку именно этот вид прибыли учитывает финансовый результат как от основной деятельности, так и от прочей, которая в том числе связана с использованием совокупных активов предприятия.

Таблица 3

Подходы исследователей к определению и алгоритму расчета «рентабельности активов»

|

Автор (авторы) |

Определение по мнению автора (авторов) |

Алгоритм расчета по мнению автора (авторов) |

|

Аленкова И.В., Агальцова Т.А. [4] |

относительный показатель эффективности деятельности, который выражает способность имущества порождать прибыль |

сопоставление чистой прибыли и средней величины суммарных активов |

|

Маслевич Т.П. [5] |

показатель, который отражает какой процент прибыли дает каждый рубль, инвестированный в совокупные активы организации |

отношение прибыли к активам организации |

|

Иванов И.Н.[6] |

показатель, отражающий отдачу, которую дает каждый рубль, вложенный в активы предприятия |

отношение прибыли к величине совокупных активов |

|

Баскакова О.В., Сейко Л.Ф. [7] |

экономический показатель, оценивающий эффективность всех видов деятельности в совокупности |

отношение прибыли до уплаты налогов (чистой прибыли) к средней величине совокупных активов за период |

|

Рогова Е.М., Ткаченко Е.А. [8] |

показатель, который отражает эффективность использования совокупных активов компании |

отношение чистой прибыли к стоимости совокупных активов предприятия |

|

Берзон Н.И., Николашина Н.Н., Тюгай Л.А. [9] |

коэффициент, который характеризует отдачу в расчете на 1 рубль, вложенный в совокупные активы компании |

соотношение чистой прибыли и средней стоимости имущества фирмы |

|

Губертов Е.А., Провоторов И.А. [10] |

коэффициент, который выражает, сколько денежных единиц потребовалось фирме для получения одной денежной единицы прибыли |

отношение чистой прибыли к среднему значению активов фирмы |

|

Шеремет А.Д., Негашев Е.В. [11] |

показатель, характеризующий эффективность функционирования совокупных активов предприятия |

сопоставление показателей прибыли и средней стоимости активов; в числителе можно использовать на выбор: валовую прибыль, прибыль от продаж, прибыль до налогообложения, чистую прибыль |

|

Бобылева А.З. [12] |

основной коэффициент доходности активов предприятия, является нетто-результатом определенной политики и принятия управленческих решений |

сопоставление чистой прибыли и среднего значения стоимости активов |

Результат исследования

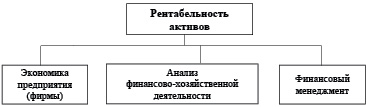

Мы видим, что среди российских экономистов нет единого мнения, что приводит к существованию различных алгоритмов расчета «рентабельности активов» и трактованию неоднозначного экономического смысла. Кроме этого, отметим, что вышеперечисленные ученые специализируются в различных сферах экономики, таких как, экономика предприятия, финансовый и экономический анализ, финансовый менеджмент. В каждом разделе экономической науки исследователи по-разному трактуют рассматриваемый показатель, что подтверждается подходами ученых к «рентабельности имущества». На рисунке представлены разделы экономической науки, использующие изучаемый коэффициент.

Использование рассматриваемого показателя в разных разделах экономической науки, представленных на рисунке, опосредует необходимость выделить концепции «рентабельности активов». Предлагается выделить три концепции: экономическую, аналитическую и финансовую.

Экономическая концепция предполагает расчет отдачи в виде прибыли с каждого рубля, вложенного в активы предприятия. Согласно данной концепции рентабельность имущества будет отражать, сколько прибыли получает предприятие с одного рубля, вложенного в имущество. Сравнение рентабельности активов со среднеотраслевыми значениями по видам деятельности (на основе статистических данных) позволит фирме определить, насколько эффективно используется имущество предприятия по сравнению с конкурентами на основе средних значений по отрасли.

Аналитическая концепция рассматривает рентабельность активов как ключевой индикатор, являющийся для собственников (учредителей) предприятия одним из важнейшим показателем, отражающим «качество» управления совокупными активами предприятия. Используя метод сравнительного горизонтального анализа, на основе рассчитанных показателей рентабельности имущества за несколько периодов можно определить динамику изменения, что позволит сделать вывод о степени стабильности отдачи от вложений в данный вид деятельности. Эта информация будет интересна как собственникам, так и инвесторам. Анализ многофакторных моделей «рентабельности активов» позволяет определить степень влияния факторов (показателей), оказывающих воздействие на изменение рентабельности имущества.

Финансовая концепция рассматривает «рентабельность активов» как индикатор, определяющий эффективность использования капитала предприятия, который разделяют на собственный и заемный. Рентабельность совокупных активов (экономическая рентабельность) является составляющей дифференциала, представляющий собой разность между средней процентной ставку по кредитам и экономической рентабельностью. Чем больше величина рентабельности активов, тем выше значение дифференциала, что в итоге влияет на эффективность использования собственных средств предприятия при условии привлечения заемного. На основе знака дифференциала определяется уровень эффекта финансового рычага, показывающий, насколько процентов увеличится рентабельность собственного капитала предприятия при использовании заемного, несмотря на платность последнего. Если дифференциал имеет отрицательный знак (рентабельность активов меньше средней ставки по кредитам), то эффект финансового рычага будет иметь отрицательное значение, то есть использование кредитных ресурсов приведет к сокращению рентабельности собственного капитала. Исходя из вышесказанного следует, что рентабельность имущества является показателем, предопределяющим «знак» эффекта финансового рычага.

Разделы экономической науки, рассматривающие «рентабельность активов»

Выводы

Изучение и систематизация экономической литературы показали, что отсутствуют единство мнений в отношении понятия «рентабельность активов», четко определенный алгоритм расчета данного индикатора, что приводит к различным трактовкам. По мнению автора, рентабельность активов – относительный экономический показатель, отражающий эффективность использования совокупных активов (имущества) предприятия. Предложенные концепции рассмотренного показателя «рентабельность активов» свидетельствуют о многогранности данного показателя, позволяют систематизировать подходы к рассмотрению индикатора. Применение рассматриваемого показателя в различных разделах экономической науки говорят о его практической значимости, как в анализе финансово-хозяйственной деятельности, так и в финансовом менеджменте. Предложенные концепции могут служить теоретической основной при рассмотрении «рентабельности активов» как одного из ключевых показателей эффективности организации.

Библиографическая ссылка

Щукина М.В. РЕНТАБЕЛЬНОСТЬ АКТИВОВ: ПОДХОДЫ И КОНЦЕПЦИИ // Вестник Алтайской академии экономики и права. 2021. № 4-1. С. 138-143;URL: https://vaael.ru/ru/article/view?id=1659 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.1659