Введение

Деятельность любой банковской организации и, особенно, в сферах кредитования и финансовых инвестиций существенно влияет на характеристики ее надежности и финансовой устойчивости. Эта проблематика затронута в значительном числе научно-практических работ и исследований банковских аналитиков. Из последних отметим работы М.А. Горского, Е.А. Закревской и автора [1,2,3]. Здесь и далее будем придерживаться позиции разделения понятий «надежность» и «финансовая устойчивость» коммерческого банка, понимая под первым возможность кредитной организации в срок и в полном объеме погасить обязательства перед клиентами из резервов и собственных средств, лишь в крайнем случае прибегая к альтернативным источникам финансирования, а под вторым – интервальную устойчивость структуры и показателей доходности и риска портфелей кредитов и финансовых активов банка при умеренных колебаниях параметров финансовых рынков и рынка капитала. Эта позиция весьма распространена в производственном менеджменте и широко представлена в работах М.А. Халикова и его учеников [4,5,6,7,8,9]. В последних из трех процитированных работах приводится корректное понятие «интервальной устойчивости» и численный метод ее оценки для портфеля заказов машиностроительного предприятия. Аналогичной позиции в отношении устойчивости банковского портфеля и надежности кредитной организации придерживаются И.И. Можанова и О.А. Антонюк [10].

В работе М.А. Горского, А.А. Алексеевой и Е.М. Решульской [3] обоснован приоритет категории «устойчивость» над категорией «надежность». Однако, в банковской практике и, особенно, в периоды макроэкономической нестабильности основное внимание уделяется надежности, как фактору «успешности» и инвестиционной привлекательности банковской организации в глазах клиентов и банковского сообщества. Именно в соответствии с уровнем надежности чаще всего строятся рейтинги коммерческих банков, что актуализирует проблематику исследований, связанных с выбором, обоснованием и адаптацией в банковской практике показателей надежности финансово-экономической основы банка.

Задачей исследования является адаптация метода главных компонент (МГК) для построения интегрального индекса надежности коммерческого банка в целях его дальнейшего использования в процедуре рейтингования кредитных организаций по уровню надежности.

Объектом исследования выступает кредитно-инвестиционная деятельность универсального коммерческого банка.

Предметом исследования являются модели и методы оценки и управления надежностью финансово-экономической основы банка.

Методологическую и информационную основы исследования составили:

- работы, содержащие систематизированное изложение используемого в статье математического инструментария [11,12];

- работы по методам оценки и управления надежностью и финансовой устойчивостью кредитной организации [13,14,15,16,17,18];

- интернет- сайты коммерческих банков и Банка России, содержащие банковскую аналитику по исследуемой проблематике [19,20,21,22,23,24].

Результаты исследования и их обсуждения

1. Информационная база модели оценки надежности коммерческого банка.

Адаптацию модели оценки надежности коммерческого банка проведем на примере ПАО «Банк УРАЛСИБ», ПАО «ЧЕЛИНДБАНК».

ПАО «Банк УРАЛСИБ» является универсальным банком с развитой региональной сетью. После объявления санации кредитной организации Банком России в ноябре 2015 г. банк продолжил предоставлять услуги розничным и корпоративным клиентам в 7 федеральных округах и 46 регионах. На 1 марта 2020 г. за банком числятся 6 филиалов, 272 офиса продаж, 1 547 банкоматов, 528 платежных терминалов. Кроме того, «УРАЛСИБ» поддерживает работу сети банкоматов «ATLAS», которая является централизованным технологическим решением для банков-партнеров.

ПАО «ЧЕЛИНДБАНК» – представитель крупных финансовых институтов Челябинской области. Основные банковские услуги – кредитование юридических и физических лиц, привлечение вкладов, работа на рынке ценных бумаг. Банк был основан на базе областного управления Промстройбанка СССР, учредителями были крупные областные предприятия.

Нижеиспользуются данные, которые были получены автором из следующих отчётных форм коммерческих банков: «Данные оборотной ведомости по счетам бухгалтерского учёта» (101 форма), «Отчёт о финансовых результатах» (102 форма), «Данные о концентрации кредитного риска» (123 форма). Выборка данных сформирована на 1 число каждого месяца с января 2018 г. по январь 2020 г. Информационная база для каждого банка сформирована отдельно (таблицы 1, 2, рисунки 1 и 2).

Таблица 1

Исходная выборка значений коэффициентов риска К1-К5 для ПАО «ЧЕЛИНДБАНК»

|

Дата |

К1 |

К2 |

К3 |

К4 |

К5 |

|

01.01.2018 |

20.0% |

13.6% |

140.3% |

-3.7% |

13.4% |

|

01.02.2018 |

19.8% |

13.7% |

189.0% |

-3.8% |

13.5% |

|

01.03.2018 |

20.3% |

13.9% |

211.2% |

-3.9% |

13.5% |

|

01.04.2018 |

20.2% |

14.0% |

210.2% |

-3.8% |

13.6% |

|

01.05.2018 |

19.9% |

13.8% |

234.7% |

-2.9% |

13.8% |

|

01.06.2018 |

19.7% |

13.9% |

237.3% |

-3.1% |

13.6% |

|

01.07.2018 |

19.4% |

13.4% |

208.9% |

-3.1% |

13.6% |

|

01.08.2018 |

19.3% |

13.3% |

220.6% |

-3.1% |

13.3% |

|

01.09.2018 |

19.6% |

13.0% |

263.9% |

-2.8% |

13.7% |

|

01.10.2018 |

19.8% |

13.0% |

239.9% |

-2.8% |

13.6% |

|

01.11.2018 |

19.8% |

13.0% |

230.0% |

-2.7% |

13.7% |

|

01.12.2018 |

19.7% |

12.9% |

213.9% |

-2.7% |

13.7% |

|

01.01.2019 |

19.6% |

12.6% |

138.4% |

-2.5% |

14.0% |

|

01.02.2019 |

19.7% |

11.3% |

150.0% |

-0.6% |

14.8% |

|

01.03.2019 |

19.7% |

11.5% |

176.8% |

-0.5% |

15.0% |

|

01.04.2019 |

22.6% |

11.8% |

196.0% |

-0.5% |

15.7% |

|

01.05.2019 |

19.7% |

11.7% |

193.8% |

-0.7% |

15.6% |

|

01.06.2019 |

18.9% |

12.0% |

188.0% |

-0.7% |

14.7% |

|

01.07.2019 |

19.4% |

11.9% |

163.1% |

-0.7% |

15.1% |

|

01.08.2019 |

18.9% |

12.1% |

175.4% |

-0.7% |

14.8% |

|

01.09.2019 |

19.0% |

11.5% |

187.5% |

-0.7% |

15.3% |

|

01.10.2019 |

19.3% |

12.3% |

217.5% |

-0.7% |

14.9% |

|

01.11.2019 |

19.0% |

12.7% |

225.6% |

-0.8% |

14.6% |

|

01.12.2019 |

18.7% |

12.3% |

177.5% |

-0.8% |

14.8% |

|

01.01.2020 |

18.4% |

12.3% |

150.7% |

-0.8% |

14.6% |

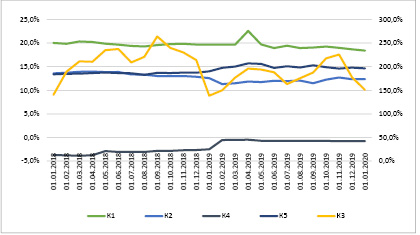

Рис. 1. Динамика коэффициентов риска К1-К5 ПАО «ЧЕЛИНДБАНК» за период 2018–2019 гг.

Таблица 2

Исходная выборка значений коэффициентов риска К1-К5 для ПАО «УРАЛСИБ»

|

Дата |

К1 |

К2 |

К3 |

К4 |

К5 |

|

01.01.2018 |

8.8% |

24.8% |

72.5% |

0.0% |

3.0% |

|

01.02.2018 |

9.1% |

20.7% |

88.4% |

0.0% |

3.2% |

|

01.03.2018 |

10.2% |

20.3% |

78.0% |

0.0% |

3.7% |

|

01.04.2018 |

10.2% |

19.9% |

80.2% |

0.0% |

3.5% |

|

01.05.2018 |

10.1% |

19.4% |

81.9% |

0.0% |

3.6% |

|

01.06.2018 |

9.9% |

20.1% |

89.8% |

0.0% |

3.8% |

|

01.07.2018 |

9.9% |

20.2% |

77.1% |

0.0% |

3.8% |

|

01.08.2018 |

10.4% |

20.0% |

89.1% |

0.0% |

4.0% |

|

01.09.2018 |

10.4% |

20.2% |

87.0% |

0.0% |

4.2% |

|

01.10.2018 |

10.7% |

19.7% |

88.0% |

0.0% |

4.2% |

|

01.11.2018 |

10.5% |

20.2% |

90.6% |

0.0% |

3.9% |

|

01.12.2018 |

10.6% |

19.0% |

81.8% |

0.0% |

4.0% |

|

01.01.2019 |

10.9% |

17.9% |

74.8% |

0.0% |

4.1% |

|

01.02.2019 |

11.4% |

22.7% |

61.2% |

-0.1% |

3.2% |

|

01.03.2019 |

11.6% |

23.2% |

74.7% |

-0.1% |

3.3% |

|

01.04.2019 |

10.4% |

21.6% |

89.9% |

-0.1% |

4.6% |

|

01.05.2019 |

10.5% |

23.0% |

108.6% |

-0.1% |

5.1% |

|

01.06.2019 |

10.2% |

21.6% |

98.9% |

-0.1% |

5.0% |

|

01.07.2019 |

10.9% |

23.6% |

264.4% |

-0.6% |

6.1% |

|

01.08.2019 |

10.9% |

24.9% |

418.6% |

-0.6% |

6.2% |

|

01.09.2019 |

10.6% |

24.7% |

296.4% |

-0.6% |

6.4% |

|

01.10.2019 |

10.8% |

23.4% |

255.4% |

-2.4% |

5.9% |

|

01.11.2019 |

10.7% |

23.7% |

273.9% |

-2.0% |

6.4% |

|

01.12.2019 |

10.8% |

23.7% |

307.1% |

-2.0% |

6.7% |

|

01.01.2020 |

11.1% |

22.2% |

467.0% |

-2.0% |

7.4% |

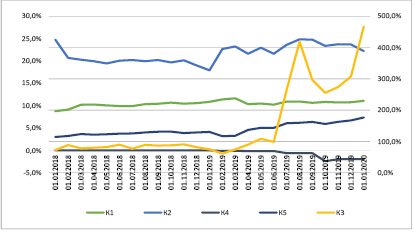

Рис. 2. Динамика коэффициентов риска К1-К5 ПАО «УРАЛСИБ» за период 2018–2019 гг.

Приведем комментарии к таблице 1 и рисунку 1.

Норматив достаточности капитала (K1) поддерживался банком на высоком уровне (на 01.01.2020 г. составил 14.6%), что характеризует степень покрытия рисковых активов собственным капиталом.

Показатель кредитного риска (K2) в целом оставался стабильным на протяжении рассматриваемого периода и находился в зоне допустимого риска (меньше 15%).

Норматив текущей ликвидности (K3) удовлетворял установленному минимальному значению. Значение (К3) отображается по оси справа для удобного отслеживания динамики всех коэффициентов, так как. имеет значения больше 50%. Наиболее высоким показатель был 01.09.18 г. в связи ростом ликвидных активов с 16 680 578 тыс. руб. до 18 711 285 тыс. руб. и снижением обязательств до востребования с 19 083 184 тыс. руб. до 15 132 778 тыс. руб.

Коэффициент риска по долговым обязательствам (K4), удерживаемым до погашения, имел отрицательную динамику, что говорит об обесценении ценных бумаг в рассматриваемый период.

Коэффициент защищенности (K5) находился выше рекомендованного значения, что свидетельствует о стабильности финансовых ресурсов, которые могли быть направлены на покрытие просроченной задолженности.

Норматив достаточности капитала (K1) на всем временном интервале поддерживался банком на уровне примерно 10.5%, что соответствует рекомендованному значению.

Показатель кредитного риска (K2) опустился до 17.9% в январе 2019 г., что связано с ростом в период с 01.12.18 до 01.01.19 ссудной задолженности с 294 746 798 тыс. руб. до 316 020 569 тыс. руб. Банк находился в зоне критического кредитного риска, поскольку граница превысила рекомендованное значение 15%.

Норматив текущей ликвидности (K3) на протяжении 2018–2019 гг, не опускался ниже рекомендованных 50%. Значительные скачки в осенний период 2019 г. связаны с ростом обязательств до востребования и счетов со сроком исполнения обязательств в ближайшие 30 календарных дней. В ноябре 2019 г . банк увеличил ликвидные активы с 139 587750 тыс. руб. до 163511 810 тыс. руб., что позволило повысить уровень текущей ликвидности.

Коэффициент риска по долговым обязательствам (K4), удерживаемым до погашения, с 01.02.2019 г. имел отрицательную динамику., что говорит об обесценении ценных бумаг.

Коэффициент защищенности (K5), который также характеризует наступление риска рентабельности, находился ниже рекомендованного значения, но имея положительный тренд. К 01.01.2020 показатель составил 7.4%, что свидетельствует об улучшении основных финансовых показателей и качества управления активами, которые могут быть направлены на страхование просроченной задолженности.

2. Оценка надежности коммерческого банка с использованием метода главных компонент.

Применим метод главных компонент для определения весов коэффициентов К1 – К5 в линейной свёртке показателей надежности коммерческого банка.

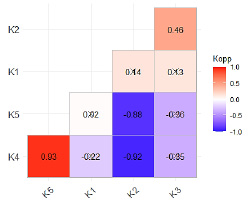

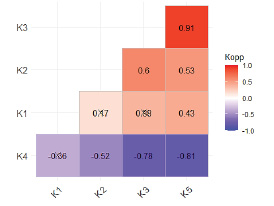

По завершении процедуры масштабирования переменных получим матрицу R парных коэффициентов корреляции (рисунок 3), а также проверим их значимость с помощью p-значения с уровнем значимости 0.05. Определим гипотезу Н0: ρ0 = 0 и альтернативную гипотезу Н1: ρ0 ≠ 0. Если нулевая гипотеза не отвергается и p-value> 0.05, то коэффициент незначим, следовательно, анализируемые величины не коррелируют (таблица 3).

Высокая корреляция наблюдается между коэффициентами K2 и K5, K2 и K4. Поскольку p-value в обоих случаях равен нулю, то связь признается статистически значимой.

Этот вывод обусловлен тем, что рост показателя кредитного риска ведет к сокращению коэффициента защищенности за счет роста активов, по которым существует риск невозврата со стороны заемщика. Кроме того, противоположная связь между показателем кредитного риска и риска по долговым обязательствам обуславливается политикой диверсификации банковских активов.

В дальнейшем использование метода главных компонент позволит нивелировать зависимость между объясняющими переменными. Проведем анализ полученных главных компонент (таблица 4).

Рис. 3. Матрица парных коэффициентов корреляции показателей рисков ПАО «ЧЕЛИНДБАНК»

Таблица 3

Матрица значений p-value для ПАО «ЧЕЛИНДБАНК»

|

K1 |

K2 |

K3 |

K4 |

K5 |

|

|

K1 |

0.5043 |

0.5362 |

0.2941 |

0.9264 |

|

|

K2 |

0.5043 |

0.022 |

0 |

0 |

|

|

K3 |

0.5362 |

0.022 |

0.0823 |

0.0734 |

|

|

K4 |

0.2941 |

0 |

0.0823 |

0 |

|

|

K5 |

0.9264 |

0 |

0.0734 |

0 |

Таблица 4

Анализ главных компонент для ПАО «ЧЕЛИНДБАНК»

|

PC1 |

PC2 |

PC3 |

PC4 |

PC5 |

|

|

Eigenvalue |

1.754 |

1.0108 |

0.8771 |

0.3189 |

0.17901 |

|

Proportion of Variance |

0.615 |

0.2044 |

0.1538 |

0.0203 |

0.0064 |

|

Cumulative Proportion |

0.615 |

0.819 |

0.973 |

0.994 |

1 |

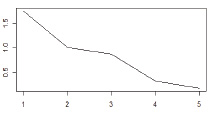

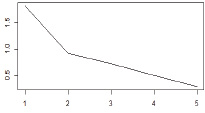

Во второй строке представлена диагональ матрицы D, т.е. собственные значения матрицы парных коэффициентов корреляции. Выбор количества главных компонент зависит от собственного значения. Если значения больше 1, то фактор, который не выделяет дисперсию, эквивалентную дисперсии хотя бы одной переменной, опускается.

В третьей строке отражается вклад каждой переменной в объясненную дисперсию, соответственно, в последней строке содержится накопленный итог суммарной дисперсии.

Для формализации модели отберем три главные компоненты, где накопленная дисперсия равна 97,3% и убывание собственных значений слева направо замедляется ввиду незначительного увеличения доли общей дисперсии (рисунок 4).

Рассмотрим полученную матрицу весов главных компонент (таблица 5) и отберем те, значения весов которых превышают 0.4. Получим следующие результаты:

РС1 = –0.55 × К2 + 0.55 × К4 + 0.53 × К5;

РС2 = –0.95 × К1; РС3 = –0.92 × К3.

Поскольку PC1 объясняет 61.5% исходной вариации признаков, PC2 – 20.4%, PC3 – 15.4% для совокупной оценки надежности возьмем каждую компоненты с весом, пропорциональным ее доле в суммарной дисперсии (поскольку перед проведением анализа все переменные были стандартизированы и в совокупности прямо пропорциональны оцениваемой надежности).

С учетом того, что сумма весов должна быть равна 1, рассчитаем скорректированные веса каждой компоненты:

для

для

для

Рис. 4. Представление главных компонент для ПАО «ЧЕЛИНДБАНК»

Таблица 5

Матрица весов главных компонент ПАО «ЧЕЛИНДБАНК»

|

PC1 |

PC2 |

PC3 |

|

|

K1 |

-0.11 |

-0.95 |

-0.24 |

|

K2 |

-0.55 |

0.06 |

-0.08 |

|

K3 |

-0.32 |

-0.20 |

0.92 |

|

K4 |

0.55 |

-0.01 |

0.25 |

|

K5 |

0.53 |

-0.24 |

0.15 |

Получим следующие выражение для взвешенной оценки надёжности ПАО «ЧЕЛИНДБАНК»:

F = 0.63 × PC1 + 0.21 × PC2 + 0.16 × PC3 = = – 0.12 × K1 – 0.4125 × K2 + 0.15 × K3 + + 0.36 × K4 + 0.33 × K5.

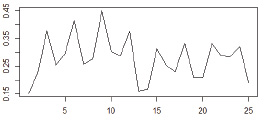

Динамика показателя надежности ПАО «ЧЕЛИНДБАНК» нестабильна по месяцам и находилась в диапазоне от 0.15 до 0.41 (рисунок 5). На начало 2018 г. оценка сохранялась на уровне 0.15, на 01.01.19 – 0.16, на 01.01.20 – 0.19, что свидетельствует об улучшении показателей надежности банка (таблица 6).

Действительно, коэффициент риска по долговым обязательствам снизился с 3.7% до 0.08%. Коэффициент защищенности увеличился с 13. 4% до 14. 6% и находится выше рекомендованного значения на всем рассматриваемом периоде, что свидетельствует о стабильности финансовых ресурсов, которые могут быть направлены на покрытие просроченной задолженности. Наивысшее значение показателя пришлось на 01.09.18 и связано с ростом коэффициента текущей ликвидности до 263%.

Таблица 6

Средневзвешенная оценка надежности ПАО «ЧЕЛИНДБАНК»

|

Дата |

F1 |

|

01.01.2018 |

0.15 |

|

01.02.2018 |

0.23 |

|

01.03.2018 |

0.38 |

|

01.04.2018 |

0.25 |

|

01.05.2018 |

0.30 |

|

01.06.2018 |

0.41 |

|

01.07.2018 |

0.26 |

|

01.08.2018 |

0.28 |

|

01.09.2018 |

0.45 |

|

01.10.2018 |

0.31 |

|

01.11.2018 |

0.29 |

|

01.12.2018 |

0.38 |

|

01.01.2019 |

0.16 |

|

01.02.2019 |

0.17 |

|

01.03.2019 |

0.31 |

|

01.04.2019 |

0.25 |

|

01.05.2019 |

0.23 |

|

01.06.2019 |

0.33 |

|

01.07.2019 |

0.21 |

|

01.08.2019 |

0.21 |

|

01.09.2019 |

0.33 |

|

01.10.2019 |

0.29 |

|

01.11.2019 |

0.29 |

|

01.12.2019 |

0.32 |

|

01.01.2020 |

0.19 |

Проведем аналогичный анализ для коммерческого банка ПАО «УРАЛСИБ». Матрица R парных коэффициентов корреляции (рисунок 6) показывает статистически значимую высокую зависимость между показателями K3 и K5, K3 и К4 (таблица 7). С позиции финансового менеджмента с ростом активов, приносящих доход, снижается показатель защищенности от потенциальных потерь до того, как будет пересмотрен резервный фонд. Кроме того, банку необходимо поддерживать резервы на возможные убытки под вложения в долговые обязательства, поскольку существует риск обесценения ценных бумаг.

Проверим их значимость с помощью p-значения с уровнем значимости 0.05. Определим гипотезу Н0: ρ0 = 0 и альтернативную гипотезу Н1: ρ0 ≠ 0. Если нулевая гипотеза не отвергается и p-value> 0.05, то коэффициент незначим.

Высокая корреляция наблюдается между коэффициентами K2 и K5, K2 и K4. Поскольку p-value в обоих случаях = 0, то связь признается статистически значимой.

Рис. 5. Динамика показателя надежности ПАО «ЧЕЛИНДБАНК»

Рис. 6. Матрица парных коэффициентов корреляции показателей рисков для ПАО «УРАЛСИБ»

Таблица 7

Матрица значений p-value для ПАО «УРАЛСИБ»

|

K1 |

K2 |

K3 |

K4 |

K5 |

|

|

K1 |

0.4073 |

0.06 |

0.074 |

0.0339 |

|

|

K2 |

0.4072 |

0.005 |

0.009 |

0.006 |

|

|

K3 |

0.0604 |

0.022 |

0 |

0 |

|

|

K4 |

0.0734 |

0 |

0.0823 |

0 |

|

|

K5 |

0.0339 |

0.006 |

0.0734 |

0 |

Таблица 8

Анализ главных компонент ПАО «УРАЛСИБ»

|

PC1 |

PC2 |

PC3 |

PC4 |

PC5 |

|

|

Eigenvalue |

1.8187 |

0.9206 |

0.7213 |

0.4936 |

0.2847 |

|

Proportion of Variance |

0.6615 |

0.1695 |

0.1041 |

0.0487 |

0.01621 |

|

Cumulative Proportion |

0.6615 |

0.831 |

0.9351 |

0.9838 |

1 |

Вывод анализа корреляционных взаимосвязей обуславливается тем, что рост показателя кредитного риска ведет к снижению коэффициента защищенности с ростом активов, по которым есть риск невозврата. Кроме того, противоположная связь между показателем кредитного риска и риска по долговым обязательствам обуславливается политикой диверсификации банковских активов. В дальнейшем использование метода главных компонент позволит нивелировать зависимость между объясняющими переменными.

Проведем анализ главных компонент (таблица 8).

Для формализации модели отберем три главные компоненты, где накопленная дисперсия составляет 83,1% и убывание собственных значений слева направо замедляется ввиду незначительного увеличения доли общей дисперсии (рисунок 7).

Рис. 7. Представление главных компонент для ПАО «УРАЛСИБ»

Далее рассмотрим полученную матрицу весов главных компонент (таблица 9) и отберем те, значения весов которых выше 0.4. Получим следующие значения:

РС1 = 0.52 × К3 – 0.49 × К4 + 0.52 × К5;

РС2 = 0.88 × К1 – 0.47 × К2.

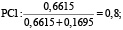

Поскольку PC1 объясняет 66.15% исходной вариации признаков (таблица 8), PC2 – 16.95%, то для совокупной оценки надежности возьмем каждую компоненты с весом, пропорциональным ее доле в суммарной дисперсии (поскольку перед проведением анализа все переменные были стандартизированы и в совокупности прямо пропорциональны оцениваемому показателю). С учетом того, что сумма весов должна быть равна 1, рассчитаем скорректированные веса каждой компоненты:

для

для

Таблица 9

Матрица весов главных компонент ПАО «УРАЛСИБ»

|

PC1 |

PC2 |

|

|

K1 |

0.29 |

0.88 |

|

K2 |

0.38 |

-0.47 |

|

K3 |

0.52 |

-0.09 |

|

K4 |

-0.49 |

0.05 |

|

K5 |

0.52 |

0.00 |

Получим следующее выражение для взвешенной оценки надежности ПАО «УРАЛСИБ»:

F = 0.8 × РС1 + 0.2 × РС2 = = 0.176 × К1 – 0.094 × К2 + 0.416 × К3 – – 0.36 × К4 + 0.416 × К5.

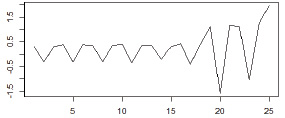

Динамика показателя надежности ПАО «УРАЛСИБ» нестабильна по месяцам и находится в диапазоне от – 1.57 до 1.97 (рисунок 8). На начало 2018 г. оценка надежности сохранялась на уровне 0.3, на 01.01.19 – 0.2, на 01.01.20 – 0.3 (таблица 10). Низкое значение надежности обусловлено, в первую очередь, высоким значением коэффициента кредитного риска, а также обесценением ценных бумаг ввиду ухудшения показателя риска по долговым обязательствам, удерживаемым до погашения.

Рис. 8. Динамика показателя надежности ПАО «УРАЛСИБ»

Таблица 10

Средневзвешенная оценка надежности ПАО «УРАЛСИБ»

|

Дата |

F1 |

|

01.01.2018 |

-0.30 |

|

01.02.2018 |

0.31 |

|

01.03.2018 |

0.37 |

|

01.04.2018 |

-0.30 |

|

01.05.2018 |

0.38 |

|

01.06.2018 |

0.33 |

|

01.07.2018 |

-0.30 |

|

01.08.2018 |

0.34 |

|

01.09.2018 |

0.41 |

|

01.10.2018 |

-0.34 |

|

01.11.2018 |

0.35 |

|

01.12.2018 |

0.33 |

|

01.01.2019 |

-0.20 |

|

01.02.2019 |

0.29 |

|

01.03.2019 |

0.42 |

|

01.04.2019 |

-0.41 |

|

01.05.2019 |

0.42 |

|

01.06.2019 |

1.12 |

|

01.07.2019 |

-1.57 |

|

01.08.2019 |

1.19 |

|

01.09.2019 |

1.12 |

|

01.10.2019 |

-1.05 |

|

01.11.2019 |

1.27 |

|

01.12.2019 |

1.97 |

|

01.01.2020 |

-0.30 |

Следует заметить, что снижение устойчивости связано с резким ростом рыночного риска и ростом резервов на возможные потери по долговым обязательствам.

Коэффициент защищенности, который также характеризует риск рентабельности, находился в периоде с 01.01.18 до 01.04.19 ниже рекомендованного значения, имея положительный тренд. К 01.01.20 значение показателя составило 7.4%, что свидетельствует об улучшении основных финансовых показателей и качества управления активами, которые могут быть направлены на страхование просроченной задолженности.

3. Сравнительный анализ результатов оценок надежности коммерческих банков с данными рейтинговых агентств.

Для сравнения полученных на основе риск-ориентированного подхода с использованием метода главных компонент оценок надежности коммерческих банков ПАО «ЧЕЛИНДБАНК» и ПАО «УРАЛСИБ» рассмотрим позиции этих кредитных организаций в рейтингах, публикуемых агентствами «Эксперт РА», «Fitch», «Moody’s».

По итогам 2019 г. ПАО «ЧЕЛИНДБАНК» присвоен рейтинг ruA+, который характеризует высокий потенциал банка своевременно выполнить финансовые обязательства в кратко- и среднесрочной перспективе в условиях «не шоковых» рыночных изменений. Агентством Fitch банку ПАО «ЧЕЛИНДБАНК» присвоен рейтинг BB–, характеризующий подверженность внешним изменениям в краткосрочной перспективе и наличие рискованных обязательств с чертами спекулятивных.

На начало 2020 г. ПАО «УРАЛСИБ» получило рейтинг B+ от агентства «Fitch» и B3 от «Moody’s», которые говорят о достаточном уровне кредитоспособности в ближайшей перспективе, однако вероятность финансовых сложностей в случае необходимости выполнения значительных обязательств оценивается как высокая. В среднесрочной перспективе вероятность покрытия рисков финансовых потерь зависит от макроэкономической ситуации.

Учитывая различные рейтинговые показатели агентств, российское представительство «Forbes» опубликовали свой рейтинг по надежности коммерческих банков в РФ в 2019 г., где 45-е место занял ПАО «ЧЕЛИНДБАНК» и 59-е – ПАО «УРАЛСИБ».

По результатам проведённого выше анализа интегральная оценка надежности коммерческого банка ПАО «ЧЕЛИНДБАНК» составила 0.19 на дату 01.01.20, в то время как средний показатель уровня надежности за год с учетом месячных колебаний составил 0.25.

Итоговая оценка финансовой устойчивости ПАО «УРАЛСИБ» составила 0.3, средняя – 0.32.

С учетом рассмотренных риск-факторов и целевой оценки можно сделать вывод, что ПАО «УРАЛСИБ» показал меньший уровень надежности с учетом изменений рыночной конъюнктуры, несмотря на высокую текущую ликвидность, что указывает на возможное наличие спекулятивных операций и рисковую кредитную политику. ПАО «ЧЕЛИНДБАНК» более надежен в краткосрочной перспективе: поддерживает должный уровень нормативов, нивелируя рассмотренные выше факторы риска. Заключения ведущих рейтинговых агентств подтверждают этот вывод.

Выводы и рекомендации

Основные результаты, представленные в работе:

- разработана модель и численные алгоритмы оценки надежности коммерческого банка с учетом риск-факторов;

- проведена адаптация информационно-алгоритмического обеспечения модели оценки рисков коммерческого банка и расчета интегрального показателя надежности коммерческого банка для последующего использования в процедурах рейтингования.

Основной вывод – взвешенная оценка надежности коммерческих банков, полученная на основе риск-ориентированного подхода с использованием метода главных компонент, повышает ее точность, поскольку более чувствительна к изменениям значений банковских рисков. Данный вывод подтверждается результатами оценки надежности исследуемых коммерческого банка за период 2018-2019 гг.

Библиографическая ссылка

Решульская Е.М. ИНТЕГРАЛЬНАЯ ОЦЕНКА НАДЕЖНОСТИ КОММЕРЧЕСКОГО БАНКА // Вестник Алтайской академии экономики и права. 2021. № 4-1. С. 96-107;URL: https://vaael.ru/ru/article/view?id=1654 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.1654