Введение

На современном этапе развития нашего государства проблемы повышения эффективности общественных финансов активно обсуждаются учеными, а также специалистами имеющими практический опыт в данной области. Обозначенной проблеме, а также особенностям функционирования бюджетного процесса посвящены работы: М.П. Афанасьева, С.В. Барулина, И.А. Бойко, Л.Н. Борисоглебской, В.П. Горегляда, Т.В. Грицюка, Н.Б. Ермасовой, В.В. Журавлева, Н.А. Истоминой, И.А. Киселева, В.В. Климанова, Т.М. Ковалевой, В.В. Котилко, Н.В. Крашенниковой, А.А. Михайловой, В.Г. Панскова, В.А Парыгиной, М.А. Печенской, Г.Б. Поляка, Б.Г. Преображенского, В.М. Родионовой, М.В. Романовского [4,7,8] и др. Изучение трудов вышеупомянутых ученых позволило нам сделать заключение о том, что ряд вопросов, в частности совершенствования межбюджетных отношений, по сей день остаются дискуссионными тем самым, на наш взгляд, подтверждая необходимость проведении дальнейших научных изысканий в данной области.

Целью исследования является развитие научных основ межбюджетных отношений посредством теоретического осмысления данной категории и внесения дополнений в трактовку понятийного аппарата с учетом понимания сущности общественных финансов.

Материалы и методы исследования

Теоретической основой исследования послужили труды отечественных ученых в области общественных финансов, публикации в ведущих научных изданиях, посвященные вопросам совершенствования бюджетного процесса в Российской Федерации, а также материалы международных научно-практических конференций по вопросам развития бюджетного процесса и межбюджетных отношений.

Информационная база исследования представлена законодательными, нормативными и методологическими материалами Правительства Российской Федерации, а также органов государственной власти регионов, органов местного самоуправления и др.

Методологической платформой для достижения необходимой научной глубины исследования явился системный подход познания.

Результаты исследования и их обсуждение

Понятие «межбюджетные отношения» является достаточно сложной экономической категорией. Посредством организации данных отношений происходит упорядоченное взаимодействие между субъектами бюджетного процесса на всех уровнях бюджетной системы Российской Федерации. Дефиниция исследуемого понятия закреплена в статье 6 Бюджетного кодекса Российской Федерации – это «взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса» [2]. Как видим в приведенном определении объектный аспект исследуемой категории раскрывается через понятие «бюджетные правоотношения», которые, согласно ст. 1 Бюджетного кодекса Российской Федерации, определяются как «отношения, возникающие между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга; отношения, возникающие между субъектами бюджетных правоотношений в процессе составления и рассмотрения проектов бюджетов бюджетной системы Российской Федерации, утверждения и исполнения бюджетов бюджетной системы Российской Федерации, контроля их исполнения, осуществления бюджетного учета, составления, рассмотрения и утверждения бюджетной отчетности» [2].

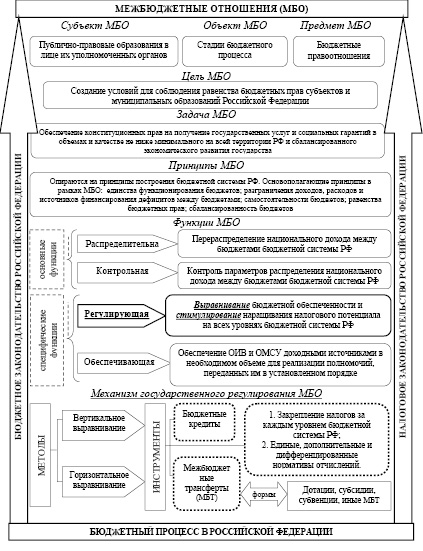

Исходя из рассмотренного, можно сделать следующее обобщение: на законодательном уровне установлен достаточно широкий спектр оснований для межбюджетных отношений, однако не закреплен их субъектный состав, цель, задача, принципы и функции, что не позволяет в полной мере раскрыть экономическую суть исследуемой категории. Ранее мы отмечали, что в бюджетном процессе в Российской Федерации посредством межбюджетных отношений осуществляется оперативное управление общественными финансами, следовательно, решение проблемы их эффективности невозможно без четкого понимания экономической основы организации обозначенного межбюджетного взаимодействия [6]. В этой связи нами предложены соответствующие дополнения в трактовку понятийного аппарата, представленные на рисунке.

Раскроем суть обозначенных уточнений.

Учитывая формулировку, представленную в Бюджетном кодексе Российской Федерации, субъектами межбюджетных отношений выступают публично-правовые образования. Однако, в бюджетном законодательстве и Гражданском кодексе Российской Федерации отсутствует прямое определение термина «публично−правовое образование», а в научной литературе за данным понятием закреплен лишь перечень субъектов, поименованных в ст. 124 Гражданского кодекса Российской Федерации: Российская Федерация, субъекты Российской Федерации, муниципальные образования. Отметим, согласно ст. 125 Гражданского кодекса Российской Федерации обозначенные выше субъекты гражданского права вступают в правоотношения через свои уполномоченные органы в рамках их компетенции, установленной актами, определяющими статус этих органов [3].

Содержание понятия «межбюджетные отношения»

Принимая во внимание смысловую нагрузку словосочетания «межбюджетные отношения», можно предположить, что данные отношения возникают между бюджетами всех уровней бюджетной системы Российской Федерации. Впрочем, бюджет не является субъектом правоотношений, следовательно, взаимоотношения могут осуществляться только между собственниками бюджетных средств.

В соответствии со ст. 71, 72, 73, 132 Конституции Российской Федерации бюджеты находятся в ведении Российской Федерации, субъектов и муниципальных образований Российской Федерации [1] с соответствующими бюджетными полномочиями, закрепленными в ст. 7, 8, 9 Бюджетного кодекса Российской Федерации [2].

Согласно п. 4 ст. 214 Гражданского кодекса РФ «средства соответствующего бюджета и иное государственное имущество, не закрепленное за государственными предприятиями и учреждениями, составляют государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа» и являются их собственностью [3].

Необходимо отметить, что бюджеты всех уровней бюджетной системы Российской Федерации формируются уполномоченными на это органами государственной власти и местного самоуправления, вступающими во взаимоотношения по вопросам организации и осуществления бюджетного процесса, участники которого поименованы в ст. 152 Бюджетного кодекса Российской Федерации [2].

Таким образом, с учетом изложенного, предлагаем определять: под субъектом межбюджетных отношений – публично-правовые образования в лице уполномоченных органов государственной власти и органов местного самоуправления, наделенные бюджетной компетенцией; под объектом межбюджетных отношений − стадии бюджетного процесса; под предметом межбюджетных отношений – бюджетные правоотношения по поводу организации и осуществления бюджетного процесса.

В соответствии со ст. 1, 4, 5 и гл. 3 Конституции Российской Федерации Россия является федеративным государством в состав которого входят равноправные субъекты Российской Федерации – республики, края, области, города федерального значения, автономные области, автономные округа [1]. С учетом этого, а также принимая во внимание определенные выше субъект, объект и предмет межбюджетных отношений, считаем, что целью исследуемых отношений является создание условий, способствующих соблюдению равенства бюджетных прав субъектов Российской Федерации и соответствующих муниципальных образований, сочетая при этом интересы Российской Федерации. Достижение обозначенной цели межбюджетных отношений, на наш взгляд, возможно путем решения следующей задачи: обеспечение конституционных прав на получение государственных услуг и социальных гарантий в объемах и качестве не ниже минимального на всей территории нашей страны, а также сбалансированного экономического развития государства при оптимальном использовании бюджетного потенциала каждого уровня бюджетной системы Российской Федерации.

Раскрывая принципы межбюджетных отношений полагаем, поскольку посредством организации данного взаимодействия осуществляется цепочка взаимосвязей в вертикальной и горизонтальной системе координат между бюджетами бюджетной системы Российской Федерации, следовательно, императивы, на которых строятся межбюджетные отношения должны опираться на основы построения национальной бюджетной системы. На наш взгляд, для межбюджетных отношений важнейшими из них можно выделить следующие:

− принцип единства бюджетной системы Российской Федерации, который реализуется через единство экономического пространства, бюджетно-налогового законодательства, что обеспечивает определенное единообразие бюджетного процесса и функционирование бюджетов на всех уровнях бюджетной системы Российской Федерации;

− принцип разграничения доходов, расходов и источников финансирования дефицитов между бюджетами бюджетной системы Российской Федерации, который реализуется через постоянное либо временное закрепление соответствующих видов доходов, расходов и источников финансирования дефицитов бюджетов и установлению бюджетных полномочий по формированию доходов и источников финансирования дефицитов бюджетов, а также прав на осуществление расходов за определенным уровнем бюджетной системы Российской Федерации;

− принцип самостоятельности бюджетов бюджетной системы Российской Федерации, который реализуется в соответствии с федеральным бюджетно-налоговым законодательством путем определения собственных доходных источников бюджета каждого уровня бюджетной системы Российской Федерации, самостоятельного осуществления бюджетного процесса, определения форм и направлений расходования бюджетных средств соответствующим уровнем национальной бюджетной системы;

− принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований, основанный на равноправии всех субъектов Российской федерации и реализуется посредством применения единых для всех методик распределения доходов и расходов между бюджетами национальной бюджетной системы;

− принцип сбалансированности бюджетов бюджетной системы Российской Федерации, который реализуется посредством соблюдения равновесия между расходами бюджета и источниками их финансирования, то есть доходы должны быть сформированы в достаточном объеме, чтобы обеспечить все утвержденные виды расходов каждого уровня бюджетной системы Российской Федерации.

Отметим, что все основы организации межбюджетных отношений находятся во взаимосвязи друг с другом.

Далее перейдем к рассмотрению функций межбюджетных отношений. На наш взгляд, межбюджетные отношения представляют собой развитие финансовых отношений, соответственно им присущи денежные характеристики, следовательно, они выполняют:

− распределительную функцию, которая проявляется посредством перераспределения национального дохода по всем звеньям бюджетной системы;

− контрольную функцию, которая проявляется посредством государственного и муниципального контроля параметров распределения национального дохода между всеми звеньями бюджетной системы Российской Федерации.

Поскольку, как было отмечено нами ранее, предметом межбюджетных отношений выступают бюджетные правоотношения по поводу организации и осуществления бюджетного процесса, предметом которого в свою очередь являются бюджеты всех уровней национальной бюджетной системы, мы полагаем, что межбюджетным отношениям присущи специфические функции бюджета: обеспечивающая и регулирующая.

Обеспечивающая функция межбюджетных отношений проявляется посредством обеспечения в необходимом объеме бюджетных средств для выполнения органами государственной власти и местного самоуправления полномочий, переданных им в установленном порядке от соответствующего уровня бюджетной системы Российской Федерации.

Регулирующая функция межбюджетных отношений реализуется посредством сбалансированного сочетания:

− целенаправленного распределения бюджетных средств по вертикальным и горизонтальным связям системы бюджетов бюджетной системы Российской Федерации на выравнивание бюджетной обеспеченности до минимального уровня в случае недостаточности налогового потенциала соответствующего уровня бюджета, что позволяет гарантировать региональным и местным бюджетам необходимый объем финансовых ресурсов для финансирования расходных обязательств;

− целенаправленного распределения бюджетных средств на стимулирование наращивания налогового потенциала и повышения эффективности использования бюджетных средств на всех уровнях бюджетной системы Российской Федерации, влияя тем самым на темпы роста экономического развития, как отдельных субъектов и муниципальных образований, так и на макроуровне в масштабах всего государства.

Считаем необходимым отметить, если обозначенные цели регулирующей функции межбюджетных отношений будут осуществляться независимо одна от другой, то между ними может возникнуть противоречие, которое чревато дисбалансом пропорций распределения финансовых ресурсов. Так, резкое смещение акцентов в сторону выравнивания бюджетной обеспеченности не позволит получить возможность наращивания налогового потенциала нуждающимся в данной подпитке бюджетам соответствующего уровня бюджетной системы Российской Федерации. В свою очередь чрезмерная активность в сторону стимулирующей цели, в долгосрочной перспективе не даст возможности для увеличения потенциала менее благополучным бюджетам в плане доходной состоятельности перейти в соответствующую группу для получения финансовых ресурсов на стимулирование экономического развития на микро и макроуровнях и повышение эффективности общественных финансов. Достижение соответствующего баланса в ходе межбюджетного взаимодействия возможно посредством применения в бюджетном процессе механизма государственного регулирования межбюджетных отношений, оказывающего непосредственное влияние на эффективность общественных финансов. Функционирование данного механизма обусловливается комплексом законодательных норм и правил, а также совокупностью соответствующих методов и инструментов [5].

Подводя итог изложенному, отметим, в ходе проведенного нами исследования рассмотрено содержание понятия «межбюджетные отношения» путем определения аспектов, касающихся его субъектного состава, объекта, предмета, цели, задачи, принципов и функций, что, по нашему мнению, позволяет глубже раскрыть экономическую суть данной категории, тем самым способствуя созданию предпосылок для решения вопросов повышения эффективности общественных финансов.

Заключение

В завершении настоящего исследования сформулируем полученные нами выводы.

Определение понятия «межбюджетные отношения», зафиксированное в Бюджетном кодексе Российской Федерации, является достаточно обобщенным и не в полной мере раскрывает их научную глубину. В этой связи нами сформулированы соответствующие уточнения научная новизна которых обеспечена конкретизацией субъектного состава исследуемой категории, функций, цели и особенностей функционирования.

Межбюджетные отношения играют важную роль в бюджетном процессе в Российской Федерации, поскольку путем межбюджетного взаимодействия осуществляется оперативное управление общественными финансами, соответственно, качество его организации имеет вполне определенное влияние на их эффективность [6].

Вопросы межбюджетного взаимодействия решаются посредством применения механизма регулирования межбюджетных отношений, следовательно, нахождение справедливых, прозрачных, научно обоснованных методов и инструментов обусловливающих его функционирование, на наш взгляд, является одним из направлений совершенствования бюджетного процесса в Российской Федерации, поскольку будет способствовать сбалансированности национальной бюджетной системы, что в свою очередь создаст предпосылки для повышения эффективности общественных финансов.

Библиографическая ссылка

Караулова Ю.В. СУЩНОСТНЫЕ ОСНОВЫ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ // Вестник Алтайской академии экономики и права. 2021. № 4-1. С. 69-74;URL: https://vaael.ru/ru/article/view?id=1650 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.1650