Введение

Начало XXI века характеризовалось интенсивным внедрением информационных, цифровых технологий во все сферы жизни – в науку, в образование, в экономику, даже в организацию дорожного движения, и этот список можно бесконечно продолжать. Действительно, это можно сравнить и приравнять по значимости к промышленной революции, и даже назвать четвертой промышленной революцией или цифровой революцией. Данная тенденция позволяет создавать новые отрасли экономики, при этом существенно уменьшаются издержки, повышается производительность и эффективность труда.

На сегодняшний день в России существует приоритет в экономической политике: цифровизация экономики – заявил президент России В.В. Путин на заседании саммита БРИКС в 2018 году. «Но что касается цифровой экономики, без цифровой экономики мы не сможем перейти к следующему технологическому укладу, а без этого перехода к новому технологическому укладу в российской экономике, а значит у страны, нет будущего. Поэтому это задача номер один в сфере экономики, которую мы должны решить», – подчеркнул президент страны.

Цель исследования: рассмотреть влияние цифровизации экономики на процесс финансового контроля.

Материал и методы исследования

Для проведения исследований были использованы общенаучные методы познания (анализ, синтез, аналогия сравнение, обобщение). Материалами исследования являются периодические издания.

Результаты исследования и их обсуждение

Прежде чем рассмотреть влияние цифровизации экономики, в частности, на процесс финансового контроля, рассмотрим понятие «финансовый контроль» более подробно.

Подходы к определению «финансовый контроль» различных авторов

|

№ п/п |

Автор |

Определение. Финансовый контроль - |

|

1 |

Ильин А.Ю. |

особая форма деятельности специально уполномоченных государственных органов и хозяйствующих субъектов, основанная на властных предписаниях правовых норм, направленная на проверку своевременности и точности финансового планирования, обоснованности и полноты поступления доходов в соответствующие фонды денежных средств, правильности и эффективности их использования, осуществление принудительных изъятий в бюджетную систему, установление оснований для применения мер ответственности за нарушение финансового законодательства» [11] |

|

2 |

Шохин С.О. |

межотраслевая система надзора наделенных контрольными функциями государственных и общественных органов за финансово-хозяйственной деятельностью субъектов хозяйствования в целях объективной оценки экономической эффективности этой деятельности, установления законности и целесообразности финансовых операций и выявления резервов роста государственного бюджета [15] |

|

3 |

Арабян К.К. |

деятельность органов государственной (муниципальной) власти и управления, предусмотренная законодательством, по выявлению, предупреждению и пресечению ошибок (злоупотреблений) в управлении государственными (муниципальными) денежными и материальными ресурсами, используемыми в хозяйственной деятельности, несоблюдения финансового законодательства, а также недостатков в организации систем управления финансово-хозяйственной деятельностью государственных (муниципальных) организаций и их объединений [4] |

|

4 |

Бровкина Н.Д. |

функция управления, представляющая собой деятельность контролирующих субъектов по оценке соответствия совершаемых управляемым субъектом операций финансовым интересам управляющего субъекта [5] |

Любое государство не может обеспечить нормальное его функционирование без отлаженной системы государственного контроля, особенно без финансового контроля. Контроль – это не та система, которая находится над или вне системы государственного управления в отличие от государственного аудита. В современной экономической литературе существует множество интерпретаций понятия «финансовый контроль». Рассмотрим некоторые из них (таблицу).

В своем определении Бровинкин Н.Д. определяет контролирующие субъекты, как органы государственной власти; контролируемые субъекты – органы государственной власти и местного самоуправления, юридические и физические лица. объекты контроля – финансовая и связанная с ней хозяйственная деятельность контролируемых субъектов [5].

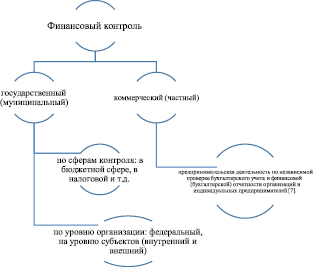

Рассмотрев 4 определения различных авторов, можно утверждать, что зачастую понятия «финансовый контроль» отожествляется, используется как синоним такому понятию как «государственный финансовый контроль» (далее ГФК). Однако, в учебнике А.Ю. Быстрякова существует разделение финансового контроля на государственный и коммерческий (рис. 1). Государственный контроль вкл. в себя контроль за:

– исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов;

– организацией денежного обращения;

– использованием кредитных ресурсов;

– состоянием государственного внутреннего и внешнего долга, государственных резервов;

– предоставлением финансовых и налоговых льгот и преимуществ [8].

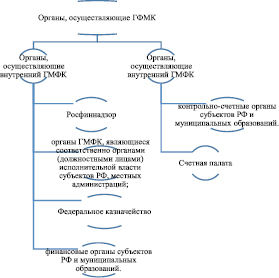

Существует классификация ГФК: по сферам контроля, по уровню организации, по уровню управления, по методологическому приему и т. д. Рассмотрим классификацию ГФК согласно БК РФ: внешний и внутренний государственный контроль. Внешний государственный финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью соответственно Счетной палаты Российской Федерации, контрольно-счетных органов субъектов Российской Федерации и муниципальных образований. Внутренний государственный финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью Федерального казначейства, органов государственного финансового контроля, являющихся соответственно органами (должностными лицами) исполнительной власти субъектов Российской Федерации, местных администраций, финансовых органов субъектов Российской Федерации (муниципальных образований) [1].

Рис. 1. Структура финансовый контроля

Рис. 2. Органы, осуществляющие ГФМК

Существуют органы, которые осуществляют ГМФК (рис. 2). Условно, их можно разделить на органы, которые осуществляют внутренний/внешний контроль. Согласно Приказу Федерального Казначейства от 29 декабря 2017 г. № 385, центральный аппарат Федеральное казначейства, а так же его отделы по субъектам – управление Федерального казначейства – органы, осуществляющие функции по осуществлению внутреннего государственного финансового контроля в сфере бюджетных правоотношений [15]. Рассмотрим более подробно деятельность Управления Федерального Казначейства (далее, УФК). Данный орган осуществляет контроль:

1) за непревышением лимитов бюджетных обязательств и (или) бюджетных ассигнований;

2) наличием документов, подтверждающих возникновение денежного обязательства, подлежащего оплате за счет средств бюджета и др. [8].

УФК осуществляет предварительный финансовый контроль в целях предупреждения и недопущения нарушений бюджетного законодательства. Существует классификатор рисков, выявляемых УФК в ходе осуществления контроля в финансово-бюджетной сфере, где более подробно описываются риски и области контроля.

В 2015–2018 годах активно обсуждается цифровое будущее финансового контроля. В 2018 году на ежегодной международной научно-практической конференции России в области экономики им. Е.Т. Гайдара активно обсуждалась тема, связанная с изменениями в методах, способах государственного контроля и надзора в экономике, связанными с формированием глобального цифрового экономического пространства. Р.Е. Артюхин, руководитель Федерального казначейства, принял участие в экспертной дискуссии «Финансовый контроль и банковский надзор в цифровом государстве» [13]. Р.Е. Артюхин отметил, что благодаря цифровизации экономики сократился разрыв между объектом контроля и тем, кто его контролирует. Цифровые технологии дают возможность в режиме реального просмотра видеть, как работает объект контроля. Таким образом, происходит повышение уровня компетенции контролера. Так же, в выступлении упоминается информационная система в сфере закупок и отмечается, что это самый зримый результат работы. После внедрения информационной системы наблюдается соблюдение закона со стороны поставщиков. Информационная система в сфере закупок означает прозрачность в сфере закупок. На электронной площадке происходят торги, далее в личном кабинете формируется весь массив необходимых документов, начиная от объявления закупки, какие были ценовые предложения, какова цена контракта, о самом контракте и о его исполнении, т. е. существует вся информация о каждом государственном заказчике, каждой закупке [7]. Благодаря данной информационной системе проводятся исследования, обсуждения, расследования, которые зачастую служат толчком для принятия мер последующего реагирования (в том числе, контрольно-надзорными органами), так и мощным инструментом превентивного воздействия для снижения степени коррупциогенности в сфере государственных (муниципальных) закупок [12]. С помощью информационной системы в сфере закупок возможно выявить информацию об очень дорогих или наоборот очень дешевых закупках.

Еще в 2015 году заместитель руководителя Федерального казначейства С.Е. Прокофьев в статье «Новации в сфере государственного финансового контроля, осуществляемого Казначейством России» отмечал значимость формирования государственной автоматизированной системы «Электронный бюджет» [12]. Уже сейчас эта система активно работает и предназначена для обеспечения прозрачности, открытости и подотчётности деятельности государственных органов и др., а также в целях повышения качества их финансового менеджмента за счёт формирования единого информационного пространства [10].

На ближайшую перспективу перед УФК стоят задачи: повышение эффективности бюджетных расходов и снижение издержек. Если рассматривать ближайшие изменения УФК, связанные с цифровизацией экономики, то важно отметить, что к 2021 году Минфин намерен трансформировать Казначейство в платежную систему, что и поможет выполнить задачи, указанные выше [9]. Казначейство будет доводить средства до бюджетополучателей в режиме онлайн. Данное преобразование планируется начать с изменений в БК РФ. Далее, в ЦБ РФ откроется единый казначейский счет, с помощью которого будет происходить обслуживание всех клиентов Казначейства. К 2020 г. все счета, которые будут на тот момент в Банке России, будут переведены в непосредственно в Казначейство, после чего оно начнет функционировать как полноценная платежная система. Как подчеркнул министр финансов России, А.Г. Силуанов, система казначейских платежей существенно сократит сроки осуществления расчетов бюджета, благодаря чему произойдет увеличение оборачиваемости бюджетных средств [14].

Выводы

Цель цифровизации экономики стоит перед Россией уже давно, но по-настоящему эта цель реализуется только последние 2–3 года. Совершенно ясно, что цифровизация существенно изменит существующие экономические отношения, возможно, в лучшую сторону, как это ожидается, а возможно, и в худшую сторону. Тем не менее, государственная программа «Цифровая экономика России» рассчитана до 2024 года, но результаты мы уже видим сейчас. Немаловажную роль играет цифровизация в государственном секторе экономики. Благодаря этому процессу значительно: уменьшаются расходы, время, при этом предоставляются более качественные услуги населению, бизнесу; изменяется процесс контроля, в т. ч. и финансового. Федеральное Казначейство, являясь органом внутреннего государственного финансового контроля в сфере бюджетных правоотношений, активно использует возможности цифровой экономики, внедряя различные информационные системы, а также проходит стадию трансформации в платежную систему, при этом этот список можно продолжать… Цифровая экономика нацелена на то, что информация является высокодоступной, что способствует применению новых форматов взаимодействия, принятию более оперативных решений. Внедряя, создавая различные информационные системы, IT-платформы, не стоит забывать о такой тенденции, как кибератаки. В 2017 году убыток России от кибератак только в банковской сфере составил около 3 млрд руб. В IT-безопасности особенно заинтересованы промышленная, банковская и государственная сферы. Таким образом, следует больше инвестировать в IT-безопасность.

Библиографическая ссылка

Бусалова С.Г., Горчакова Э.Р. ВНУТРЕННИЙ ГОСУДАРСТВЕННЫЙ ФИНАНСОВЫЙ КОНТРОЛЬ В УСЛОВИЯХ ЦИФРОВИЗАЦИИ ЭКОНОМИКИ // Вестник Алтайской академии экономики и права. 2018. № 7. С. 34-38;URL: https://vaael.ru/ru/article/view?id=164 (дата обращения: 11.07.2026).