Введение

В 2017 году широкий резонанс получили результаты аудита Счетной палаты, посвященного оценке эффективности функционирования страховых медицинских организаций (СМО) Российской Федерации за 2014–2016 гг. [9]. По итогам данного доклада деятельность СМО подверглась резкой критике, а сама целесообразность их существования в системе обязательного медицинского страхования (ОМС) была поставлена под сомнение. Вместе с тем, научным сообществом необходимость присутствия страховщиков в системе ОМС поддерживается, но рассматриваются варианты реформирования системы с целью повышения ее эффективности [10]. Сводя вместе многие независимые риски, страховые компании, по мнению Колба Р., Родригеса Дж., могут значительно сократить риск, который несут, поскольку они лучше подготовлены для управления рисками, чем индивидуумы или корпорации» [3]. Кроме того, как подчеркивает Куликов А.Ю., страховые компании могут участвовать в минимизации теневой медицины и теневой экономики в здравоохранении и по этой причине тоже способствовать социализации рынка медицинских услуг. Развитие частной медицины тоже является фактором сокращения теневого сегмента в госсекторе, но страхование ускоряет этот процесс [4]. Соколов А.А. в своих исследованиях отмечает, что только в отечественной системе «… средства, направленные на финансирование здравоохранения, прежде чем попасть к медицинским страховым организациям, проходят через фонды. Тем самым функции, а соответственно и затраты по страховому администрированию удваиваются. Современная система финансирования находится в переходной стадии развития: еще не либеральная, не в полной мере страховая, и уже не бюджетная» [7]. Вместе с тем, мир вступает в шестой технологический уклад, который призван сформировать новую финансовую архитектуру. Для экономики России это совпадает с погружением в систему хозяйствования на условиях рыночных отношений, не присущих так называемой «постсоциалистической системе» [2].

Таким образом, можно констатировать, что роль медицинских страховщиков в российской системе обязательного медицинского страхования неоднозначна и требует специальных исследований в целях определения возможных направлений развития.

Цель исследования

Цель настоящего исследования состояла в проведении анализа финансовых результатов деятельности всех страховых медицинских организаций, работающих в системе обязательного медицинского страхования Российской Федерации, их оценке и выявлении наличия или отсутствия различий в деятельности компаний, реализующих только обязательное медицинское страхование и компаний, реализующих обязательное и добровольное медицинское страхование.

Материал и методы исследования

По состоянию на 01.01.2018 в Российской Федерации в реестре страховых медицинских организаций было зарегистрировано 43 компании. Особенностью российских медицинских страховщиков является то, что они специализируются либо только на обязательном медицинском страховании (для целей настоящего исследования будем называть их моно-профильными), либо сочетают оба вида медицинского страхования – обязательное (ОМС) и добровольное (ДМС) (будем называть их компаниями смешанного типа). Это два принципиально разных вида страхования, различающихся и по технике осуществления страховых операций, и по особенностям функционирования финансового механизма.

Обязательное медицинское страхование является разновидностью государственного социального страхования, осуществляется на некоммерческой, так называемой «безрисковой» основе, а средства, поступающие страховщикам от территориальных фондов ОМС, подразделяются на целевые и собственные. Целевые средства предназначены для оплаты медицинских услуг в рамках территориальной программы государственных гарантий оказания гражданам бесплатной медицинской помощи, собственные средства – для покрытия расходов компании на ведение дела. Источниками формирования собственных средств страховщиков являются:

1) средства страхового платежа от территориального фонда ОМС, рассчитанные по подушевому нормативу в зависимости от численности застрахованных;

2) рекламации, которые удерживаются с медицинских организаций по итогам медико-экономического контроля, медико-экономической экспертизы и экспертизы качества медицинской помощи;

3) средства, поступившие от юридических или физических лиц, причинивших вред здоровью застрахованных лиц, сверх сумм, затраченных на оплату медицинской помощи;

4) средства, образовавшиеся в результате экономии рассчитанного для страховой медицинской организации годового объема средств;

5) вознаграждения за выполнение условий, предусмотренных договором о финансовом обеспечении ОМС.

Из перечисленных выше источников гарантированным является только первый. Норматив отчислений на формирование собственных средств законодательно определен в границах от 1 до 2 % от объема целевого финансирования. Размер рекламаций, который направляется на формирование собственных средств страховщика, также определен на законодательном уровне в процентном соотношении, но общая их величина в каждой компании зависит от эффективности экспертной деятельности и различается у федеральных и региональных компаний. Так, у федеральных страховщиков наибольший удельный вес в доходах от рекламаций формирует медико-экономический контроль, а у региональных – экспертиза качества медицинской помощи [1]. Остальные источники формирования собственных средств медицинских страховщиков являются негарантированными и зависят от организационно-экономических условий функционирования системы ОМС в каждом конкретном регионе. Характеризуя источники формирования финансового результата медицинских страховщиков, следует отметить, что помимо непосредственно деятельности по обязательному медицинскому страхованию страховщики могут инвестировать собственные средства. Поэтому чем выше уставный капитал компании, тем больше доходы от инвестиционной деятельности. Таким образом, источниками доходов моно-профильных медицинских страховщиков является деятельность по ОМС и инвестиционная.

Добровольное медицинское страхование является коммерческим видом страхования, относится к отрасли личного страхования и финансируется за счет личных средств граждан или юридических лиц. Добровольное медицинское страхование строится на страховых принципах, оно подразумевает формирование страховых резервов и в значительной степени его финансовый результат зависит от колебаний убыточности. В сравнении с другими видами страхования для ДМС присущ один из наиболее высоких уровней выплат (75,6 % по итогам 2017 г.). Поскольку в ДМС формируются страховые резервы, они также как и собственные средства страховщика могут быть инвестированы с целью получения дополнительного дохода. Поэтому, источниками доходов смешанных медицинских страховщиков, помимо выше перечисленных, являются также доходы от ДМС и дополнительные доходы от инвестирования средств страховых резервов.

В связи с этим в ходе оценки финансовых результатов деятельности страховых медицинских организаций в системе ОМС анализ проводился по двум группам компаний: моно-профильным и смешанным, поскольку финансовый результат страховщиков, реализующих два вида страхования, безусловно складывается и с учетом ДМС.

Из 43 страховых медицинских организаций, работающих на рынке ОМС, 22 являются моно-профильными и 21 реализуют два вида медицинского страхования. С учетом того, что на официальных сайтах страховых компаний удалось собрать финансовую отчетность по 42 компаниям, анализ был проведен за период 2015–2017 гг. по двум группам: 22 моно-профильные компании и 20 компаний смешанного типа. Анализировалась финансовая отчетность по двум формам: 0420125 «Бухгалтерский баланс страховой организации» и 0420126 «Отчет о финансовых результатах страховой организации». Для оценки финансовых результатов деятельности медицинских страховщиков оценивалась чистая прибыль компаний как основной параметр, характеризующий их финансовую устойчивость [11], рентабельность активов (ROA) и рентабельность собственных средств (ROE). Показатели рентабельности рассчитывались в соответствии с методикой RAEX рейтингового агентства «Эксперт-РА». Рентабельность активов рассчитывалась как отношение прибыли до налогообложения к полусумме активов компании на начало и конец года. Рентабельность собственных средств – как отношение прибыли до налогообложения к полусумме собственных средств компании на начало и конец года. При написании статьи применялись методы сравнения, анализа и синтеза.

Результаты исследования и их обсуждение

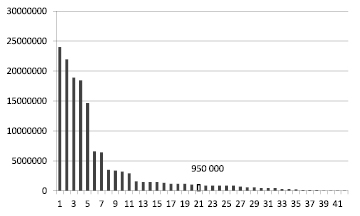

Лидером по численности застрахованных среди медицинских страховщиков является ООО «ВТБ МС» с долей 16,4 %. В пятерку лидеров также входят ООО «Росгосстрах-Медицина», АО «СК СОГАЗ-Мед», АО «МАКС-М» и ООО «Альфастрахование МС». Совокупная доля топ-5 компаний – 66,9 %, на долю топ-10 приходится 82,7 % численности застрахованных. Медианное значение численности застрахованных по компаниям составляет 950 000 человек, это 0,7 % от общего количества (рис. 1). Индекс Херфиндаля-Хиршмана составил 0,09964, что позволяет говорить об умеренной концентрации на рынке.

На рынке ОМС имеют место региональные различия в количестве страховых компаний, работающих на рынке. Среднестатистическое количество страховщиков ОМС на один регион – 3, но разброс достаточно велик: от 1 до 9. Чаще всего в субъектах можно встретить от 1 до 5 страховщиков. Страховщики ОМС представлены федеральными компаниями, имеющими филиалы в субъектах РФ, и региональными компаниями. Региональные компании представлены только в 32 субъектах РФ, в остальных работают исключительно федеральные страховщики. Характерно, что в двух регионах России нет филиалов федеральных страховых компаний. Это республики Татарстан и Чувашия, на их территории работают исключительно региональные страховые компании. Причем в республике Чувашия обе компании находятся в муниципальной собственности.

Рис. 1. Распределение страховых медицинских организаций по численности застрахованных на 01.01.2018 г., чел. Составлено автором по: [5]

С точки зрения формы собственности, то подавляющее большинство страховых медицинских организаций – это частные компании (86 %). На рынке представлены всего шесть региональных компаний, учредителями которых являются региональные или муниципальные органы власти. Это АО «Городская страховая медицинская компания» (г. Санкт-Петербург), АО «Страховая компания «Чувашия-Мед» (г. Чебоксары) и АО «Чувашская медицинская страховая компания» (г. Новочебоксарск), ГУП Забайкальского края «Государственная страховая медицинская компания «Забайкалмедстах», АО «Государственная медицинская страховая компания «Заполярье» (ЯНАО) и АО «Медицинская страховая компания «Новый Уренгой» (г. Новый Уренгой).

По величине уставного капитала лидерами является ООО «ВТБ МС» (850 млн руб.), АО «СМК «Сахамедстрах» (357,6 млн руб.) и ООО «СК «Ингосстрах-М» (323 млн руб.). У остальных страховщиков уставный капитал на уровне минимально необходимого (120 млн руб.) либо с небольшим превышением.

Как видно из данных рис. 2, совокупный объем чистой прибыли, полученной страховщиками по итогам года, в каждой из исследуемых групп вел себя по-разному. В группе моно-профильных страховщиков чистая прибыль, полученная в 2016 г. практически в 2 раза сократилась от уровня 2015 г. и на 35 % выросла по итогам 2017 г. Это можно объяснить сокращением нормативов отчислений на формирование собственных средств страховщиков, а последующий рост – оптимизацией расходов и некоторым ростом доходов от инвестиционной деятельности в связи с увеличением уставного капитала ряда компаний. В группе компаний смешанного типа совокупный уровень чистой прибыли, напротив, был наибольшим в 2016 году и более чем в 2 раза сократился в 2017 году. Но в целом за период 2015–2017 гг. наметилась общая тенденция к снижению размеров чистой прибыли, получаемой компаниями в обеих группах. Только 10 из 42 страховщиков увеличили свою чистую прибыль в 2017 году по сравнению с 2015 годом.

Бесспорным лидером по величине чистой прибыли в 2017 году стало АО «МАКС-М» (567,3 млн руб.), хотя по количеству застрахованных компания находится на четвертом месте. Чистая прибыль остальных компаний из топ-5 по численности застрахованных была на уровне 150–196 млн руб. При этом для самого АО «МАКС-М» чистая прибыль в 2017 году стала на 42,2 % ниже уровня 2015 г. (982,4 млн руб.).

Рис. 2. Сравнительная динамика чистой прибыли, заработанной страховыми медицинскими компаниями смешанными и моно-профиля в 2015–2017 гг., тыс. руб. Составлено автором по данным финансовой отчетности компаний, размещенной на их официальных сайтах

В целом следует отметить, что прослеживаются явные различия между компаниями этих двух типов: чистая прибыль моно-профильных компаний выше, чем в группе смешанных страховщиков. Средний размер чистой прибыли, рассчитанный как медианное значение в каждой исследуемой группе, составил по итогам 2017 года у моно-профильных компаний порядка 10 млн руб., а в группе смешанных компаний – 7,2 млн руб. В группе моно-профильных компаний только 2 страховщика получили отрицательный финансовый результат в 2016–2017 гг. В группе компаний смешанного типа 6 страховщиков в исследуемом периоде имели убытки по итогам года.

Сравнительный анализ рентабельности активов медицинских страховщиков показал схожие тенденции, как и в случае формирования финансового результата. В группе моно-профильных компаний общий уровень рентабельности снизился за период 2015–2017 гг. с 6,2 до 2,3 % в среднем по группе (медианное значение). Значение моды (наиболее часто встречающийся признак в группе) тоже сократилось с 7,1 % в 2015 г. до 0,5 % в 2017 г. (табл. 1). В группе компаний смешанного типа наиболее высокие значения рентабельности имели место в 2016 г. Если обратиться к Приказу ФНС от 30.05.2007 г. № ММ-3-06/333@, в котором утверждены в качестве критериев уровни рентабельности активов по видам экономической деятельности, то по финансовой и страховой деятельности он установлен на уровне 2,1 % [6]. Таким образом, можно констатировать, что если средний показатель по группе моно-профильных медицинских страховщиков раньше существенно превышал норматив, установленный ФНС, то к 2017 году практически с ним сравнялся. В группе компаний смешанного типа среднее значение преимущественно ниже норматива. В целом, очевидно, что уровень рентабельности активов выше у моно-профильных компаний, нежели у компаний смешанного типа.

Что касается рентабельности собственных средств, то здесь прослеживаются аналогичные тенденции (табл. 2). В исследуемом периоде средняя рентабельность (рассчитанная как медианное значение) снизилась с 21,4 до 8,9 % у моно-профильных компаний и с 9,3 до 7,0 % у компаний смешанного типа. Общий уровень рентабельности существенно выше у моно-профильных компаний.

Таблица 1

Сравнительная рентабельность активов страховых медицинских компаний смешанных и моно-профильных в динамике за 2015–2017 гг., %

|

Уровень рентабельности |

Количество компаний в группе |

|||||

|

2015 |

2016 |

2017 |

||||

|

моно-проф. |

смешан. |

моно-проф. |

смешан. |

моно-проф. |

смешан. |

|

|

< 1 % |

5 |

6 |

6 |

5 |

9 |

6 |

|

1–1,9 % |

2 |

5 |

2 |

4 |

0 |

6 |

|

2–4,9 % |

2 |

6 |

9 |

8 |

8 |

5 |

|

5–9,9 % |

7 |

2 |

3 |

2 |

5 |

2 |

|

10–19,9 % |

5 |

0 |

2 |

0 |

0 |

1 |

|

> 20 % |

1 |

1 |

0 |

1 |

0 |

0 |

|

медиана |

6,2 |

1,7 |

2,8 |

2,5 |

2,3 |

1,6 |

|

мода |

7,1 |

0,9 |

2,7 |

2,0 |

0,5 |

1,3 |

Примечание. Составлено автором по данным финансовой отчетности компаний, размещенной на их официальных сайтах.

Таблица 2

Сравнительная рентабельность собственных средств страховых медицинских компаний смешанных и моно-профильных в динамике за 2015–2017 гг., %

|

Уровень рентабельности |

Количество компаний в группе |

|||||

|

2015 |

2016 |

2017 |

||||

|

моно-проф. |

смешан. |

моно-проф. |

смешан. |

моно-проф. |

смешан. |

|

|

< 1 % |

3 |

3 |

4 |

4 |

6 |

3 |

|

1–4,9 % |

1 |

3 |

1 |

2 |

2 |

4 |

|

5–9,9 % |

3 |

4 |

3 |

3 |

4 |

5 |

|

10–19,9 % |

4 |

3 |

6 |

4 |

2 |

2 |

|

20–39,9 % |

3 |

3 |

6 |

2 |

3 |

5 |

|

> 40 % |

8 |

4 |

2 |

5 |

5 |

1 |

|

медиана |

21,4 |

9,3 |

11,5 |

12,7 |

8,9 |

7,0 |

Примечание. Составлено автором по данным финансовой отчетности компаний, размещенной на их официальных сайтах.

Для подтверждения гипотезы о зависимости финансового результата деятельности медицинских страховщиков от численности застрахованных по ОМС был рассчитан коэффициент корреляции в каждой из исследуемых групп. По группе моно-профильных страховщиков он составил 0,79, по группе страховщиков смешанного типа – 0,78. Таким образом, можно говорить о достаточно тесной связи между этими признаками. Этот вывод представляется обоснованным, поскольку средства страхового платежа, поступающие в компанию от территориального фонда ОМС по подушевому нормативу пропорционально численности застрахованных, являются основным источником доходов медицинских страховщиков. И даже в деятельности смешанных страховщиков определяющим является ОМС, а не добровольное медицинское страхование.

Выводы и заключение

Подводя итог, отметим, что благодаря определенным законодательным трансформациям в сфере ОМС общие доходы медицинских страховщиков за последние годы существенно сократились. Это в свою очередь ускоряет процесс слияний и поглощений на страховом рынке, потому что обеспечивать относительно высокие показатели рентабельности в этой сфере удается только очень крупным медицинским страховщикам. Добровольное медицинское страхование развивается не как дополняющий к ОМС вид страхования, а самостоятельно существующий. При этом ДМС имеет место только в экономически развитых регионах за счет обслуживания интересов корпоративного сектора. Интересы физических лиц охвачены системой ДМС в незначительной степени, несмотря на то, что динамика расходов частного сектора на рынке медицинских услуг свидетельствует о наличии платежеспособного спроса и готовности населения платить за медицинские услуги.

Таким образом, следует согласиться с мнением, что российская система финансирования медицинской помощи нуждается в серьезных изменениях. Но заменить страховые медицинские организации на какой-либо другой финансовый институт, например, ТФОМС, как иногда предлагается, не представляется целесообразным [8]. Более перспективным и оправданным представляется изменение функционала медицинских страховщиков в сторону передачи им большего объема рисков, нежели они несут сейчас. Анализ финансового состояния российских медицинских страховщиков свидетельствует о наличии необходимого для этого потенциала.

Библиографическая ссылка

Брыксина Н.В., Леонтьев И.Л. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ МЕДИЦИНСКИХ СТРАХОВЩИКОВ В СИСТЕМЕ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ // Вестник Алтайской академии экономики и права. 2018. № 7. С. 27-33;URL: https://vaael.ru/ru/article/view?id=163 (дата обращения: 11.07.2026).