Введение

Эффективное функционирование банковской системы страны – основа роста ее экономики и социальной сферы. Именно в силу этого обстоятельства реформирование банковского сектора является важной составляющей стратегии развития и укрепления рыночных основ функционирования национальной экономики.

В условиях широкомасштабного кризиса актуализируется проблематика анализа и управления рисками и эффективностью кредитно-инвестиционной деятельности банковской организации частной и государственной формы собственности.

Для оценки финансовой устойчивости кредитной организации Горским М.А., Решульской Е.М. и Халиковым М.А. предложен вариант параметрической модели оптимального управления кредитно-инвестиционной деятельностью коммерческого банка в статичном (для выбранного временного интервала) и динамическом (для последовательности временных интервалов) вариантах [1,2,3]. Модель оказалась значимой с позиции эффективного контроля параметров кредитно-инвестиционной деятельности универсального коммерческого банка. Однако, она не в полной мере отражает факторы финансовой надежности с позиции современных стандартов, таких как Basel III [4]. Именно эти стандарты финансовой надежности воспринимаются мировым банковским сообществом как гарантии со стороны банковской организации выполнить долговые обязательства перед клиентами обеспечить покрытие затрат субпортфеля депозитов из резервов и собственных средств, не нарушив баланс ликвидных обязательств. В связи этим в данной работе предпринята попытка усовершенствовать указанную параметрическую модель с учетом ограничений по нормативам «финансовой надежности» [5].

Задачей исследования является повышения качества инструментария моделей и методов анализа и оценки финансовой устойчивости коммерческого банка на основе учета в ограничениях нормативов системы CAMELS [6].

Объектом исследования выступает кредитно-инвестиционный портфель банка частного сектора.

Предметом исследования являются модели и методы оценки и управления финансовой устойчивостью банковского портфеля.

1. Описание параметрической модели Горского М.А. – Решульской Е.М.

Моделирование банковской деятельности – проверенный инструмент решения задач инвестирования в финансовые активы. Кредитно-инвестиционная деятельность коммерческого банка – сложный и многогранный процесс, при осуществлении которого банк сталкивается со значительными трудностями и проблемами [1]. В силу сложности и неоднозначности процессов, происходящих в банковской сфере, однозначных рецептов их преодоления не существует. По этой причине ключевым инструментом выработки приемлемой стратегии развития является моделирование [7], включающее: формулирование проблемы, выбор объекта моделирования, описание внешней среды и управляемых переменных, критериев и ограничений, детальную структуризацию в части подсистем, объектов, элементов и формального описания каждого объекта и элемента. На основе системы математических выражений и формул происходит процесс определения численных значений параметров модели. Затем производится разработка ее компьютерной версии, планирование эксперимента, моделирование и анализ полученных результатов.

Идентификация бизнес-процессов происходит на основе описания банковских продуктов и услуг, отбор ключевых направлений кредитной организации. Моделирование таких процессов оказывает влияние на выбор стратегии банка [1, 8].

Существующие подходы к моделированию деятельности кредитных организаций так или иначе соответствуют основам неоклассической теории, в рамках которой коммерческий банк является финансовым институтом, оказывающим услуги посредничества по преобразованию депозитных средств клиентов в ссудный капитал, предоставляемый заёмщикам на принципах срочности, возвратности и платности.

Параметрический анализ банковского портфеля является комплексной проблемой оптимизации кредитно-инвестиционных ресурсов с учётом внешних по отношению к кредитной организации факторов (рыночных регуляторов), а также внутренних нормативов и стратегических приоритетов кредитной политики банка.

Именно такой является параметрическая модель, предложения М. А. Горским и Е.М. Решульской. Для удобства и наглядности рассмотрим ее описание в условиях неполной информации о рынке депозитов и ссуд. Используются следующие параметры и их обозначения (табл. 1) [2].

Перейдем к описанию статичной параметрической модели, включающей:

- формулу расчета депозитных средств на конкретный момент времени t [2, 9]:

; (1)

; (1)

- формулу расчета кредитов и других инвестиционных вложений на момент времени t:

. (2)

. (2)

По сути, Di(t) и Kj(t) – элементы пассивов и активов коммерческого банка для момента t, которые связаны соотношениями:

; (3)

; (3)

. (4)

. (4)

Таблица 1

Переменные параметрической модели и их описание

|

Параметр |

Описание |

|

T |

временной горизонт планирования деятельности банка |

|

t |

плановый период |

|

Di(t) |

i-й депозит, действующий в период времени t |

|

Kj(t) |

кредиты и другие инвестиции банка в периоде t |

|

I(t) |

число депозитов, открытых к началу периода t |

|

J(t) |

число кредитов и других инвестиций к началу периода t |

|

ρi(t) |

депозитная ставка процента по депозиту для периода t |

|

γj(t) |

кредитная ставка процента |

|

δj(t) |

доля невозвращаемых кредитов |

|

|

1-й норматив резервирования |

|

|

2-й норматив резервирования |

|

l(t) |

норматив текущей ликвидности |

|

DP(t) |

предельная величина сбережений для периода t, которая может быть размещена в депозиты |

|

CK(t) |

собственный капитал банка в ликвидной форме (для периода t) |

|

DI(t) |

потенциальная емкость инвестиционного рынка для периода t |

|

S(t) |

предельное для временного периода t значение дисбаланса кредитно-депозитной структуры банка |

|

ε |

предельная величина рентабельности доходных активов |

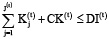

Выражение (5), отображающее баланс банка для периода t:

;

;

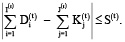

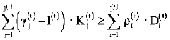

- проверка ограничения на гэп-разницу величин активов и пассивов, чувствительных к изменению ставок и подлежащих переоценке или погашению к определенному сроку (стабилизатор кредитно-инвестиционной стратегии банка):

(6)

(6)

Дисбаланс должен быть в пользу активной инвестиционной стратегии, следовательно, справедливо ограничение:

. (7)

. (7)

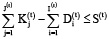

Другим ограничением является лимит на текущую ликвидность банка в рамках активно-пассивных операций:

; (8)

; (8)

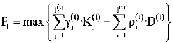

- выбор целевой функции модели, для которой авторы предложили процентную маржу без учета риска невозврата части кредитных обязательств [2,3]:

(9)

(9)

или с учетом риска:

(10)

(10)

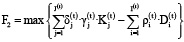

Помимо этих критериев, авторами предложено использовать критерий на максимум взвешенной суммы процентной маржи и банковских резервов:

(11)

(11)

где 0 ≤ λ1, λ2 ≤ 1; λ1 + λ2 = 1,

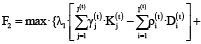

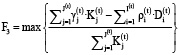

а также критерий на максимум процентной маржи (с учетом или без учета риска непогашения обязательств) на руб. доходных активов [9]:

. (12)

. (12)

Однако критерии (11) – (12) не соответствуют цели стратегического планирования кредитно-депозитной деятельности банка, так как они ориентированы на выбор портфеля на текущем временном отрезке.

По мнению П. Роуза в роли ориентира долгосрочного планирования банком, рассчитанного на стабильный рост будущей доходности и инвестиционной привлекательности банка, обеспечения финансовой устойчивости и снижение риска, следует использовать стоимостные показатели, основанные на оценках денежных потоков банка [10, 11].

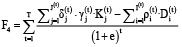

Одним из таких показателей является интегральный показатель дисконтированной стоимости накопленной процентной маржи:

(13)

(13)

где T – рассматриваемый стратегический горизонт; e – ставка дисконтирования [12, 13].

В случае, когда стратегический горизонт превышает некоторое регламентированное число плановых периодов, систему ограничений необходимо расширить ограничением на наименьший уровень рентабельных активов банка:

(14)

(14)

Авторы в целях улучшения качества модели разбили множества депозитов и кредитов (I(t) и J(t)) на подмножества:  и

и  где в

где в  включены действующие депозитные средства, а в

включены действующие депозитные средства, а в  – действующие кредиты и инвестиции прошлых периодов. Пассивы и активы соответствуют неравенствам (3) – (7), (14).

– действующие кредиты и инвестиции прошлых периодов. Пассивы и активы соответствуют неравенствам (3) – (7), (14).

Параметрическая модель в статичном варианте включает критерий (12) и ограничения (3) – (7), (14).

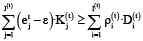

В динамическом варианте параметрической модели. необходимо учесть ряд дополнительных балансовых соотношений, определяющих динамику пассивов и активов.

В составе депозитов выделим срочные обязательства до востребования DS, межбанковские кредиты и векселя DV и прочие виды депозитных средств DP.

Пусть ΔCK(t) – изменение собственного капитала банка на интервале t. Запишем балансовые пошаговые ограничения на величины составляющих пассива банка:

DS(t+1) = DS(t) + α1 · ΔCK(t),

DV(t+1) = DV(t) + α2 · ΔCK(t), (15)

DP(t+1) = DP(t) + α3 · ΔCK(t),

α1, α2, α3 ≥ 0, α1 + α2 + α3 = 1,

где α1, α2, α3 – доли распределения прибыли по пассивам.

Выделим следующие виды активов: ликвидные AL (ставка rAL процента), средне- и низколиквидные AS (ставка rAS процента).

Запишем соответствующие ограничения:

AL(t+1) = AL(t) + α1 · ΔCK(t), (16)

AS(t+1) = AS(t) + (α2 + α3) · ΔCK(t),

где α1, α2, α3 – доли размещения банком собственных средств между активами, которые совпадают с приведенными в соотношениях (15).

Баланс банка задается уравнением:

DS(t+1) + DV(t+1) + DP(t+1) = AL(t+1) + AS(t+1). (17)

Динамическая модель коммерческого банка содержит критерий F4 (на максимум), пошаговые ограничения (3) – (7), (14), а также межшаговые (15) – (17). Эндогенные параметры представлены тем же списком и расширены переменными αi.

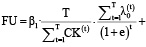

Дополнением динамической модели является возможность комплексной оценки финансового состояния банка к концу периода планирования на основе интегрального показателя FU (линейная свертка показателей рентабельности собственного капитала и накопленной ликвидности):

, (18)

, (18)

где β1, β2 – коэффициенты линейной сверки показателей рентабельности и ликвидности (β1, β2 ≥ 0, β1 + β2 = 1);

В выражении (18) первое слагаемое – значение дисконтированной стоимости накопленной процентной маржи, приходящейся на единицу средней величины собственного капитала, второе – отношение накопленной ликвидности к сумме привлеченных инвестиций за рассматриваемый временной горизонт [14].

Важно также учесть разрывы ликвидности:

(19)

(19)

Подытоживая выше сказанное, можно сделать вывод, что внедрение описанной модели в практику коммерческого банка призвано оказать положительное влияние на его кредитно-инвестиционную деятельность. Важно, чтобы этот инструментарий был адаптивным и гибким к изменениям банковской деятельности.

2. Направления совершенствования модели параметрической оптимизации банковского портфеля

Управление финансовой устойчивостью коммерческого банка включает в себя оценку финансовой устойчивости, прогноз устойчивости в краткосрочной и долгосрочной перспективе, разработку комплекса мероприятий по ее обеспечению, росту или восстановлению с учетом факторов, отражающих надежность банка как кредитной организации [11].

Понятие «финансовая надежность» или корректнее «надежность финансово-экономической основы» банка означает его способность в не кризисных условиях полностью обеспечить покрытие текущих затрат по портфелю депозитов из резервов и собственных средств, не нарушив ликвидные обязательства [3].

Гарантией надежности кредитной деятельности является, в первую очередь, безусловное исполнение нормативов регулятора по большинству показателей банковского портфеля и контроль за ключевыми параметрами деятельности банка [5, 15].

С целью исследования уровня надежности коммерческого банка аналитики изучают различные финансовые показатели, характеризующие состояние банковских активов и пассивов (рентабельность и достаточность капитала, мгновенная ликвидность, структура депозитов физических лиц), публикуемые с периодичностью раз в полгода [1, 16].

В приведенной параметрической модели авторы используют в качестве критерия устойчивости кредитно-инвестиционного портфеля банка сохранение его структуры и показателей прибыльности при незначительных колебаниях внешней среды, что, однако, не гарантирует надежности банка. В связи с этим желательно дополнительно указать интервал устойчивости структуры портфеля, обеспечивающего надежность банка. Помимо этого, в параметрической модели необходимо учесть стандарты Basel III и Solvency II [4]. Для улучшения качества параметрической модели банковского портфеля, по нашему мнению, необходимо использовать и стандарты методики CAMELS.

3. Методология CAMELS оценки надежности коммерческого банка

CAMELS – официально признанная международным сообществом модель рейтингования банков, которую используют надзорные и контролирующие органы многих государств. Внедрена в США федеральными агентствами Office of the Comptroller of the Currency и Federal Deposit Insurance Corporation в 1978 г. Аббревиатура представляет собой начальные буквы составляющих, которые подвергаются анализу [6, 17]. Изначально система носила название CAMEL, позже был добавлен литер S, обозначающий чувствительность к риску.

Система является балльной и основывается на сочетании бухгалтерского и экспертного подходов [18]. Главной целью является установление рейтинга конкретному банку. Модель определяет финансовое состояние организации, качества ее операций и менеджмента, выявляет слабые стороны, которые могут привести к негативным последствиям вплоть до банкротства банка и требуют усиленного контроля со стороны руководства банка и органов банковского надзора с целью принятия необходимых мер по исправлению сложившийся ситуации и стабилизации его деятельности.

Основой методики CAMELS является анализ рисков и определение рейтинговых оценок по следующим компонентам [6, 19, 20, 21]:

1. Коэффициенты оценки достаточности капитала («С» – Capital adequacy). Оценка размера капитала с позиции достаточности для защиты финансовых интересов клиентов. Рассчитываются пять показателей достаточности капитала.

2. Коэффициенты оценки качества активов («A» – Asset quality). Оценка качества активов, определение степени «возвратности» внебалансовых статей и активов, анализ финансового воздействия проблемных займов. Качество активов напрямую связано с левой стороной банковского баланса. Поскольку активы генерируют доход банка, то руководство тщательно анализирует данную сферу. Исследуются области повышенного кредитного риска и воздействия ненадежных займов. Облигации федерального займа и казначейские векселя считаются обязательствами высокого качества, тогда как облигации с высокой доходностью и корпоративные займы имеют низкий уровень качества, обладая повышенным риском невозврата средств. Активы, в свою очередь, делятся на нестандартные, сомнительные и потери. Рассчитываются пять показателей качества активов.

3. Коэффициенты оценки деловой активности («M» – Management). Оценка качества управления банком с точки зрения эффективности деятельности, методов управления и контроля. Оцениваются эффективность работы руководства банка, объективные и субъективные факторы. Рассчитываются четыре показателя качества менеджмента [22].

4. Коэффициенты оценки финансовой стабильности («E» – Earnings). Оценка достаточности доходов банка с позиции перспективного развития. Выявляются источники получения прибыли и рассчитывается их достаточность. Для анализа используются: прибыль до вычета процентов и налогов (EBIT), прибыль до вычета процентов, налогов, износа и амортизации (EBITDA). При исследовании доходов учитываются их количество и структура путем определения доходности активов за период трех лет. Трехлетний период сглаживает искажающий эффект колебаний банковских доходов.

Банки классифицируются по суммарным активам на группы: менее 50 млн долларов; 50–100 млн долларов; 100–300 млн долларов; 1–5 млрд долларов; более 5 млрд долларов.

5. Коэффициенты оценки ликвидности («L» – Liquidity). Оценка достаточности ликвидности банка. Поддержание баланса краткосрочных активов и краткосрочных обязательств –фактор банковской деятельности. Банки самостоятельно принимают решение по уровню ликвидных активов. Отсутствие ликвидности решается за счет повышения ставок по депозитам и эффективного маркетинга депозитных продуктов. Ликвидность банка оценивается в баллах от 1 до 5, учитывая непостоянство депозитов, сильную зависимость от кредитных ресурсов, чувствительных к изменениям процентной ставки, наличия ликвидных активов, эффективности управления активами и пассивами, доступности денежных рынков. Рассчитываются пять показателей ликвидности.

6. Коэффициент оценки чувствительность к риску («S» – Sensitivity to risk). Степень реагирования банка на волатильность рынка. Показатель, позволяющий оценить зависимость финансового состояния кредитной организации от изменения процентных ставок. Большинство параметров, на базе которых строятся рейтинговые оценки, определяются «заочно» на основе данных агентств банковского надзора, так называемых call reports. Однако возможны проверки внутри банка или же на местах.

Каждая составляющая оценивается по шкале от 1 до 5 баллов: 1 – максимальная оценка устойчивости банка, 5 – худший балл. Тем самым, по результатам оценки всех компонентов выявляется комплексная оценка (composite rating):

1 – Strong (сильный);

2 – Satisfactory (удовлетворительный);

3 – Fair (посредственный);

4 – Marginal (критический;)

5 – Unsatisfactory (неудовлетворительный).

Раскроем содержание этих оценок [6, 11, 21]:

«1» – банк «полностью здоров». Допускаются незначительные отклонения в ряде показателей; есть работающая и хорошо функционирующая система управления; банк устойчив к определённому уровню экономических потрясений; нет необходимости во вмешательстве внешних органов контроля.

«2» – банк «почти здоров». Критические позиции не имеют существенного значения; в системе менеджмента отсутствуют серьезные недостатки; банк стабилен и может преодолевать рецессии; вмешательство органов контроля ограничено и целесообразно только в определенных компонентах деятельности кредитной организации.

«3» – посредственный уровень. Наличие операционных, финансовых или технических недостатков в работе, варьирующихся от допустимых до неудовлетворительных; есть вероятность банкротства; неудовлетворительное управление ресурсами; возможно дополнительное участие надзорных органов.

«4» – негативный. Серьезные финансовые проблемы; отсутствие мер по устранению недостатков; высокая вероятность банкротства; требуется тщательный финансовый аудит и контроль со стороны регулятора.

«5» – крайне неудовлетворительный. Высока вероятность банкротства и ликвидации банка; выявленные недостатки имеют определяющее влияние на функционирование кредитной организации; требуется срочная поддержка акционеров или других финансовых институтов; скорее всего, необходима смена руководства; без проведения корректирующих мер банк ожидают худшие последствия.

Главной ценностью CAMELS является стандартизированный метод оценки банков в разных направлениях, комплексная оценка отражает необходимость вмешательства со стороны внешних институтов и регуляторов.

Минусами системы являются [23]:

- отсутствие четкого регламента и правил дифференциации оценок (пример: размер ликвидности банка считать достаточным или критическим);

- некорректность расчета итогового коэффициент надежности банка, представляющего собой простую сумму бальных оценок компонентов надежности, при том, что направление влияния этих показателей различно;

- зависимость частных и итоговой оценок от объективности и компетентности аналитиков и экспертов.

Для анализа финансовой надежности коммерческого банка с помощью параметрической модели выбрана система CAMELS, так как она качественно определяет уровень достаточности капитала коммерческого банка и потенциальную годовую доходность, что необходимо для повышения точности оценок банковского портфеля и качества управления им.

4. Формализация методики CAMELS для практического использования в задачах моделирования банковского портфеля

Рассмотрим алгоритм вычисления конкретных коэффициентов из двух разделов методологии CAMELS, характеризующих уровень капитала и потенциальную доходность: коэффициент достаточности капитала и уровень доходных активов. Для каждого предусмотрены нормативные значения, которые можно использовать в ограничениях параметрической модели.

Коэффициент достаточности капитала K2. Его значение этого демонстрирует сумму убытков, при которых оставшийся капитал необходим для обеспечения надежности средств клиентов. Задается формулой:

K2 = ИСС / ПС,

где ИИС – объем источников собственных средств; ПС – объем привлеченных средств. Нормативное значение: 15-30%.

Собственные средства являются обязательными условиями деятельности любой коммерческой организации. В случае банкротства размер собственного капитала определяет величину, распределяемую между собственниками в момент ликвидации. Собственные средства представлены ограниченным перечнем статей. Пассивные операции коммерческих банков являются процессами по формированию источников средств, которые отражаются в пассиве баланса. Расходование собственных средств проводится строго в соответствии со стратегией на конкретные нужды. К примеру, собственный капитал направляется на выплаты акционерам, дивиденды собственникам, а также покрытие расходов и убытков.

Собственные средства отражаются в форме 1 бухгалтерского баланса по строке 1300 (ст. 13 в РСБУ). Их размер вычисляется суммированием составляющих: уставного капитала; выкупленных собственных акций; переоценки основных средств и нематериальных активов; добавочного капитала; резервного капитала; нераспределённой прибыли и непокрытых убытков. В балансе задается выражением:

CK = строка 1300 = сумма строк 1310,1320,1340,1350,1360,1370.

В балансе банка заемные (привлеченные) средства определены как обязательства, которые можно разбить на 2 группы: долгосрочные; краткосрочные.

В приведенной формуле коэффициента достаточности капитала используются заемные средства (код 1500), отражающие займы краткосрочные обязательства банка (V-й раздел):

- стр. 1510 – краткосрочные заемные средства, в которых отражено тело займа и проценты;

- стр. 1520 – кратковременная кредиторская задолженность;

- стр. 1530 – долги по обязательствам перед собственниками;

- стр. 1540 – обязательства сроком менее 12 месяцев;

- стр. 1550 – кратковременные кредиторские долговые обязательства, не учитываемые в стр. 1510-1540.

Следующий показатель связан с банковскими активами:

- денежные средства в кассе и на счетах в ЦБ [24];

- средства, размещенные в других кредитных организациях в виде депозитов;

- вложения в паи, акции и другие ценные бумаги.

Активы коммерческого банка имеют тенденцию к росту, поскольку кредитная организация постоянно проводит операции по их увеличению.

В банковской практике активы подразделяются по признакам:

- ликвидности (скорости превращения в деньги) – высоколиквидные (наличные в кассе, остатки на корсчетах), средне ликвидные (корпоративные ЦБ, доли в УК), низко ликвидные (недвижимость, земля);

- доходности (возможности приносить прибыль) – приносящие доход (инвестиции, выданные займы); не приносящие доход (материальные активы).

- надежности (степени наличия риска потери) – без рисковые (средства на корсчетах ЦБ РФ), низко рисковые (ссуды под залог драгметаллов, ценных бумаг государства), средне рисковые, высоко рисковые (займы клиентам, включая просроченные).

К активам, приносящим доход, относят:

- кредитный портфель – совокупная задолженность юридических и физических лиц по кредитам;

- портфель ценных бумаг – совокупный объем вложений банка в ценные бумаги, выпущенные государством или государственными структурами, другими банками и юридическими лицами;

- портфель межбанковских кредитов, выданных на условиях платности, возвратности и срочности.

Такого рода активы, как золото, драгметаллы, касса и приравненные к ней средства, не имеют постоянной или средней годовой доходности, поэтому их можно отнести как к активам, не имеющим постоянной доходной, так и к активам, не приносящим доход. У каждого банка этот раздел имеет различную структуру и состав.

На основании данных о динамике активов в течение года или другого периода времени определяется эффективность деятельности банка, характеризующаяся коэффициентом уровня доходных активов (УДА) – доля просроченной задолженности в активах, приносящих доход (АД), которую банк может покрыть за счет чистой прибыли и резервов, в общем объеме активов (А): УДА = АД / А. Нормативное значение: 70-90%.

5. Расчеты по параметрической модели для коммерческих банков с учетом показателей методики CAMELS

С целью подтверждения корректности и адекватности системы CAMELS в оценках и управлении банковскими портфелями были проведены сравнительные модельные расчеты для двух универсальных частных банков одного эшелона: АКБ «Абсолют Банк» (ПАО) и ПАО «Банк Союз».

ПАО «АКБ «Абсолют Банк» – крупный по размеру активов банк, основанный в 1993 г. группой «Абсолют». В 1995 г. эта кредитная организация получали внутреннюю лицензию ЦБ РФ на совершение операций в иностранной валюте, а в 1997 г. – лицензию на привлечение во вклады денежных средств физических лиц. В 2005 г. компания стала вторым участником Международной Финансовой Корпорации (IFC) [23, 24].

Приоритетными сферами деятельности банка являются операции с корпоративными клиентами и средним бизнесом, развитие розничного бизнеса с концентрацией на ипотечное кредитование и развитие предпринимательства по обслуживанию состоятельных клиентов. Основные источники фондирования – вклады физических лиц и средства корпоративных клиентов.

Абсолют Банк входит в топ-40 крупнейших российских банков по размеру активов. По итогам 2018 г. банк входит в топ-10 ведущих ипотечных банков России. Банк функционирует в 25 регионах РФ, работают 60 офисов организации, в 14 городах действуют премиальные офисы обслуживания VIP-клиентов.

Согласно данным, представленным рейтинговым агентством Moody’s, банковской организации присвоен рейтинг B2, прогноз – стабильный, спекулятивные обязательства подвержены кредитному риску. Рейтинговое агентство «Эксперт РА» наделило банк индивидуальным рейтингом «ruBBB», что соответствует умеренному уровню кредитоспособности, при этом присутствует чувствительность к воздействию негативных изменений в экономической среде [23, 25].

На отчетную дату (1 октября 2020 г.) величина активов-нетто банка АБСОЛЮТ БАНК составила 287,19 млрд руб., за год активы увеличились на 3,94%. Прирост активов-нетто отрицательно повлиял на показатель рентабельности ROI, который уменьшился до 0,38%.

ПАО «Банк Союз» – крупный по размеру активов универсальный коммерческий банк, основанный в 1993 г. В марте 2010 г. в ходе дополнительной эмиссии контроль над банком перешел к страховой компании «Ингосстрах».

Основными направлениями деятельности приходятся кредитование и депозитарное обслуживание корпоративных клиентов, операции на рынке облигаций, привлечение средств граждан во вклады. Хорошо развиты кредитные программы для розничного бизнеса. Основным источником фондирования являются ресурсы клиентов банка, причем в равной мере как физических, так и юридических лиц.

Входит в рейтинг «100 крупнейших банков» по версии журнала Forbes. Базовые сферы деятельности: розничная, корпоративная, инвестиционно-банковский бизнес и private banking [26].

Организация имеет 7 филиалов и 22 дополнительных офиса (из них 10 – в Москве) и 8 операционных офисов в остальных регионах страны.

Международное агентство Standart & Poor’s присвоило организации долгосрочный кредитный рейтинг «B+» и краткосрочный рейтинг «B» по международной шкале, прогноз – стабильный. Согласно отечественным агентствам АКРА и «Эксперт РА» банку присвоены оценки «BBB-» и «ruBBB-» соответственно [23, 26].

На последнюю отчётную дату 2020 г. (1 октября) величина активов-нетто составила 95,5 млрд руб. За год они снизились на 13,77%. Показатель ROI упал с 1,97% до 0,23%.

Для исследования и анализа усовершенствованной параметрической модели будем проводить расчеты для выбранных ранее банков. Поскольку ЦБ РФ предоставляет данные о нормативах, то для параметрической модели возьмем один из них, а именно, норматив текущей ликвидности, регламентированное значение которого составляет 50% [24].

Вычисления оптимальных кредитно-инвестиционных портфелей АКБ «Абсолют Банк» (ПАО) и ПАО «Банк Союз» проводились на информационной баз за 2017-2019 гг. Были использованы данные о 10 кредитах и 10 депозитах, взятых физическими лицами сроком до 1 года и выданных под разные ставки и на суммы от 100 тыс. руб. до 1 млн руб. (таблица 2) [25, 27].

Перейдем к расчету (10) – (12) для статичной параметрической модели за период 2017-2019 гг. (таблица 3).

Для полноты анализа также рассчитан интегральный коэффициент (13), который показывает уровень дисконтированной стоимости накопленной процентной маржи при ставке дисконтирования, равной 5% (таблица 4).

Таблица 2

Параметры портфелей депозитов-ссуд коммерческих банков АКБ «Абсолют Банк» (ПАО) и ПАО «Банк Союз»

|

Баланс, тыс. руб. |

На 31.12. 2017 |

На 31.12.2018 |

На 31.12.2019 |

|

ПАО «АКБ «Абсолют Банк» |

|||

|

Кредиты клиентов |

101715600 |

119386300 |

116485900 |

|

Депозитный портфель |

1258500 |

1090000 |

1925400 |

|

Ставка кредита, pi (в %) |

9,125 |

9,6 |

9 |

|

Ставка депозита, yj (в %) |

5,5 |

6,3 |

4,8 |

|

1-й норматив резервирования, r1 (в %) |

5 |

4,75 |

4,5 |

|

2-й норматив резервирования, r2 (в %) |

от 0 до 100 |

от 0 до 100 |

от 0 до 100 |

|

ПАО «Банк Союз» |

|||

|

Кредиты клиентов |

24965630 |

32061540 |

27879010 |

|

Депозитный портфель |

195800 |

209400 |

254800 |

|

Ставка кредита, pi (в %) |

9,5 |

10,625 |

8,75 |

|

Ставка депозита, yj (в %) |

5,75 |

6,25 |

4,75 |

|

1-й норматив резервирования, r1 (в %) |

5 |

4,75 |

4,75 |

|

2-й норматив резервирования, r2 (в %) |

от 0 до 100 |

от 0 до 100 |

от 0 до 100 |

Таблица 3

Значения критериев оптимальности кредитно-инвестиционной деятельности АКБ «Абсолют Банк» (ПАО) и ПАО «Банк Союз», в тыс. руб.

|

На 31.12. 2017 |

На 31.12.2018 |

На 31.12.2019 |

max |

|

|

ПАО «АКБ «Абсолют Банк» |

||||

|

F1, в тыс. руб. |

455625,125 |

701125,2 |

714673,8 |

714673,8 |

|

F2, в тыс. руб. |

166573,8 |

223747,6 |

233933,6 |

233933,6 |

|

F3, в % |

0,079 |

0,087 |

0,080 |

0,087 |

|

ПАО «Банк Союз» |

||||

|

F1, в тыс. руб. |

121219 |

158683,5 |

137154,5 |

158683,5 |

|

F2, в тыс. руб. |

40923,5 |

42630,5 |

47027,6 |

47027,6 |

|

F3, в % |

0,087 |

0,107 |

0,080 |

0,107 |

Таблица 4

Значения критерия F4 оптимальности кредитно-инвестиционной деятельности АКБ «Абсолют Банк» (ПАО) и ПАО «Банк Союз».

|

На 31.12. 2017 |

На 31.12.2018 |

На 31.12.2019 |

|

|

ПАО «АКБ «Абсолют Банк» |

|||

|

F4 тыс. руб. |

433928,7 |

635941,2 |

617362,1 |

|

ПАО «Банк Союз» |

|||

|

F4, тыс. руб. |

115446,7 |

143930,6 |

118479,2 |

Напомним, что расчеты по параметрической модели осуществляются в два этапа. На первом решается задача оптимального управления портфелем для очередного временного интервала, на втором – задача мониторинга сформированного портфеля и выбора параметров для очередного временного интервала с использованием динамической процедуры Р. Беллмана [24]. Методы решения задач первого и второго этапов основываются на:

- методах и численных алгоритмах аппроксимации нелинейных зависимостей депозитов и кредитами от процентных ставок;

- численном методе нелинейной дискретной оптимизации, представленным в работе Халикова М.А. [28].

Кредитные портфели банков приведены в таблицах 5 и 6. Портфель банка ПАО «Банк Союз» значительно диверсифицирован, но основная доля кредитного портфеля приходится на кредиты юридических лиц на срок до 1 года и ссуды физических лиц на срок от 1 до 3 лет [25, 27].

У ПАО «АКБ «Абсолют Банк» структура портфеля кредитов тоже диверсифицирована и имеет те же составляющие, как и у ПАО «Банк Союз», однако за рассматриваемый период банк принял решение увеличить в портфеле долю долгосрочных кредитов физических лиц.

Состав депозитных портфелей исследуемых коммерческих банков представлен в таблицах 7 и 8. Из этих таблиц следует, что концентрация депозитов у обоих банков находится в части депозитов физических лиц сроком от 1 до 3 лет [25, 27].

Таблица 5

Структура кредитного портфеля ПАО «Банк Союз» (млн руб.)

|

Счёт |

Группа счетов |

Название счета |

Основная сумма долга |

Просроченная задолженность |

||||

|

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

|||

|

45107 |

Кредиты, предоставленные негосударственным финансовым организациям |

на срок от 1 года до 3 лет |

980,8 |

2973,5 |

2 726,6 |

1454,9 |

1890,7 |

1742,9 |

|

45201 |

Кредит, предоставленный при недостатке средств на расчетном (текущем) счете («овердрафт») |

12,326 |

39,571 |

14,08 |

0 |

0 |

0 |

|

|

45204 |

на срок от 31 до 90 дней |

541,9 |

300 |

546,26 |

1,2 |

0 |

0,17 |

|

|

45205 |

на срок от 91 до 180 дней |

1865,8 |

1196,9 |

1 919,80 |

0 |

0 |

0 |

|

|

45206 |

на срок от 181 дня до 1 года |

4 511 |

4873,1 |

3 544,7 |

0,50 |

0 |

0,50 |

|

|

45207 |

на срок от 1 года до 3 лет |

1594,8 |

2261,4 |

1 405,8 |

0 |

0 |

0,19 |

|

|

45208 |

на срок свыше 3 лет |

408,7 |

4566,1 |

947,95 |

0 |

0 |

0 |

|

|

45401 |

Кредиты и прочие средства, предоставленные индивидуальным предпринимателям |

Кредит, предоставленный при недостатке средств на расчетном (текущем) счете («овердрафт») |

0 |

0 |

0 |

0 |

0 |

0 |

|

45406 |

Кредиты на срок от 181 дня до 1 года |

46,53 |

0 |

0 |

0,257 |

0 |

0 |

|

|

45407 |

Кредиты на срок от 1 года до 3 лет |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

45504 |

Кредиты и прочие средства, предоставленные физическим лицам |

Кредиты на срок от 91 до 180 дней |

0 |

0 |

0,39 |

0 |

0 |

0 |

|

45505 |

Кредиты на срок от 181 дня до 1 года |

4,972 |

61,752 |

10,816 |

0 |

0 |

0 |

|

|

45506 |

Кредиты на срок от 1 года до 3 лет |

644,3 |

1797,4 |

1234,7 |

4,1154 |

8,402 |

0 |

|

|

45507 |

Кредиты и прочие средства, предоставленные физическим лицам |

Кредиты на срок свыше 3 лет |

11406 |

10966 |

12 707,4 |

0 |

0 |

0 |

|

45509 |

Кредит, предоставленный при недостатке средств на депозитном счете («овердрафт») |

151,3 |

204,27 |

182,45 |

0 |

0 |

0 |

|

|

47101 |

до востребования |

419,3 |

355,05 |

324,45 |

0 |

0 |

0 |

|

|

47801 |

Вложения в приобретенные права требования |

Права требования по договорам на предоставление (размещение) денежных средств, исполнение обязательств по которым обеспечивается ипотекой |

2377,9 |

2466,5 |

2 313,61 |

0 |

0 |

0 |

Таблица 6

Структура кредитного портфеля ПАО «АКБ «Абсолют Банк» (млн руб.)

|

Счёт |

Группа счетов |

Название счета |

Основная сумма долга |

Просроченная задолженность |

|||||

|

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

||||

|

45107 |

Кредиты, предоставленные негосударственным финансовым организациям |

на срок от 1 года до 3 лет |

4044,1 |

892,8 |

2919,5 |

4312,2 |

10461 |

12597 |

|

|

45201 |

Кредит, предоставленный при недостатке средств на расчетном (текущем) счете («овердрафт») |

811,6 |

256,6 |

221,97 |

0 |

0 |

0 |

||

|

45204 |

на срок от 31 до 90 дней |

2603 |

1982,5 |

1455,5 |

0 |

0 |

0 |

||

|

45205 |

на срок от 91 до 180 дней |

15063,5 |

6162,3 |

8412,6 |

0 |

0 |

0 |

||

|

45206 |

на срок от 181 дня до 1 года |

2 369,0 |

5426,4 |

4981,3 |

0 |

0 |

0 |

||

|

45207 |

на срок от 1 года до 3 лет |

2369 |

1527,4 |

3316,2 |

0 |

0,19 |

0 |

||

|

45208 |

на срок свыше 3 лет |

17900 |

5321,7 |

4932,8 |

0 |

0,358 |

0,339 |

||

|

45401 |

Кредиты и прочие средства, предоставленные индивидуальным предпринимателям |

Кредит, предоставленный при недостатке средств на расчетном (текущем) счете («овердрафт») |

55,407 |

4,973 |

2,394 |

0 |

2,961 |

1,48 |

|

|

45406 |

Кредиты на срок от 181 дня до 1 года |

0 |

0 |

0 |

0,675 |

0,365 |

0,439 |

||

|

45407 |

Кредиты на срок от 1 года до 3 лет |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

45504 |

Кредиты и прочие средства, предоставленные физическим лицам |

Кредиты на срок от 91 до 180 дней |

0,804 |

0 |

0 |

0 |

0 |

0 |

|

|

45505 |

Кредиты на срок от 181 дня до 1 года |

112,8 |

25,428 |

53,191 |

0 |

0 |

0 |

||

|

45506 |

Кредиты на срок от 1 года до 3 лет |

651,2 |

41,321 |

90,877 |

3,297 |

36,132 |

1474,4 |

||

|

45507 |

Кредиты на срок свыше 3 лет |

54862,4 |

94112,6 |

87401,9 |

0 |

0 |

8,69 |

||

|

45509 |

Кредит, предоставленный при недостатке средств на депозитном счете («овердрафт») |

44,498 |

61,873 |

58,014 |

0 |

0 |

0 |

||

|

47101 |

до востребования |

72,272 |

1,714 |

15,058 |

0 |

0 |

0 |

||

|

47801 |

Вложения в приобретенные права требования |

Права требования по договорам на предоставление (размещение) денежных средств, исполнение обязательств по которым обеспечивается ипотекой |

755,98 |

3568,7 |

2624,6 |

0 |

0 |

0 |

|

Таблица 7

Структура портфеля депозитов банка ПАО «Банк Союз» (млн руб.)

|

Счёт |

Группа счетов |

Название счета |

Остаток по счёту |

||

|

2017 |

2018 |

2019 |

|||

|

42301 |

Депозиты и прочие привлеченные средства физических лиц |

Депозиты до востребования |

1075,303 |

887,032 |

980,84 |

|

42304 |

Депозиты на срок от 91 до 180 дней |

985,79 |

504,47 |

535,013 |

|

|

42305 |

Депозиты на срок от 181 дня до 1 года |

891,984 |

703,269 |

684,126 |

|

|

42306 |

Депозиты на срок от 1 года до 3 лет |

22404,7 |

26260,3 |

33725,3 |

|

|

42601 |

Депозиты и прочие привлеченные средства физических лиц – нерезидентов |

Депозиты до востребования |

28,653 |

30,528 |

20,801 |

|

42604 |

Депозиты на срок от 91 до 180 дней |

3,061 |

5,527 |

1,08 |

|

|

42605 |

Депозиты на срок от 181 дня до 1 года |

2,916 |

2,392 |

2,504 |

|

|

42606 |

Депозиты на срок от 1 года до 3 лет |

107,594 |

138,246 |

95,218 |

|

Таблица 8

Структура портфеля депозитов банка ПАО «АКБ «Абсолют Банк» (млн руб.)

|

Счёт |

Группа счетов |

Название счета |

Остаток по счёту |

||

|

2017 |

2018 |

2019 |

|||

|

42301 |

Депозиты и прочие привлеченные средства физических лиц |

Депозиты до востребования |

320,177 |

273,057 |

245,281 |

|

42304 |

Депозиты на срок от 91 до 180 дней |

2436,8 |

2596,89 |

2822,7 |

|

|

42305 |

Депозиты на срок от 181 дня до 1 года |

1087,8 |

12556,8 |

19219,2 |

|

|

42306 |

Депозиты на срок от 1 года до 3 лет |

6817,96 |

83009,3 |

82797 |

|

|

42601 |

Депозиты и прочие привлеченные средства физических лиц – нерезидентов |

Депозиты до востребования |

6,7 |

6,753 |

4,657 |

|

42604 |

Депозиты на срок от 91 до 180 дней |

27,334 |

19,597 |

12,827 |

|

|

42605 |

Депозиты на срок от 181 дня до 1 года |

26,018 |

27,827 |

35,579 |

|

|

42606 |

Депозиты на срок от 1 года до 3 лет |

676,37 |

705,629 |

548,398 |

|

Таблица 9

Расчётные значения показателей V(t), Y(t), P(t) для ПАО «Банк Союз» (млн руб.)

|

на 31.10.2017 |

на 30.11.2018 |

на 31.12.2019 |

|

|

V(t) |

26426,85 |

33961,1 |

29622,7 |

|

Y(t) |

3713,7988 |

4887,002 |

4136,84 |

|

P(t) |

1461,02 |

1899,1 |

1743,76 |

|

k2(t), % |

0,307% |

0,323% |

0,256% |

Таблица 10

Расчётные значения показателей V(t), Y(t), P(t) для ПАО «АКБ «Абсолют Банк» (млн руб.)

|

на 31.10.2017 |

на 30.11.2018 |

на 31.12.2019 |

|

|

V(t) |

106031,78 |

129887 |

130568 |

|

Y(t) |

15182,449 |

19650,123 |

18004,945 |

|

P(t) |

4316,22 |

10501 |

14082,4 |

|

k2(t), % |

0,366% |

0,425% |

0,433% |

Теперь вычислим показатели V(t), Y(t), P(t), (объём кредитного портфеля, объём погашений по ранее размещённым кредитам, объём просроченной задолженности) для данных кредитных организаций (таблицы 9, 10). При расчете объема погашений берется среднегодовая ставка.

Также необходимо уточнить, что будет рассчитан k2(t) – коэффициент просроченной задолженности (отношение общей задолженности банка к сумме активов).

По результатам расчетов можно утверждать, что обе кредитные организации сохраняют приемлемый уровень риска банкротства, что позволяет поддерживать просроченную задолженность на определённом, удовлетворяющем нормативам, уровне.

Значения нормативов ликвидности ПАО «АКБ «Абсолют Банк» и ПАО «Банк Союз» указаны в таблицe 11.

Таблица 11

Значения нормативов ликвидности H2, H3, H4 для «АКБ «Абсолют Банк» (ПАО) и ПАО «Банк Союз», в %

|

ПАО «АКБ «Абсолют Банк» |

|||

|

H2 |

72,2 |

91,8 |

142,6 |

|

H3 |

88,8 |

97,3 |

198,9 |

|

H4 |

42,6 |

45,8 |

52,7 |

|

ПАО «Банк Союз» |

|||

|

H2 |

282,2 |

205,1 |

180,6 |

|

H3 |

245,6 |

151,7 |

321,1 |

|

H4 |

30,5 |

36,5 |

38,9 |

Таблица 12

Показатели «АКБ «Абсолют Банк» (ПАО) за 2017 – 2019 гг. для расчета коэффициентов CAMELS, в тыс. руб.

|

На 31.12. 2017 |

На 31.12.2018 |

На 31.12.2019 |

|

|

Источники собственных средств |

11706027 |

15570600 |

21658274 |

|

Количество привлеченных средств |

109338175 |

103640801 |

140616570 |

|

Активы, приносящие прямой доход |

248271662 |

246918841 |

237665068 |

|

Итого активов |

277541967 |

280729328 |

268936350 |

Таблица 13

Показатели ПАО «Банк Союз» за 2017 – 2019 гг. для расчета коэффициентов CAMELS, в тыс. руб.

|

На 31.12. 2017 |

На 31.12.2018 |

На 31.12.2019 |

|

|

Источники собственных средств |

4531951 |

5652802 |

6607534 |

|

Количество привлеченных средств |

38666752 |

41001684 |

48032758 |

|

Активы, приносящие прямой доход |

72059847 |

89240019 |

95772560 |

|

Итого активов |

81201635 |

99168740 |

109100962 |

Таблица 14

Значения показателей надежности кредитно-инвестиционной деятельности «АКБ «Абсолют Банк» (ПАО) и ПАО «Банк Союз», в %

|

На 31.12. 2017 |

На 31.12.2018 |

На 31.12.2019 |

|

|

ПАО «АКБ «Абсолют Банк» |

|||

|

K2 |

10,7 |

13,7 |

14,9 |

|

УДА |

89,5 |

88,0 |

88,4 |

|

ПАО «Банк Союз» |

|||

|

K2 |

11,7 |

13,8 |

13,8 |

|

УДА |

88,7 |

90,0 |

87,8 |

Нормативные значения коэффициентов, установленные ЦБ РФ, следующие (в %): H1 ≥ 15; H2 ≥ 50; H3 ≤ 120 [24].

Из представленных данных следует, что банки соблюдают нормативы ликвидности (Н2, Н3, Н4) и обладают значительным запасом мгновенной и текущей ликвидности.

Конечным шагом расчетов является вычисление и добавление в параметрическую модель выбранных коэффициентов методики CAMELS.

Для расчетов необходимы показатели бухгалтерского баланса, которые указаны в таблицах 12 и 13.

На основе этих данных рассчитаем значения используем коэффициентов, привлекаемых из методики CAMELS, (целевой уровень капитала коммерческого банка и его активов за промежуток времени), (таблица 14).

6. Модифицированный вариант модели и эмпирические вычисления скорректированных кредитно-инвестиционных портфелей исследуемых банков

Из таблицы 14 следует, что портфели исследуемых банков не могут быть охарактеризованы, как надежные. Коэффициент достаточности капитала K2 у обоих банков за рассматриваемый период 2017-2019 гг. не достигает нормативного значения в 15%. При этом, значения качества активов – уровня доходных активов (УДА) удовлетворяет требуемым нормативам методики CAMELS.

Банки не рационально формируют баланс привлеченных ресурсов (ст. 1300) и источников собственных средств (ст. 1500). В связи с этим нами проведены расчеты, связанные с изменением этих параметров.

Предложим следующие варианты кредитно-инвестиционных портфелей, скорректированных с учетом приемлемых значений показателей надежности, рекомендованных методикой CAMELS (таблицы 15-18).

Нами выбрана стратегия сохранения суммы статей кредитного портфеля для обоих коммерческих банков. Для стабилизации портфеля предложена стратегия увеличения суммы кредитов на срок до 1 года и уменьшения длительного кредитования. Так, например, за каждый год анализируемого периода предлагается сократить кредитование негосударственных финансовых организаций на срок от 1 года до 3 лет на 500 млн руб. в среднем за год, при этом увеличив объемы кредитования этих же организаций на срок от 181 дня до 1 года. Также изменены статьи, связанные с кредитами физических лиц. Кредиты физических лиц до 1 года предполагается увеличить в среднем в районе 1500-2000 млн руб., при этом уменьшив их кредитование на срок более 1 года.

С депозитами дело обстоит иначе (таблицы 17, 18).

Таблица 15

Скорректированная структура кредитного портфеля ПАО «Банк Союз» (млн руб.)

|

Счёт |

Группа счетов |

Название счета |

Основная сумма долга |

Просроченная задолженность |

|||||

|

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

||||

|

45107 |

Кредиты, предоставленные негосударственным финансовым организациям |

на срок от 1 года до 3 лет |

980,8 |

2973,5 |

2 726,6 |

1454,9 |

1890,7 |

1742,9 |

|

|

45201 |

Кредит, предоставленный при недостатке средств на расчетном (текущем) счете («овердрафт») |

12,326 |

39,571 |

14,08 |

0 |

0 |

0 |

||

|

45204 |

на срок от 31 до 90 дней |

541,9 |

300 |

546,26 |

1,2 |

0 |

0,17 |

||

|

45205 |

на срок от 91 до 180 дней |

1865,8 |

1196,9 |

1 919,80 |

0 |

0 |

0 |

||

|

45206 |

на срок от 181 дня до 1 года |

5011 |

5373,1 |

4044,7 |

0,50 |

0 |

0,50 |

||

|

45207 |

на срок от 1 года до 3 лет |

1094,8 |

1761,4 |

905,8 |

0 |

0 |

0,19 |

||

|

45208 |

на срок свыше 3 лет |

408,7 |

4566,1 |

947,95 |

0 |

0 |

0 |

||

|

45401 |

Кредиты и прочие средства, предоставленные индивидуальным предпринимателям |

Кредит, предоставленный при недостатке средств на расчетном (текущем) счете («овердрафт») |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

45406 |

Кредиты на срок от 181 дня до 1 года |

46,53 |

0 |

0 |

0,257 |

0 |

0 |

||

|

45407 |

Кредиты на срок от 1 года до 3 лет |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

45504 |

Кредиты и прочие средства, предоставленные физическим лицам |

Кредиты на срок от 91 до 180 дней |

200 |

500 |

500,39 |

0 |

0 |

0 |

|

|

45505 |

Кредиты на срок от 181 дня до 1 года |

1004,9 |

1061,7 |

1010,82 |

0 |

0 |

0 |

||

|

45506 |

Кредиты на срок от 1 года до 3 лет |

444,3 |

1297,4 |

734,7 |

4,1154 |

8,402 |

0 |

||

|

45507 |

Кредиты и прочие средства, предоставленные физическим лицам |

Кредиты на срок свыше 3 лет |

10406 |

9966 |

11 707,4 |

0 |

0 |

0 |

|

|

45509 |

Кредит, предоставленный при недостатке средств на депозитном счете («овердрафт») |

151,3 |

204,27 |

182,45 |

0 |

0 |

0 |

||

|

47101 |

до востребования |

419,3 |

355,05 |

324,45 |

0 |

0 |

0 |

||

|

47801 |

Вложения в приобретенные права требования |

Права требования по договорам на предоставление (размещение) денежных средств, исполнение обязательств по которым обеспечивается ипотекой |

2377,9 |

2466,5 |

2 313,61 |

0 |

0 |

0 |

|

Таблица 16

Скорректированная структура кредитного портфеля ПАО «АКБ «Абсолют Банк» (млн руб.)

|

Счёт |

Группа счетов |

Название счета |

Основная сумма долга |

Просроченная задолженность |

||||

|

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

|||

|

45107 |

Кредиты, предоставленные негосударственным финансовым организациям |

на срок от 1 года до 3 лет |

4044,1 |

892,8 |

2919,5 |

4312,2 |

10461 |

12597 |

|

45201 |

Кредит, предоставленный при недостатке средств на расчетном (текущем) счете («овердрафт») |

811,6 |

256,6 |

221,97 |

0 |

0 |

0 |

|

|

45204 |

на срок от 31 до 90 дней |

2603 |

1982,5 |

1455,5 |

0 |

0 |

0 |

|

|

45205 |

на срок от 91 до 180 дней |

15063,5 |

6162,3 |

8412,6 |

0 |

0 |

0 |

|

|

45206 |

на срок от 181 дня до 1 года |

2 369,0 |

5426,4 |

4981,3 |

0 |

0 |

0 |

|

|

45207 |

на срок от 1 года до 3 лет |

2369 |

1527,4 |

3316,2 |

0 |

0,19 |

0 |

|

|

45208 |

на срок свыше 3 лет |

17900 |

5321,7 |

4932,8 |

0 |

0,358 |

0,339 |

|

|

45401 |

Кредиты и прочие средства, предоставленные индивидуальным предпринимателям |

Кредит, предоставленный при недостатке средств на расчетном (текущем) счете («овердрафт») |

55,407 |

4,973 |

2,394 |

0 |

2,961 |

1,48 |

|

45406 |

Кредиты на срок от 181 дня до 1 года |

0 |

0 |

0 |

0,675 |

0,365 |

0,439 |

|

|

45407 |

Кредиты на срок от 1 года до 3 лет |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

45504 |

Кредиты и прочие средства, предоставленные физическим лицам |

Кредиты на срок от 91 до 180 дней |

0,804 |

0 |

0 |

0 |

0 |

0 |

|

45505 |

Кредиты на срок от 181 дня до 1 года |

112,8 |

25,428 |

53,191 |

0 |

0 |

0 |

|

|

45506 |

Кредиты на срок от 1 года до 3 лет |

651,2 |

41,321 |

90,877 |

3,297 |

36,132 |

1474,4 |

|

|

45507 |

Кредиты на срок свыше 3 лет |

54862,4 |

94112,6 |

87401,9 |

0 |

0 |

8,69 |

|

|

45509 |

Кредит, предоставленный при недостатке средств на депозитном счете («овердрафт») |

44,498 |

61,873 |

58,014 |

0 |

0 |

0 |

|

|

47101 |

до востребования |

72,272 |

1,714 |

15,058 |

0 |

0 |

0 |

|

|

47801 |

Вложения в приобретенные права требования |

Права требования по договорам на предоставление (размещение) денежных средств, исполнение обязательств по которым обеспечивается ипотекой |

755,98 |

3568,7 |

2624,6 |

0 |

0 |

0 |

Депозиты физических лиц являются ключевой составляющей привлеченных средств банков: в ПАО «Банк Союз» доля депозитов от общего числа привлеченных средств в 2019 г. составила 73,5%, а у ПАО «АКБ «Абсолют Банк» в этом – более 80%.

Таким образом, для увеличения уровня финансовой надежности, а именно коэффициента достаточности капитала, их количество депозитов необходимо сократить у обоих кредитных предприятий. Так, предполагалось сократить сумму депозитов ПАО «Банк Союз» в 2017 г. на 9 млрд руб., а в 2019 г. на 5 млрд руб. по сравнению с рассчитанным ранее депозитным портфелем. Для коммерческого банка АКБ «Абсолют Банк» избыток привлеченных средств убывал постепенно за анализируемый период с 28,2 млрд руб. до 3,5 млрд руб., что говорит о том, что кредитная организация это время работала над повышением уровня надежности.

Таблица 17

Модифицированная структура портфеля депозитов банка ПАО «Банк Союз» (млн руб.)

|

Счёт |

Группа счетов |

Название счета |

Остаток по счёту |

||

|

2017 |

2018 |

2019 |

|||

|

42301 |

Депозиты и прочие привлеченные средства физических лиц |

Депозиты до востребования |

1075,303 |

887,032 |

980,84 |

|

42304 |

Депозиты на срок от 91 до 180 дней |

985,79 |

504,47 |

535,013 |

|

|

42305 |

Депозиты на срок от 181 дня до 1 года |

891,984 |

703,269 |

684,126 |

|

|

42306 |

Депозиты на срок от 1 года до 3 лет |

22404,7 |

26260,3 |

33725,3 |

|

|

42601 |

Депозиты и прочие привлеченные средства физических лиц – нерезидентов |

Депозиты до востребования |

28,653 |

30,528 |

20,801 |

|

42604 |

Депозиты на срок от 91 до 180 дней |

3,061 |

5,527 |

1,08 |

|

|

42605 |

Депозиты на срок от 181 дня до 1 года |

2,916 |

2,392 |

2,504 |

|

|

42606 |

Депозиты на срок от 1 года до 3 лет |

107,594 |

138,246 |

95,218 |

|

Таблица 18

Модифицированная структура портфеля депозитов банка ПАО «АКБ «Абсолют Банк» (млн руб.)

|

Счёт |

Группа счетов |

Название счета |

Остаток по счёту |

||

|

2017 |

2018 |

2019 |

|||

|

42301 |

Депозиты и прочие привлеченные средства физических лиц |

Депозиты до востребования |

320,177 |

273,057 |

245,281 |

|

42304 |

Депозиты на срок от 91 до 180 дней |

2436,8 |

2596,89 |

2822,7 |

|

|

42305 |

Депозиты на срок от 181 дня до 1 года |

1087,8 |

12556,8 |

19219,2 |

|

|

42306 |

Депозиты на срок от 1 года до 3 лет |

6817,96 |

83009,3 |

82797 |

|

|

42601 |

Депозиты и прочие привлеченные средства физических лиц – нерезидентов |

Депозиты до востребования |

6,7 |

6,753 |

4,657 |

|

42604 |

Депозиты на срок от 91 до 180 дней |

27,334 |

19,597 |

12,827 |

|

|

42605 |

Депозиты на срок от 181 дня до 1 года |

26,018 |

27,827 |

35,579 |

|

|

42606 |

Депозиты на срок от 1 года до 3 лет |

676,37 |

705,629 |

548,398 |

|

Главным недостатком этой стратегии является снижение оборотных активов в распоряжении банков. За счет увеличения депозитных средств у коммерческих банков появляется возможность оперировать более крупными суммами на финансовом рынке, что приводит к улучшению их кредитно-инвестиционной деятельности.

С целью поднять уровень надежности банков нами предлагается план по увеличению суммы источников собственных средств. Например, для «Абсолют» банка в конце 2017 г. логично было бы увеличить уставный капитал с 5,417 млрд до 10-15 млрд руб. за счет внесения денежных средств. Как вариант, акционеры могли бы взять крупный займ у других кредитных организаций, Центробанка или выпустить собственные среднесрочные либо долгосрочные облигации. Тем самым, банк значительно бы улучшил свою финансовую надежность, не потеряв значительную часть оборотных средств. Помимо этого, предполагается более значительный рост средств в резервном фонде несмотря на то, что оба банка придерживаются плана повышения резервов.

Благодаря этой стратегии значения коэффициентов надежности уверенно выросли (таблица 19).

Таблица 19

Значения коэффициента достаточности капитала K2 «АКБ «Абсолют Банк» (ПАО) ПАО «Банк Союз» в 2017-2019 гг. (%)

|

На 31.12.2017 |

На 31.12.2018 |

На 31.12.2019 |

|

|

ПАО «АКБ «Абсолют Банк» |

|||

|

K2 |

14,427 |

15,200 |

18,446 |

|

ПАО «Банк Союз» |

|||

|

K2 |

15,276 |

15,277 |

15,006 |

Значение показателя предельной суммы убытков для ««Банк Союз» в 2019 г., выросло на 1,5% и достигло нормативного уровня. Аналогичная ситуация и для «АКБ «Абсолют Банк».

Приведенные усовершенствования исходной параметрической модели позволили на ее основе рассчитать банковские портфели с критериями финансовой устойчивости, параметры которых удовлетворяют базовым требованиям методики CAMELS по показателям надежности.

Заключение

В работе предложена усовершенствованная параметрическая модель формирования оптимального банковского портфеля. Результаты вычислений показали рациональность использования методологии CAMELS. Модифицированная модель позволяет не только выбрать оптимальное распределение кредитно-денежных ресурсов коммерческого банка, но и указать на возможный уровень его финансовой надежности, который можно достичь. В результате анализа деятельности двух коммерческих банков выявлено, что ПАО «АКБ «Абсолют Банк» и ПАО «Банк Союз» грамотно диверсифицируют собственные кредитно-инвестиционные портфели, придерживаются намеченной стратегии развития кредитования, однако их финансовая надежность находится не на должном уровне. С использованием модифицированной параметрической модели банка были скорректированы состав и структура каждого кредитно-инвестиционного портфеля, параметры которых удовлетворяют требованиям методики CAMELS по уровню финансовой надежности.

Библиографическая ссылка

Горский М.А., Решульская Е.М., Рудаков А.Д. СОВЕРШЕНСТВОВАНИЕ ПАРАМЕТРИЧЕСКОЙ МОДЕЛИ БАНКОВСКОГО ПОРТФЕЛЯ С УЧЕТОМ ПОКАЗАТЕЛЕЙ НАДЕЖНОСТИ // Вестник Алтайской академии экономики и права. 2021. № 1-2. С. 125-144;URL: https://vaael.ru/ru/article/view?id=1580 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.1580