Введение

В условиях развития рыночных отношений, углубления экономических процессов интеграции и кооперации, внедрения международных стандартов, стремительного развития цифровых технологий и информационных систем, профессионального программного обеспечения, оптимально выстроенная система бухгалтерского учета позволяет получать в кратчайшие сроки достоверную и качественную информацию для различных пользователей. Одним из требований является получение узконаправленной информации, подчеркивающей финансовую устойчивость предприятия, связанную с его производственной мощностью. Главным показателем выступают основные средства предприятия, характеризирующую отраслевую специфику его деятельности. Судоремонт является одним из примеров влияния специфики функционирования основных производственных средств на организацию учета.

Цель исследования – на основе специфики функционирования отраслевых основных средств судоремонтных предприятий выявить пути усовершенствования процессов организации их учета в условиях электронно-информационной среды.

Материал и методы исследования

Организация учета безусловно осуществляется под влиянием отраслевого фактора, что приводит к необходимости изучения как технологии производственного процесса, так и выявления особенностей функционирования основных средств в зависимости от сферы деятельности предприятия.

Вопросы организации учета гидротехнических сооружений судоремонтных предприятий освещены не достаточно. Научные исследования, в основном, связаны с изучением вопросов безопасности гидротехнических сооружений, такими авторами, как В.А. Волосухин и М.А. Бандурин [1], Ф.В. Матвеенков [2, 3], научные разработки в вопросах учета гидротехнических сооружений представлены Р.Л. Дениной и А.В. Комиссаровым [4], А.А. Киреевой [5]. Пути развития организации учета в условиях электронно-информационной среды изучали такие авторы, как Т.П. Карпова [6], О.В. Коржова и А.А. Филимонов [7], Н.В. Емельянов [8].

Результаты исследования и их обсуждение

Судоремонтная отрасль, являясь отраслью обрабатывающего производства, представляет собою совокупность производственных предприятий, основная или смежная деятельность которых связана с ремонтом, техническим обслуживанием, модернизацией, реконструкцией, установкой оборудования на суда, военные корабли, торговые или пассажирские суда, морские платформы, плавучие конструкции и т.п., что приводит к их существенному изменению, восстановлению и переоборудованию. Согласно ОКВЭД судоремонтную деятельность относят к подгруппе 33.15 «Ремонт и техническое обслуживание судов и лодок» [9].

Данной отрасли характерны особенные технологические стадии такие как демонтаж, разбор, дефектация судов, восстановление деталей и комплектующих изделий, а, следовательно, и наличие специальных ремонтных цехов (докового, ремонтно-механического и др.); для стоянки судов на период проведения ремонтных работ подводной части корпуса (очистка, покраска, проверка технического состояния корпуса и т.п.) необходимы специфические основные средства – гидротехнические подъемно-спусковые сооружения; одиночное или мелкосерийное производство; длительные срок выполнения ремонтных работ; разнообразие ремонтных работ; большое количество встречных грузопотоков (склад-объект и, наоборот); значительная ресурсоемкость ремонтного производства и необходимость выполнять работы как на судне, так и в цехах; использование технологий восстанавливающего производства; сезонность загрузки ремонтными работами.

Гидротехнические сооружения (далее – ГТС), в частности подъемно-спусковые выступают специфическими отраслевыми производственными основными средства судоремонтных предприятий и представляют собою береговые и плавучие инженерные сооружения, предназначенные для извлечения судна из воды для осмотра, очистки от ржавчины и обрастания, покраски, ремонта и спуска на воду. К ним относят сухие/наливные/плавучие доки, наливные док-камеры, слипы, склизы, эллинги, вертикальные судоподъемные сооружения (синхролифты) и др. Кроме того, ГТС судоремонтных предприятий являются причальные, оградительные, берегоукрепительные, берегозащитные сооружения.

Особенности эксплуатации ГТС судоремонтных предприятий связаны с их длительным жизненным циклом, по многим объектам, превышающим нормы, установленные отраслевыми стандартами и при надлежащей эксплуатации годными к применению. Сроки службы для основных гидротехнических сооружений, к которым относят гидротехнические сооружения судоремонтных предприятий зависят от типа их классов: I и II классы – 100 лет; III и IV классы – 50 лет [10, 11]. Примеры «столетних» объектов гидротехнических сооружений в судоремонтной отрасли и результаты анализа возрастного состава ГТС приведены в статье автора [12]. Срок службы объектов зависит от результатов обязательных периодических проверок безопасности и технического состояния объектов с привлечением инспекционных комиссий органов государственного надзора за безопасностью гидротехнических сооружений [13]. По результатам проверок могут быть приняты следующие решения: продолжение эксплуатации объекта ГТС на установленных параметрах, продолжение эксплуатации с ограничением установленных параметров, ремонт, реконструкция, использование по иному назначению, вывод объекта из эксплуатации.

Технические характеристики объектов ГТС (качество использованных материалов, конструктивная сборка, соблюдение норм при проектировании и строительстве, износостойкость), а также обязательность проведения федерального государственного надзора в области безопасности гидротехнических сооружений, установленная требованиями федерального законодательства, связанного с выдачей разрешения на эксплуатацию гидротехнического сооружения, приводит к тому, что «нормативный срок их эксплуатации исчерпан на 60-100%» [2, с. 26] и окончательный срок службы объекта установить не представляется возможным.

Отраслевую классификацию основных средств целесообразно проводить исходя из участия объектов в судоремонтном производстве. В целях учета объекты ГТС следует группировать отдельно. Основные средства судоремонтных предприятий исходя из технологического процесса судоремонта разделяем на: 1) производственные отраслевые, которые непосредственно участвуют при выполнении судоремонтных работ на специфических стадиях, характерных только для данной отрасли (дефектация, демонтаж, восстановление или замена деталей и механизмов), например, ультразвуковой дефектоскоп, оптические приборы, гидротехнические подъемно-спусковые сооружения, ремонтные цехи, цех ремонта радио и навигационной аппаратуры, электромеханический цех и др.; 2) производственные не отраслевые, которые задействованы при выполнении судоремонтных работ (материально-техническая подготовка производства, сборка, монтаж, спуск судна на воду, испытания, устранения недостатков, передача судна заказчику), свойственные и смежной отрасли (судостроению), например, грузоподъемные приборы, домкраты, временные металлоконструкции, сварочные аппараты, цехи общего назначения (транспортный, энергетический) и др.; 3) производственные обслуживающие, которые принимают участие в судоремонте при непосредственном участии объектов групп 1 и 2, например, котельные, гаражи, компрессорные подстанции, здания администрации, офисное оборудование, транспортные средства и др.; 4) непроизводственные – объекты социальной инфраструктуры – жилые дома, объекты спортивные и коммунального хозяйства, бытового обслуживания, культуры, охраны здоровья и др.

При организации учета основных средств судоремонтных предприятий специфика функционирования приоритетных объектов основных средств приводит к необходимости их обособленного учета в составе группы – основные средства с неокончательно установленным сроком эксплуатации (далее – ОСН). Под учетной категорией «основные средства с неокончательно установленным сроком эксплуатации» понимаем «материальные активы, которые предприятие удерживает с целью использования их в процессе производства продукции…предоставления организацией за плату во временное владение и пользование или во временное пользование в течение длительного периода, ожидаемый срок эксплуатации, которых длительный (свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев), но окончательно не установлен, в связи с их техническими характеристиками и особенностями использования и подлежит регулярному пересмотру контролирующими органами» [14, с. 998-999]. Обоснованная необходимость выделения данной группы основных средств ведет к повышению уровня аналитичности учета, что возможно путем открытия субсчетов к счету 01 «Основные средства»:

– 01.1.1.1 «Основные средства. Производственные основные средства. Сооружения. Объекты с неокончательно установленным сроком эксплуатации»;

– 01.1.1.2 «Основные средства. Производственные основные средства. Сооружения. Объекты с окончательно установленным сроком эксплуатации».

Спецификой функционирования ГТС является длительный срок их службы, который регулярно пересматривают по результатам проверок государственными контролирующими органами (Ростехнадзор). В случае вывода объекта ГТС из эксплуатации по результатам проверки и последующего ввода после устранения нарушений необходим пересмотр срока полезного использования для начисления амортизации. Приостановка использования ГТС влияет на порядок начисления амортизации, поскольку срок полезного использования является элементом амортизации, необходимым при проведении расчетов. Так, амортизация прекращается при консервации объекта основных средств на срок более 3-х месяцев, а также восстановлении объекта, продолжительность которого превышает 12 месяцев [15, п. 23]. Кроме того, целесообразным является проведение переоценки по группе объектов ОСН судоремонтных предприятий один раз в пять лет при наличии разрешения на эксплуатацию гидротехнического сооружения и по результатам определения справедливой стоимости специально созданной комиссией, включая специалиста по оценке имущества (оценщика). Это обусловлено важным значением группы отраслевых объектов для принятия управленческих решений пользователями, для формирования достоверной информации о производственном потенциале предприятия.

Организация учета включает такие элементы, как организация учетного процесса, технологии учетного процесса и создание учетного инструментария, в том числе электронно-информационной среды.

Организация электронно-информационной среды предполагает выбор компьютерных бухгалтерских программ, средств автоматизации, информационных систем и технологий, создание автоматизированного рабочего места бухгалтера (стационарного и/ или дистанционного) для обеспечения учетного процесса и применение информационно-коммуникационных технологий в трудовых отношениях.

При этом выделяем следующие актуальные задачи:

1) создание дистанционного автоматизированного рабочего места бухгалтера;

2) адаптация бухгалтерского программного обеспечения для учета специфики функционирования отраслевых объектов основных средств судоремонтных предприятий.

Автоматизированное рабочее место бухгалтера – комплекс технических средств, программного, системного и иного обеспечения, установленные на рабочем месте бухгалтера для автоматизации выполнения его функций. В условиях пандемии Covid-19 в связи с необходимостью массового перевода работников на дистанционную работу среда работы бухгалтера не ограничивается офисным пространством, а расширяется и не зависит от стационарного рабочего места, однако, требует обеспечения дополнительной техникой.

В связи с этим и согласно требованиям ст. 312.3 ТК РФ [16] дистанционное рабочее место бухгалтера можно определить как автоматизированное место бухгалтера, позволяющее вести учет вне местонахождения работодателя, вне стационарного рабочего места, оборудованное программно-техническими средствами, средствами защиты информации и иными средствами.

Правильно организованная система учета на предприятии является гарантией создания качественного информационного продукта – учетной информации, формируемой по запросам пользователей в формах, предусмотренных бухгалтерским компьютерным обеспечением. Сроки подачи информации варьируются от запросов пользователей. Необходимость исполнения сроков способствует поиску более усовершенствованных бухгалтерских программных продуктов, продвинутых информационных технологий и информационных систем, что представлено в таблице.

Бухгалтерское программное обеспечение является профессиональным инструментом бухгалтера, позволяющим эффективно вести учет в электронно-информационной среде. Однако, одним из недостатков является то, что программы не учитывают отраслевые особенности функционирования гидротехнических сооружений судоремонтных предприятий.

Одной из распространенных универсальных бухгалтерских программ, способных к адаптации отраслевой специфики учета основных средств является «1С: Бухгалтерия 8». К настройкам бухгалтерской программы следует отнести:

1. Создание внутреннего классификатора основных средств с целью детализации объектов по стадиям судоремонтного производства для комплексного представления использования основных производственных средств и выделения группы ОСН – гидротехнических сооружений.

2. Разработка рабочего плана счетов для повышения уровня аналитичности учета путем открытия субсчетов к счету 01 «Основные средства».

Бухгалтерские программные продукты, информационные системы и технологии, позволяющие решать задачи по учету основных средств на современном этапе развития бухгалтерского информационного обеспечения

|

№ п/п |

Задачи учета основных средств |

Бухгалтерские программные продукты, информационные системы и технологии, обеспечивающие их решение |

|

1 |

Ведение учета и предоставление отчетности в контролирующие органы |

1С, Парус, БЭСТ-5, СБИС, Компас Гигант, Boss, Система Галактика ERP |

|

2 |

Онлайн бухгалтерия, в том числе аутсорсинг |

Контур.Эльба, Контур. Бухгалтерия, Мое дело, БухСофт, SCloud, Небо, Фингуру, Кнопка, Точка, СБИС, Моя бухгалтерия Онлайн, 1С: Бизнес Старт, Контур. Меркурий |

|

3 |

Нормативно-правовое обеспечение учетного процесса |

Справочные правовые системы КонсультантПлюс, Гарант, КОДЕКС, Энциклопедия российского права, Референт, система, КАДИС, Регфорум, Право.ru, Контур. Норматив |

|

4 |

Информационное обеспечение учета (онлайн консультации, облачные хранилища) |

Система Главбух, Главная Книга, Клерк.ру, Audit-it.ru, Бухгалтерия онлайн, Бух. 1С, В помощь бухгалтеру, Бухгалтерия.ру, Время бухгалтера, Бухсофт, Большая птица, Эльба, 1С: БухОбслуживание |

|

5 |

Использование финансовых, учетных и расчетных инструментов (расчетные калькуляторы, финансовое моделирование, планирование, выполнение работ на узких участках учетной деятельности) |

Brizo (современная CRM-система и простой управленческий учет), Куб (онлайн сервис по выставлению счетов, актов, товарных накладных, счетов-фактур, УПД), Finance Controlling (прогнозирование финансовых поступлений,), Большая птица (заполнение и печать документов), ПланФакт (автоматизация учета, детальная аналитика), СКИФ (система складского и финансового учета онлайн), Финансист (интеграция с другими сервисами для выгрузки информации и составления отчетности), Fillin (многопользовательская система для ведения учета на предприятиях среднего бизнеса), Финолог (ведение учета, финансовые консультации, финансовое моделирование) |

Примечание: разработано авторами.

В справочнике «Основные средства» для судоремонтных предприятий формируем иерархический справочник группы согласно вышепредложенной классификации основных средств:

1) производственные отраслевые;

2) производственные не отраслевые;

3) производственные обслуживающие;

4) непроизводственные.

В свою очередь, первую, вторую и третью группу объектов распределяем по стадиям судоремонтного процесса: дефектация, демонтаж, восстановление (замена) деталей и механизмов, материально-техническая подготовка производства, сборка, монтаж, спуск судна на воду, испытание, устранение недостатков, передача судна заказчику.

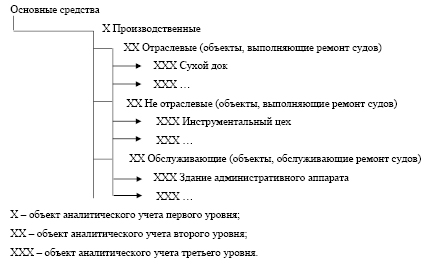

Создание данных групп основных средств производится через главное меню «Справочники» – Справочник «Основные средства» – «Создать группу» – группы «Производственные», «Непроизводственные». В свою очередь группу «Производственные» подразделяем на: «Отраслевые», «Не отраслевые», «Обслуживающие». Результаты детализации основных производственных средств судоремонтных предприятий представлены на рисунке.

В справочнике «Основные средства» при вводе данных по отраслевому объекту основных средств считаем необходимым дополнительно отражать срок эксплуатации (полезного использования) объекта, срок действия разрешения на эксплуатацию объекта ГТС, частоту технических осмотров, дату последнего технического осмотра инспекционной комиссией. Создание данных по каждому объекту основных средств производится через главное меню «Справочники» – Справочник «Основные средства» – пункт «Создать» – «Комментарий». При создании данного объекта выбираем соответствующую группу основных средств.

При настройке рабочего плана счетов судоремонтного предприятия следует дополнить счет 01 «Основные средства» соответствующими вышеприведенными субсчетами для повышения уровня аналитичности и формирования информации о наличии и движении отраслевых производственных объектов следующим образом: Главное меню «Настройки» – «План счетов» – «План счетов бухгалтерского учета» – «Создать» – «Субконто 1» – «Субконто 2» – «Субконто 3».

Многоуровневая структура основных производственных средств судоремонтных предприятий в справочнике «Основные средства» программы «1С: Бухгалтерия 8» (разработано авторами)

Выводы

Организация учета отраслевых основных производственных средств судоремонтных предприятий – гидротехнических сооружений – проводится исходя из специфики их функционирования: длительного срока эксплуатации и необходимости проведения обязательных проверок объектов ГТС инспекционными комиссиями для продления срока их эксплуатации. Такие особенности вызывают необходимость:

1) обособления группы основных средств с неокончательно установленным сроком эксплуатации (объектов ГТС) в учете;

2) детализации классификации основных средств по стадиям судоремонта;

3) повышения аналитичности учета путем открытия субсчетов первого, второго и третьего порядка к синтетическому счету 01 «Основные средства»;

4) регулярного пересмотра срока полезного использования объекта для начисления амортизации;

5) проведения переоценки группы отраслевых основных средств (ГТС).

Организация учетной электронно-информационной среды является одним из этапов организации учета основных средств и предполагает выбор компьютерных бухгалтерских программ, средств автоматизации, информационных систем и технологий, создание автоматизированного рабочего места бухгалтера (стационарного и/ или дистанционного) для обеспечения учетного процесса и применения информационно-коммуникационных технологий в трудовых отношениях. При этом создание дистанционного рабочего места бухгалтера и адаптация бухгалтерского программного обеспечения для учета специфики функционирования отраслевых объектов судоремонтных предприятий являются приоритетным задачами.

Для адаптации бухгалтерского программного обеспечения (на примере «1С: Бухгалтерия 8») к отраслевой специфики судоремонтного процесса для учета основных производственных средств обоснована необходимость детализации справочника «Основные средства» по группам объектов:

1) производственные отраслевые;

2) производственные не отраслевые;

3) производственные обслуживающие;

4) непроизводственные,

а также создание аналитического уровня счетов: 01.1.1.1 «Основные средства. Производственные основные средства. Сооружения. Объекты с неокончательно установленным сроком эксплуатации»; 01.1.1.2 «Основные средства. Производственные основные средства. Сооружения. Объекты с окончательно установленным сроком эксплуатации».

Библиографическая ссылка

Шевчук И.А., Нехайчук Д.В., Жарикова О.А., Куприянова И.А. ОРГАНИЗАЦИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ СУДОРЕМОНТНОЙ ОТРАСЛИ В ЭЛЕКТРОННО-ИНФОРМАЦИОННОЙ СРЕДЕ ПРЕДПРИЯТИЯ // Вестник Алтайской академии экономики и права. 2020. № 12-3. С. 638-645;URL: https://vaael.ru/ru/article/view?id=1558 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/vaael.1558