Введение

В современной рыночной экономике значимость информации начинает преобладать над остальными факторами производства, таким образом, информация становится основным экономическим ресурсом общества. При сложившихся условиях конкурентные преимущества у агентов, обладающих более точной, достоверной и полной информацией.

Идеальное функционирование рыночного механизма предполагает, что участники экономических отношений имеют полную и достоверную информацию обо всем, что определяет их выбор. В действительности информация бывает не только неполной, но даже искаженной, то есть имеет место асимметричное распределение информации

Цель исследования: изучение теоретических и практических аспектов оценки влияния асимметрии информации рынка на доходы участников производственных инвестиционных проектов предприятий, разработка рекомендаций по снижению информационной асимметрии

Материал и методы исследования

Информация – экономический ресурс, являющийся средством снижения неопределенности и риска, способствующим реализации определенных целей субъекта.

С точки зрения экономической информации наиболее важными представляются следующие качественные свойства: объективность, достоверность, полнота, доступность, точность, актуальность, полезность, своевременность.

Объективная информация – информация, не зависящая от внешнего мнения или от методов получения.

Достоверной называется информация, отражающая истинное положение. Объективная информация всегда достоверна, но достоверная информация может быть как объективной, так и субъективной. Достоверная информация помогает принять правильное решение. Недостоверность информации является следствием преднамеренного искажения, искажения в результате воздействия помех и недостаточно точных средств ее фиксации.

Информацию можно назвать полной, если ее достаточно для анализа и принятия решений. Точная информация – информация, определяемая степенью ее приближенности к реальному состоянию объекта, процесса.

Актуальность информации – важность на текущий момент времени. Своевременная информация может быть полезна.

Полезная информация оценивается относительно потребности конкретных потребителей и задачам, которые можно решить с ее помощью.

В условиях информационной экономики на первый план выдвигаются скорость и качество обработки новых информационных сигналов, появляющихся знаний. Стремительность получения экономической действительности влияет на неопределенность и устойчивость компаний, рынков, национальных экономик.

Это позволяет сделать вывод о том, что информация выступает в качестве экономического ресурса не только в определенных формах и при наличии определенного содержания, но и в конкретное время.

Несвоевременная, неточная информация является причиной ее неравномерного распределения между участниками рынка. Явление неравномерного распределения информации называется асимметричностью информации. Информационная асимметрия оказывает влияние на рыночную активность. Асимметрией информации является положение, при котором один субъект рынка владеет более полной информацией, чем другой заинтересованный субъект рынка.

Выделяются три основных причины возникновения асимметрии информации:

- проблема дорогостоящей верификации состояния. Для проверки достоверности информации необходимы дополнительные затраты, в некоторых случаях превышающие выгоды от владения данной информацией.

- большой поток быстроменяющейся информации. Большое количество быстроменяющейся информации не позволяет собрать и накопить её, в связи с чем субъект может принять неверное решение и собирать информацию, несоответствующую действительности.

- невозможность отбора, анализа информации в одинаковой степени всеми участниками рынка.

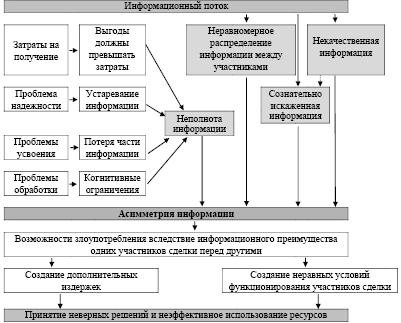

При этом следует отметить, что с понятием асимметрии информации часто ассоциируют понятие неопределенности параметров проекта. Подобное отождествление является неправомерным в силу различия факторов, обуславливающих эти экономические явления. Если неопределенность характеризуется неполнотой и неточностью внутренней и внешней информации о предмете сделки, то асимметрия информации возникает из-за неравномерного ее распределения между участниками сделки, а также неполной, некачественной и сознательно искаженной информации (рисунок).

Асимметрия информации инвестиционного рынка, как и неопределенность параметров проекта, характеризуется рядом субъективных и объективных причин. При этом основное внимание уделяется изученной в наименьшей степени асимметрии информации, носящей, главным образом, субъективный характер, поскольку она возникает между субъектами инвестиционной деятельности из-за конфликта интересов, заложенного уже в самой природе взаимоотношений предприятия-заказчика и инвестора.

Заказчик, априорно определяя возможность наступления некоторого события (получение запланированного дохода), ожидает вероятность его неудачного исхода на уровне αf , а вероятность удачного – αs , которая может быть рассчитана как суммарный показатель вероятностей получения запланированного результата по каждому фактору, составляющему поток денежных поступлений, взвешенных на соответствующий ему удельный вес, определяющий его значимость в общем потоке денежных поступлений:

, (1)

, (1)

где αs – вероятность успешного исхода всего инвестиционного проекта предприятия;

αsm – вероятность получения запланированного результата по одному из факторов, составляющих поток денежных поступлений по проекту;

M – количество факторов, составляющих поток денежных поступлений;

βm – коэффициенты, определяющие значимость удельного веса каждого фактора в общем потоке денежных поступлений, причем:

. (2)

. (2)

Соответственно вероятность неудачной реализации инвестиционного проекта предприятия составляет αf = 100% – αs.

В экономической теории анализ проблем асимметрии информации является наиболее наглядным в модели рынка «лимонов» Дж. Акерлофа – рынка подержанных автомобилей, на котором у покупателей и продавцов отмечается различный уровень осведомленности о качестве продаваемых автомобилей, которое можно определить только в процессе эксплуатации.

Отдельные рынки, характеризующиеся асимметрией информации, проанализированы в работах ведущих зарубежных экономистов. Наименьшее внимание было уделено инвестиционному рынку. Поэтому основная задача сводится к рассмотрению проявления асимметрии информации на рынке производственных инвестиций, его несовершенству и неэффективности. Это во многом обусловлено тем, что одни участники инвестиционного процесса обладают информационным преимуществом перед другими.

Сущность асимметрии информации рынка

Источник: составлено автором

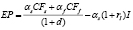

Если предприятие в своих интересах скрывает от инвестора истинный уровень риска и завышает тем самым значение вероятности успешной реализации проекта, то есть α's > αs , тогда оно имеет возможность получить большую часть ожидаемого дохода от проекта. В ходе проводимого исследования допускается, что вся сумма ожидаемой текущей стоимости, полученной в рамках реализации инвестиционного проекта, полностью распределяется между прибылью заказчика (ЕР) и суммой инвестированных инвестором средств и причитающихся ему процентов ((1 + rI)I):

, (3)

, (3)

где CFs – величина денежных потоков в случае удачной реализации инвестиционного проекта;

αf – определенная заказчиком вероятность неудачной реализации проекта;

αs – определенная заказчиком вероятность успешной реализации проекта;

I – сумма разовых инвестиционных вложений;

d – проектная дисконтная ставка, рассчитанная на основе среднеотраслевой нормы доходности данного вида деятельности;

rI – процентная ставка по инвестиционному соглашению, определяемая инвестором в условиях неопределенности и риска, но при отсутствии асимметрии информации из формулы:

, (4)

, (4)

где r – уровень дохода, который инвестор мог бы получить, поместив средства в инвестиционный проект со средним уровнем риска.

В случае неудачной реализации инвестиционного проекта величина денежных потоков – CFf принимается равной нулю. Тогда по формуле (3) прибыль заказчика при удачном исходе определяется как:

(5)

(5)

где EPV – ожидаемая текущая стоимость по проекту;

α's – объявленная заказчиком инвестору искаженная вероятность успешной реализации проекта;

rI – процентная ставка по инвестиционному соглашению, определяемая инвестором в условиях асимметрии как:

(6)

(6)

Выведенный в формуле (5) коэффициент αs / α's может быть использован для измерения уровня асимметричности информации – чем ниже данный показатель, тем меньшую сумму инвестированных средств и причитающихся ему процентов получит инвестор и тем большую прибыль получит заказчик за счет недополученных инвестором средств.

В условиях неполной, но симметричной информации при отсутствии неблагоприятного отбора на рынке инвестиционных проектов по рисковому проекту (внедрение новой технологии по обработке металла) процентная ставка выше, чем по проекту реконструкции прокатного стана, где более высокая вероятность возврата инвестиционных ресурсов: rI,В > rI,А.

В условиях асимметрии информации и неблагоприятного отбора для обоих проектов предприятия назначается единая процентная ставка, взвешенная на соответствующую вероятность выбора одного из двух рассматриваемых типов проектов, значение которой является средним между соответствующими этим проектам ставками при отсутствии неблагоприятного отбора: rI,В > rI > rI,А . Если предприятию в условиях несовершенной информации рынка и усреднения процентной ставки удастся реализовать рисковый проект по заниженному для него в данном случае уровню усредненной процентной ставки, то оно сможет получить большую прибыль, чем в случае реализации этого проекта в условиях симметричной информации. Реализация низкорискового проекта по усредненной процентной ставке, напротив, принесет ему меньший доход, чем при условии отсутствия асимметрии информации. Если предположить, что подобная ситуация станет доминирующей на всем инвестиционном рынке отрасли, то заказчики, предлагающие низкорисковые проекты, будут вынуждены отказаться от их реализации, что, в результате, приведет к снижению общественной эффективности производственных инвестиций в целом и неблагоприятно скажется на инвестиционной деятельности предприятий, так как часть инвестиционных проектов не будет реализована.

Прежде чем обратиться к инвестору, предприятие само должно сначала провести собственную оценку эффективности инвестиционного проекта, а затем постараться заинтересовать в нем и инвестора.

Теоретически инвестор также может проделать подобные расчеты вслед за заемщиком, однако его результаты будут существенно отличаться от результатов партнера, так как уже на прединвестиционной стадии проекта из-за информационного преимущества заемщика, стороны инвестиционного договора оказываются в неравных условиях: инвестор не обладает той полнотой информации о проекте и предприятии, которая доступна заемщику. Об истинной природе предлагаемого проекта инвестору осведомлен только заемщик.

Заемщик, пользуясь недостаточной информированностью инвестора и скрывая истинную природу проекта, предпочитает реализацию рискового проекта, выдавая его инвестору за менее рисковый или безрисковый. Неблагоприятный отбор в отличие от недобросовестного поведения и затрат на контроль имеет место прежде чем инвестор заключит инвестиционное договор и инвестирует средства для реализации проекта, то есть на прединвестиционной стадии реализации проекта.

На инвестиционной стадии реализации инвестиционного проекта асимметрия проявляется в качестве недобросовестного поведения. Существующая для заемщика возможность использовать инвестированные средства не на те цели, которые были оговорены с инвестором, а по своему усмотрению, что становится возможным также вследствие информационного преимущества заемщика перед инвестором, который не в состоянии полностью проконтролировать действия партнера.

На эксплуатационной стадии реализации инвестиционного проекта асимметрия проявляется в качестве затрат на контроль. Затраты на контроль связаны со скрытыми действиями заемщика, который, используя свое информационное преимущество, занизить реальные доходы по проекту.

Таким образом, при наличии асимметрии информации на рынке инвестиционных проектов заемщик присваивает себе в виде дополнительной прибыли часть ожидаемой текущей стоимости проекта, которая в условиях симметричной информации составила бы часть ожидаемого дохода инвестора. В условиях информационного равенства прибыль заемщика намного меньше той, которую он получает на рынке с асимметричной информацией. Следовательно, асимметрия играет на руку заемщику и у него появляется определенный стимул использовать данное информационное преимущество.

Инвестор, в свою очередь, может воспользоваться недостаточной информированностью заемщика о положении его дел и скрыть истинные намерения инвестирования проекта. Велики вероятность того, что инвестор неэффективно вкладывая денежные средства ранее, потерял свои сбережения, и надеется на новый проект, который окупит его расходы. При этом репутация квалифицированного инвестора уже завоевана. В данной ситуации появляется эффект «двусторонней асимметрии информации».

Следствием асимметрии информации является ограничение конкуренции, неэффективное функционирование рынков, недобросовестное управление, коррупционность. Проблема асимметрии информации приобретает особенную научную и практическую значимость. Все актуальнее становится необходимость теоретических разработок, позволяющих определить последствия повышающегося влияния информации на экономические процессы, а также методов снижения асимметрии информации и последствий ее влияния как на участников рынка, так и на экономику в целом.

На предприятиях уделяется недостаточное внимание вопросам воздействия информационной асимметрии на управление предприятием. Получение полной и достоверной информации не всегда возможно и зачастую для получения информации затрачиваются огромные средства.

Для решения проблемы неблагоприятного отбора, как одной из форм проявления асимметрии информации рынка, инвесторы могут использовать различные каналы получения информации о потенциальном предприятии-заказчике. Прежде всего, инвестора интересует кредитная история, деловая репутация, финансовая отчетность предприятия, список его кредиторов, партнеров и клиентов.

Для того чтобы избежать проблемы недобросовестного поведения, когда за заказчиком остается право выбирать проект для реализации, инвестор должен убедиться, что тот проект, который является более привлекательным для него, также является более привлекательным и для предприятия-заказчика. Для этого инвестору необходимо предложить такой уровень процентной ставки, который отвечал бы интересам обоих контрагентов.

Если инвестор начинает контролировать действия заказчика и компенсировать понесенные им издержки на проверку за счет средств предприятия, то заказчик пересматривает свою стратегию и больше не пытается ввести инвестора в заблуждение. Таким образом, контроль асимметрии информации со стороны инвестора способствует выравниванию доходов между ним и предприятием.

Для снижения влияния асимметрии информации и обеспечения безопасности своих интересов, инвестору целесообразно оперировать с процентной ставкой по проекту путем повышения ее значения за счет введения коэффициента устранения асимметрии информации – τ, который рассчитывается следующим образом:

(7)

(7)

Нижним пределом данного коэффициента будет единица – при условии предоставления заказчиком полного пакета документов с достоверными данными, необходимыми для оценки проекта, то есть, при отсутствия асимметрии информации. Чем меньше документов, характеризующих предприятие и предлагаемый им проект и ниже качество предоставляемой информации, тем выше должен быть этот коэффициент. Верхний предел коэффициента τ зависит от форм проявления асимметрии информации на рынке инвестиционных проектов. Следует иметь ввиду, что чрезмерное увеличение ставки процента за счет этого коэффициента приводит к негативным последствиям для инвестора.

Минимизация рисков, возникающих из-за асимметрии информации возможна при наличии у заказчика источников, которыми он может гарантировать возмещение инвестору требуемых средств независимо от результатов реализации проекта. Методом защиты от асимметрии информации рынка является залог (дополнительное обеспечение), который в действующем законодательстве выступает в качестве одной из форм регулирования инвестиционной деятельности, осуществляемой в форме капитальных вложений.

Снижению асимметрии информации рынка также способствует использование для частичного финансирования проекта внутренних источников. Как и в случае с дополнительным обеспечением, заказчик, вкладывая собственные ресурсы в инвестиционный проект, демонстрирует тем самым уверенность в успешном исходе его реализации.

Дополнительной гарантией для инвестора является включение в инвестиционное соглашение ряда пунктов, которые защищают его права. Принятие данных пунктов контрагентом обычно приводит к снижению инвестором уровня процентной ставки. Указанные пункты можно разделить на две категории: запрещающие какие-либо действия, и, напротив, обязывающие предпринимать определенные меры.

Снижению асимметрии информации рынка на всех стадиях реализации инвестиционных проектов предприятий может содействовать эффективная государственная инвестиционная политика, включающая в себя административно-правовые, экономические, организационно-технические и морально-психологические методы и формы воздействия. Административно-правовые методы и формы государственного регулирования в настоящее время призваны гарантировать, главным образом, выполнение договорных условий уже заключенных инвестиционных контрактов, а также отслеживать процесс реализации принятых законов и нормативных актов. Однако не менее важным является создание надежной правовой базы для прединвестиционной стадии, охватывающей все этапы сбора, обработки, хранения и передачи требуемой информации. Для пресечения возможных нарушений на этой стадии инвестиционного процесса необходимо введение дополнительных экономических и административных санкций. Требуется также укрепление нормативно-правовой базы лицензирования, сертификации, стандартизации и страхования в сфере информатизации и защиты информации, а также упреждающий политико-правовой подход в организации профилактической работы с использованием морально-психологического воздействия на участников инвестиционного процесса.

Необходимо создание единого информационного пространства, объединяющего государственные и коммерческие источники информации, освещающие инвестиционный климат в стране, способствующие накоплению необходимых баз данных и обеспечению к ним доступа участников инвестиционного процесса. Важную роль призвана играть государственная многоуровневая статистическая система. Государство не должно ограничиваться только созданием качественных баз данных. Требуются также организация экспертизы и использование системы государственных гарантий особенно для социально значимых проектов.

Результаты исследования и их обсуждение

Наиболее эффективное выравнивание доходов участников инвестиционного процесса возможно только при комплексном использовании перечисленных форм мониторинга асимметрии информации рынка. Безусловно, отдельные предложенные допущения и рекомендации требуют дополнительного осмысления и анализа. Тем не менее, очевидно, что учет асимметрии информации рынка является важной и необходимой предпосылкой при принятии управленческих решений и выборе обоснованной методики оценки инвестиционных.

Заключение

Завоевание и сохранение конкурентных преимуществ отечественными промышленными предприятиями в условиях глобализации информационного пространства и формирования нового типа экономики, требующей соблюдения этических норм в предпринимательской деятельности, не представляется возможным без решения проблем асимметрии информации рынка и ее эффективного мониторинга.

Библиографическая ссылка

Самусева Т.В. АСИММЕТРИЯ ИНФОРМАЦИИ НА РЫНКЕ РЕАЛЬНЫХ ИНВЕСТИЦИЙ // Вестник Алтайской академии экономики и права. 2020. № 12-2. С. 392-398;URL: https://vaael.ru/ru/article/view?id=1525 (дата обращения: 29.06.2026).

DOI: https://doi.org/10.17513/vaael.1525