Введение

По оценкам Глобального института McKinsey (MGI), доля оборота интернет-магазинов составляет 12% всего мирового товарооборота [9]. Электронная торговля в Российской Федерации показывает ежегодный прирост порядка 20-30%, хотя в обороте розничной торговли данный сегмент занимает пока еще небольшую долю. Ассоциация компаний интернет-торговли прогнозирует объем российского рынка электронной торговли в размере порядка трех трлн руб. [20] Данный аспект, в свою очередь, определяет потенциал рассматриваемой сферы деятельности, которая в ближайшем будущем может принести существенный вклад в развитие экономики страны. Тенденция последних лет в сфере электронной торговли в России – это нарастающая популярность трансграничной торговли, которая формирует поток товаров, приобретенных участниками рынка, проживающими на территории Российской Федерации, в зарубежных интернет-магазинах. В октябре 2020 года объем розничного товарооборота в Российской Федерации, по данным Росстата, составил 2,98 трлн руб. За период с января по сентябрь 2020 года этот показатель составлял 23,9 трлн руб. Соответственно, ожидаемая доля сегмента e-commerce сформируется в размере 1/12 годового оборота retail в России.

По мнению экспертов интернет-торговли, с учетом трансформации структуры каналов продаж, в рамках сложившейся экономической ситуации под влиянием, в том числе, эпидемиологических факторов, в 2020 году ожидается значительный прирост доли электронной торговли. Гипердинамика экономики, движимая проблемами цифровой трансформации и устойчивого развития, делает упор на оценке нематериальных активы компаний [18]. Наличие данных, позволяющих проанализировать нематериальные активов, становится базисом управления интеллектуальным капиталом, что обеспечивает устойчивость организации [19].

Целью настоящего исследования явилась оценка тенденций развития нематериальных активов в электронной торговле.

Материал и методы исследования

Оценка тенденций развития нематериальных активов в электронной торговле формировалась на основании данных исследований российских и зарубежных ученых в этой отрасли знаний, а также на основании статистики Всемирной организации интеллектуальной собственности, Высшего арбитражного суда Российской Федерации. Оценка развития электронной торговли была осуществлена на основании данных Федеральной службы государственной статистики и Ассоциации компаний интернет торговли. В качестве основных методов исследования применялись общенаучные методы: анализа, синтеза, сравнения, экстраполяции.

Результаты исследования и их обсуждение

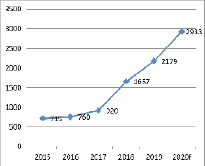

По прогнозам экспертов объем российского рынка онлайн-торговли в 2020 году достигнет порядка 3 трлн руб. (рисунок). В 2017 году этот показатель был существенно меньше – 1,041 трлн руб. [12]. Соответственно, объем оборота электронной торговли за год увеличился более, чем в 1,5 раза. За последние три года ежегодный прирост составлял в среднем 20 % [13]. По итогам 2019 года объем рынка онлайн-торговли увеличился на 32,5%, до 2,2 трлн руб.

Динамика оборота электронной торговли в Российской Федерации за 2015-2020 гг. (2020 – прогнозное значение)

Источник: составлено авторами на основе данных АКИТ [20]

Термин «интеллектуальный капитал» берет свое начало в публикации Гэлбрейта [1]. Однако первоначально заявлено о том, что интеллектуальный капитал – это ресурс, который можно измерить и которым можно управлять, было в трех различных источниках: во-первых, в работе Итами [2], который изучал влияние «невидимых» активов на управление японскими компаниями. Вторая волна исследований была отражена в работах многих экономистов (например, Пенроуза, Румельта, Вемерфельта и других), которые искали новое видение бизнеса; и, наконец, третья, – в работах Sveiby [3], где нематериальные активы рассматривались как ключевой стратегический вопрос, требующий решения. Sveiby [3] разработал методологию измерения, так называемый, «Монитор нематериальных активов», разделив нематериальные активы на три группы: индивидуальная компетентность, внутренняя структура и внешняя структура. Эта методика основана на количественных и качественных показателях оценки интеллектуального капитала. «Монитор нематериальных активов» используется несколькими компаниями по всему миру и предлагает обзор интеллектуального капитала. Sveiby [3] рекомендует заменить традиционную методологию учета на новую, ориентированную на перспективу знаний. Методология становится ключевой в части формирования финансовой информации и оценки эффективности и стабильности компании [7]. В 1997 году Лейф Эдвинссон, разработал концепцию и определил интеллектуальный капитал как «комбинацию человеческого капитала – мозгов, навыков, идей и потенциала сотрудников организации и структурного капитала – таких вещей, как капитал, вложенный в клиентов, процессы, базы данных, бренды и ИТ-системы». Автором понятие интеллектуального капитала трактовалось как способность трансформировать знания и нематериальные активы в ресурсы, создающие богатство, путем умножения человеческого капитала на структурный капитал» [4]. Автор сравнивает компанию с фруктовым деревом, где корни, обеспечивающие долгосрочную устойчивость, – это интеллектуальный капитал, а плоды – финансовые результаты. Zhou A.Z. и Fink D. считают, что очень сложно определить и контролировать интеллектуальный капитал из-за его нематериальной природы. Однако интеллектуальный капитал, понимаемый как нематериальный актив, способный создавать ценность для организации, приобретает новое измерение в качестве фактора конкурентного преимущества для организаций [5]. По мнению этих и других авторов, интеллектуальный капитал представляет собой составную или многокомпонентную переменную, состоящую из четырех компонентов: человеческого капитала, структурного капитала, капитала процессов и относительный капитал (клиентский капитал). Эти компоненты не обязательно независимы: между ними могут существовать зависимости, взаимодействия или причинно-следственные связи. Таким образом, различные теории и методологии интеллектуального капитала представляют собой теоретическую проблему, которую невозможно решить. Фактически, среди специалистов и академического сообщества существует несколько определений и различных типов интеллектуального капитала, но нет согласия относительно их определения или состава. Однако, есть единое мнение в отношении того, что интеллектуальный капитал является нематериальным активом, которым необходимо управлять и оценивать, а отчеты об интеллектуальном капитале должны дополнять финансовые отчеты компаний.

Отсутствие консенсуса в отношении определения и состава интеллектуального капитала имеет прямое значение для трудности определения ненаблюдаемых (скрытых) измерений интеллектуального капитала и определения наилучших мер для оценки этих представлений. Остается проблема исследований: субъективность вопросов и шкал и низкая репрезентативность выборок, используемых в опросах, поскольку они обычно имеют низкий процент ответов. Несмотря на это, а также на важность и актуальность этих методологий, все они сосредоточены на оценке интеллектуального капитала, а не на оценке того, как этим активом управляют. При рассмотрении отчета об интеллектуальном капитале актуальной темой становится устойчивость. Взаимосвязь между интеллектуальным капиталом и устойчивостью только недавно начали обсуждаться исследователями. Однако есть свидетельства причинно-следственной связи между двумя концепциями [6]. Некоторые ученые [8] считают, чтобы раскрытие корпоративных отчетов об устойчивом развитии может повлиять на влияние интеллектуального капитала на деятельность организации. Кроме того, организации, внедряющие методы управления интеллектуальным капиталом, делают акцент на интеграции экономической, социальной и экологической устойчивости [8]. Matos et al. [6] представляет интеллектуальный капитал как главный двигатель устойчивости в рамках концепции интеллектуального капитала, интегрированную с пятью целями устойчивого развития Организации Объединенных Наций, которые они идентифицируют как «IC 5P для будущего», утверждая, что именно управление интеллектуальным капиталом позволяет достичь каждой из целей устойчивого развития: люди, планета, процветание, мир и партнерство.

Разработка и формулирование успешной конкурентной стратегии – основная задача в современных экономических условиях. Это процесс формирования устойчивого преимущества как динамичный и инновационный процесс с изменяющейся и адаптирующейся отличительной стратегией [9]. В этом контексте руководство нематериальные активы играют важную роль в оценках неоднородности компаний и их устойчивом конкурентном преимуществе, в том числе в плоскости взаимоотношений между контрагентами [10].

Вопросы обеспечения экономической безопасности хозяйствующих субъектов в условиях возникновения множества внутренних и внешних угроз сегодня являются первоочередными. По данным Всемирной организации интеллектуальной собственности, на интеллектуальную собственность приходится более 75% всех доходов мировой экономики [21]. Компании всегда вкладывают средства в нематериальные активы и интеллектуальную собственность, пытаясь обогнать своих конкурентов [21]. Значительный рост количества дел о правах на нематериальные активы и интеллектуальную собственность, рассмотренных судом по интеллектуальным правам Российской Федерации, свидетельствует о растущих убытках от нарушения прав в этой сфере. Согласно последнему обзору дел, связанных с разрешением споров об интеллектуальных правах, в 2018 году в России было рассмотрено 742 дела данной категории, из них 710 – о предоставлении или прекращении правовой защиты результатов интеллектуальной деятельности и средств идентификации. Темпы роста по итогам первого полугодия 2019 года составили 14,5% по сравнению с аналогичным периодом прошлого года [22]. Согласно статистике окружных судов США, общее количество дел по авторскому праву, патентам или товарным знакам составило 12 268 дел в 2019 году, тогда как в 1990 году количество дел составляло 5700 [6]. Это связано с тем, что внутренняя структура экономической безопасности любого хозяйствующего субъекта включает три основных компонента: экономическую независимость, экономическую устойчивость и саморазвитие. В настоящее время существует множество различных подходов, основанных на оценке отдельных компонентов безопасности деятельности компании, и отсутствует структурированная методология, включающая нематериальные активы и интеллектуальную собственность. Нематериальные активы являются основным фактором эффективности торговых организаций и определяют их конкурентные преимущества во внешней среде.

Согласно Международным стандартам оценки 2020, раздел IVS 210, нематериальный актив определяется как «немонетарный актив, который проявляется в его экономических свойствах. Он не имеет физического содержания, но предоставляет права и / или экономические выгоды своему владельцу».

Нематериальные ресурсы в электронной торговле представляют собой невещественные, нефинансовые объекты, которые используются или могут использоваться в хозяйственной деятельности субъектов торговли, осуществляющих свою деятельность с использованием информационных систем, информационно-коммуникационной сети Интернет и электронных процедур [15]. Нематериальные активы в электронной торговле являются частью нематериальных ресурсов в электронной торговле, которая контролируется субъектом электронной торговли и способствует притоку в него денежных средств. В состав нематериальных активов в сфере электронной торговли входят: электронная подпись, средства электронной подписи, информация, данные (базы данных), информационные технологии, информационная система, средства доступа к информации, электронный документ, сайт в сети «Интернет», страница сайта в сети «Интернет» (интернет-страница). Важное различие понятий «нематериальные ресурсы электронной торговли» и «нематериальные активы электронной торговли» состоит в наличии у нематериальных активов двух признаков – подконтрольности субъекту электронной торговли и возможности формирования экономических выгод для торговой организации. Элементы нематериальных активов электронной торговли и нематериальных ресурсов электронной торговли взаимодействуют и оказывают влияние друг на друга, поэтому для торговой организации сферы e-commerce для эффективности деятельности важна их сбалансированность [14].

Нематериальные ресурсы и, в частности, нематериальные активы могут быть направлены на внутреннюю или внешнюю среду субъекта торговли, а также связаны с конкретными сотрудниками или собственниками, то есть быть индивидуальными. Все элементы нематериальных ресурсов взаимодействуют между собой и должны быть сбалансированы [11]. Нематериальные ресурсы, которые формируются и функционируют во внешней среде субъекта торговли, включают рыночные (потребительские) и партнерские. Основными рыночными нематериальными активами в торговле являются товарные знаки (собственные торговые марки). Партнёрские ресурсы формируются в результаты длительных устойчивых деловых взаимоотношений с поставщиками, а также другими контрагентами, представителями средств массовой информации, некоммерческими организациями и др. Во внутренней среде нематериальные ресурсы представляют собой в первую очередь информацию. Если эта информация охраняется в режиме коммерческой тайны или представляет собой базу данных, компьютерную программу, то она относится к нематериальным активам в соответствии с отличающими их признаками [16]. Во внутренней среде также важны организационные ресурсы, связанные с организацией ведения хозяйственной деятельности. Наконец, индивидуальные (или личностные) ресурсы неотделимы от тех или иных сотрудников. Они также включают две группы. Психологические личностные ресурсы подразумевают стрессоустойчивость сотрудников, особенности их характера, важные при облуживании потребителей, работе в коллективе и т.п. Интеллектуальные личностные ресурсы связаны со знаниями, навыками, опытом работы сотрудников.

Глобальная экономика претерпевает глубокие структурные изменения, вызванные проблемами цифровой трансформации и устойчивости, и она делает акцент на оценке нематериальных активов компаний, особенно управления интеллектуальным капиталом [17]. Устойчивое развитие компаний в мире, где знания стали одной из основных производительных сил, в значительной степени зависит от эффективности управления нематериальными активами. Однако на практике не все нематериальные активы управляются эффективно, что может отрицательно сказаться на устойчивом развитии организаций.

Заключение

Таким образом, развитие нематериальных активов в электронной торговле можно представить в следующих направлениях: развитие моделей увеличения объемов несырьевого экспорта за счет интеллектуальных технологий, трансформация методологии применения и оценки нематериальных активов, стимулирование региональных программ развития интенсивных в плоскости нематериальных активов секторов экономики, эмиссия облигаций, обеспеченных «future income-intangible asset». Сфера бизнеса предопределяет развитие в аспекте создания федерального института капитализации нематериальных активов [23], а также формирования корпоративных фондов и научно-производственных объединений.

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 20-010-00356

Библиографическая ссылка

Панасенко С.В., Красильникова Е.А., Маслова А.Е. НАПРАВЛЕНИЯ РАЗВИТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ В ЭЛЕКТРОННОЙ ТОРГОВЛЕ // Вестник Алтайской академии экономики и права. 2020. № 12-2. С. 368-373;URL: https://vaael.ru/ru/article/view?id=1521 (дата обращения: 29.06.2026).

DOI: https://doi.org/10.17513/vaael.1521