В обеспечении динамически устойчивого развития экономики любого государства ключевая роль принадлежит инновациям и их внедрению в процессе инновационной деятельности. В соответствии с положениями ст.2 Федерального закона от 23 августа 1996 г. №127-ФЗ «О науке и государственной научно-технической политике» [1], под инновациями понимается введенный в употребление новый или значительно улучшенный продукт или процесс, новый метод продаж или новый организационный метод в деловой практике, организации рабочих мест или во внешних связях. Финансирование деятельности по внедрению различных инноваций в высокотехнологичных отраслях (информационные, био-, нанотехнологии), традиционно ассоциируется с использованием венчурного финансирования.

Венчурное финансирование – это долгосрочные инвестиции в проекты, имеющие значительные финансовые перспективы, но не дающие полной гарантии успеха. Объектами венчурного финансирования, как правило, выступают высокотехнологичные стартапы или перспективные инновационные проекты действующих предприятий [2]. Венчурное финансирование получило наибольшее развитие в США, также данная сфера активно продвигается в странах Евросоюза и в Китае.

Можно выделить определенные преимущества и недостатки венчурного финансирования как источника развития инновационной деятельности предприятий (табл. 1).

Основой венчурного финансирования является венчурный капитал, который может пониматься с двух различных позиций:

• в узкой трактовке – как капитал, инвестируемый в коммерциализацию инновационного продукта;

• в широкой трактовке – как капитал, участвующий на всех реализации проекта.

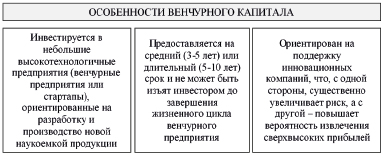

Современные исследователи [3] выделяют следующие ключевые особенности венчурного капитала (рис. 1).

Таблица 1

Преимущества и недостатки венчурного финансирования

|

Преимущества |

Недостатки |

|

1. Возможность привлечения значительного объема капитала для реализации высокорисковых проектов, когда другие источники средств недоступны. 2. Для привлечения средств не нужно залога и прочих видов обеспечения, как в случае с кредитами. 3. Средства могут быть предоставлены в короткие сроки. 4. Как правило, данный вид финансирования не предусматривает промежуточных выплат (процентов, дивидендов) и т. д. 5. Возможность привлекать средства не только на начальных стадиях, но и по мере взросления компании и совершенствования создаваемого продукта (в ходе последующих раундов финансирования). |

1. Могут возникнуть трудности при поиске инвесторов и привлечении суммы в запланированном объеме. 2. Венчурные инвесторы могут предлагать финансирование на невыгодных условиях. 3. Возможность привлечения венчурного финансирования сильно зависит от состояния рынка. 4. Вероятность неожиданного выхода инвестора из проекта либо реализации им своей доли сторонним субъектам. 5. Необходимость выделения доли (использование венчурного финансирования может привести к изменению в распределении права собственности и утрате контроля над принятием решений). 6. Слабое развитие венчурного финансирования во многих странах. |

Рис. 1. Особенности венчурного капитала

Обоюдный интерес предприятий-стартапов и венчурных инвесторов в успешном и динамичном развитии проектов связан не только с их финансовым потенциалом, но и с возможностью стимулирования научно-технического прогресса в стране.

По статистике наиболее эффективными и прибыльными объектами для вложения венчурного капитала являются сравнительно небольшие инновационные предприятия, деятельность которых направлена на разработку и продвижение на рынок продукции, создаваемой с использованием высоких технологий. Следует отметить, что деятельность высокотехнологичных предприятий на разных этапах финансируется не только посредством венчурного капитала, но и с помощью прямых инвестиций. Различие между ними наглядно представлено на рис. 2.

Типовыми условиями, позволяющими предприятиям привлекать венчурное финансирование, являются осуществление деятельности по внедрению и коммерциализации результатов технических инноваций, возможность реализации проекта в течение не более 6 лет и внутренняя норма рентабельности проекта не менее 70%.

Ключевыми инвесторами на рынке венчурного финансирования выступают венчурные фонды – коммерческие финансовые организации, целью которых является аккумулирование и последующее размещение средств в инновационные проекты с целью получения прибыли. Учредителями и инвесторами венчурных фондов могут являться крупные корпорации, кредитные и страховые компании, пенсионные фонды, частные лица. В качестве примеров российских венчурных фондов можно назвать «ru-Net Ventures» (финансировал «Яндекс» и «Ozon»), «Runa Capital» (проект «LinguaLeo»), «ABRT» (проекты «Acronis» и «KupiVIP») и другие.

Субъектами венчурного финансирования являются также так называемые бизнес-ангелы – частные венчурные инвесторы, осуществляющие одновременно финансовую и консультационную поддержку инновационной деятельности предприятийав на ранних этапах развития.

Рис. 2. Венчурные и прямые инвестиции как источник развития инновационной деятельности предприятий [4]

В отличие от венчурных фондов, специализирующихся на инновационных проектах действующих предприятий со средней степенью риска, бизнес-ангелы сосредотачивают свою деловую активность на сравнительно небольших вложениях в новые компании, имеющие более высокую степень риска. Самыми активными российскими бизнес-ангелами в настоящее время являются Эдуард Фияксель (проинвестировал более сотни инновационных проектов), Игорь Рябенький (около 60 инновационных проектов), Игорь Мацанюк (около 40 проектов), Александр Бородич (22 проекта), Павел Черкашин (20 проектов) и другие [5].

Участие в инновационной деятельности компаний-стартапов при благоприятном стечении обстоятельств позволяет в течение пяти-семи лет добиться многократного увеличения вложенного венчурного капитала. По общему правилу, 75% проектов венчурного финансирования не приносят отдачи, но прибыль от 25% успешных инновационных проектов полностью покрывает все убытки инвесторов. Наиболее ответственным этапом работы венчурного инвестора является поиск потенциальных объектов для вложения венчурного капитала. Инвесторы специализируются на конкретных отраслях: компьютерных технологиях, машиностроении, медицине, нанотехнологиях, химической промышленности, экологии и т.п.

Венчурные инвесторы обычно избегают публичных акционерных обществ и вкладывают капитал в предприятия, акции или доли которых отсутствуют в свободной продаже и полностью распределены между акционерами. При первичном вложении венчурного капитала инвестор не стремится к приобретению контрольного пакета акций, в то же время предполагает, что руководство венчурной компании сможет использовать добавочные средства как финансовый рычаг для обеспечения опережающего роста и успешного развития бизнеса.

Можно выделить следующие ключевые характеристики венчурного финансирования инновационной деятельности предприятий:

• долгосрочный период финансирования инновационной деятельности;

• разделение риска между венчурным инвестором и предпринимателем;

• финансирование инноваций посредством участия в уставном капитале предприятия-стартапа;

• передача инвестору порядка 25-40% акций компании (венчурный инвестор крайне редко владеет контрольным пакетом предприятия-стартапа);

• оказание венчурным инвестором консультационных, управленческих и иных услуг финансируемому предприятию.

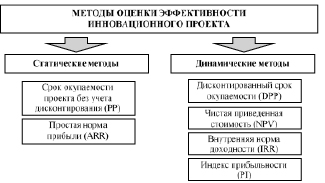

Ключевым аспектом процедуры венчурного финансирования признается оценка эффективности инновационного проекта, позволяющая выбрать оптимальный проект с позиции соотношения доходности и риска. Эффективность проекта в наиболее общем виде оценивается как разница между поступающими и исходящими денежными потоками. Для оценки эффективности инновационного проекта аналитики венчурных фондов обычно применяют две группы методов: статические и динамические (рис. 3).

Рис. 3. Методы оценки эффективности инновационного проекта

Рассмотрим каждый из перечисленных показателей оценки инновационного проекта подробнее.

Срок окупаемости инновационного проекта без учета дисконтирования (PP – Payback Period) – период времени от начала инвестирования до момента окупаемости, когда кумулятивные поступления становятся положительными и сохраняют тенденцию к возрастанию. Данный показатель рассчитывается по формуле:

PP = t, когда ΣCIFt – I = 0 (1)

где CIFt – входящие денежные потоки по периодам

I – первоначальные инвестиции

Простая норма прибыли (ARR – Accoun-ting rate of return) рассчитывается как соотношение совокупности входящих денежных потоков и объема инвестиций:

, (2)

, (2)

Дисконтированный срок окупаемости (DPP – Discounted Payback Period) – период времени от начала инвестирования до момента окупаемости с учетом дисконтирования:

DPP = t, когда  , (3)

, (3)

где r – ставка дисконтирования.

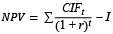

Чистая приведенная стоимость (NPV – Net Present Value) – разность между совокупностью дисконтированных входящих потоков (CIF) и величиной финансирования (I):

, (4)

, (4)

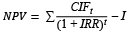

Внутренняя норма доходности (IRR – Internal of Return) – уровень рентабельности инновационного проекта, при котором чистая приведенная стоимость проекта равняется объему привлеченного венчурного финансирования. Внутренняя норма доходности рассчитывается исходя из следующей формулы:

= 0, (5)

= 0, (5)

Индекс прибыльности (PI) рассчитывается как отношение суммы дисконтированных входящих денежных потоков к чистым затратам на инвестиции по формуле:

, (6)

, (6)

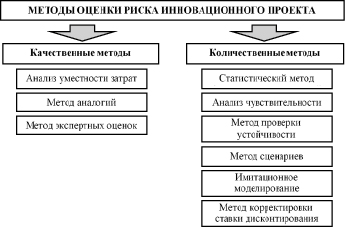

Наряду с оценкой эффективности инновационного проекта перед осуществлением венчурного финансирования также осуществляется оценка соответствующего риска (рис. 4).

Рис. 4. Методы оценки риска инновационного проекта

Таблица 2

Расчет эффективности инновационного проекта

|

№ п/п |

Показатель |

Расчет |

Значение |

|

1 |

Первоначальный объем инвестиций |

Х |

3000 тыс.руб. |

|

2 |

Прибыль от реализации проекта за год |

Х |

2064 тыс.руб. |

|

3 |

Ставка дисконтирования |

Х |

15% |

|

4 |

Период расчета интегральных показателей |

Х |

36 месяцев |

|

5 |

Срок окупаемости проекта |

3000 / 2064 = 1,45 года = 17 мес. |

17 месяцев |

|

6 |

Дисконтированный срок окупаемости |

3000 / (2064 × 1/1,15) = = 1,67 года = 20 мес. |

20 месяцев |

|

7 |

Средняя норма рентабельности (ARR) |

2064 × 3 / 3000 × 100 |

206,4% |

|

8 |

Чистый приведенный доход (NPV) |

1 год: 2064 / 1,15 2 год: 2064 / 1,152 3 год: 2064 / 1,153 NPV = 1795 + 1561 + + 1357 – 3000 |

1795 тыс. руб. 1561 тыс. руб. 1357 тыс. руб. NPV = 1713 тыс. руб. |

|

9 |

Внутренняя норма доходности (IRR) |

Сервис «Подбор параметра» |

57,7% |

|

10 |

Индекс прибыльности (PI) |

(1795 + 1561 + 1357) / 3000 |

1,57 |

Перечисленные методы оценки эффективности и риска инновационного проекта позволяют сделать выбор в пользу оптимального проекта и осуществлять эффективное управление им.

Рассмотрим порядок расчета эффективности инновационного проекта для венчурного финансирования на конкретном примере. Пусть в рамках стартапа разработана и планируется к выпуску инновационная продукция. Требуемый объем инвестиций составляет 3 000 000 руб. Ставка дисконтирования – 15%. Произведем оценку обоснованности привлечения венчурного капитала для реализации данного проекта в таблице 2.

Из таблицы очевидно, что срок окупаемости проекта составляет 17 месяцев. Дисконтированный срок окупаемости при ставке 15% равняется 20 месяцев. Средняя норма рентабельности – 206,4%. Чистый приведенный доход составляет 713 тыс.руб. Индекс прибыльности (PI) равен 1,57. Внутренняя норма доходности равна 57,7%. Чистый приведенный доход больше нуля и индекс прибыльности больше 1, следовательно, инвестиционный проект является финансово обоснованным.

По результатам проведенного исследования можно сделать следующие выводы:

1. Венчурное финансирование – это высокорисковые долгосрочные инвестиции в высокотехнологичные стартапы или перспективные инновационные проекты действующих предприятий.

2. Ключевыми инвесторами на рынке венчурного финансирования выступают венчурные фонды и бизнес-ангелы. Потребителями венчурного капитала являются инновационные предприятия, действующие в сфере компьютерных технологий, нанотехнологий, медицинской, экологической или иной высокотехнологичной сфере.

3. Ключевым аспектом процедуры венчурного финансирования является оценка эффективности инновационного проекта. Она обеспечивает венчурному инвестору выбор наиболее эффективного с точки зрения доходности и риска проекта по сравнению с другими инновационными предложениями.

Библиографическая ссылка

Мусостов З.Р., Дудаев Т.-А.М., Сайдулаева Д.М. ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ КАК ИСТОЧНИК РАЗВИТИЯ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ // Вестник Алтайской академии экономики и права. 2020. № 12-2. С. 362-367;URL: https://vaael.ru/ru/article/view?id=1520 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/vaael.1520