Введение

Отрасль строительства является одной из самых важных в экономике и решает множество социально-экономических проблем. Высокая общественная и экономическая значимость продукции отрасли строительства обуславливает необходимость реализации строительных проектов в заданных параметрах качества, сроков и стоимости. При этом любой строительный проект отличается длительностью жизненного цикла, трудоемкостью, сложностью исполнения, вовлеченностью значительного числа субъектов инвестиционно-строительной деятельности (потребителей, инвесторов, заказчиков, проектных и подрядных организаций, органов государственного управления), высокими рисками реализации. Риски реализации проекта могут быть связаны с различными факторами, но чаще всего они обусловлены некорректной постановкой технического задания, недостаточно точной проработкой проекта на стадии проектирования, изменением решений на стадии строительства, что непосредственно приводит к превышению стоимости проекта.

В соответствии с действующим российским законодательством цена строительства того или иного объекта, как правило, является твердой и определенной на весь срок исполнения договора [1], а в случае участия в государственных закупках ее превышение недопустимо [2]. Это предопределяет необходимость контроля стоимости проекта и принятия грамотных управленческих решений с целью минимизации рисков реализации проекта, то есть применения стоимостного контроллинга.

Цель исследования – выявить и проанализировать содержание, назначение и отличительные особенности стоимостного контроллинга как инструмента снижения рисков инвестиционно-строительного проекта.

Материал и методы исследования

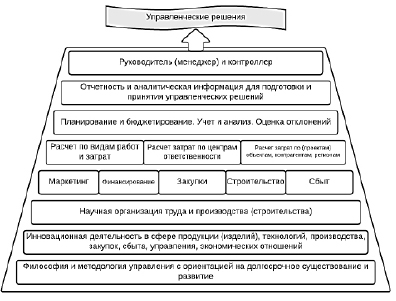

Однозначного определения контроллинга в научной литературе не сложилось, но можно выделить ряд его концепций, а именно контроллинг, ориентированный на систему учета, прибыльность, информационное обеспечение, систему управления [3,4]. Анализ различных подходов к выявлению содержания и назначения контроллинга, позволяет предположить, что контроллинг в строительстве связан с системой управления и принятием управленческих решений в строительной организации. На рисунке 1 приведем пирамиду контроллинга на предприятии [5], адаптированную к условиям инвестиционно-строительной деятельности.

В свою очередь, контроллинг проекта – это современная концепция управления, которая включает в себя процессы установления целей, планирования, управленческого учета [6], осуществления информационного потока, мониторинга, контроля, анализа планов, результатов и отклонений с целью подготовки все новых и новых решений, позволяющих наилучшим образом достичь целей проекта [7].

Рис. 1. Пирамида контроллинга, адаптированная к условиям инвестиционно-строительной деятельности

При этом контроллинг – это не контроль, ориентированный в прошлое, а управление процессами текущего анализа и оперирование запланированными и фактическими показателями, которые нацелены на прогнозирование положительных и отрицательных отклонений в проекте и минимизация их результатов.

Одним из наиболее значимых видов контролинга является стоимостной контроллинг инвестиционно-строительного проекта, который дает возможность своевременно выявлять те или иные отклонения фактической стоимости проекта строительства от запланированной, что позволяет оперативно отреагировать на данные отклонения и принять соответствующие меры. Контроллинг стоимости строительного проекта должен оперативно и своевременно выявлять информацию о стоимостных показателях и их отклонениях, которая будет лежать в основе управленческих решений о дальнейшей реализации проекта.

Целью деятельности любой коммерческой организации, в том числе строительной, является получение и максимизация прибыли, стоимостной контроллинг способствует ее достижению, так как представляет собой совокупность процесса планирования, управленческого учета и мониторинга затрат строительного проекта.

Основной задачей системы контроллинга в строительстве является управление стоимостью проекта в интересах его основных участников [8]. Поэтому для контроля характерно не просто фиксировать финансовые результаты и предоставлять руководству необходимую информацию для обоснования управленческих решений, но ориентироваться на долгосрочные денежные потоки, исходя из стоимостных значений, оценивать результаты строительства с точки зрения вложенных денежных средств, которые либо приносят прибыль, превышающую альтернативные издержки привлечения капитала, либо нет.

Результаты исследования и их обсуждение

Цель стоимостного контроллинга инвестиционно-строительного проекта можно определить, как обеспечение своевременного завершения инвестиционно-строительного проекта в рамках запланированного бюджета без потери качества объекта посредствам проектирования и управления стоимостью объекта в процессе реализации, нивелирования рисков превышения стоимости и контроля стоимости производимых работ.

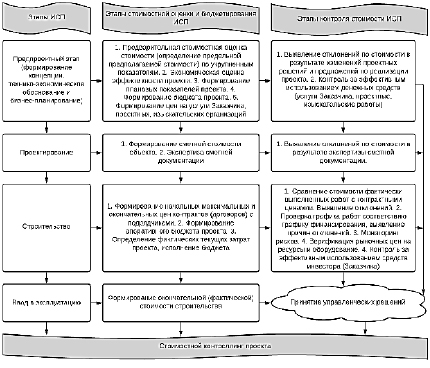

Стоимостной контроллинг имеет непосредственное отношение к оценке, бюджетированию и контролю стоимости проекта, которые, в свою очередь, охватывают все этапы жизненного цикла инвестиционно-строительного проекта и являются элементами системы управления стоимостью инвестиционно-строительного проекта (Рис. 2).

В результате выявляемых на этапах проекта отклонений стоимости принимаются управленческие решения. Укрупненно этапы стоимостного контроллинга можно представить следующим образом:

1) формирование данных об оценке и отклонениях стоимости на этапах жизненного цикла инвестиционно-строительного проекта.

Специалисты осуществляют проверку сметной документации, конкурсной документации, бюджетов проекта, графики производства работ и графики финансирования. Проверка ориентирована на поиск потенциальных рисков реализации проекта, которые могут быть обусловлены некорректным определением стоимостных показателей, изменением текущей стоимости, невыполнением обязательств по контрактам (договорам) и т.д.

2) выработка стратегии реагирования на риск, поиск управленческого решения по нивелированию риска.

Контроль стоимости строительного должен осуществляться на всех этапах реализации проекта и быть основой для принятия эффективных управленческих решений. Поэтому контроль в целом направлен на выполнение строительного проекта в срок, требуемое качество и в рамках бюджетного плана. Если стоимость строительного объекта превышает нормативную величину в пределах установленных лимитов инвестиций, то анализируются причины удорожания строительного проекта. В случае если превышение критично, то финансирование строительного проекта часто заканчивается. В ситуации, если стоимость проекта ниже запланированной, проектное финансирование продолжается в рабочем режиме. Во многих случаях по завершению строительного проекта производятся стимулирующие выплаты участникам проекта строительства, особенно в случае выполнения с наименьшей стоимостью.

Рис. 2. Взаимосвязь стоимостного контроллинга с управлением стоимостью инвестиционно-строительного проекта

Перманентный анализ результатов контроля, формирование отчетов об отклонениях и потенциальных рисках проекта, выявление управленческих решений делают стоимостной контроллинг необходимым элементом системы управления инвестиционно-строительным проектом.

Существует множество технологий, позволяющих реализовать стоимостной контроллинг инвестиционно-строительного проекта, в числе которых наиболее распространенной являются информационное моделирование [9], например, BIM – технологии. Причем в течение 2020 года планируется к утверждению перечень объектов, для которых применение BIM-технологий станет обязательным условием их реализации. Предполагается, что в этот перечень попадут социальные объекты: больницы, школы, учреждения культуры и спорта.

Неоспоримым преимуществом 3D-модели строительного объекта является учет всего процесса, всех возможных расходов во время строительства и ввода объекта в эксплуатацию. С точки зрения управления стоимостью проекта, BIM позволяет повысить контроль над реализацией проекта и его стоимостными характеристиками: оптимизируются технико-экономические параметры, осуществляется прогнозирование и контроль сроков и качества проекта. Кроме того, модель позволяет оптимизировать соответствующие затраты проекта, что в комплексе с грамотными управленческими решениями позволяет снизить потенциальные риски реализации проекта и их стоимость.

Выводы

Итак, процесс стоимостного контроллинга позволяет Заказчику и генеральному подрядчику быть лучше подготовленными к общему потоку проекта и иметь возможность управлять и снижать стоимость на протяжении всего процесса проектирования и строительства. Стоимостной контроллинг ориентирован на экономное использование имеющихся ресурсов, обеспечение прибыльности деятельности и предупреждение возникновения риска повышения стоимости. Процесс стоимостного контроллинга является важнейшим инструментом, позволяющим оперативно и незамедлительно контролировать стоимость проекта и принимать решения в отношении выявленных отклонений, тем самым снижая все возможные риски. Развитие стоимостного контроллинга проектов обладает большим потенциалом применения в практической деятельности организаций инвестиционно-строительной сферы, особенно посредством информационных технологий.

Библиографическая ссылка

Бовсуновская М.П., Сайдакова Д.Д. Стоимостной контроллинг как инструмент снижения рисков инвестиционно-строительного проекта // Вестник Алтайской академии экономики и права. 2020. № 11-3. С. 420-424;URL: https://vaael.ru/ru/article/view?id=1443 (дата обращения: 16.07.2026).

DOI: https://doi.org/10.17513/vaael.1443