Введение

Финансы являются наиболее важным фактором для предприятия, как крупного, так и малого. Все фирмы нуждаются в финансировании для роста и выживания. Источники финансирования могут быть внешними, такими, как займы, вливания в акционерный капитал, субсидии и государственные субсидии, или внутренними, такими, как генерируемые денежные потоки или собственные средства. Многие фирмы самофинансируются с самого начала. Как только фирмы достигают определенной степени зрелости в развитии своей продуктовой линейки и клиентской базы, становится доступным внешнее финансирование. Поток институционального финансирования связан с кредитоспособностью предприятия. Микропредприятия в силу их небольшого размера и низкой капитальной базы, как правило, сталкиваются с трудностями в выполнении условий, установленных банками, в частности, в установлении жизнеспособности проекта, выполнении требований к залогу и своевременном погашении кредитов. Следовательно, они не находят места среди предпочитаемых клиентов банков.

В условиях развития и ускорения процессов цифровизации и информатизации экономических отношений, а также хозяйственной деятельности, актуальным становится вопрос систематизации основных источников финансирования малого бизнеса на современном этапе состояния экономики.

Целью данного исследования является систематизация основных источников финансового капитала для осуществления предпринимательской деятельности в малых и средних формах хозяйствования.

Материал и методы исследования

Микрофирмы обычно имеют ограниченный доступ к средствам финансовых учреждений, таких как банки. Физические ограничения мешают финансовым учреждениям собирать информацию об этих потенциальных клиентах, и после получения кредита трудно контролировать использование средств. Другие факторы микропредпринимателей, такие как низкая численная квалификация из-за неграмотности, кастовые/этнические/гендерные аспекты, препятствующие взаимодействию, также сводятся к неблагоприятной проблеме отбора. Микропредприниматели не в состоянии подавать залоги из-за бедности, это также способствует их неспособности привлекать средства. Финансовые учреждения считают дорогостоящим предоставление кредитов этим микропредпринимателям. Поскольку размер ссуды для микропредприятий невелик, стоимость предоставления ссуд возрастает. Эти экономические факторы делают невозможным предоставление финансовыми учреждениями кредитов микропредприятиям. Существует ряд проблем финансирования, которые становятся более острыми в случае микропредприятий, находящихся в ведении бедных. Эти предприятия являются важным средством увеличения занятости и сокращения масштабов нищеты; поэтому существует необходимость в социальном финансовом вмешательстве для микропредпринимателей. Существует два подхода к финансированию микропредприятий. Во-первых, подход увязки, в соответствии с которым традиционные финансовые учреждения связаны с предпринимателем через какого-либо посредника, такого как правительственное учреждение, неправительственная организация (НПО) или местная группа. Другой подход заключается в предоставлении микрокредитов через специализированные организации государственные учреждения, кооперативы и учреждения по финансированию развития [6].

К источникам долгосрочного финансирования относятся собственные и заемные средства. При этом в собственный капитал автор включает выпуск обыкновенных и привилегированных акций, а к заемным источникам – банковские кредиты сроком более 1 года, выпуск долгосрочных облигаций и лизинговые операции. Привлечение краткосрочных финансовых ресурсов содержит в себе операции по выпуску векселей, банковский овердрафт и факторинговые операции.

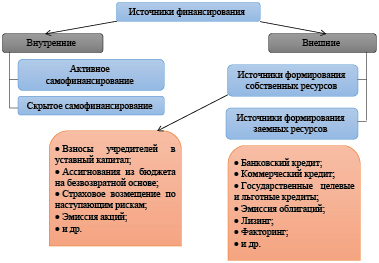

Можно выделить следующие основные признаки классификации и виды источников финансирования предприятия (рис. 1).

Если внешние источники финансирования деятельности предприятия могут иметь, как собственную, так и заемную природу, то внутренние возможности формирования финансового капитала ориентируются исключительно на собственные ресурсы. Использование чистой прибыли предприятия, амортизационного фонда, высвобождаемых средств от продажи активов относится к активному самофинансированию [9].

При этом важно учитывать финансовые возможности предприятия выполнить свои обязательства после проведения активного самофинансирования. Необходимо сбалансированно распределять имеющиеся собственные источники финансовых ресурсов на самофинансирование и для выплаты обязательных налоговых платежей, дивидендов по выпущенным акциям. Также немаловажным остается вопрос формирования резервов из чистой прибыли и расширения производственного процесса, что может заключаться в технической модернизации, технологическом обновлении, увеличении производительности труда и т.д. [11].

Рис. 1. Классификация источников финансирования предприятий

Рис. 2. Внутренние и внешние источники финансирования предприятий

Технически отличия между внутренними и внешними источниками формирования финансового капитала предприятия заключаются в инициативной роли их участников. Привлечение внешних источников финансовых ресурсов требует наличия согласия контрагентов, потенциальных акционеров, приобретающих акции общества, кредиторов при принятии решения выдать заемные средства, инвесторов и так далее [8]. В случае с использованием внутренних источников пополнения капитала компании не возникает трудностей с согласием чьей-либо стороны, подобные решения принимаются руководством (рис. 2).

Таким образом, внутренние собственные источники формирования финансовых ресурсов предприятия требуют тщательного анализа и планирования их распределения.

Если наиболее значимым внутренним источником финансирования деятельности компании является объем чистой прибыли, то амортизационные отчисления можно отнести ко второму по значимости ресурсу. Данный источник целевой по своему характеру использования, основным его назначением является своевременная реновация основных производственных фондов для поддержания требуемого уровня производительности труда и объема производства. На размер амортизационного фонда влияет два фактора: во-первых, это количество и объем амортизируемых единиц основных средств, во-вторых, разработанная и принятая амортизационная политика, и выбранный метод начисления амортизации.

При рассмотрении источников финансирования оборотных средств важное значение имеет размер собственного оборотного капитала. Данный показатель также выступает характеристикой при оценке финансовой устойчивости предприятия – его величина должна быть не менее 10% от всего объема оборотных активов баланса. Изменение объема собственных оборотных средств пропорционально будет влиять на стабильность работы предприятия и его текущее финансовое состояние. Чем выше размер данного показателя, тем устойчивее положение предприятия и мобильнее возможности по проведению внутренней финансовой политики.

Прочие приведенные скрытые источники самофинансирования, их наличие, объемы будут зависят от изменений российского порядка ведения бухгалтерского учета и отчетности, а также степени нарушений налогового законодательства.

Единственной проблемой проведения самофинансирования выступает низкий объем внутренних собственных источников финансовых ресурсов, что требует привлечения внешних заимствований.

К внешним источникам финансирования деятельности предприятия относятся средства организаций кредитно-финансовой сферы, государственных органов власти, инвесторов, населения и т.д.

Категория внешних источников финансовых ресурсов именуется привлеченными или заемными. Подобная трактовка объясняется тем, что предприятию необходимо проявить ряд усилий для привлечения необходимого объема финансовых средств, в отличии от внутреннего капитала, который находится в распоряжении. После получения согласия контрагента на привлечения капитала предприятие переводит его в статус собственных средств с обязательством возмещения по истечении оговоренного срока и выплатой вознаграждения, если подобные источники не относятся к разряду ассигнований их бюджета или пожертвований.

В группе внешних источников финансирования особую роль играют операции с выпуском акций (обыкновенных и привилегированных), если организационно-правовой формой предприятия является акционерное общество. Альтернативной операцией для обществ с ограниченной ответственностью или товариществ является привлечение паевого капитала. Эмиссия акций и их размещение среди акционеров хоть и выступает внешним источником финансовых ресурсов, но носит собственный характер, поскольку денежные средства от продажи акций формируют собственный капитал предприятия (уставный), что становится экономико-финансовой основой функционирования общества. На полученный объем собственных средств от продажи акций приобретаются внеоборотные активы, и финансируется стартовая хозяйственная деятельность по формированию оборотных средств. Данный источник необходим в двух случаях: при создании предприятия и расширении собственного капитала путем выпуска дополнительных акций.

Основным назначением краткосрочного кредитования является пополнение оборотных средств: закупка сырья и материалов, полуфабрикатов, комплектующих, незавершенного производства и т.д. В процессе своей работы предприятие нуждается в постоянном притоке оборотных средств, при этом возникают разрывы во времени между получением выручки от продажи партии товаров и необходимостью начинать новый производственный цикл. В этом случае предприятие не имеет средств для начала нового производства товаров, пока не реализует предыдущую партию. Для поддержания постоянного и непрерываемого производственного цикла предприятие привлекает внешнее краткосрочное финансирование. Это может быть банковское кредитование, коммерческий кредит, выпуск векселей, рассрочка товаров. Чаще всего предприятию выгоднее получить отсрочку по оплате сырья и материалов от поставщиков, нежели привлекать кредиты из банков. Происходит экономия на банковском проценте и времени на рассмотрение кредитной заявки.

Другими словами, доступ к долговому финансированию (коммерческого или банковского кредита) определяется, прежде всего, финансовым положением компании. Кроме того, как отмечает Конституционный Суд Российской Федерации в своем Постановлении от 24.02.2004 N3-П, одним из важнейших критериев корпоративного блага акционерного общества является инвестиционная привлекательность.

Следует исходить из зависимости выбора источника финансирования от финансового положения и инвестиционной привлекательности компании. В условиях финансовых ограничений (своего финансового положения) российские компании одинаково прибегают и к банковскому, и к коммерческому кредитованию. В свою очередь, банки большое внимание уделяют при кредитовании компаниям с высокими инвестиционными возможностями (потенциалом). Особенно это касается долгосрочного банковского кредитования, поскольку кредитные учреждения стремятся, используя критерий инвестиционных возможностей, нивелировать свои долгосрочные риски, связанные с финансированием компании.

Однако в имеющейся литературе не учитываются показатели финансового положения компании и инвестиционных возможностей в качестве определяющих выбор источника кредитования своей хозяйственной деятельности.

Лю и Жао [3] исходят из того, что решения кредитных учреждений не привязаны к оценке финансового положения компании. Банки интересуются прежде всего наличием достаточного имущественного обеспечения у компаний. Поставщиков (субъектов, которые предоставляют торговый кредит), в свою очередь, интересуют высокий уровень прибыльности компаний. Правда, Бергер и Уделл [1] отмечают, что поставщики – субъекты торгового кредитования готовы предоставить финансирование нерентабельным компаниям при условии достаточного имущественного обеспечения (залога).

В условиях финансовых ограничений российские компании занимаются накоплением прибыли с целью последующего регулирования своей структуры капитала [10]. Более того, прибыль положена в основу источников погашения банковского кредита, поэтому банк обязан учитывать данный показатель, наряду с имущественным обеспечением [7].

Лав, Прив и Сарриа-Алленде показали, что приоритет в отношении прибегания со стороны компаний к торговому финансированию снижается в результате финансовых кризисов [4].

Компании с большими продажами используют в большей степени и банковский кредит, и коммерческий кредит.

Банк, в свою очередь, стремится оценивать компанию по ее инвестиционному потенциалу (положительная связь между показателем Q Тобина и банковским кредитом). Компании с большими инвестиционными возможностями позволяют кредитным учреждениям несколько нивелировать их риски при кредитовании в долгосрочной перспективе (поскольку банки уверены, что компании будут расти во времени и капитализировать свои активы).

Имущественное обеспечение имеет большое значение и для банка, и для субъекта, предоставляющего торговый кредит. Для компании имущественное обеспечение (залог) позволяет решать проблему, связанную с неблагоприятным отбором. Отрицательная связь между осязаемостью активов и источниками финансирования обусловлена наличием информационной асимметрии в отношении активов, которая позволяет компании прибегать к наиболее дешевому источнику финансирования.

Использование лагированных показателей банковского кредита и коммерческого кредита не позволяет говорить о связи с изменениями данных источников финансирования в текущем периоде. В данном случае представленная позиция расходится с позицией Биаса и Голлье [5], Бёркхарта и Эллингсена [2] о наличии связи финансирования в предыдущем периоде с финансированием в текущем.

В целом можно отметить, что и банки, предоставляющие финансирование, и субъекты, предоставляющие торговые кредиты, действуют в одном измерении с точки зрения оценки платежеспособности заемщика. Оба они в первую очередь оценивают финансовое положение. Кроме того, для данных участников имеет значение наличие активов (в качестве залогового обеспечения), растущие продажи, уровень рентабельности активов. Единственный показатель, который является для банков важным, а для поставщиков торгового кредита второстепенным, - инвестиционные возможности (инвестиционный потенциал) компании. Кредитным учреждениям важно отслеживать развитие компании во времени (уверенность, что в будущем будут расти чистые активы компании), в особенности в долгосрочной перспективе (с точки зрения нивелирования кредитных рисков), в отличие от поставщиков коммерческого кредитования, ориентированных на краткосрочную перспективу. Таким образом, банки и поставщики интересуются именно финансовым положением (платежеспособностью и кредитоспособностью) кредитуемой компании в целом. Именно данный комплексный показатель позволяет банкам и поставщикам отстраивать свою собственную стратегию, в том числе в отношении требования жесткой платежной дисциплины при кредитовании.

Инструментами долгосрочных источников финансирования предприятия выступают долгосрочные банковские кредиты, выпуск облигаций, лизинговые операции. Основной целью долгосрочного кредитования выступает обновление основных производственных фондов и нематериальных активов.

Заключение

Таким образом, из рассмотренной классификации и группировки источников формирования финансовых ресурсов предпринимательства следует выделить следующие аспекты.

Во-первых, для любого хозяйствующего субъекта приоритетными и более надежными источниками финансирования деятельности выступают внутренние собственные средства, что несет в себе низкий уровень риска утраты финансовой устойчивости. Однако в современных условиях и практике предпринимательства наиболее часто предприятие не имеет возможности изыскать необходимый объем финансовых ресурсов из собственных источников, таких как амортизационные отчисления или чистая прибыль.

Во-вторых, более распространенными формами финансирования предпринимательства выступают заемные средства, чаще всего банковские кредиты, лизинг и коммерческие кредиты. В этом случае огромное значение имеет система денежно-кредитных отношений, которые сложились в данной системе экономических отношений. Величина процентной ставки, требования к кредитной заявке и обеспечению, а также качество работы с просроченной задолженностью создают свои препятствия или наоборот стимулы для развития сектора заемных источников финансовых ресурсов предпринимательства.

В-третьих, при всем многообразии имеющихся в современности источников финансовых ресурсов для обеспечения эффективной хозяйственной деятельности важное значение имеет качество организации системы финансового менеджмента. Особенно остро этот вопрос стоит в плоскости обеспечения рационального финансового анализа и последующего бюджетирования финансовых потоков. Отсутствие данного инструментария на предприятии способствует риску возникновения проблем с управлением финансовой устойчивостью.

Библиографическая ссылка

Арсакаев И.Ш., Мальсагова Х.С. ПОДХОДЫ К КЛАССИФИКАЦИИ МЕТОДОВ ФИНАНСИРОВАНИЯ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА И ВЫБОР ПРИОРИТЕТНОГО ИСТОЧНИКА // Вестник Алтайской академии экономики и права. 2020. № 11-3. С. 397-402;URL: https://vaael.ru/ru/article/view?id=1439 (дата обращения: 21.06.2026).

DOI: https://doi.org/10.17513/vaael.1439