Введение

Система внутреннего контроля в настоящее время является основной составляющей современного строительства. Это объясняется усилением внешнего контроля качества строительства с каждым годом. Своевременная диагностика системы внутреннего контроля строительной компании позволяет усилить функции внутреннего контроля, и в полном объеме, предвидеть угрозы для бизнеса. В этих условиях важной проблемой во многих строительных компаниях остается отсутствие комплексной системы контроля над возможными рисками.

Цель исследования: разработка рекомендаций по развитию методологии оценки риска в строительной компании, способствующей выявлению проблем в организации системы и процедур внутреннего контроля, укреплению его взаимосвязей с управлением рисками.

Материал и методы исследования

В ходе исследования использованы формально-логический, системно-структурный методы, а также их комбинации в рамках рассматриваемой проблемы. Информационной базой исследования послужили различные научные публикации по исследуемой тематике, справочные и информационные издания.

Результаты исследования

и их обсуждение

Система внутреннего контроля формально присутствует в строительных компаниях, однако не является полностью адекватной и действенной. Акционеры (собственники) не имеют представления о смешанных (внутренних и внешних) рисках. Как показывает практика диагностики системы внутреннего контроля строительных компаний, многие не приспособлены к анализу рисков и не имеют единой, взаимоувязанной системы контроля и управления[3]. Менеджмент строительной компании управляет рисками по точечным направлениям. Каждый из менеджеров отвечает за свое направление и не принимает во внимание рисковую ситуацию в другой сфере. Таким образом, управление всей системой внутреннего контроля, охватывающего всю строительную компанию, обычно отсутствует. Однако, такая целостная система очень важна [1].

В ходе исследования был проведен анализ используемых в строительной отрасли инструментов внутреннего контроля на предмет их соответствия специфике отрасли, что позволило выбрать инструменты, наиболее полно учитывающие специфику строительства (таблица 1).

В результате проведенного исследования используемых инструментов внутреннего контроля приходим к выводу, что максимально соответствующими специфике строительной организации являются такие инструменты внутреннего контроля, как матрица рисков и процедур внутреннего контроля, использование двойного контроля, проведение документального контроля со сверкой данных, санкционирование сделок и операций, технический надзор.

Порядок организации внутреннего контроля в строительной организации, обязанности и полномочия подразделений и персонала организации, зависят от характера и масштабов ее деятельности, специфики системы управления [5].

Таблица 1

Результаты анализа инструментов внутреннего контроля

в строительной отрасли

|

Инструменты |

Специфика строительной отрасли |

|||||

|

Неподвижность продукции |

Разно- строи- работ |

Погодные условия |

Длительный жизненный цикл |

Квалификация персонала |

Много- |

|

|

Инвентаризация |

+ |

- |

- |

+ |

- |

+ |

|

Ревизия |

+ |

- |

+ |

+ |

- |

+ |

|

Матрица рисков и процедур внутреннего контроля |

+ |

+ |

+ |

+ |

+ |

+ |

|

Ротация кадров |

- |

- |

- |

- |

+ |

- |

|

Аттестация |

- |

+ |

+ |

- |

+ |

- |

|

Документальный контроль |

+ |

+ |

- |

+ |

+ |

+ |

|

Двойной контроль |

+ |

+ |

+ |

+ |

+ |

+ |

|

Разграничение обязанностей |

- |

- |

- |

- |

+ |

- |

|

Служебное |

+ |

+ |

+ |

- |

+ |

- |

|

Ограничение доступа |

- |

+ |

+ |

- |

+ |

+ |

|

Санкционирование сделок и операций |

- |

+ |

+ |

+ |

+ |

+ |

|

Сверка данных |

- |

+ |

+ |

+ |

+ |

+ |

|

Физическая охрана |

+ |

- |

- |

+ |

+ |

+ |

|

Технический надзор |

+ |

+ |

+ |

+ |

+ |

+ |

Организация внутреннего контроля должна исходить из того, что:

- осуществление внутреннего контроля необходимо на всех уровнях управления строительной организацией, во всех ее подразделениях;

- в осуществлении внутреннего контроля должны принимать участие все сотрудники в соответствии с их функциями и полномочиями;

- полезность внутреннего контроля должна быть сопоставима с затратами на его организацию и осуществление [2].

Структура самой службы внутреннего контроля на практике может организовываться несколькими способами. Может быть сформировано отдельное структурное подразделение или определено должностное лицо для выполнения процедур внутреннего контроля. Перечень возлагаемых на службу функций и задач рекомендуется закрепить локально-нормативным документом, например, положением или внутренней процедурой. Также можно заключить соответствующий договор с контрагентом, специализирующимся на оказании услуг внутреннего контроля.

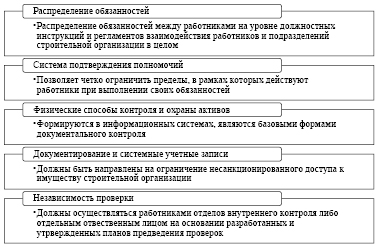

Организация внутреннего контроля теоретически может осуществляться с использованием как документальных, так и фактических методов (рис. 1) [4].

Мероприятия, связанные с осуществлением контрольных функций, нельзя рассматривать в отдельности от учетно-аналитической системы. Для небольших строительных фирм основой построения системы учетно-аналитического обеспечения системы внутреннего контроля служит финансовый учет. Налоговый учет в данном случае построен на информационной базе бухгалтерского учета, с использованием соответствующих налоговых регистров. Управленческий учет используется как третий уровень обработки информации, после первичного и финансового. Для строительных организаций особую роль играет удаленность объектов строительства от аппарата управления, что негативно сказывается на построении управленческого контроля и развития управленческого учета по центрам ответственности.

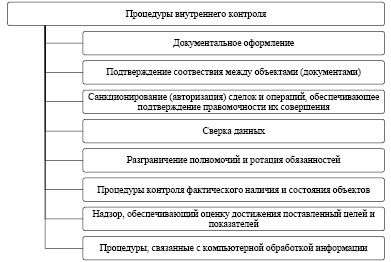

Особенности организации учета в строительстве предопределяют использование следующих процедур внутреннего контроля (рис. 2).

Рис. 1. Методы внутреннего контроля в строительной организации

Рис.2. Процедуры внутреннего контроля с строительных организациях

Рис. 3. Источники информации для осуществления внутреннего контроля

По результатам проведения внутреннего контроля составляется отчет. В отчете по каждому объекту проверки приводится описание недочетов и нарушений, которые были выявлены в процессе ведения бухгалтерского и налогового учета, даются рекомендации по порядку исправления ошибок и устранению недочетов, указываются сроки, в течение которых эти ошибки необходимо исправить.

Эффективное функционирование системы внутреннего контроля обеспечивается наличием качественной, своевременной информации, предоставляющей возможность достижения стратегических целей строительной организации. На основе исследования разнообразных информационных источников проведена их группировка по отношению к субъекту (внутренние и внешние) и по сфере формирования (учетные и внеучетные) (рис. 3).

Руководство строительной организации должно быть осведомлено обо всех предполагаемых к использованию процедурах внутреннего контроля, применяемых в том числе при изменении условий сделок с контрагентами, смены характера работы подразделений организации и ее сотрудников. При этом в силу специфики производственного процесса большое значение при организации коммуникации имеет выбор адекватных приемов и способов удаленного воздействия на разных уровнях управления строительной организацией.

Следует отметить, что деятельность строительной организации подвержена влиянию множества факторов риска, которые способны спровоцировать негативное событие самостоятельно, или в комбинации с иными факторами риска. Они оказывают влияние на эффективность функционирования процессов строительной компании, направленных на реализацию деятельности и достижение главной цели деятельности – увеличение стоимости организации. Анализ факторов риска по отношению к процессам, в которых они появляются и/или на которые они оказывают влияние, представляет собой суть риск-ориентированного подхода в системе внутреннего контроля [6].

Строительным организациям присущи риски, которыми трудно управлять, а именно:

- «внешние» риски (то есть, возникающие вне компании, но влияющие на деятельность строительной организации; например, риск неблагоприятного изменения законодательства);

- риски возникновения форс-мажорных обстоятельств;

- крупные риски, которые могут быть вызваны совокупностью множества факторов риска (например, риск неадекватной бизнес-модели).

С точки зрения внутреннего контроля трудно управляемые риски не представляют особого интереса. Во-первых, большинство внешних рисков и рисков возникновения форс-мажорных обстоятельств довольно очевидны. При этом все, что необходимо предпринять, – сформировать план мероприятий по минимизации их существенности (насколько это возможно снизить вероятность и силу воздействия), а также план действий в случае появления данного вида рисков. Во-вторых, крупные риски при их разделении могут повлечь за собой создание громоздкой и сложной для понимания программы внутреннего контроля. Также нельзя исключать то, что сразу не удастся определить все существенные факторы риска и выявить соответствующие причинно-следственные связи. Поэтому наиболее эффективной стратегией при работе с крупными рисками является их дробление на более мелкие.

Основной принцип организации эффективного риск-ориентированного внутреннего контроля в строительстве заключается в том, что необходимо контролировать области, подверженные высокому риску, оценивать построение и работу процессов компании и качественных изменений, происходящих в них [7].

Так, для управления рисками в строительных организациях необходимо разработать методику для выявления и оценки рисков. При помощи данной методики будут выявляться области повышенного риска, а также проводиться оценка значения и уровня рисков. Далее необходимо разработать меры по предупреждению или уменьшению риска, а также по возмещению ущерба от потенциальных и возможных рисков.

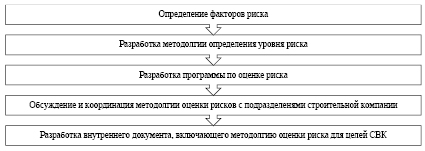

По нашему мнению, переход от традиционной к риск-ориентированной модели внутреннего контроля в строительстве лежит через методологические процедуры формирования системы внутреннего контроля. Разработка методологии по оценке риска в строительной компании, должна включать этапы, приведенные на рис.4.

При этом алгоритм построения системы риск-ориентированного внутреннего контроля в строительной организации должен включать следующие блоки:

- на первом этапе необходимо выявление присущих конкретной строительной организации рисков и разработка системы риск-ориентированного внутреннего контроля;

- на втором этапе разрабатываются процедуры внутреннего контроля для каждого типа риска;

- на третьем этапе необходима разработка форм отчетности для каждого типа риска;

- на четвертом, заключительном этапе требуется определить четкое разграничение ответственности.

Рис. 4. Методологические процедуры формирования системы внутреннего контроля

в строительных организациях

Выводы

Повышение эффективности процесса внутреннего контроля состоит в повышении его качества, а не в увеличении количества проверенных операций. Функционирование системы внутреннего контроля будет результативным также, если будут соблюдены основные принципы: ответственности (надлежащее выполнение контрольных функций, предусмотренных должностными обязанностями), своевременного сообщения о выявленных существенных отклонениях, соответствия контролирующей и контролируемой систем (сложность системы внутреннего контроля должна соответствовать степени сложности бизнеса), постоянства (действовать на постоянной основе, что позволит своевременно выявлять отклонения от плановых заданий и норм) и распределения обязанностей [8]. Вся работа по внутреннему контролю должна осуществляться по определенным правилам, зафиксированным в отдельном положении о внутреннем контроле.

Таким образом, необходимо создание и функционирование в строительной организации системы внутреннего контроля, нацеленной на выявление и предупреждение недостатков в состоянии безопасности, надёжности и эффективности деятельности предприятия, на повышение качества деятельности на всех этапах строительства и эффективное обеспечение производственного процесса.

Библиографическая ссылка

Сарунова М.П., Бурлуткин Т.В., Бондаева О.В., Битяева Г.Е., Дорджиев М.В. МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОРГАНИЗАЦИИ ВНУТРЕННЕГО КОНТРОЛЯ В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ // Вестник Алтайской академии экономики и права. 2020. № 11-2. С. 322-328;URL: https://vaael.ru/ru/article/view?id=1428 (дата обращения: 04.07.2026).

DOI: https://doi.org/10.17513/vaael.1428