Введение

Нестабильность рыночной системы не позволяет хозяйствующим субъектам функционировать с максимальной эффективностью и создает целый ряд сложностей перед достижением поставленных перед компанией стратегических целей и задач. Такие сложности обусловлены наличием значительных рисков, учет которых при формировании корпоративной стратегии развития позволяет снизить их негативное воздействие на экономическую деятельность. Поиск способов минимизации негативного воздействия рисков на экономическое положение бизнес-субъектов особенно актуален для предпринимательского сектора в слабо развитых и развивающихся экономиках, а также народного хозяйства в странах с нестабильным геополитическим фоном, к которым можно отнести и российские условия хозяйствования. Таким образом, углубление теоретического знания и возможностей практического использования стресс-тестирования позволит сформировать новые модели экономического поведения на рынке [10; 16].

Оценку потенциального риска для корпоративной деятельности возможно провести путем анализа ее чувствительности к различным факторам и альтернативным сценариям. Наиболее неблагоприятные сценарии приводят к ухудшению параметров деятельности бизнес-субъектов, в первую очередь, за счет сокращения денежных поступлений. Стресс-тестирование является эффективным методом учета потенциального «провала» финансовой политики вследствие сокращения денежных поступлений из-за наступления резких экстерналий, что позволяет риск-менеджменту разработать мероприятия для недопущения ситуаций по возникновению дефицита корпоративного бюджета.

Таким образом, на основе результатов стресс-тестирования компании имеется возможность разработать стратегию финансирования дефицита при наступлении наиболее негативных сценариев рыночной динамики. Финансовые планы должны быть своевременно скорректированы в связи с оценкой потенциальных убытков от возникновения стрессовых ситуаций. Результатом тестирования является формирование ряда мероприятий по сопротивлению стрессовым ситуациям путем сокращения финансовых потерь от потенциальной неустойчивости компании [2; 13; 15].

Значимость данной работы подтверждается необходимостью проведения своевременной оценки выживания бизнес-субъекта при наступлении наихудших сценариев, которые возникали ранее (идентичные) или могут возникнуть в перспективе (прогнозные). В результате проведения тестовой оценки менеджмент может моделировать барьеры устойчивости компании и разрабатывать стратегию противодействия абсолютным рискам, которые способны полностью ликвидировать бизнес. Для прогноза потенциальных провалов рынка можно использовать математическое моделирование и экспертные оценки, а совместное использование данных подходов позволит менеджменту осуществлять разработку наиболее эффективных мероприятий.

Цель исследования заключается в использовании метода стресс-тестирования в условиях промышленного производства для оценки уровня корпоративной устойчивости к резким экстерналиям и наступлению наиболее негативных неблагоприятных ситуациях. Для достижения данной цели предлагается рассмотреть сущность стресс-тестирования, применить его на промышленном предприятии и смоделировать барьер устойчивости компании к наступлению критических рисков.

Материал и методы исследования

Авторское исследование строится на основе анализа трудов в области стресс-тестирования, а также междисциплинарных исследований в экономико-управленческой практике, что дает возможность произвести практическую апробацию данного инструментария риск-менеджмента и выявить дальнейшие направления развития проблемы его адаптации в условиях сложившейся макроэкономической динамики. В рамках авторской работы были проанализированы материалы исследователей по вопросам использования риск-менеджментом методов стресс-тестирования в корпоративной среде, в частности, вызвали интерес статьи О.В. Вершининой, Я.Г. Лабушевой, И.С. Султаниева [2], З.Т. Галеевой [3], А.А. Григоряна [4], Н.В. Крашенинникова [10], И.С. Лолы, А.Б. Манукова, М.Б. Бакеева [11], М.С. Марамыгина, Е.В. Стрельникова [12], В.А. Сальникова, А.Н. Могилата, И.Ю. Маслова [14], Л.Ю. Филобоковой [15]. Обширная совокупность исследований позволяет рассмотреть возможности адаптации стресс-тестирования к различным отраслям народного хозяйства и определяет направления по расширению сложившегося научно-теоретического аппарата данной проблемы. Так, перечисленные авторы затрагивают в первую очередь финансовые аспекты прогнозирования хозяйственной деятельности и возможность изменения активности предприятия для недопущения абсолютных рисков. Однако наблюдается серьезная ограниченность практических исследований, особенно в промышленности, и апробации инструментария стресс-тестирования к конкретным рыночным ситуациям.

Построение более комплексного исследования определило анализ работ по смежным экономическим проблематикам. На сегодняшний день сильно возросла значимость интеллектуального развития, а конкурентные преимущества предприятий от использования интеллектуального капитала позволяют моделировать барьеры устойчивости, которые способны не допустить рисковые сценарии, ранее оказывавшие серьезное воздействие на хозяйствующий субъект. Вопросы интеллектуализации были проанализированы в работах [1; 9]. Другое направление минимизации потенциальных рисков связано с формированием стратегии сокращения трансакционных издержек и повышения трудового потенциала компании через элементы оплаты труда и повышения корпоративной производительности, что было проанализировано в работах [6; 8; 9]. Таким образом, имеется возможность учитывать при проведении стресс-тестирования факторы «сокращения», способствующие нивелированию рисковых ситуаций, которые ранее оказывали воздействие на компанию. Для рассмотрения финансовых вопросов и проблем воздействия внешней среды на бизнес-субъекты разных уровней были проанализированы работы [13; 14].

Предлагается использовать методы риск-менеджмента, в частности, инструментарий стресс-тестирования. Такие методы способны учитывать негативные последствия, которые могут привести к существенному сокращению денежных поступлений от хозяйственной деятельности. Инструментальный аппарат риск-менеджмента дает возможность рационализировать финансовые планы предприятий, направленные на минимизацию потенциальных рисков от наступления негативных сценариев тестирования. В данной статье стресс-тестирование рассматривается как элемент построения крайне негативного прогнозирования, на основе которого появляется возможность определить барьер устойчивости предприятия.

Результаты исследования и их обсуждение

Социально-экономическое развитие в условиях глобализации и повсеместной интеграции экономических систем сопряжено с усилением влияния рисковых ситуаций. Менеджмент любого современного бизнес-субъекта должен быть способен противодействовать кризисным явлениям через все доступные инструменты прямого и косвенного воздействия. Для этого наиболее рациональным является концентрация усилий на построении прогнозов долгосрочной финансовой устойчивости. Однако данному направлению свойственно постоянное возрастание уровня условности и неопределенности, что приводит к нецелесообразности использования классического инструментария прогнозирования финансовой устойчивости. Большинство классических подходов учитывают в большей степени внутренние факторы, тогда как внешним уделено незначительное внимание, что не позволяет строить справедливые выводы на основе полученных прогнозов. Стресс-тестирование относится к более гибкому инструменту, способному учитывать динамику внешних факторов и выявлять наиболее слабые стороны корпоративного функционирования [3; 4].

Метод стресс-тестирования первоначально использовался среди банковского сектора и кредитных организаций. Так, Банк России рассматривает данный метод как оценку потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям. В рамках данного подхода кредитные организации определяли влияние «плохих долгов» на возникновение кризисов и формировали комплексные мероприятия по управлению системными рисками. Однако постепенно данный инструмент стал использоваться не только в банковской и кредитной сфере, но и адаптировался к предпринимательскому сектору, поскольку он дает возможность сформировать стратегии противодействия рискам [10; 12].

В наиболее развитых странах Америки и Европы метод стресс-тестирования применяется на протяжении долгого времени в банковской и кредитной сферах. Однако еще во время глобального финансово-экономического кризиса 2008 года хозяйственная практика многих производственных предприятий начала перенимать достижения стресс-тестирования. Данный факт связан с его высокой эффективностью во время наступления кризисных явлений. Наблюдаемые тенденции можно отнести и к российской практике. Тем не менее на сегодняшний день российские предприятия в меньшей степени используют стресс-тестирование при осуществлении финансового планирования [3; 14].

Стресс-тестирование получило широкое распространение в международной финансовой практике, поскольку использование данного метода риск-менеджмента позволяет получить оценку потенциального воздействия на финансовое состояние хозяйствующего субъекта ряда заданных изменений в факторах риска. Следовательно, имеется возможность осуществить эффективное управление рисками, учитывая текущее положение предприятия и внешнюю среду его функционирования. Появляется возможность заложить аспекты доступных источников привлечения дополнительных инвестиций для достижения перспективного финансового развития экономического субъекта [2; 5].

Если рассматривать российскую практику, то наблюдаются определенные сложности по вопросам привлечения необходимых ресурсов, особенно субъектами малого и среднего предпринимательства. Структурные преобразования внешней среды и тренд на инновационное развитие испытывают действующие барьеры устойчивости многих компаний, а наступление стрессовых ситуаций может привести не только к возникновению дефицита бюджета, но и к окончательной ликвидации бизнеса [16].

Особо серьезно ситуация обостряется в условиях усложнения глобальных экономических отношений и усиления влияния мировых кризисов на национальные экономики и каждый отдельный субъект хозяйствования. Ярким примером резких сдвигов в рыночной конъюнктуре является пандемия COVID-19. Такие непредвиденные шоки, спровоцированные макроэкономической динамикой, приводят к неполноте финансовых стратегий, сформированных на основе статистических моделей. Стресс-тестирование становится эффективным дополнением, позволяющим более комплексно оценить предельный урон, который может понести компания и после которого она не сможет эффективно функционировать. Для недопущения данной ситуации нужно использовать защитные стратегии покрытия финансового дефицита [11].

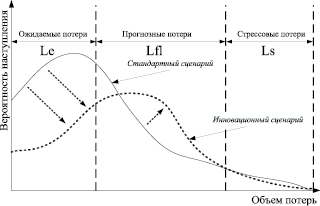

Рис. 1. Вероятность и объем потерь от наступления кризисных событий. Составлено авторами исследования

На рис. 1 представлена динамика вероятностей и уровня потерь от кризисных явлений. Все потери можно разделить на три категории: ожидаемые, прогнозные и стрессовые. Ожидаемые потери закладываются в резервы компании и наступят с наибольшей долей вероятности. На прогнозные потери не каждая компания формирует резерв, однако они могут наступить с определенной вероятностью, и их стоит учитывать при построении финансовой стратегии. В совокупности ожидаемые и прогнозные потери формируют запас прочности предприятия, то есть минимальный объем финансирования, который необходимо учесть при оценках потенциальных рисков. Если рассматривать стрессовые потери, то эти потери могут возникнуть с наименьшей долей вероятности, однако при проведении стресс-тестирования их можно выявить для построения барьера устойчивости. С авторской точки зрения под барьером устойчивости в финансовом плане стоит понимать такое значение финансовых ресурсов, которое позволит компании функционировать даже при наступлении наихудших стрессовых событий и «прорыва» запаса прочности.

Таким образом, стресс-тестирование конкретного предприятия позволит менеджменту определить минимальный уровень объема ресурсов, который требуется компании в случае возникновения серьезных стрессовых ситуаций. Такой показатель можно назвать уровнем «негатива» барьера устойчивости (BS), то есть процентный объем финансовых потерь от наступления наихудших кризисных событий. Данный показатель рассчитывается следующим образом:

BS = Le + Lfl + Ls. (1)

Предложенный алгоритм с высокой долей вероятности позволит сформировать качественную защиту предприятия от возникновения большинства экстерналий. Тем не менее осуществление стратегического планирования на долгосрочный период возможно лишь при высоком уровне развития экономических отношений в стране и стабильной экономической системе. Если рассматривать российский рынок, то прогноз больше чем на 5 лет не будет достоверным в связи с молодостью экономики, институциональными проблемами и наличием дестабилизирующих факторов.

Предлагается рассмотреть практический пример использования метода стресс-тестирования на отечественном промышленном предприятии для определения его барьера устойчивости. Данный пример позволит наглядно рассмотреть алгоритм расчета и авторское видение поставленной проблемы. В табл. 1 представлены плановые и фактические показатели хозяйственной деятельности предприятия за доступный период. Поскольку российский рубль является нестабильной валютой, а предприятие функционирует с иностранными партнерами, то расчеты целесообразно проводить в валюте (американский доллар, $).

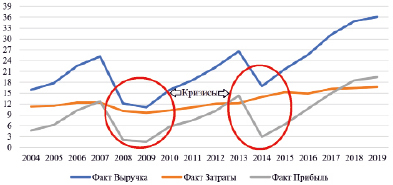

Из сформированной динамики можно заметить, что значительные отхождения фактических показателей от плановых наблюдаются только в 2008-2009 и 2014 годах, что связано с серьезными кризисными явлениями в экономике вследствие мирового финансового кризиса (2008) и санкционного воздействия на российский рынок (2014). Графическая динамика изменения плановых и фактических показателей представлена на рис. 2 и 3. Так, кризисные явления в 2008 и 2014 годах наиболее остро повлияли на сокращение прибыли, что привело к необходимости корректировать корпоративные планы. В другие периоды наблюдается стабильный прирост показателей. Можно отметить, что затраты даже в кризисный период сокращаются незначительно, что связано с высоким уровнем трат, направленных на противодействие кризису и поддержание эффективности хозяйственной деятельности на высоком уровне.

Таблица 1

Динамика показателей по предприятию за 2004-2019 гг. (млн $)

|

Показатель |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

План |

Выручка |

16,767 |

18,741 |

20,738 |

23,668 |

25,997 |

14,766 |

16,525 |

18,459 |

|

Затраты |

11,136 |

11,916 |

13,211 |

12,183 |

13,974 |

11,761 |

11,137 |

11,906 |

|

|

Прибыль |

5,631 |

6,825 |

7,527 |

11,49 |

12,02 |

3,005 |

5,388 |

6,553 |

|

|

Факт |

Выручка |

15,944 |

17,8 |

22,56 |

25,18 |

12,17 |

11,11 |

15,94 |

18,55 |

|

Затраты |

11,281 |

11,52 |

12,37 |

12,41 |

10,11 |

9,56 |

10,21 |

11,05 |

|

|

Прибыль |

4,6628 |

6,286 |

10,19 |

12,77 |

2,06 |

1,55 |

5,73 |

7,498 |

|

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

План |

Выручка |

23,113 |

26,799 |

30,252 |

23,106 |

26,531 |

30,387 |

33,407 |

35,427 |

|

Затраты |

12,269 |

13,386 |

14,113 |

15,408 |

15,329 |

14,485 |

15,165 |

16,370 |

|

|

Прибыль |

10,84 |

13,41 |

16,14 |

7,698 |

11,202 |

15,9 |

18,242 |

19,057 |

|

|

Факт |

Выручка |

22,15 |

26,56 |

16,92 |

21,69 |

25,643 |

31,17 |

34,902 |

36,126 |

|

Затраты |

12,1 |

12,26 |

13,96 |

15,3 |

14,891 |

16,19 |

16,402 |

16,685 |

|

|

Прибыль |

10,05 |

14,3 |

2,963 |

6,39 |

10,752 |

14,98 |

18,5 |

19,441 |

Рис. 2. Динамика плановых показателей

Рис. 3. Динамика фактических показателей

Таблица 2

Выполнение плановых показателей за 2004-2019 гг.

|

Показатель |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Выполнение, % |

82,81 |

92,11 |

135,42 |

111,14 |

17,13 |

51,58 |

106,34 |

114,42 |

|

Выполнение, млн $ |

-0,968 |

-0,538 |

2,666 |

1,28 |

-9,963 |

-1,455 |

0,342 |

0,945 |

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Выполнение, % |

92,69 |

106,6 |

18,36 |

83,01 |

95,98 |

94,21 |

101,41 |

102,02 |

|

Выполнение, млн $ |

-0,793 |

0,885 |

-13,18 |

-1,308 |

-0,451 |

-0,921 |

0,2579 |

0,3842 |

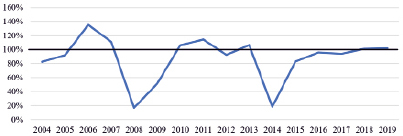

Если рассмотреть выполнение плановых показателей за 2004-2019 гг. (табл. 2), то можно заметить, что в 2008 году план по прибыли был выполнен всего на 17,13 %, а в 2014 году выполнение составило 18,34 %. Таким образом, даже в условиях кризиса «негатив» барьера устойчивости составил около 82 % от планируемого объема прибыли. На основе динамики из табл. 1 видно, что наихудшие результаты от кризисных явлений приводили к потере около 50 % выручки, но одновременно сокращались объемы затрат предприятия примерно на 10 %. Данные показатели позволяют строить стрессовые прогнозы на дальнейшую перспективу.

Графически выполнение плановых показателей приведено на рис. 4 и 5. Такое падение прибыли как раз и можно использовать при прогнозе неблагоприятных событий и формировании барьеров устойчивости. К сожалению, молодость российского рынка и небольшая статистическая динамика по компаниям не позволяют учитывать стрессовые ситуации за более долгий период. Тем не менее данные показатели являются достаточными для определения стратегического положения компании в условиях возникновения схожих кризисов.

В рамках проведения стресс-тестирования на промышленном производстве также интересны показатели восстановления фирмы. Практика международного управления показывает, что после резкого кризиса на промышленных предприятиях наблюдается быстрое восстановление. Одновременно с этим происходит повышение их ликвидности вплоть до докризисного уровня за счет сокращения «кассового разрыва» и привлечения дополнительных источников финансирования. В практике международного корпоративного управления выработались устойчивые инструменты воздействия на хозяйственную деятельность, позволяющие поддерживать стабильное функционирование в условиях кризисных ситуаций, их можно адаптировать и к российской практике хозяйствования в промышленности [13; 17].

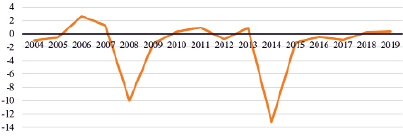

Если рассматривать динамику роста прибыли по анализируемому предприятию (табл. 3), то можно заметить отчетливую тенденцию резкого восстановления показателей в послекризисные года. Так, среднее ежегодное (вне кризисное) увеличение прибыли составляет примерно 30-40 %, тогда как в 2010 году рост составил 270 % (после кризиса 2008-2009 гг.), а в 2015 году был зафиксирован рост в 116 % (после 2014 г.). Стоит отметить, что в 2018-2019 годах началось замедление роста в связи с переорганизацией и увеличением доли инновационного производства.

Рис. 4. Выполнение плановых показателей ( %)

Рис. 5. Выполнение плановых показателей (млн $)

Таблица 3

Динамика роста прибыли предприятия за 2004-2019 гг.

|

Показатель |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Рост прибыли |

35 % |

62 % |

25 % |

-84 % |

-25 % |

270 % |

31 % |

|

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Рост прибыли |

34 % |

42 % |

-79 % |

116 % |

68 % |

39 % |

23 % |

5 % |

В 2019 году управлением предприятия была предложена плановая стратегия на 2020-2022 гг. по достижению показателей с обеспечением стабильного роста выручки и увеличением затрат на обновление производственных мощностей, однако уже в 2020 году стало очевидно, что выполнение поставленных перед организацией целевых показателей является недостижимой задачей. Кризис, связанный с пандемией COVID-19, негативно сказался на хозяйственной деятельности, однако точных данных на сегодняшний день по сокращению прибыли в открытом доступе не имеется. Однако возможно произвести стресс-тест и рассмотреть наихудший сценарий падения итоговых показателей. Для этого был построен прогноз показателей на 2020-2022 года, учитывая падение выручки на 50 % и сокращение затрат на 10 % от плановых показателей (табл. 4). При этом в абсолютном выражении при стресс-тестировании упадок прибыли не может быть меньше значения за наихудший кризисный период (13,18 млн $ за 2014 год).

Полученные данные свидетельствуют о потенциальном упадке итоговых показателей хозяйственной деятельности предприятия. Если по базовому сценарию прибыль должна составить свыше 19 млн $ в 2020 году, почти 21 млн $ в 2021 году и свыше 23 млн $ в 2022 году, то реальные показатели с заданными параметрами стресс-теста составят около 3-4 млн $ ежегодно. Разумеется, данные показатели определяют наихудший сценарий развития событий, который вряд ли будет реализован. При этом для поддержания устойчивости компании не требуется прибегать к дополнительным источникам финансирования, а барьер устойчивости составит около 15 %. Следовательно, промышленное предприятие сможет поддерживать прибыльное производство даже при наступлении наихудшего сценария. Наступление же событий с потерями свыше 85 % (то есть свыше «негатива» барьера устойчивости) не прогнозируется, поскольку данные события могут наступить только при полном упадке рынка.

Смоделированный барьер устойчивости говорит о выживаемости бизнеса при наступлении серьезных кризисов, однако для более эффективного функционирования требуется уделить внимание формированию ряда мероприятий. С авторской точки зрения целесообразно оценить интеллектуальные возможности компании для противодействия рискам, а также изыскать способы обеспечения роста трудового потенциала компании. Такие мероприятия становятся наиболее эффективными в современном промышленном производстве, поскольку позволяют обеспечивать интенсивное развитие, получать дополнительные доходы при одинаковых объемах ресурсов, а также добиваться более высоких результатов при использовании такого же количества ресурсов, как при традиционном способе ведения хозяйствования.

Предлагается расширить аспекты применения метода стресс-тестирования к промышленному производству, учитывая тенденции трансформации экономических отношений. Разрешение проблем негативного влияния рисковых ситуаций на корпоративную деятельность на сегодняшний день связано с одной стороны с осуществлением инновационного обновления, внедрения достижений научно-технического прогресса и интеллектуальным развитием, а с другой стороны через повышение эффективности производительности, например, путем обеспечения качественного возрастания отдачи от трудового потенциала предприятия. Такие элементы приводят к серьезным сдвигам кривой потерь на графике вероятностей и формируют инновационный сценарий, где потери смещаются в сторону прогнозных, а влияние ожидаемых и стрессовых сокращается (рис. 6).

Таблица 4

Прогноз показателей при наихудшем сценарии на 2020-2022 гг. (млн $)

|

Показатель |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

План |

Выручка |

33,407 |

35,427 |

36,498 |

38,001 |

41,826 |

|

Затраты |

15,165 |

16,370 |

16,891 |

17,082 |

18,198 |

|

|

Прибыль |

18,242 |

19,057 |

19,607 |

20,919 |

23,628 |

|

|

Факт / Прогноз |

Выручка |

34,902 |

36,126 |

18,249 |

19,001 |

20,913 |

|

Затраты |

16,402 |

16,685 |

15,202 |

15,373 |

16,378 |

|

|

Прибыль |

18,5 |

19,441 |

3,047 |

3,627 |

4,535 |

|

|

Прибыль (факт от плана): |

15,54 % |

17,34 % |

19,19 % |

|||

Рис. 6. Вероятность и объем потерь от наступления кризисных событий: сравнение стандартного и инновационного сценария. Составлено авторами исследования

В дальнейшем имеется возможность более полно проработать инструментарий стресс-тестирования с учетом интеллектуальных составляющих производства и социальных преобразований в современном обществе. Наличие конкурентных преимуществ от использования в хозяйственной практике интеллектуального капитала ни у кого не вызывает сомнений, однако мало кто рассматривает его возможность сокращать влияние кризисов на хозяйственную деятельность. Так, в практике международного корпоративного управления имеется достаточный инструментальный аппарат для противодействия рискам, однако мало исследований направлено на формирование интеллектуального барьера, способного направить инновационные разработки и социально-корпоративные технологии на создание защитного потенциала компании. В дальнейших исследованиях имеется возможность сформировать особенности интеллектуального потенциала как одного из элементов сокращения рисков и введения коэффициентов погрешности при проведении стресс-тестирования. То есть в зависимости от уровня интеллектуализации компании будет расти барьер устойчивости фирмы и сокращаться «воздействия негатива» [1; 9; 17].

Другим направлением совершенствования метода стресс-тестирования является проработка вопросов, связанных с усилением интенсивной отдачи от действующего производства за счет активизации трудового потенциала. Рациональное использование трудовых ресурсов и создание приемлемых условий ведения трудовой деятельности во многом определяет уровень сопротивления рисковым ситуациям. Сокращение трансакционных издержек и увеличение отдачи от кадров способствуют сдвижению линии потерь от кризисных событий от стандартного сценария к инновационному, однако в научной литературе данным вопросам посвящено незначительное количество исследований, что по мнению авторского коллектива является ошибочным и в дальнейшем требует более полной проработки [6; 8; 12].

Изучение вопросов стресс-тестирования является актуальным направлением в современной науке, поскольку построение системы противодействия рискам даст возможность преодолеть кризисные периоды и сохранить корпоративную устойчивость. Поддержание денежного потока на положительном уровне является необходимым условием функционирования отечественной промышленности, а стресс-тесты позволят выявить наличие критических точек падения барьера устойчивости предприятия.

Заключение

Стресс-тестирование как один из методов риск-менеджмента является эффективным аналитическим инструментом, на основе которого возможно строить прогнозы финансовой устойчивости предприятий, оценивать потенциальные потери от резких экстерналий и принимать адекватные превентивные меры для сохранения стабильного функционирования. В данной работе было рассмотрено использование элементов стресс-тестирования с помощью инструмента финансового планирования. Преимущество данного подхода заключается в прозрачности и масштабируемости, поскольку имеется возможность выразить полученные данные в виде таблиц, отследить взаимосвязь конкретных показателей от негативных факторов [14; 15], а также использовать для диагностики на отраслевых рынках в целом [7].

Практическая апробация стресс-тестирования на промышленном предприятии позволила выявить его предельную устойчивость к стрессовым ситуациям. Данный хозяйствующий субъект успешно функционирует и способен выжить даже при серьезных кризисах, однако для сохранения долгосрочной устойчивости рекомендовано уделить внимание аспектам использования интеллектуального капитала и формирования качественного трудового потенциала. Стресс-тестирование является критическим элементом, и наступление его со 100 % вероятностью вряд ли возможно, однако необходимо строить прогнозы с наступлением самых наихудших событий, а данный метод является одним из наилучших.

Библиографическая ссылка

Родионов Д.Г., Зайцев А.А., Дмитриев Н.Д. СТРЕСС-ТЕСТИРОВАНИЕ В ПРОМЫШЛЕННОМ ПРОИЗВОДСТВЕ: МОДЕЛИРОВАНИЕ БАРЬЕРА УСТОЙЧИВОСТИ // Вестник Алтайской академии экономики и права. 2020. № 11-1. С. 119-130;URL: https://vaael.ru/ru/article/view?id=1402 (дата обращения: 04.07.2026).

DOI: https://doi.org/10.17513/vaael.1402