Введение

Одной из главных задач в рамках совершенствования системы управления государственными финансовыми ресурсами является унификация подходов к проведению контроля.

Основной проблемой, возникающей в результате расширения объёма контрольных полномочий органов Федерального казначейства, является несовершенство законодательства в области государственного финансового контроля. Изменения в структуре контрольных функций Федерального казначейства повлекли за собой и трансформацию критериев оценки эффективности их исполнения [1]. Следует отметить, что раньше, основными показателями результативности казначейского финансово-бюджетного контроля являлись количество проведенных проверок, количество выявленных нарушений, а также соответствие санкций, применённых к нарушителям, характеру нарушений. В результате корректировок контрольных функций органов Федерального казначейства в качестве базовых критериев эффективности контроля стали рассматриваться количество предупреждённых финансово-бюджетных правонарушений, возможность реализации риск-ориентированного подхода, а также уровень прозрачности использования бюджетных средств [4].

Цель исследования: проанализировать процесс модернизации контрольных функций Федерального казначейства и определить перспективы его развития в условиях возникающих проблем и рисков в финансово-бюджетной сфере.

Материал и методы исследования: для проведения исследований были использованы нормативно-правовые акты, научная литература, публикации отечественных и зарубежных авторов в периодических изданиях, электронные ресурсы, справочно-правовые системы, данные Федерального казначейства. Применяемые методы исследования: научной абстракции, графический, сравнительный.

Результаты исследования и их обсуждение

Согласно Стратегической карте Казначейства России на 2019–2024 гг., в настоящее время выделяется четыре основные области модернизации контрольных функций [4]. Перечень областей и стратегических целей, представлен в таблице.

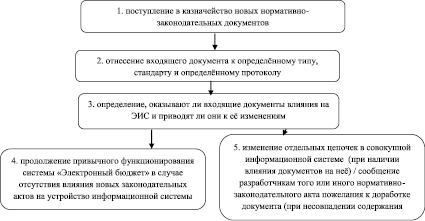

Остановимся на рассмотрении каждой из областей развития более подробно. В рамках совершенствования цифрового казначейства предполагается активное развитие информационной системы «Электронный бюджет» (ЭИС), в ходе которого будут устранены все ранее существовавшие недостатки данной системы. Сегодня система подвергается существенным изменениям, благодаря которым удаётся наладить схему согласования функционирования системы «Электронный бюджет» с частыми изменениями в законодательстве. Предполагается, что каждый вновь принятый нормативный документ будет рассматриваться в отдельности, при этом будет детально оцениваться степень его влияния на уже сложившуюся взаимосвязь отдельных элементов системы. Графическая схема корректировки действия ЭИС при выходе новых нормативных актов представлена на рисунке 1.

Таким образом, влияние каждого нормативного документа на функционирование ЭИС «Электронный бюджет» подвергается тщательной оценке работниками казначейства. В случае, если положения законодательного акта влечёт за собой изменения отдельных элементов или цепочек информационной системы, соответствующие корректировки вносятся в программу. В случае, если законодательный документ противоречит устройству системы, он направляется на пересмотр.

Главные области стратегического развития контрольных функций органов Федерального казначейства на 2019–2024 гг.

|

Область развития |

Стратегические цели, поставленные в рамках области |

|

1. цифровое казначейство |

– развитие системы «Электронный бюджет»; – развитие Единого портала бюджетной системы (ЕПБС) |

|

2. система управления государственными и муниципальными закупками, закупками отдельных видов юридических лиц |

– развитие эффективной системы государственных и муниципальных закупок, закупок отдельных видов юридических лиц |

|

3. система управления государственными финансовыми ресурсами |

– развитие единой системы управления финансовыми ресурсами; – совершенствование правовой обеспеченности контрольной деятельности; – развитие системы казначейского сопровождения и повышение её эффективности; – внедрение автоматизированного санкционирования |

|

4. платёжная система |

– создание системы казначейских платежей; – внедрение расчётно-платёжных сервисов |

Рис. 1. Усовершенствованная схема согласования функционирования единой информационно системы «Электронный бюджет» с возможными изменениями в законодательстве

В рамках совершенствования системы управления государственными финансовыми ресурсами предполагается развитие единой системы управления этими ресурсами. Для этого предполагается разработка единой методологии, стандартов и правил, а также исключение случаев дублирования контроля, в том числе за счёт обмена информацией о контрольной деятельности между отдельными звеньями внутреннего финансового контроля. Данная модель будет направлена на снижение рисков и предупреждение нарушений в финансово-бюджетной сфере благодаря отлаженному информационному сотрудничеству между соответствующими уровнями контроля [3]. Кроме того, предусматривается проведение активной работы по повышению степени участия объектов контроля в контрольной деятельности. Следовательно, одной из главных задач в рамках совершенствования системы управления государственными финансовыми ресурсами является унификация подходов к проведению контроля.

В настоящее время Федеральным казначейством применяются следующие информационные системы и технологии:

1. «Удостоверяющий центр» – с помощью которого реализуются функции по созданию сертификатов ключей проверки электронных подписей;

2. Государственная информационная система о государственных и муниципальных платежах «ГИС ГМП» – это система, отвечающая за хранение информации о платежах и обмен ею между администраторами доходов, а также организациями по приёму платежей и гражданами;

3. Государственная автоматизированная система «Управление» – представляет собой комплекс информационных систем, состоящий из центральной информационной системы, ведомственных информационных систем, информационных ресурсов для принятия управленческих решений, а также иных систем;

4. Информационно-аналитические системы (система мониторинга ключевых показателей исполнения бюджетов, система мониторинга и анализа государственных и муниципальных закупок, витрины данных, информационные решения);

5. Информационная система «Электронный бюджет» – система, предоставляющая в реальном времени информацию о состоянии бюджета и бюджетного процесса в РФ, а также позволяет всем заинтересованным гражданам принимать участие в бюджетном процессе;

6. Технология «Единый казначейский счёт», в рамках которой осуществляется управление ликвидностью счёта.

7. Единый портал бюджетной системы (ЕПБС).

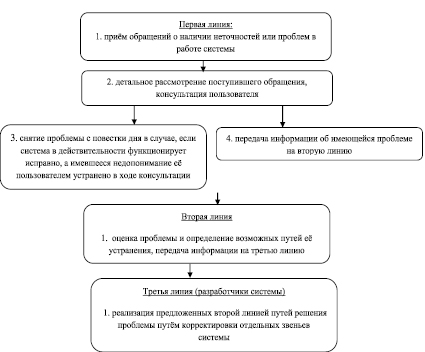

В целях совершенствования работы информационной системы «Электронный бюджет» и корректировки её недочетов предполагается обеспечение прямого участия пользователей системы в процессе их устранения [2]. В таком случае решение существующих проблем разбивается на несколько отдельных процессов, решаемых в одной из трёх линий. Наглядно схема оценки и устранения неточностей системы представлена на рисунке 2.

В данной схеме устранения недостатков системы «Электронный бюджет» будет функционировать 3 линии, отвечающие за отдельные этапы целого процесса. Первая линия – звено, принимающее сообщения о наличии неточностей и консультирующее пользователей; вторая линия – звено оценки проблемы и разработки методов её устранения; третья линия – разработчики единой информационной системы «Электронный бюджет».

Предполагается, что к 2024 г. в ЕИС «Электронный бюджет» будут введены все разработанные подсистемы, оператором которых является Федеральное казначейство. В рамках развития и расширения казначейского сопровождения использования бюджетных средств ГИИС «Электронный бюджет» сыграет значительную роль – в централизованном модуле системы будет обеспечено проведение операций с целевыми средствами, выделяемыми из бюджетов бюджетной системы.

Рис. 2. Схема устранения недостатков единой информационной системы «Электронный бюджет», выявленных её пользователями

Одной из главных технологий, обеспечивающей контроль в финансово-бюджетной сфере, является технология управления ликвидностью единого казначейского счёта (ЕКС). Основными целями развития системы управления ликвидностью единого казначейского счёта является повышение эффективности использования временно свободных денежных средств, создание возможности прогнозирования ликвидности, а также привлечения дополнительных денежных средств на ЕКС в будущем [8].

В целях развития системы управления государственными и муниципальными закупками, а также повышения прозрачности закупочного процесса, к 2024 г. произойдёт полная оцифровка закупочной деятельности. Так, будет полностью разработана экосистема государственных и муниципальных закупок, а также закупок отдельных видов юридических лиц, которая обеспечит цифровые сервисы для заказчиков и поставщиков, в т.ч. каталог товаров, работ и услуг [5]. Следовательно, будет создана эффективная система закупок исключительно в электронной форме.

Дополнительным важнейшим шагом на пути развития казначейских технологий контроля выступает совершенствование Единого портала бюджетной системы, основное назначение которого – обеспечивать прозрачность использования выделенных их бюджета средств. К 2024 г. наряду с обеспечением полноты размещения информации на Едином портале бюджетной системы по субъектам Российской Федерации, а также возможностью портала по отражению информации по всем муниципальным образованиям, будет создан Ситуационный центр Федерального казначейства.

В целях развития казначейских технологий для обеспечения риск-ориентированного подхода к государственному внутреннему финансовому контролю, предполагается активная работа по автоматизации процесса санкционирования оплаты денежных обязательств. В настоящее время идет разработка инструментов риск-ориентированного санкционирования. Кроме того, реализуются механизмы электронного исполнения исполнительных документов [6].

В настоящее время одной из главных проблем казначейского контроля выступает значительное количество последующих контрольных мероприятий, что указывает на несовершенство предварительного и текущего контроля, способных предотвратить неправомерное использование денежных средств. В целях укрепления и совершенствования предварительного государственного внутреннего контроля планируется активное развитие системы казначейского сопровождения. При этом, главным инструментом данного развития выступит

государственная интегрированная информационная система «Электронный бюджет», которая позволит повысить прозрачность осуществляемых с бюджетными средствами операций. Кроме того, предполагается изменения в системе казначейского сопровождения исполнения государственных контрактов. Так, на сегодняшний день в казначействе для каждого отдельного контракта открывается свой лицевой счёт, то в ближайшем будущем ожидается переход на единый лицевой счёт. Эти действия будут направлены на замещение автоматизированной системы федерального казначейства единой базой данных, на платформе которой будут созданы личные кабинеты, через которые исполнители контрактов получат возможность взаимодействия с территориальными УФК.

Заключение

Подытоживая вышесказанное, важно отметить, что в результате акцентирования на эффективность превентивного финансового контроля, в настоящее время идёт активное его совершенствование. Основными направлениями при этом выступают: развитие цифрового казначейства («Электронный бюджет», «ЕПБС»), развитие системы управления государственными и муниципальными закупками, совершенствование системы управления государственными финансовыми ресурсами (в том числе и совершенствование правовой обеспеченности контрольной деятельности, казначейского сопровождения), а также платёжной системы.

В распоряжении Федерального казначейства находится семь основных информационных систем, каждая из которых находится в процессе непрерывного развития.

Благодаря производимой модернизации устройства системы станет возможным её мгновенная корректировка в случае вступления в силу нового нормативного документа, а значит и актуализация её функционирования. Предполагается, что к 2024 г. в ЕИС «Электронный бюджет» будут введены все разработанные подсистемы, оператором которых является Федеральное казначейство. В рамках развития и расширения казначейского сопровождения использования бюджетных средств ГИИС «Электронный бюджет» сыграет значительную роль – в централизованном модуле системы будет обеспечено проведение операций с целевыми бюджетными средствами.

Подводя итог, можно отметить, что главной целью модернизации и совершенствования контрольных функций органов Федерального казначейства является повышение качества превентивного финансового контроля в целях обеспечения реализации риск-ориентированного подхода при осуществлении контрольно-надзорных действий, а также результативности использования бюджетных средств [7].

Деятельность Федерального казначейства как органа контроля по реализации контрольных полномочий в финансово-бюджетной сфере, основанная на цифровизации данных, использовании информационных технологий, синхронизации методологии и систем управления рисками с другими контрольными органами, межведомственном обмене информацией, позволит решать задачи контроля за достижением поставленных целей с минимальными издержками.

Библиографическая ссылка

Бусалова С.Г. ТЕХНОЛОГИЧЕСКОЕ ОБЕСПЕЧЕНИЕ КОНТРОЛЯ И НАДЗОРА В ФИНАНСОВО-БЮДЖЕТНОЙ СФЕРЕ, В КОНТЕКСТЕ РАЗВИТИЯ ИНФОРМАЦИОННЫХ СИСТЕМ И ТЕХНОЛОГИЙ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА // Вестник Алтайской академии экономики и права. 2020. № 9-1. С. 17-22;URL: https://vaael.ru/ru/article/view?id=1297 (дата обращения: 04.07.2026).

DOI: https://doi.org/10.17513/vaael.1297