Введение

В эпоху повсеместной цифровизации происходит переход экономики к новым моделям, построенным на инновационных направлениях развития. Сегодня роль нематериальных активов все больше возрастает – они становятся важнейшим фактором конкурентоспособности компании. На практике, почти все современные организации так или иначе используют в своей деятельности разнообразные объекты нематериальных активов, наличие которых обеспечивает высокую стоимость ведущих мировых компаний и является определенной движущей силой в развитии хозяйствующего субъекта.

Современный уровень капитализации ведущих мировых корпораций подчеркивает, что материальная форма активов не является единственной причиной обеспечения доходности предприятия. Есть иные виды активов, которые, не обладая вещественной формой, могут определять решающую роль в процессе получения прибыли. Такими активами являются нематериальные активы, принципиально новые объекты бухгалтерского учета, число видов которых растет и является слабо изученным направлением отечественной науки.

В условиях новой, цифровой экономики, грамотное использование нематериальных активов оказывает существенную роль в определении стоимости компании. При этом необходимо отметить, что некоторые аспекты этого научного направления активно разрабатываются: есть теории, касающиеся применения человеческих ресурсов и персонала, активно внедряется в практику система управления знаниями. С другой стороны, в российской теории и практике существует определенный пробел в комплексном подходе к использованию нематериальных активов. Большинство авторов ограничиваются лишь вопросами учета и оценки нематериальных активов. Поэтому целью данной статьи является обзор и систематизация некоторых подходов к этому вопросу.

Результаты исследования

Нематериальные активы: основные понятия и определения, нормативная база. С развитием информационных технологий и повсеместным внедрением автоматизации производства, развитием авторского права и других категорий интеллектуальной собственности на рубеже XX и XXI веков, нематериальные активы приобретают все большую актуальность, и становятся в один ряд с материальными средствами. Формируются понятия товарных знаков, полезных моделей, ноу-хау и проч., которые вносят значительный вклад в развитие «бренда» организаций, а также обуславливая его капитализацию и ликвидность, сформированы новые модели бизнеса, основанные на франшизе.

Необходимо отметить, что ПБУ 14/2007 (Положение по бухгалтерскому учету «Учет нематериальных активов») [3] не вводит определений конкретных нематериальных активов, а только отражает его суть через требования, исходя из которых можно отнести актив к нематериальному. Аналогичные замечания относятся и к другому нормативному акту, отражающему особенности бухгалтерского учета нематериальных активов – Приказу Минфина России от 15.11.2019 № 181н «Об утверждении федерального стандарта государственных финансов «Нематериальные активы» [4]. Тем не менее, исследователи дают ряд определений нематериальных активов.

В словаре экономических терминов под редакцией А.И. Архипова говорится, что «нематериальные активы – это неосязаемые ценности: стоимость патентов, торговой марки организации, её прав, привилегий при покупке или начале хозяйственной деятельности, её репутации» [14].

Н.А. Каморджанова отмечает, что «Нематериальные активы – средства, не имеющие физической субстанции, используемые длительное время (более 1 года) в производстве или для управления предприятием с целью получения дохода» [8].

Ю.А. Бабаев указывает, что «нематериальными активами (НМА) называются приобретенные и (или) созданные организацией исключительные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев)» [4].

В соответствии с ГК РФ, «нематериальными активами признаются исключительные права на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана» [2].

В статье 257 НК РФ указано, что «нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев)» [1].

В соответствии с ПБУ 14/2007, для признания в бухгалтерском учете активов в качестве нематериальных необходимо одновременное «выполнение следующих условий:

- возможность идентифицировать актив (выделить или отделить от другого имущества);

- использование актива в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени: срок полезного использования продолжительностью до 12 месяцев или обычный операционный цикл, превышающий 12 месяцев;

- актив не предназначен для последующей перепродажи;

- актив способен принести организации экономические выгоды (доход) в будущем;

- актив снабжен необходимыми документами, подтверждающими существование как самого актива, так и исключительного права организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.);

- -фактическая (первоначальная) стоимость объекта может быть достоверно определена» [3].

Практически все исследователи оперируют вышеприведенными критериями, так или иначе компонуя их, но в целом критерии нематериальных активов отражают ПБУ 14/2007.

К нематериальным активам часто относят экономические факторы, что является ошибочным: монопольное положение, ликвидность, снижение цены, рыночный потенциал, предоставляемый правом собственности контроль и т.д. Но стоит согласиться, что указанные факторы могут оказывать существенное влияние на стоимость продукции, не являясь нематериальными активами.

Согласно п. 5 ПБУ 14/2007, единицей бухгалтерского учета нематериальных активов признается инвентарный объект, под которым следует понимать «совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т.п.» [3].

Основным признаком, по которому инвентарный объект идентифицируется как самостоятельная единица, служит «выполнение им самостоятельной отдельной функции при производстве продукции, выполнении работ, оказании услуг, использовании для управленческих нужд организации» [3]. При этом «в качестве единицы учета НМА может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности» [3].

Подводя итог описательным характеристикам и критериям нематериальных активов, необходимо упомянуть, что законодательство в сфере управления нематериальными активами в последнее время существенно расширяется, и необходимо следить за изменениями на официальном сайте Федеральной службы интеллектуальной собственности [10].

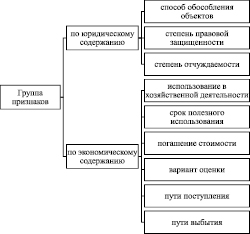

Классификация нематериальных активов. Общая классификация нематериальных активов может быть проведена по различным признакам (рисунок).

Интересен подход И.Ф. Таусовой, А.А. Азашиковой к классификации нематериальных активов как объектов бухгалтерского учета в [13]:

- 1 признак – по способу получения (созданные собственными силами, полученные другим путем);

- 2 признак – по однородным группам (права и объекты промышленной собственности, авторские и смежные права, товарные знаки и другие нематериальные активы).

Для более широкого круга исследовательских задач, не связанных с финансовой отчетностью организаций, наиболее современным и обобщающим авторы считают подход, основанный на свойствах системности, агрегирования и синтеза, представленный в [13]. Особенность этой модели – связь между бухгалтерским учетом, представленным ПБУ 14/2007 с существующим на сегодня спектром объектов НМА. С учетом современных определений нематериальных активов, представленных в глоссарии на сайте Роспатента, классификация представлена в таблице.

Классификационные признаки нематериальных активов [12]

Предлагаемая классификация нематериальных активов

|

субсчет |

Нематериальные активы |

|

Нематериальные активы промышленной собственности |

Изобретение, патент полезная модель; Промышленный образец; Рационализаторское предложение; ноу-хау; селекционное достижение |

|

Информационная система |

Программа для ЭВМ; База данных; Топология интегральной микросхемы Домен; Библиотечные фонды; Правила, положения, инструкции; Учебные программы, архивы и т.п. |

|

Средства индивидуализации |

Авторское право Товарный знак; Географическое указание; Бренд; Дизайн Знак обслуживания Коммерческое обозначение Наименование места происхождения товара Охранный документ Фирменное наименование |

|

Нематериальные активы, связанные с искусством |

Литературные и художественные произведения; Объекты смежных прав (исполнения, фонограммы, программы (передачи) организаций вещания); Другие произведения |

|

Нематериальные активы, основанные на договорах |

Лицензионный договор Смежные права Договоры, контракты и соглашения с клиентами / партнерами / поставщиками; Договоры франчайзинга; Права на использование экономических привилегий; прочие нематериальные активы |

|

Деловая репутация |

Фирменное наименование |

Источник: [7, 13].

Заключение

Быстрое развитие технологических сегментов экономики и ТОП-10 крупнейших компаний мира с наибольшей капитализацией уже сейчас позволяют сделать вывод о росте роли нематериальных активов в стоимости компании. Существующее международное правовое поле достаточно разнообразно и накопило достаточный опыт в определении нематериальных активов. С другой стороны, в российской экономике ощущается существенный недостаток как исторического, так и юридического опыта в определении не только объектов нематериальных активов, но и их стоимости. Приведенные выше подходы к классификации и определении нематериальных активов показывают, что в нашей стране до сих пор не сложилось однозначного подхода к упорядочению НМА для задач бухгалтерского налогового, финансового учет и анализа. Необходимо дальнейшее совершенствование российской практики в классификации нематериальных активов, раскрытии их экономической сущности.

Библиографическая ссылка

Николаева И.В., Петрова Л.В. АНАЛИЗ ПОДХОДОВ К КЛАССИФИКАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ // Вестник Алтайской академии экономики и права. 2020. № 8-1. С. 81-85;URL: https://vaael.ru/ru/article/view?id=1259 (дата обращения: 15.06.2026).

DOI: https://doi.org/10.17513/vaael.1259