Введение

Роль розничной торговли в системе воспроизводственных отношений значимо и сложна. С одной стороны, она является частью воспроизводственного обмена и должна быть проводником между частями и сферами воспроизводства, создавать бесперебойные механизмы движения товарно-денежных потоков от производителей к потребителям и наоборот. С другой стороны, она выступает видом экономической деятельности и имеет здесь свои специфические задачи и функции. Розничная торговля призвана не только создать физическую доступность товаров для населения, но и выполнять социальную функцию, поддерживая приемлемый уровень цен, снабжая домохозяйства. В совокупности розничная торговля представляет индикатор уровня жизни населения.

Цель исследования – выявить положение розничной торговли в системе координат воспроизводственного процесса и определить проблемы ее развития.

Материал и методы исследования

Исследование проводилось на основании данных открытых источников, а именно официального сайта Федеральной службы государственной статистики, а также были использованы труды российских ученых. В работе применены аналитический, графический, экономико-статистический научные методы исследования.

Результаты исследования и их обсуждение

В последнее время в научных кругах достаточно много дискуссий опубликовано о роли и месте розничной торговли. Каждый автор по-своему описывает ее деятельность, но схожесть мнению состоит в том, что торговля является основным источником формирования ВВП, в быстрых темпах ее развития, многообразии форматов, их дальнейшее укрупнение, доступности товаров для разных сегментов покупателей, дифференциации продукции, удобства покупок и послепродажного обслуживания.

Рассмотрим функционирование розничной торговли с других позиций, а именно:

– наличия отечественного ассортимента по продовольственным и непродовольственным товарам;

– способности покупателей к совершению торговых сделок в зависимости от дохода;

– платежеспособности населения и тенденций отложенного спроса.

Обозначенные моменты требуют серьезного подхода к исследованию и затрагивают не только розничную торговлю, но и показывают отношения, сформированные с производственной сферой и с потребителями, т.е. домохозяйствами.

Взаимодействие производителей и продавцов описывает Е.А. Боркова, П.И. Шистеров, А.И. Войлоков. Авторы статьи «Развитие розничной торговли на современном этапе» предполагают внедрение на продовольственный рынок мелких магазинов эко-товаров с продукцией поставщиков фермерских хозяйств мелкими партиями. Для повышения доступности товаров и снижения цены на них, ученые рекомендуют обратиться к опыту функционирования европейской сети «LIDL», применяющей отлаженную систему дисконта, тематически уникальный товар, организующей акции и распродажи [1].

Исследователи А.В. Бобков и А.Д. Вологжанина видят усиление позиций ритейла и привлечения покупателей через создание симбиозов с интернет-магазинами и банками для получения полной «экосистемы». Тем самым будут сформированы данные о предпочтениях покупателей, чтобы повысить эффективность ведения бизнеса [2].

Ученые Н.Г. Новикова и А.А. Коростелев настаивают на развитии мелкого торгового бизнеса посредством локальности спроса и выбора местоположения, а также дифференциации спроса и выбора формата или целевого сегмента. Авторы статьи «Факторы конкурентоспособности торговых предприятий в контексте современных особенностей конкуренции в розничной торговли России» видят будущее розничной торговли именно в развитии малого торгового бизнеса, несмотря на усиливающуюся конкуренцию и рост торговых сетей [3].

Проблему снижения спроса со стороны покупателей на потребительском рынке поднимают исследователи М.Б. Щипакин, М.В. Облогин, В.М. Михайлова. По их мнению, основными причинами снижения потребления являются: сберегательная модель маркетингового поведения населения; высокий уровень закредитованности населения; высокий уровень безработицы; прекращение снижения ставок по кредитам. В представленной учеными статье «Факторная модель управления развитием рынка оптовой и розничной торговли в национальной экономике» разработана модель управления и развития продовольственного рынка, включающая инфраструктурные, конкурентные административные, прагматические факторы. Все они формируют внутреннее состояние субъектов торговой сферы и влияют на характер выстраиваемых партнерских отношений между участниками [4].

Повышение заинтересованности покупателей возможно через построение индивидуального подхода, внедрение цифровых технологий, оперативность, проверку на аутентичность, как утверждает О.А. Косарева. Если уровень обслуживания покупателей не будет удовлетворять их требованиям, очевидно, что они будут искать более клиентоориентированные торговые предприятия [5].

Проблему снижения обеспеченности сельского населения торговыми площадями поднимает И.М. Айзинова. Автор доказывает наличие отрицательной динамики обеспеченности современными торговыми форматами в сельской местности [6]. Ученый видит тесноту связи между доходами населения и оборотами продовольственных и непродовольственных товаров в динамике 2014-2016 годов. Анализ статистических данных показывает снижение продаж отдельных товаров, таких, как говядины, животных и растительных масел, муки, крупы и роста товаров с высоким содержанием углеводов, как признака нездорового рациона питания. В исследуемый период рост цен на продовольствие коснулся всех доходных групп населения, причем рост цен оказался больше, чем рост доходов в реальном выражении [7].

В части потребления домохозяйств настораживает факт роста розничного кредитования, зачастую не подкрепленного соответствующим ростом доходов населения. В результате, как отмечает И.В. Никонов и А.С. Сироткин доля задолженности по кредитам в располагаемых доходах населения превысила 23%. Среди факторов риска ими отмечено ускорение роста в розничном сегменте и рост задолженности в располагаемом доходе. Данные обстоятельства могут привести, в конечном счете, к повышению рисков банковского сектора и ухудшению финансового положения домохозяйств [8].

Все названные аспекты требует тщательного анализа и осмысления. Исследование деятельности розничной торговли оторвано от других сфер воспроизводства не отражает полной картины экономического развития, не показывает слабые стороны в отношениях общественного производства и потребления, не определяет перспектив для дальнейших научных изысканий.

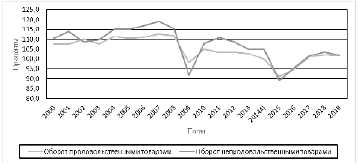

Исследование функционирования розничной торговли следует начать с анализа динамики индексов розничной торговли (рисунок 1) [9].

Линии оборотов продовольственными и непродовольственными товарами показывает понижательный тренд с течением времени за период с 2000 по 2019 гг. Также видны резкие скачки оборотов в сторону уменьшения 2009 и в 2015 гг., связанные с кризисными ситуациями, как в мире, так и в России. Обороты непродовольственных товаров больше подвержены конъюнктурным колебаниям, с 2015 года они практически сравнялись с оборотами продовольственных товаров.

Рис. 1. Динамика индексов физического объема оборота розничной торговли

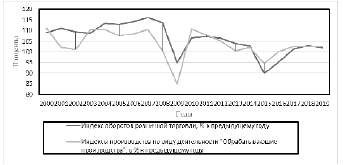

Рис. 2. Динамика индексов оборотов розничной торговли и обрабатывающих производств

Далее сопоставим индексы оборотов розничной торговли и оборотов по виду деятельности «Обрабатывающие производства», для выявления степени зависимости отечественных отраслей между собой (рисунок 2) [9, 10].

Рисунок 2 наглядно демонстрирует, что индексы производства отстают от индексов оборотов розничной торговли, что выводит на мысль об отставании отечественного производства потребительских товаров от их продаж и преобладании в торговле товаров иностранного производства, для удовлетворения нужд российских домохозяйств. Начиная с 2017 года, эти индексы приблизительно уравнялись в значениях.

О положительной динамике отечественного производства говорят данные таблицы 1 [11].

Судя по отрицательным изменениям, доля импортных потребительских товаров в общем объеме товарных ресурсов заметно снизилась (на 7 п.п. по сравнению с 2015 годом), и по продовольственным товарам видно значительное уменьшение (на 11 п.п.). Изменения связаны, в первую очередь, с политикой государства, направленной на импортозамещение, особенно в отечественном АПК. С этих позиций целесообразно рассмотреть динамику производства пищевых продуктов (таблица 2) [11].

Анализ данных таблицы 2 показывает снижения темпов роста по позиции «Мясо и субпродукты пищевые домашней птицы»; по всем позициям, связанным с добычей морской рыбы и морепродуктов; по производству овощей, фруктов, ягод, и по производству молочной продукции. Однако эти нишу надо как-то заполнять, и встает вопрос о рассмотрении импорта описанной продукции из других стран или расширении отечественных производств. Динамика импорта пищевых продуктов, отстающих по темпам роста, представлена в таблице 3 [12].

Таблица 1

Доля импорта в объеме товарных ресурсов розничной торговли

|

Показатели |

Доля импортных потребительских товаров в товарных ресурсах розничной торговли |

Доля импортных продовольственных товаров в товарных ресурсах розничной торговли продовольственными товарами |

|

2005 |

45 |

36 |

|

2019 |

38 |

25 |

|

Изменение (+, -) |

-7 |

-11 |

Таблица 2

Производство основных видов импортозамещающих пищевых продуктов в Российской Федерации, тыс. т

|

Показатели |

Годы |

Темпы роста, % |

||

|

2017 |

2018 |

2019 |

||

|

Мясо крупного рогатого скота (говядина и телятина) парное, остывшее или охлажденное, в том числе для детского питания |

205 |

227 |

230 |

111,98 |

|

Мясо крупного рогатого скота (говядина и телятина) замороженное, в том числе для детского питания |

56,7 |

70,7 |

64,0 |

112,80 |

|

Свинина парная, остывшая или охлажденная, в том числе для детского питания |

2171 |

2410 |

2492 |

114,75 |

|

Свинина замороженная, в том числе для детского питания |

233 |

254 |

279 |

119,85 |

|

Мясо и субпродукты пищевые домашней птицы |

4839 |

4877 |

4641 |

95,90 |

|

Изделия колбасные, включая изделия колбасные для детского питания |

2259 |

2282 |

2275 |

100,71 |

|

Рыба морская живая, не являющаяся продукцией рыбоводства |

112 |

154 |

144 |

129,00 |

|

Рыба морская свежая или охлажденная, не являющаяся продукцией рыбоводства |

855 |

847 |

785 |

91,91 |

|

Ракообразные немороженые, не являющиеся продукцией рыбоводства |

45,8 |

52,5 |

41,3 |

90,27 |

|

Филе рыбное, мясо рыбы прочее (включая фарш) свежее или охлажденное |

17,3 |

17,4 |

16,2 |

93,52 |

|

Рыба мороженая |

3057 |

3057 |

3000 |

98,14 |

|

Филе рыбное мороженое |

146 |

155 |

159 |

108,99 |

|

Рыба вяленая, соленая и несоленая или в рассоле |

106 |

111 |

110 |

103,57 |

|

Рыба, включая филе, копченая |

58,4 |

65,3 |

67,4 |

115,50 |

|

Ракообразные мороженые |

69,9 |

82,4 |

96,7 |

138,30 |

|

Овощи (кроме картофеля) и грибы замороженные |

62,6 |

55,7 |

80,8 |

129,14 |

|

Овощи (кроме картофеля) и грибы, консервированные для кратковременного хранения |

33,5 |

37,1 |

32,8 |

97,96 |

|

Фрукты, ягоды и орехи, свежие или предварительно подвергнутые тепловой обработке, замороженные |

15,6 |

16,6 |

14,6 |

93,33 |

|

Молоко жидкое обработанное, включая молоко для детского питания |

5390 |

5466 |

5390 |

100,00 |

|

Сливки |

133 |

150 |

163 |

122,50 |

|

Творог |

486 |

501 |

463 |

95,32 |

|

Масло сливочное |

270 |

267 |

260 |

96,30 |

|

Сыры |

464 |

467 |

524 |

112,92 |

|

Продукты молочные сгущенные, млн. усл. банок |

837 |

806 |

748 |

89,36 |

|

Продукты кисломолочные (кроме творога и продуктов из творога) |

2896 |

2820 |

2765 |

95,47 |

Данные таблицы 3 показывают рост импорта по позициям «Бананы, включая плантайны, свежие или сушеные» и «Молоко сухое». Судя по всему, импорт продуктов, отстающих по темпам роста, и обозначенных в таблице 2 сократился, вообще. Однако отечественное производство еще пока не может в полной мере нарастить свои обороты и насытить товарные запасы розничной торговли продуктов питания.

Импорт непродовольственных товаров также требует детального анализа. В таблице 4 подробно представлен импорт основных непродовольственных товаров [12].

Таблица 3

Импорт пищевых продуктов питания, отстающих по темпам роста производства, т

|

Показатели |

Годы |

Темпы роста,% |

||

|

2014 |

2018 |

2019 |

||

|

Бананы, включая плантайны, свежие или сушеные |

1 274 643,7 |

1 556 498,7 |

1 512 447,1 |

118,66 |

|

Готовая или консервированная рыба; икра осетровых и ее заменители, изготовленные из икринок рыбы |

118 464,7 |

82 097,3 |

81 557,9 |

68,85 |

|

Молоко и сливки, несгущенные и без добавления сахара или других подслащивающих веществ |

300 032,8 |

262 107,4 |

250 713,7 |

83,56 |

|

Молоко и сливки, сгущенные или с добавлением сахара или других подслащивающих веществ |

194 058,3 |

164 983,9 |

177 531,3 |

91,48 |

|

Молоко сухое |

132 173,8 |

121 409 |

134 513 |

101,77 |

|

Ракообразные и моллюски |

90 896,6 |

60 432,4 |

62 233,2 |

68,47 |

|

Рыба свежая и мороженная |

649 673,4 |

407 503,3 |

444 056,1 |

68,35 |

|

Сливочное масло |

125 522,9 |

80 992,1 |

105 281,5 |

83,87 |

|

Сливочное масло и прочие жиры и масла, изготовленные из молока; молочные пасты |

150 375,1 |

90 493 |

118 757,1 |

78,97 |

|

Яблоки свежие |

1 049 864,7 |

845 396,7 |

700 544 |

66,73 |

Таблица 4

Импорт товаров Российской Федерации, без пищевых продуктов

|

Показатели |

Годы |

Темпы роста, % |

||

|

2014 |

2018 |

2019 |

||

|

Ткани хлопчатобумажные, м кв. |

163 994 517 |

252 332 091,5 |

326 096 446,7 |

198,85 |

|

Антибиотики, т |

1 114,8 |

1 456,7 |

2 127,3 |

190,82 |

|

Волокно хлопковое, т |

110 688,1 |

30 506 |

22 073,3 |

19,94 |

|

Дизельное топливо, не содержащее биодизель, т |

93 866,9 |

57 461,6 |

61 794,6 |

65,83 |

|

Каучук натуральный и синтетический, т |

156 649,4 |

214 494,1 |

221 724,2 |

141,54 |

|

Руды и концентраты алюминиевые, т |

87 728,2 |

14 929,8 |

13 903,6 |

15,85 |

|

Топлива жидкие для специфических процессов переработки, т |

5 306,9 |

810 |

126 664,3 |

2386,79 |

|

Трубы, т |

675 272,3 |

565 580,5 |

994 880,3 |

147,33 |

|

Уголь каменный; брикеты, окатыши и аналогичные виды твердого топлива, полученные из каменного угля, т |

23 570 579,7 |

22 888 446,5 |

20 947 972,6 |

88,87 |

|

Химические средства защиты растений, т |

86 637,4 |

118 154,5 |

112 632,4 |

130,00 |

|

Черные металлы, т |

6 286 987,4 |

7 153 875 |

7 196 148,8 |

114,46 |

|

Черные металлы (кроме чугуна, ферросплавов, отходов и лома), т |

5 578 896,1 |

5 681 757,2 |

5 814 455 |

104,22 |

|

Автомобили легковые и прочие моторные транспортные средства, предназначенные главным образом для перевозки людей, включая грузопассажирские автомобили-фургоны и гоночные автомобили, шт. |

703 894 |

293 069 |

302 515 |

42,98 |

|

Моторные транспортные средства для перевозки грузов, шт. |

61 554 |

26 276 |

29 882 |

48,55 |

|

Обувь с подошвой из резины, пластмассы, натуральной или композиционной кожи и с верхом из натуральной кожи, шт. |

70 119,4 |

59 649,8 |

60 212,5 |

85,87 |

Данные таблицы 4 показывают как увеличение, так и уменьшение импорта по представленным позициям. Особо обращает на себя внимание увеличение импорта по жидким топливам для специфических процессов, тканям, антибиотикам, каучуку, трубам. Удивляет уменьшение импорта (более чем, в полтора раза) по легковым автомобилям для перевозки людей и моторным транспортным средствам для перевозки грузов. Все эти процессы сказываются на потребительском поведении домохозяйств, и составляют сферу потребления в воспроизводстве.

Взаимодействие розничной торговли и домохозяйств отражено в таблице 5 [13].

Структура расходов по продуктам питания подверглась анализу не случайно. В доходных группам населения видна значительная разница в потреблении. В первой доходной группе расходы на продукты питания составляют от 42,7 до 45,6 % расходов. То есть – это почти половина от всех расходов. Дифференциация в потреблении видна по позициям «Хлебобулочные изделия и крупы», «Мясо», «Молочные изделия, сыр и яйца», «Сахар, джем, мед, шоколад и конфеты». Выходит, что обороты розничной торговли составляют доходы платежеспособного населения, а не всех подряд домохозяйств. Только часть населения может позволить себе питаться правильно и в полном объеме, не смотря на рост производств отечественных продуктов питания. Тенденция оборотов розничной торговли продуктами питания понятна и печальна.

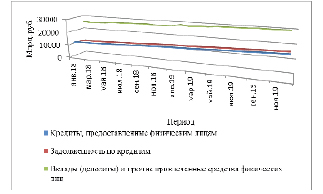

Остается только рассмотреть динамику заемных средств, то есть кредитов населения и динамику вкладов, т.е. отложенного спроса. На рисунке 3 отражены эти механизмы [14].

Рисунок 3 доказывает факт расслоения населения, зависимости розничной торговли от доходов домохозяйств, их чрезмерной закредитованности. Положение дел с розничным кредитованием трагично – задолженность перед банками по кредитам населения почти равна сумме занимаемых кредитов. Эта тенденция повторяется из месяца в месяц (за 2018-2019 гг.) и имеет повышательную динамику.

Таблица 5

Структура потребительских расходов продуктов питания по 10-% группам населения

|

Показатели |

2014 год |

2018 год |

||||

|

Первая |

Девятая |

Разница |

Первая |

Девятая |

Разница |

|

|

Потребительские расходы |

100 |

100 |

100 |

100 |

||

|

в том числе расходы на: |

||||||

|

продукты питания и безалкогольные напитки из них |

44,9 |

24,9 |

-20 |

48,1 |

17,5 |

-30,6 |

|

продукты питания, в том числе |

42,7 |

23,5 |

-19,2 |

45,6 |

16,5 |

-29,1 |

|

хлебобулочные изделия и крупы |

8,4 |

3,5 |

-4,9 |

9,3 |

2,5 |

-6,8 |

|

мясо |

12,5 |

7,5 |

-5 |

12,4 |

4,8 |

-7,6 |

|

рыба, морепродукты |

2,5 |

1,8 |

-0,7 |

2,5 |

1,5 |

-1 |

|

молочные изделия, сыр и яйца |

7,3 |

3,5 |

-3,8 |

7,6 |

2,6 |

-5 |

|

масла и жиры |

1,8 |

0,8 |

-1 |

2,1 |

0,6 |

-1,5 |

|

фрукты |

2,7 |

2 |

-0,7 |

3,1 |

1,4 |

-1,7 |

|

овощи |

3,6 |

2,2 |

-1,4 |

3,6 |

1,7 |

-1,9 |

|

сахар, джем, мед, шоколад и конфеты |

2,8 |

1,8 |

-1 |

3,5 |

1,1 |

-2,4 |

|

другие продукты питания |

1,2 |

0,5 |

-0,7 |

1,5 |

0,4 |

-1,1 |

|

безалкогольные напитки |

2,2 |

1,4 |

-0,8 |

2,5 |

1,1 |

-1,4 |

|

алкогольные напитки, табачные изделия из них: |

3 |

2,9 |

-0,1 |

3,2 |

2,7 |

-0,5 |

|

алкогольные напитки |

1,3 |

2 |

0,7 |

1 |

1,6 |

0,6 |

|

табачные изделия |

1,7 |

0,9 |

-0,8 |

2,2 |

1,1 |

-1,1 |

Рис. 3. Динамика предоставленных кредитов, задолженности перед банками и вкладов физических лиц, на начало месяца, млрд. руб.

Вклады физических лиц в общем объеме больше, чем занимаемые кредиты. Так, например, сумма кредитов, предоставленных населению, на 1 января 2018 года составила 12173,7 млрд. руб., задолженность равна 12135,5 млрд. руб., сумма вкладов составила 25987,4 млрд. руб. Растет отложенный спрос, сумма кредитов, предоставленных населению и сумма задолженности перед банками. Выходит, что домохозяйства разделены на 3 агрегированных группы:

– физические лица, которые способны сберегать,

– физические лица, которые берут деньги в долг,

– физические лица, кто не в состоянии платить по долгам.

Выводы

В результате, приведем ряд выводов, касающихся положению розничной торговли:

1) Розничная торговля подвержена колебаниям как внешних, так и внутренних экономических процессов. Чувствительной к изменениям здесь выступает торговля непродовольственными товарами;

2) Розничная торговля потребительскими товарами зависит от деятельности обрабатывающих производств и поступлений по импорту. Два фактора связаны между собой – уменьшение одного влечет увеличение другого и наоборот;

3) Импортозамещение способствует росту отечественного производства пищевых продуктов, их реализации, а также вносит свои правила в производство и потребление непродовольственных товаров;

4) Платежеспособный спрос оказывает существенное влияние на оборот розничной торговли. Дифференциация населения ведет к изменениям в структуре потребления доходных групп россиян. Где доля расходов на продукты питания увеличивается, уменьшается доля расходов на непродовольственные товары;

5) Способность населения оплачивать банковские задолженности также влияет на темпы роста розничной торговли, ее развитие. Ситуация в кредитно-денежной системе показывает закредитованность одной части населения и способность к сбережению другой ее части. Все это ведет как расслоению внутри страны, так и к структурным перестройкам торговых форматов по ценовому признаку.

В заключение следует отметить, что сферы производства и потребления вносят свои коррективы в деятельность розничной торговли, видоизменения и подгоняя ее функционирование в рамки воспроизводственного процесса.

Библиографическая ссылка

Максимова-Кулиева Е.А. РОЗНИЧНАЯ ТОРГОВЛЯ В СИСТЕМЕ ВОСПРОИЗВОДСТВЕННЫХ ОТНОШЕНИЙ: СОСТОЯНИЕ И ПРОБЛЕМЫ РАЗВИТИЯ // Вестник Алтайской академии экономики и права. 2020. № 7-1. С. 135-143;URL: https://vaael.ru/ru/article/view?id=1218 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/vaael.1218