Введение

В современных условиях развития имущественных отношений всё большое значение приобретает определение рыночной стоимости недвижимости. Собственники, выступающие физическими или юридическими лицами, все чаще прибегают к помощи профессиональных оценщиков. И если потребность бизнеса в оценке недвижимости легко объяснима, то для граждан подобный опыт только набирает свои обороты. Их потребность в наиболее частых случаях обусловлена в определении справедливой цены для проведения честных сделок купли-продажи, аренды, оформления ипотеки и других кредитов, страховании недвижимости. Данные обстоятельства актуализируют тему исследования и необходимости детального рассмотрения методологии проведения оценки недвижимости в современных условиях [7].

Цель исследования заключается в исследовании и обосновании методов определения рыночной стоимости недвижимости с учетом современных условий.

Материал и методы исследования

В соответствии с Федеральным Законом «Об оценочной деятельности в Российской Федерации» от 29.07.1998 № 135-ФЗ профессиональные оценщики в практике должны использовать три подхода для определения рыночной стоимости недвижимости, так как каждый подход позволяет рассмотреть объект в разных аспектах [2]. Содержание подходов раскрывается в Федеральных стандартах оценки, Международных стандартах оценки, а также в методических рекомендациях по оценке. Применение трех подходов позволяет охватить все разнообразие характеристик объекта-оценки. В каждом подходе существует свой набор методов для определения рыночной стоимости объекта [3].

Затратный подход

Согласно принципу замещения, предполагается, что разумный инвестор не заплатит за собственность больше той суммы, по которой он может заменить ее новой. При применении затратного подхода определяются затраты на воспроизводство и замещение (в рамках настоящей работы также используются равнозначные термины «полная стоимость воспроизводства» и «полная стоимость замещения», далее по тексту – ПСЗ).

ПСЗ учитывает все затраты, необходимые для того, чтобы максимально воссоздать полезность объекта аналогичного объекту оценки. Затраты учитывают рыночную ситуацию и включают стоимость покупки, расходы транспортных или логистических компаний на доставку, строительно-монтажные работы и премию за финансирование.

Расходы, предназначенные для восстановления точной копии объекта оценки с учетом применявшихся при создании оцениваемого объекта технологий, называются затратами на воспроизводство объекта оценки.

Расходы, предназначенные для восстановления аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки, называются затратами на замещение объекта оценки.

Как правило, по результатам анализа типичных способов приобретения оцениваемых объектов, в состав ПСЗ включаются следующие затраты:

– базовая стоимость создания объекта;

– премия за финансирование.

Рыночная стоимость объекта определяется путем уменьшения его ПСЗ на величину накопленного износа:

РС = ПСЗ×(1-И), (1)

где РС – рыночная стоимость объекта, руб.;

ПСЗ – полная стоимость замещения объекта, руб.;

И – накопленный износ, %.

В общем случае, расчет ПСЗ может производиться разными методами:

– ресурсным методом;

– методом индексации исторических затрат;

– методом удельных показателей.

Метод удельных показателей

Здесь производится расчет ПСЗ с использованием удельных показателей затрат, определенных по аналогичным объектам. Расчет производится по следующей общей формуле:

ПСЗ = U×V×KПАРАМ×KРЕГ×KСЕЙСМ×KВРЕМ×KПФ, (2)

где U – удельный показатель стоимости создания аналогичного объекта;

V – ценообразующий параметр объекта;

KПАРАМ – коэффициент, учитывающий различия в ценообразующих параметрах;

KРЕГ – региональный индекс пересчета в зависимости от конструктивной системы объекта-оценки;

KСЕЙСМ – коэффициент сейсмичности региона объекта-оценки;

KВРЕМ – коэффициент, учитывающий изменение цен во времени;

KПФ – коэффициент премии за финансирование.

Износ рассматривается в зависимости от действий, влияющих на снижение рыночной стоимости и может быть тех типов: физический, функциональный и внешний (экономический).

Следует отметить, что в ФСО используются термины «функциональное и экономическое устаревание». В рамках настоящего отчета термины «устаревание» и «износ» считаются равнозначными.

Накопленный износ И учитывает все виды износа и определяется по следующей формуле:

И = 1-(1-ИФИЗ)×(1-ИФУНК)×(1-ИВН), (3)

где ИФИЗ – физический износ, %;

ИФУНК – функциональный износ, %;

ИВН – экономический (внешний) износ, %.

Физический износ – снижение рыночной стоимости объекта, связанное с полным или частичным снижением функциональных возможностей основных несущих элементов, их частей в связи с наличием большого количества внешних факторов с учетом длительности и качества эксплуатации.

Функциональный износ – снижение рыночной стоимости объекта, связанное с появлением и внешним или внутренним несоответствием современным требованиям и появлением новых технологий в дизайне, качестве применяемых стандартов, материалов, и т.д.

Внешний износ – снижение рыночной стоимости объекта, связанное с колебаниями и изменениями как в большую, так и в меньшую стороны, факторов спроса и предложения, изменениями в экономической и политической сферах и т.д. [8].

Сравнительный подход

При оценке стоимости в рамках сравнительного подхода используются данные о ценах продажи (предложения), отраженные в открытых источниках.

Рыночная стоимость объекта в рамках сравнительного подхода равна наиболее вероятной цене объекта (далее – НВЦ): РС = НВЦ.

Для определения НВЦ используются следующие методы:

– метод прямого сравнения с идентичным объектом (далее по тексту – МСИО);

– методы сравнения с аналогичным объектом (далее по тексту – МСАО).

В практике оценки недвижимости в подавляющем большинстве случаев используется методы МСАО, и они классифицируются в зависимости от достоверности и достаточности исходной информации (объема выборки объектов-аналогов) следующим образом:

– метод индивидуальной оценки (метод сравнительного анализа отдельных сделок);

– метод массовой оценки (метод моделирования всего рынка).

Метод прямого сравнения с идентичным объектом

Идентичный объект – максимально похожий в плане модификации объект что и рассматриваемый, в том числе максимально похожие конструктивные элементы, размеры.

НВЦ оцениваемого объекта равна цене идентичного / аналогичного объекта на дату продажи / предложения, с учетом коммерческих и временной корректировок: НВЦ = Ц*ОА.

Ц*ОА = ЦОА×ККОММ×КВРЕМ, (4)

где Ц*ОА – нормализованная цена предложения объекта-аналога на дату оценки, руб.;

ЦОА – цена предложения объекта аналога на дату оценки, руб.;

ККОММ – коммерческая корректировка;

КВРЕМ – временная корректировка.

Методы сравнения с аналогичным объектом

Аналогичный объект – это объект, отличающийся от рассматриваемого объекта, имеющий существенные отличия в его реализации, что влияет на его рыночную стоимость.

К методам сравнения с аналогичным объектом относятся:

– метод сравнительной единицы;

– метод парных сравнений;

– метод построения регрессионных моделей.

Метод сравнительной единицы

Данный метод расчета реализуется внесением в цену аналога поправок на параметрические различия – по мощности, производительности и прочим ценообразующим параметрам. Для определения размера корректировок используются известные соотношения между ценой продажи/предложения и главным ценообразующим параметром сопоставимых объектов [5].

Расчет в рамках данного метода проводится по следующей формуле:

(5)

(5)

где Ц*ОА – нормализованная цена предложения объекта-аналога на дату оценки, руб.;

ХОО – значение ценообразующего параметра объекта-оценки;

ХОА – значение ценообразующего параметра объекта-аналога;

W – коэффициент торможения, характеризующий форму зависимости между ценой и ценообразующим параметром.

Метод парных сравнений

В данном случае, суть заключается в следующем: для расчета рыночной стоимости объекта оценки рассчитывается посредством применения корректировок цены по каждому элементу:

НВЦ = Ц*ОА + d, (6)

где Ц*ОА – нормализованная цена предложения объекта-аналога на дату оценки, руб.;

d – парная корректировка, руб.

Метод построения регрессионных моделей

Происходит выявление зависимости между рыночной ценой и одним из основных факторов, посредством анализа и обработки сведений по аналогичным объектам.

НВЦ = Ц*ОА(х1, х2,…), (7)

где Ц*ОА – нормализованная цена предложения объекта-аналога на дату оценки, руб.;

х1, х2,… – ценообразующие факторы.

Алгоритм реализации подхода при оценке недвижимости

При описании алгоритма реализации сравнительного подхода к оценке недвижимости используются следующие термины:

– единицы сравнения – удельные или абсолютные физические или экономические единицы измерения стоимости, сопоставляемые и подвергаемые корректировке (например стоимость 1 кв. м площади);

– элементы сравнения (ценообразующие факторы) – такие характеристики объектов и сделок, которые вызывают изменение цен на недвижимость. Принято различать следующие группы элементов сравнения:

– элементы сравнения, относящиеся к условиям сделки и состоянию рынка (т. н. первая группа элементов сравнения) – передаваемые по сделке права; условия финансирования сделки; условия проведения сделки; состояние рынка во время сделки;

– элементы сравнения, относящиеся непосредственно к объекту недвижимости (т. н. вторая группа элементов сравнения) – месторасположение объекта; физические и экономические характеристики объекта;

– также принципиально возможно наличие компонентов стоимости, не связанных с объектом.

В большинстве случаев при решении задачи оценки рыночной стоимости недвижимости в рамках сравнительного подхода, мы видим следующую картину:

– оценщик проводит сравнительный анализ рассматриваемого объекта и каждого объекта-аналога по всем элементам сравнения;

– производит выбор элементов и единиц сравнения;

– корректирует значения единицы сравнения для всех аналогичных объектов и для рассматриваемого объекта по каждому элементу сравнения (сначала последовательные корректировки по первой группе элементов сравнения, затем независимые корректировки по второй группе элементов сравнения);

– согласовывает результаты корректирования значений единиц сравнения по выбранным аналогам.

Доходный подход

Здесь происходит определение будущих доходов от оцениваемого объекта, что является основой построения оценки.

Доходный подход подразумевает следующие методы:

– капитализации доходов;

– дисконтированных денежных потоков.

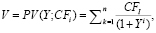

Метод дисконтированных денежных потоков

Суть метода заключается в следующем: стоимость определяется суммированием приведенных к дате оценки будущих чистых денежных потоков объекта. Процедура приведения будущих денежных потоков к дате оценки называется «дисконтированием» и осуществляется она на основе рыночных данных о доходностях альтернативных инвестиций.

Расчет текущей стоимости будущих денежных производится следующим образом:

(8)

(8)

где V – текущая стоимость денежного потока;

PV – оператор приведения будущих денежных потоков настоящему времени;

CFi – денежный поток в период i;

Y – ставка дисконтирования;

N – количество периодов.

В соответствии с теорией стоимости денег во времени, говоря математическим языком, ставка дисконтирования это ставка процента, которая учитывает сложившуюся рыночную ситуацию на рынке с учетом набора рисков и переводит будущую прибыль в текущий уровень цен.

Говоря экономическим языком, ставка дисконтирования это минимальная норма конечной отдачи, на которую претендует инвестор, инвестируя в доходную недвижимость, объект.

Размер ставки дисконтирования сопряжен с инвестиционным риском, причем подразумевается, что все инвестиции находятся в промежутке между полной уверенностью в окупаемости денежных средств (нулевой риск) и полной неуверенностью в их окупаемости (бесконечный риск). Находясь в моменте выбора, инвестор обычно предпочитает инвестиции с наименьшей степенью риска или, напротив, рассчитывает на более высокую доходность по инвестициям с более высокой степенью риска.

На практике данный метод используется в качестве универсального способа расчета текущей стоимости будущих денежных потоков.

Метод капитализации доходов

Суть процесса определения стоимости объекта данным методом заключается в следующем: стоимость определяется делением чистого денежного потока объекта оценки в первый год за датой оценки на так называемый «коэффициент капитализации», который определяется по данным рынка либо вычисляется путем корректировки ставки дисконтирования на величину, зависящую от изменения стоимости объекта (так называемый «фактор фонда возмещения»).

Расчет текущей стоимости будущих денежных потоков методом капитализации доходов производится по следующей общей формуле:

V = CF1 / R, (9)

где V – текущая стоимость денежного потока;

CF1 – чистый операционный доход в 1 прогнозном году;

R – коэффициент капитализации.

Коэффициент капитализации выступает, по сути, в качестве параметра, характеризующего отличие объекта оценки от рынка.

Данный метод фактически является «свернутым» методом доходного подхода. На практике его чаще всего принято использовать при предположении о постоянстве ставки дисконтирования и изменении денежного потока во времени по определенной схеме [8].

Результаты исследования и их обсуждение

В законодательстве РФ четко прописано, какие объекты признаются недвижимым имуществом, это – земельные участки, участки недр, здания, сооружения, помещения, объекты незавершенного строительства, а также недвижимостью признается предприятие в целом, как имущественный комплекс [1].

Недвижимость, как объект оценки, имеет разнообразные характеристики (экономические, технические, социальные, правовые и т.п.), по которым при определенных обстоятельствах формируется понимание ее потребительских свойств [4]. Конкретизация объекта-оценки является основным этапом при определении подходов и методов оценки, а также для накопления информации, необходимой во время проведения расчетов.

В соответствии со стандартами оценки (ФСО) проведение оценки недвижимости должно включать в себя следующие этапы:

– Заключение договора между заказчиком и профессиональным оценщиком на проведение оценки, исходя из полученного задания.

– Сбор и анализ информации об объекте недвижимости, необходимой для проведения оценки, с целью конкретизации объекта-оценки и выявления его характеристик.

– Выбор и применение подходов к оценке, включая выбор методов оценки, исходя из полученной и проанализированной информации об объекте-оценки.

– Согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта-оценки. При анализе величин стоимости объекта-оценки, полученной разными подходами, проводится согласование результатов для получения единой стоимости объекта. На этом этапе рассматриваются сильные и слабые стороны каждого из использованных подходов, определяется, какой из подходов в большей степени отражает характеристики объекта.

– Составление отчета по оценке.

В идеале профессиональный оценщик при определении рыночной стоимости должен использовать все три подхода. В случае, если нет возможности или целесообразности использовать какой-то из подходов, оценщик должен предоставить обоснованный отказ, на пример, при оценке земельных участков не используется затратный подход, при оценке жилья не всегда может быть использован доходный подход, а в случае если объект недвижимости имеет уникальные характеристики, не имеющие аналогов, не может быть использован сравнительный подход [6].

Заключение

Проведенный анализ методологии определения рыночной стоимости недвижимости позволяет сделать вывод, что для определения наиболее реальной стоимости объекта на рынке недвижимости профессиональным оценщиком должны быть использованы все три подхода к оценке (затратный, доходный и сравнительный). Каждый подход обладает как своими достоинствами, так и недостатками.

При применении затратного подхода учитываются все затраты, необходимые для того, чтобы максимально воссоздать полезность объекта аналогичного объекту оценки, т.е. в данном случае будут учтены все вложения, такие как стоимость покупки, расходы транспортных или логистических компаний на доставку, строительно-монтажные работы и премию за финансирование. К недостаткам подхода могут быть отнесены: сложность использования при оценке земельных участков; при оценке ветхих зданий и сооружений проблематичность в определении величины накопленного износа, что ведет к несоответствию затрат на приобретение объекта-оценки затратам на новое строительство аналогичного объекта.

При применении сравнительного подхода анализируются реальные рыночные сделки и аналогичные объекты, по которым они проводились, с оцениваемым объектом. По сравнительному подходу предполагается, что рациональный покупатель не заплатит за конкретную собственность больше, чем обойдется приобретение другой сходной собственности, обладающей такими же характеристиками. Поэтому цены продаж сходных или сопоставимых объектов должны отражать рыночную стоимость оцениваемой собственности. К недостаткам метода можно отнести сложность сбора информации о реальных сделках на рынке недвижимости, а также проблематичность поиска информации, если объект недвижимости является уникальным объектом, не имеющим аналогов.

При применении доходного подхода оценивается возможность извлечения доходов от использования объекта недвижимости, также производится анализ наиболее эффективного использования объекты-оценки. В начале рассчитывается поток доходов от данного объекта недвижимости, далее определяется уровень операционных расходов, возникающих при эксплуатации оцениваемого имущества. К недостаткам метода относится сложность применения при оценке некоммерческой недвижимости, проблематичность прогнозирования будущих доходов из-за большого числа рисков и часто меняющейся ситуации на рынке недвижимости.

Библиографическая ссылка

Григораш Е.В., Самодурова С.А., Шишканова А.И., Гулбердиев Ш.Ш. МЕТОДОЛОГИЯ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ СТОИМОСТИ НЕДВИЖИМОСТИ С УЧЕТОМ СОВРЕМЕННЫХ УСЛОВИЙ // Вестник Алтайской академии экономики и права. 2020. № 6-2. С. 222-228;URL: https://vaael.ru/ru/article/view?id=1186 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.1186