Введение

Актуальность работы обусловлена высокой значимостью создания в стране оптимальной пенсионной системы, которая будет способствовать увеличению уровня жизни пенсионеров и снижению социального напряжения в целом. Реализация новых мер реформы пенсионной системы: поэтапное увеличение пенсионного возраста с 2019 г., введение индивидуального пенсионного капитала (ИПК), требует проведения анализа причин введения новых мер по оптимизации системы и их эффективности. В этой связи была поставлена цель исследования – выявить особенности оптимизации пенсионной системы РФ в ходе ее эволюции. Достижение поставленной цели предполагает решение следующих задач:

– определить причины увеличения значимости накопительных и страховых принципов в отечественной пенсионной системе;

– выявить факторы, оказывающие негативное влияние на устойчивость пенсионной системы страны;

– проанализировать эффективность мер по оптимизации отечественной пенсионной системы.

Выполнение поставленных задач позволит определить факторы, которые в будущем могут оказывать негативное влияние на устойчивость пенсионной системы страны.

Материал и методы исследования

Информационно-эмпирическую базу исследования составляют данные Федеральной службы государственной статистики, МВФ, ОЭСР, МОТ, Пенсионного фонда Российской Федерации, а также Федеральные законы, затрагивающие вопросы организации пенсионного обеспечения.

В качестве методов исследования применялись методы статистического анализа, графического представления данных. Использовался системный подход для изучения отдельных элементов пенсионной системы.

Результаты исследования

В настоящее время, проблемам пенсионной системы России посвящены многочисленные научные труды отечественных ученых. К отечественным исследователям необходимо отнести таких известных ученых как Ю.М. Горлин [5], Е.Т. Гурвич [7], В.Ю. Ляшок [5], Т.Г. Омельчук [15], О.В. Синявская [14; 15], А.И. Федотов [17] и другие. «Пенсионная система» трактуется в проекте ФЗ РФ № 24384-3 «Об основах пенсионной системы в Российской Федерации» как совокупность социальных, правовых и экономических отношений и институтов, установленных с целью материального обеспечение граждан в старости, в случаях наступления инвалидности, потери кормильца и по иным основаниям, установленным законодательством [2].

Процесс непрерывного реформирования на протяжении длительного времени отечественной пенсионной системы обуславливает необходимость выявления и анализа не только причин оптимизации пенсионной системы, но и эффективности предлагаемых и реализуемых мер.

Большинство государств, испытывая определенные трудности в пенсионных системах, стремятся к созданию ее оптимальной модели. Однако стоит отметить, что поиск оптимальной модели достаточно сложен, поскольку зависит от развитости многих институтов, от внутренних социальных и экономических характеристик страны.

Оптимальность пенсионной модели должна выражаться в ее самостоятельности, в самофинансировании, в ее положительном эффекте на экономику государства. В настоящее время, наиболее важно, что принимаемые государством решения должны оцениваться исходя из долгосрочных политических и экономических задач для того, чтобы последствия решаемых проблем в будущем оказывали положительное влияние на экономику страны.

За последние почти тридцать лет пенсионная система России неоднократно реформировалась. Государственные власти стремились сократить дефицит Пенсионного фонда и снизить бюджетные трансферты. Однако проводимый комплекс мероприятий не привел к нужным результатам, поэтому перед государством вновь возникла необходимость проведения пенсионной реформы. В настоящее время, актуальным остается вопрос долгосрочных перспектив нового этапа пенсионной реформы 2015-2019 гг. Министерство финансов и Центральный Банк в 2019 г. закончили разработку концепции индивидуального пенсионного капитала (ИПК), которая должна стать основой для новой накопительной пенсионной системы [9]. Суть ее заключается в постепенно увеличении отчислений граждан взносов с заработных плат в негосударственные пенсионные фонды: с 0 % в первый год до 6 лет через пять лет. Анализируя пенсионную формулу, введенную в 2015 г. стоит отметить ее недостаточную обоснованность и прозрачность. Новую формулу трудно применить обычному гражданину для определения размера своей будущей пенсии. Но изменение пенсионной формулы планируется начать лишь с 2025 г.

Источниками для индексации по новой формуле являются доходы Пенсионного фонда и трансферты из федерального бюджета. При этом объем трансфертов из федерального бюджета определяется в рамках согласования Минтруда, Минфина и Пенсионного фонда. Следовательно, эффективное функционирование пенсионной системы зависит от интересов ключевых субъектов, согласовывающих федеральный бюджет.

Введение новой формулы не означает, что основные проблемы российской пенсионной системы будут решены в период до 2030 г. Это объясняется сложившимися демографическими и макроэкономическими факторами. И даже повышение пенсионного возраста с 2019 г. существенно не изменит складывающуюся тенденцию.

В Федеральном законе от 2 декабря 2019 г. № 383-ФЗ «О бюджете Пенсионного фонда РФ на 2020 год и на плановый период 2021 и 2022 годов» представлены основные параметры бюджета Пенсионного фонда на 2020-2022 гг. (табл. 1).

Таблица 1

Доходы и расходы Пенсионного фонда на 2020-2022 гг., тыс. руб. [1]

|

Год |

Показатели |

|

|

Доходы, тыс. руб. |

Расходы, тыс. руб. |

|

|

2020 |

8 923 850 948,8 |

9 042 264 593,7 |

|

2021 |

9 296 536 849,9 |

9 325 024 887,7 |

|

2022 |

9 720 806 437,6 |

9 702 287 585,3 |

Согласно представленным данным дефицит Пенсионного фонда в 2020 г. составит 118 413 644,9 тыс. руб., а в 2021 г. – 28 488 037,8. В 2022 г. появиться дефицит в размере 18 518 852,3 тыс. руб. Таким образом, Пенсионный фонд только в 2022 г. сможет прервать тенденцию дефицитного бюджета, которая начала проявляться с 2014 г. Напомним, что с 2005 по 2013 гг. доходы Фонда только росли.

Согласно другим прогнозным расчетам, доля средств федерального бюджета, в условиях реализации новой пенсионной формулы, на покрытие дефицита пенсионного бюджета к 2030 г. снизится до 2,2 % ВВП против 2,8 % ВВП в 2013 г. [10], что свидетельствует об увеличение страховых взносов в 3 раза.

Поскольку стоимость пенсионного коэффициента будет рассчитываться как отношение доходной части бюджета Пенсионного фонда к сумме индивидуальных пенсионных коэффициентов всех пенсионеров страны, то, один из факторов, влияющий на размер пенсии – демографический (табл. 2).

Таблица 2

Оценки численности населения РФ, млн чел. [3; 4; 13]

|

Источник |

Год |

||

|

2020 |

2025 |

2030 |

|

|

Росстат |

141,9 |

140,9 |

139,4 |

|

Отдел народонаселения ООН |

141,0 |

139,0 |

136,4 |

|

Бюро Цензов |

132,2 |

128,2 |

124,1 |

Показатели оценки численности населения отечественными и зарубежными статистическими организациями свидетельствуют о постепенном снижении численности населения России.

Росстат привел три варианта прогноза изменения численности трудоспособного и пожилого населения к 2030 г.: низкий, средний и высокий. Даже самый оптимистичный вариант прогноза предполагает снижение доли населения трудоспособного возраста на 6508,8 тыс.чел., а численность пожилого населения увеличится на 11358,4 тыс.чел. В данном варианте прогноза, на одного пенсионера будет приходиться 1,8 занятых.

Таким образом, исходя из представленных данных, можно сделать вывод, что происходит постепенное изменение состава численности населения, т.е. увеличение пенсионной нагрузки. Согласно всем сценариям, наблюдается общая тенденция сокращения трудоспособного населения к 2030 г. почти на 8 %, и увеличение доли пенсионеров на 19,5 %. К 2030 г. доля лиц в возрастах от 65 и старше может увеличиться на 60 %. Соответственно, на одного работающего будет приходиться один пенсионер. Поэтому при осуществлении пенсионной реформы необходимо учитывать не только текущее состояние демографических процессов, но и также прогнозы на более длительный период. Увеличение пенсионного возраста (60 лет для женщин и 65 лет для мужчин) с января 2019 г. временная мера. Российский исследователь О.В. Синявская отмечает, что «повышение пенсионного возраста до 65 лет или выше, которое реализуется в наиболее развитых странах, демографически в условиях сохраняющегося отрыва России от наиболее развитых стран по продолжительности здоровой жизни не оправданно» [15, с. 585]. Реформа начнет приносить ощутимую экономию бюджетных средств только с 2021 г. – порядка 156 млрд.руб., к сравнению в 2019 г. – только 9,3 млрд.руб. [8]. При этом реформа позволит увеличить размеры пенсий и стабилизировать отношение среднего размера страховой пенсии к средней заработной плате в период до 2028 г. на уровне 32-33 % [5, с. 27].

Следующий важный фактор, определяющий размер будущей пенсии – уровень заработной платы. Эксперт Т. Омельчук еще в 2013 г. при введении новой пенсионной формулы отмечала, что новая пенсионная формула при стаже 35 лет не позволит достичь установленного Международной организацией труда коэффициента замещения в 40 %, а будет находится в диапазоне 20-25 % [19]. Причиной столь низкого прогноза, Т. Омельчук видела в низком уровне заработной платы, поскольку для того, чтобы заработать необходимое количество баллов она должна была составлять не менее 70 тыс. руб. Согласно данным Росстата за 2019 г. средняя заработная плата составляла 47468 руб. [16], а у больше чем 20 % населения страны уровень заработной платы ниже двух МРОТ (на 1 января 2019 г. – 11280 руб.) [12]. Это означает, что указанное число трудоспособного населения и на сегодняшний период, не в состоянии набрать необходимое количество баллов.

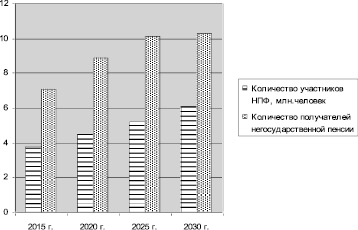

Анализируя проблемы отечественной пенсионной системы в долгосрочный период необходимо обратиться к рассмотрению роли негосударственных пенсионных фондов. С 2017 по 2019 гг. численность НПФ снизилась с более чем 70 до 51 [11, с. 4]. При этом данного сокращение происходило за счет консолидации отрасли, слияния наиболее крупных фондов. Доля участников добровольной пенсионной системы только увеличивалась. На 2019 г. она возросла до 6,2 млн. чел. Согласно представленной диаграмме, темп роста участников негосударственных пенсионных фондов при благоприятной экономической конъюнктуре к 2030 г. составит 160 %, а получателей негосударственной пенсии – 145 % (рисунок).

Столь оптимистичный прогноз объясняется предположением о постепенном восстановлении российской экономики, повышении уровня жизни населения и расширении правовой грамотности населения в области страхования пенсионных рисков через систему негосударственных пенсионных фондов.

Выводы

Итак, низкое пенсионное обеспечение, низкие социальные взносы, низкий уровень доверия населения, слаборазвитость накопительного принципа – являются текущими проблемами пенсионной модели России. Без решения существующих проблем невозможно эффективное функционирование модели. В настоящее время ведутся дискуссии о принятии эффективных мер для реформирования пенсионной системы. Однако стоит заметить, что до сих пор не сформирована пенсионная модель, которая отвечала бы интересам всех участников пенсионной системы. Реформирование пенсионной системы России должно сопровождаться изменением структуры отечественной экономики, темпов ее роста, положительными изменениями демографических показателей и др. Без учета этих показателей, без благоприятной экономической среды невозможно провести эффективную пенсионную реформу.

Прогноз количества участников НПФ, получателей негосударственной пенсии на 2015-2030 гг., млн.чел. [18, с. 19]

Важными шагами в реформировании пенсионной системы являются развитие сложившейся трехуровневой системы. В частности, необходимо увеличить роль добровольного накопительного принципа, так как в условиях демографического кризиса использование распределительной системы является неэффективной мерой. Стоит повысить значимость накопительного принципа для лиц трудоспособного населения, что в свою очередь потребует повышение как финансовой грамотности населения, так и его доверия к существующей системе. Необходимо создать реальные механизмы защиты прав вкладчиков и участников негосударственных пенсионных фондов, а также ужесточить меры контроля со стороны государства.

Актуальным остается вопрос, касающийся того по какому сценарию пойдет новая пенсионная реформа: пессимистическому или оптимистическому. На данный момент времени, существует предположение, что пенсионная реформа, главным образом, направлена на снижение пенсионного дефицита, но в долгосрочном периоде не приведет к значительному росту реального размера пенсий. Причиной такого пессимистического прогноза служит непрозрачность и непонятность формулы расчета пенсии, замораживание накопительной части пенсии [6], что позволяет государству манипулировать денежными средствами населения.

Библиографическая ссылка

Хромов Е.А. ОПТИМИЗАЦИЯ ПЕНСИОННОЙ СИСТЕМЫ РФ В РАМКАХ ЕЕ ЭВОЛЮЦИИ // Вестник Алтайской академии экономики и права. 2020. № 6-1. С. 152-157;URL: https://vaael.ru/ru/article/view?id=1177 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/vaael.1177