Доходы федерального бюджета представляют собой совокупность экономических отношений, которые возникают между экономическими агентами, в процессе формирования бюджетного фонда страны. Данные экономические отношения проявляются через различные виды платежей экономических агентов, их материально-вещественным воплощением являются денежные средства, мобилизуемые в бюджетный фонд. Доходы федерального бюджета являются важнейшей частью бюджетной системы и экономики в целом.

Федеральные органы государственной власти, как главные администраторы доходов федерального бюджета (далее – ГлАД), в процессе формирования и исполнения федерального бюджета осуществляют регулирующую и контрольную функцию.

Федеральной таможенной службе (ФТС) отводится значительная роль в формировании федерального бюджета Российской Федерации, в частности администрирование таможенных платежей. Однако неопределенность будущих условий деятельности таможенных органов приводит к объективным сложностям качественного прогнозирования доходов федерального бюджета. Необходимость совершенствования методики и повышение точности прогнозирования доходов бюджета непосредственно влияет на эффективность формирования и исполнения федерального бюджета, что определяет актуальность настоящего исследования.

Основная часть поступлений доходов федерального бюджета обеспечена деятельностью Федеральной налоговой службы (ФНС), Федеральной таможенной службы, Министерства финансов Российской Федерации, Федеральным агентством по управлению государственным имуществом (Росимущество) (табл. 1).

Анализ доходов федерального бюджета с 2013 по 2018 гг. показал, что при реализации методических подходов формирования доходов, существуют потенциальные проблемы, касающиеся правового регулирования, возникающих бюджетных правоотношений, в части формирования доходов федерального бюджета и его управления. В заключении Счетной палаты РФ на проект Федерального закона «О федеральном бюджете на 2020 г. и на плановый период 2021 и 2022 годов» отмечается, что большинство методик прогнозирования поступлений доходов в бюджеты бюджетной системы РФ ГлАД не соответствуют требованиям Постановления Правительства РФ от 23.06.2016 № 574 а также Постановления Правительства РФ от 05.06.2019г. № 722, в том числе не представили (либо не согласовали без замечаний) проекты методик прогнозирования доходов бюджетов 64 из 85 главных администраторов, в основном причины несоответствия заключаются в неверном указании методов расчета, разработке методик не по всем источникам доходов, методики, а также методики прогнозирования не содержат характеристику методов расчета прогнозного объема поступлений [1].

Основные вопросы формирования доходов на федеральном уровне Российской Федерации связаны с методологическими подходами при формировании достоверного прогноза поступления доходов федерального бюджета. Об актуальности данных вопросов свидетельствует сравнительный анализ прогноза доходов, администрируемых ГлАД, сформированного Министерством финансов РФ, и прогнозов ГлАД федерального бюджета.

Таблица 1

Динамика доходов федерального бюджета по ГлАД федерального бюджета по данным Счетной палаты РФ

|

Наименование администратора доходов федерального бюджета |

Прогноз доходов федерального бюджета на 2018 год |

Исполнение за 2017 год |

Исполнение за 2018 год |

Отклонение исполнения 2018 года от: |

|||||

|

млрд. руб. |

доля в % |

млрд. руб. |

доля в % |

№ 362-ФЗ |

2017 года |

||||

|

млрд. руб. |

% |

млрд. руб. |

% |

||||||

|

Всего |

18947,6 |

15088,9 |

100 |

19456,9 |

100 |

509,3 |

102,7 |

4367,9 |

128,9 |

|

ФТС России |

5937, 2 |

4575,7 |

30,3 |

6063,2 |

31,2 |

125,9 |

102,1 |

1487,5 |

132,5 |

|

ФНС России |

11643,7 |

9161,9 |

60,7 |

11926,7 |

61,3 |

283,1 |

102,4 |

2764,8 |

130,2 |

|

Минфин России |

309,1 |

270,8 |

1,8 |

321,1 |

1,7 |

12,0 |

103,9 |

50,4 |

118,6 |

|

Росимущество |

308,6 |

276,9 |

1,8 |

341,5 |

1,8 |

32,8 |

110,6 |

64,6 |

123,3 |

Проведенный анализ отклонений в прогнозах Федеральной таможенной службы позволил выявить расхождения между прогнозами ФТС России, как ГлАД федерального бюджета и прогнозом Минфина России.

Основными причинами отклонения являются следующие положения:

Касательно расчета прогноза объемов поступлений от налога на добавленную стоимость на товары, ввозимые на территорию РФ в 2019 году отклонения вызваны применением Минфином России высокой среднеэффективной ставки НДС, чем учтено в прогнозе ФТС России.

Расчет объема поступлений от вывозных таможенных пошлин на прочие товары на уровне ФТС России основывался на данных базы таможенного декларирования в соответствии с товарной номенклатурой. Прогноз Минфина России формировался на основании фактических значений за текущий год с учетом темпов роста исходя из прогноза социально-экономического развития РФ.

Отклонения в расчетах объема поступлений таможенных платежей, уплаченных физическими лицами по единым ставка таможенных пошлин вызвано различными подходами к определению ввоза легковых автомобилей. В том числе прогноз Министерства финансов РФ базировался на основании прогноза социально-экономического развития РФ на прогнозируемый период, однако ФТС России формировала прогноз исходя из оценки ввоза автомобилей в предшествующий период прогнозированию и темпов роста объемов ввоза на основании прогноза социально-экономического развития РФ.

Исходя из проведенного сравнительного анализа, можно выделить следующие проблемы:

– неверно указанный метод расчета при прогнозировании поступлений доходов в федеральный бюджет;

– применение методики прогнозирования не по всем источникам доходов ГлАД;

– отсутствие характеристики метода расчета прогнозного объема поступлений в федеральный бюджет;

– необоснованность прогноза поступлений доходов федерального бюджета;

– отсутствие методологических подходов к определению источников доходов федерального бюджета;

– высокий уровень задолженности перед бюджетом.

Формирование доходной части федерального бюджета, администрируемых ФТС, в 2018 гг. составляла 31,2 % или 6063,2 млрд. рублей, в том числе таможенные платежи от экспорта нефти, газа природного и нефтепродуктов 3002,8 млрд. рублей доходов федерального бюджета. В 2019 году поступления в федеральный бюджет от деятельности ФТС составили 5728,96 млрд.руб. При этом выполнение прогнозного значения по администрированию таможенных платежей в 2018году отмечалось на уровне 102,1 %, а в 2019 году – 101,6 % по отношению к уточненному прогнозу.

В основе решения задачи выбора методов прогнозирования, планирования и корректировки экономических показателей деятельности таможенных органов разумно применить сравнительную оценку прогнозных возможностей различных методов для установления плановых показателей деятельности таможенных органов. Однако задача выбора метода усложняется высокой степенью неопределенности деятельности таможенных органов.

В научном плане проблемы выбора методов и алгоритмов прогнозирования показателей деятельности таможенных органах разрабатывались в работах И.Д. Ахмадуллиной, М.С. Положенцева, Ж.С. Лемешевой, А.Р. Гладкова и др. [2-5].

Исходя из анализа научной литературы, алгоритм прогнозирования показателей деятельности таможенных органов может быть представлен, через следующие этапы, происходящие на всех уровнях таможенной системы:

1. Оценка информационной ситуации: сбор и формирование экспертной оценки в зависимости от информационного потока, поступающего от каждого из контуров управленческого воздействия на таможенную систему;

2. Выбор целесообразного метода прогнозирования, исходя из информационной ситуации, моделирование показателя деятельности таможенного органа и расчет прогнозируемого значения показателя деятельности таможенного органа с установлением доверительного интервала;

3. Направление прогнозируемого показателя в расчетно-техническое управление, для экспертной оценки прогнозируемого показателя и корректировки общей величины прогнозируемого значения с установлением доверительного интервала;

4. Направление прогнозируемого показателя в Центральный аппарат ФТС России, для экспертной оценки прогнозируемого показателя корректировки общей величины прогнозируемого значения с установлением доверительного интервала;

5. Установление итогового варианта прогнозируемого показателя с установлением доверительного интервала в виде планового значения в Приказе ФТС России;

6. Установление перечня показателей оценки деятельности региональных таможенных управлений и таможен, непосредственно подчиненных ФТС России в Приказе ФТС России «Об утверждении показателей результативности и эффективности деятельности ФТС России, территориальных таможенных органов и центрального аппарата ФТС России».

В условиях нестабильной экономической ситуации РФ целесообразным является рассмотрение и уточнение текущих вариантов плановых заданий. При этом законодательно не установлены отклонения расхождения при сравнении фактических и запланированных объемов доходов в федеральный бюджет. В рамках финансового менеджмента на федеральном уровне установлен целевой ориентир отклонения по абсолютной величине не более 15 % [7].

Стоит отметить, что контрольные показатели по администрированию таможенных платежей ориентированы на исполнение и перевыполнение планового задания. Однако значительное перевыполнение контрольных показателей является серьезным недостатком, которое указывает на низкое качество прогнозирования основных показателей деятельности администраторов федерального бюджета.

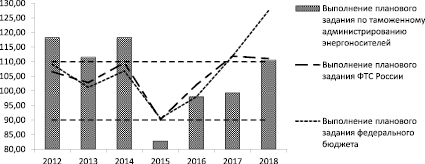

Уровень выполнения планового задания по поступлению таможенных платежей в федеральный бюджет складывается из значений показателей таможенных пошлин, НДС на импортные товары, акцизов и таможенных сборов соответствующего периода (рис. 1). В связи с сырьевой направленностью российской экономики значительное влияние оказывают таможенные пошлины, взимаемые с энергоносителей, поэтому колебания цен на данные товары являются причиной разброса уровня выполнения планового задания по таможенному администрированию с энергоносителей.

Рис. 1. Эффективность администрирования плановых доходов в текущем финансовом году. Источник: составлено автором по материалам ФТС России и Министерства Финансов РФ

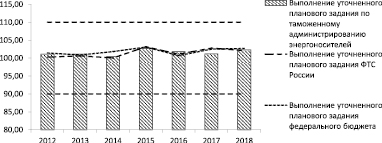

Рис. 2. Выполнение планового уточненного задания в текущем финансовом году

Отклонения в пределах 100 ± 10 % зафиксированы на всей части динамики поступлений таможенных платежей ФТС России и доходов федерального бюджета, в то время как величина таможенных платежей администрируемых с энергоносителей изменялась со значительными колебаниями и выходит за пределы 100 ± 15 % (рис. 2).

Невысокое отклонение и незначительная вариация показателей по сравнению с показателями предыдущего варианта планового задания соответствующему периоду объясняются тем, что уточненное контрольное задание определяется путем корректировки федерального бюджета на текущий год в соответствии со сложившимися условиями.

Высокая степень исполнения контрольного задания по администрированию таможенных платежей с 2012-2014 гг. обеспечивалась за счет близкого уточнения первоначального планового задания к завершению текущего финансового года. При этом учитывая социально-экономическую значимость показателей и значительную вариацию отклонений фактических значений таможенных платежей от плановых доказывает низкую степень прогнозирования основных показателей деятельности таможенных органов, в частности по таможенному администрированию энергоносителей.

Исходя из общей методологии прогнозирования основных показателей экономической деятельности таможенных органов представленной выше целесообразным является определить правовые и организационные аспекты прогнозирования поступлений таможенных доходов в федеральный бюджет на уровне таможни непосредственного подчинения (далее ТНП) [8]. На уровне Федеральной таможенной службы ответственным за этот процесс выступает Главное управление таможенных доходов и таможенного регулирования на уровне регионального таможенного управления (РПУ) и таможни непосредственного подчинения – отделы таможенных платежей.

Методика планирования и прогнозирования таможенных поступлений, закрепленная в Приказе Минфина, предполагает шесть этапов [8].

Первый этап характеризируется тем, что должностными лицами Главного управления федеральных таможенных доходов и таможенного регулирования ФТС России осуществляется проверка полноты и качества исходной информации, которая необходима при прогнозировании, задаются прогнозные значения на соответствующий квартал по перечислению таможенных доходов в федеральный бюджет, которое определено Минфином РФ для ГлАД. На основе проведенного анализа фактических данных об объемах доходов, перечисленных в федеральный бюджет, должностные лица Главного управления ФТС формируют перечень основных товаров для каждого региональным таможенным управлениям/таможням непосредственного подчинения.

Далее осуществляется прогнозирование основных показателей с помощью подбора модели, отражающей следующие тенденции таможенного декларирования товаров:

– физический объем экспорта и импорта;

– индексы таможенной стоимости экспорта и импорта;

– уровень средних ставок таможенных платежей;

– количество представленных к таможенному декларированию деклараций на товары.

Научные авторы, изучающие проблему прогнозирования таможенных платежей, предлагают несколько вариантов совершенствования методик расчетов. Наибольшего внимания заслуживает модель, предложенная в работе Гладкова А.Р. [3]. Модель строится с помощью эконометрических методов по методологии Бокса-Дженкинса. Данная методология описывает класс моделей авторегрессии и проинтегрированного скользящего среднего (далее ARMA). Суть данного моделирования заключается в сопоставлении с ретроспективными данными для проверки точности описания временного ряда исходного показателя. Приемлемой является модель, остатки которой малые, распределены случайно. И если полученная модель не удовлетворяет данным требованиям, то процесс прогнозирования повторяется с улучшенной новой моделью.

Второй этап характеризуется проведением экспертной оценки параметров проекта прогноза на втором уровне таможенной системы. Данная процедура осуществляется посредством экстраполяции данных по определенным выше показателям на третьем уровне таможенной системы или по средствам определения ситуаций, которые непосредственно влияют на выделенные выше показатели в модели.

Первый способ подразумевает формирование альтернативных значений РТУ/ТНП при помощи расчёта средневзвешенной доли каждого таможенного органа по основным показателях в суммарных значениях данных показателей по вышестоящих таможенных органах. Другой способ акцентируется на моделировании основных показателей посредством стандартных ситуаций, в том числе связанные с организационным аспектом деятельности таможенных органов, изменением таможенной политики государства, изменение спроса на товары, являющиеся предметными в специализации таможенного органа, организационные аспекты деятельности участников внешнеэкономической деятельности (ВЭД).

Третий и четвертый этап заключается в получении плановых заданий на уровне ФТС России с помощью альтернативных значений предложенных РТУ/ТНП и принимают окончательное решение о значениях параметров прогноза.

Однако выбор конечных значений основывается на сравнении уровня значений. Фактические значения сравниваются с расчетными, полученными по модели прогнозирования, альтернативными значениями на уровне экспертных оценок вышестоящих таможенных органов.

По итогам данных этапов формируется контрольное задание по перечислению таможенных доходов в федеральный бюджет, утвержденное в виде приказа ФТС России «Об утверждении контрольных показателей формирования федерального бюджета на прогнозируемый период».

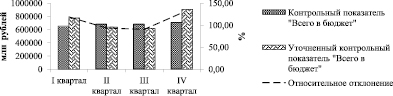

На рис. 3 представлен график отклонения корректируемой величины от установленного планового задания. Так в первых трех кварталах уточненный контрольный показатель ниже установленного, при этом отклонения достигают до 25 %; в 4 квартале ситуация обратная, и положительное отклонение составляет 4 %.

Рис. 3. Уровень отклонения контрольного и уточненного показателя за 2018 г.

Данная тенденция свидетельствует о нерациональности текущей технологии прогнозирования, с целью выполнения оценки показателей результативности и эффективности и индикативных показателей деятельности таможенных органов.

Итак, исходя из вышесказанного, можно заключить, что процесс планирования и прогнозирования рассмотренного показателя сочетает не различные методы прогнозирования, в том числе собственные расчеты должностных лиц таможенных органов.

Однако качество информации, используемой при прогнозировании, не соответствует объективным различиям условий таможенного администрирования между отдельными регионами. Поэтому методы, основывающиеся на экспертной оценке и применяемые для прогнозирования, игнорируют основные показатели деятельности таможенных органов при осуществлении контрольной и надзорной функции таможенных органов.

Возникающие потери бюджета и признание величины потерь значительными обуславливает реализацию последовательно следующих этапов:

– подготовка к проведению опроса экспертов;

– проведение опроса экспертов;

– статистическая обработка результатов опроса экспертов;

– изменение фактических прогнозных значений объема таможенных платежей.

Реализация рассмотренной технологии и результатов прогнозирования показателя таможенных платежей должны осуществляться в рамках второго этапа осуществления взаимодействия ФТС России, региональных таможенных управлений и ТНП. Рекомендации направлены на дополнение основных положений приказа ФТС России [8] (далее Порядок).

В связи с этим, необходимо актуализировать Порядок новой редакции, где при обнаружении потерь бюджета отдел таможенных платежей направляет формы опроса в отдел контроля таможенной стоимости, отдел товарной номенклатуры и происхождения товаров, в которых должностными лицами осуществляется экспертная оценка параметров прогноза в РТУ/ТНП. При реализации рассмотренных стадий прогнозирования с использованием АС «Прогнозирование» необходимо чтобы действия должностных лиц отдела таможенных платежей в РТУ/ТНП сопровождались передачей данных с формами оценки экспертов посредством Ведомственной интегрированной телекоммуникационной сети ФТС России. А также осуществление обратной связи по приему информации от отделов контроля таможенной стоимости и классификации и страны происхождения.

В целом подсчитать эффект от модернизации технологии анализа и прогнозирования таможенных платежей достаточно сложно, однако данный эффект можно рассмотреть в трех аспектах: социальном, организационном и экономическом (табл. 2).

Таким образом, общий результат от проводимых мероприятий определяется как частное от деления суммы перечисленных эффектов на затраты функционирования таможенной службы, при этом целевая функция должна стремится к максимуму.

Таблица 2

Аспекты проявления результата (эффекта) от проводимых мероприятий

|

Наименование |

Эффект |

|

Социальный эффект (общественно значимый результат) |

достижение принципа оптимальности прогнозирования таможенных платежей позволит достичь принципа точности и ясности планирования федерального бюджета РФ, что непосредственно выразится в отношении общества к проводимой Правительством РФ бюджетной политики государства, в результате которой формируются размеры и пропорции финансовых ресурсов государства |

|

Организационный эффект |

достижение целенаправленности прогнозирования таможенных платежей позволит повысить результативность деятельности всей таможенной системы |

|

Экономический эффект |

достижение реальности пополнения дохода федерального бюджета от администрирования таможенных платежей, что составляют значительные суммы бюджета РФ; определяется текущая структура расходов бюджетных средств и перспективы их использования для развития экономики и социальной сферы |

Итак, совершенствование информационной базы, технологии осуществления прогнозирования таможенных платежей, позволит:

– повысить эффективность работы с данными БД АС «Прогнозирование»

– осуществить реализацию экспертных оценок при определении величины потерь доходов федерального бюджета, при обоснованности решений по таможенному администрированию;

– снижение загруженности трудовых ресурсов при реализации аналитических функций экспертных оценок, автоматизируемых в АС «Прогнозирование».

Предложенная методика прогнозирования доходов федерального бюджета на уровне главных администраторов позволит оптимизировать организационный уровень планирования и исполнения федерального бюджета Российской Федерации по доходам.

Библиографическая ссылка

Левченко Е.А., Лемак А.С. Проблемы планирования доходов федерального бюджета Российской Федерации (на примере деятельности Федеральной таможенной службы) // Вестник Алтайской академии экономики и права. 2020. № 6-1. С. 42-49;URL: https://vaael.ru/ru/article/view?id=1162 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/vaael.1162