Введение

Предприятия пищевой промышленности возлагают большие надежды на продукты питания, которые удовлетворяют спрос потребителей на здоровый образ жизни. В этом контексте функциональная еда играет особую роль. Эти продукты предназначены не только для удовлетворения голода и обеспечения людей необходимыми питательными веществами, но также для предотвращения заболеваний, связанных с питанием, и повышения физического и психического благополучия потребителей. Однако до сих пор нет четкого определения функциональной пищи [23]. Несмотря на существующую нормативную неопределенность, функциональные продукты питания были запущены в Европе с середины 90-х годов. Ниже приводится обзор рыночной ситуации с функциональными продуктами питания, а также связанных с маркетинговым аспектом, в основном, в Европе.

Цель исследования – произвести анализ рыночной ситуации функциональных продуктов в Европе с обращением внимания на маркетинговую деятельность.

Методы исследования

В процессе исследования использовались общенаучные методы, в том числе анализа и синтеза, абстрагирования, систематизации и обобщения.

Результаты исследования и их обсуждение

Из-за различий в определениях существуют особые трудности для анализа развития рынка функциональных продуктов питания, что приводит к сильно различающимся оценкам относительно объема рынка таких продуктов. Основываясь на определении функциональной пищи, посредством которого к продуктам добавляются ингредиенты с дополнительной ценностью для здоровья (и об этом сообщается потребителям), мировой рынок функциональной пищи оценивается как минимум в 33 миллиарда долларов США [2]. Наиболее важным и динамичным рынком являются США с оценочной долей рынка более 50 %. В США рынок дифференцирован на функциональные продукты питания с особыми требованиями к здоровью, достигнув оборота около 0,5 млрд. долларов США, и функциональные продукты питания без требований с годовым оборотом не менее 15 млрд. долларов США [3]. В общей сложности доля продуктов «Functional Food» на продовольственном рынке США составляет около 2 % [4].

Другим важным рынком является Япония, где были проданы первые продукты, ориентированные на конкретные цели в области здравоохранения. В этом контексте Yakult Honsha (основанная в 1955 году) играет важную роль, разрабатывая продукты на основе пробиотических молочнокислых бактерий Lactobacillus casei Shirota, которые продаются в виде кисломолочного напитка в бутылках по 65 мл. В 1984 году концепция функционального питания впервые была предложена японскими учеными, изучающими взаимосвязи между питанием, чувственным удовлетворением, обогащением и модуляцией физиологических систем [5]. В 1991 году министерство здравоохранения ввело правила для утверждения определенной категории продуктов питания, связанных со здоровьем, под названием FOSHU («продукты питания для определенных целей здравоохранения»), которые включали установление конкретных требований здоровья для этого типа продуктов питания. В феврале 2000 года общее количество разрешений под маркой FOSHU достигло 174 с оценочной рыночной стоимостью около 2 миллиардов долларов США [6]. В общей сложности более 1700 функциональных пищевых продуктов было выпущено в Японии в период с 1988 по 1998 год [6] с расчетным оборотом около 14 миллиардов долларов США в 1999 году [2].

Согласно имеющимся оценкам, рынок функциональных продуктов питания, которые предъявляют особые требования к здоровью на упаковке или в рекламе, в Европе превышает объем в 2 миллиарда долларов США. В случае использования более широкого определения, по оценкам, европейский рынок функциональных продуктов питания имеет объем денежного рынка 4–8 млрд. долл. США [2]. Это означает, что в Европе текущая доля рынка функциональных продуктов питания составляет менее 1 % от общего рынка продуктов питания и напитков. В Европе Германия, Франция, Великобритания и Нидерланды представляют наиболее важные страны на рынке функциональных продуктов питания. В целом, интерес потребителей функциональной пищи в странах Центральной и Северной Европы выше, чем в странах Средиземноморья. Точных данных, измеряющих объем денежного рынка функциональных продуктов питания в Германии в 2000 году, нет. На основании имеющейся информации по наиболее важным категориям продуктов можно предположить, что рынок функциональных продуктов питания в Германии превышает 600 миллионов долларов США. Это по-прежнему составляет долю рынка менее 1 % от общего рынка продуктов питания и напитков в этой стране.

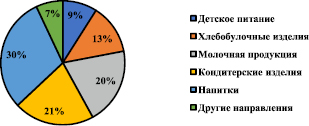

Функциональные продукты питания не равномерно распределены по всем сегментам рынка продуктов питания и напитков. Это можно проиллюстрировать, проанализировав распределение новых продуктов на рынке. По данным Всемирной сети инноваций института исследований рынка Datamonitor [7], в сегменте «Functional Food» в Германии до 2001 года было выпущено 305 продуктов.

1999 и 2000 (см. рисунок 1). Это составляет 19 % всех инноваций за этот период. Функциональные продукты были в основном представлены на рынке безалкогольных напитков, кондитерских изделий, молочных продуктов, хлебобулочных изделий и детского питания, в то время как все остальные сегменты продукции обеспечивают 8 % инноваций «Functional Food» по сравнению с 38 % всех инноваций на общем рынке продуктов питания и напитков в Германии.

Эта концентрация на определенных сегментах продукта еще выше при анализе текущих значений продаж конкретных продуктов функциональных продуктов питания в Европе. В настоящее время на европейском рынке функциональных продуктов питания преобладают продукты для здоровья кишечника, в частности пробиотики. Среди этих молочных продуктов – основной сектор продукции, объем продаж которого в 1999 году составил около 1,35 млрд. Долл. США [2]. Германия, Франция, Великобритания и Нидерланды составляют около двух третей всех продаж функциональных молочных продуктов в Европе (см. таблица).

Рис. 1. Инновации в продуктах и напитках на рынке Германии (в контексте 305 выпущенных продуктов) [7]

Функциональные молочные продукты в Европе по стране в 1999 году [10]

|

Страна |

Стоимость (млн. долларов США) |

Доля ( %) |

|

Германия |

283 |

21 |

|

Франция |

240 |

18 |

|

Соединенное королевство |

222 |

16 |

|

Нидерланды |

150 |

11 |

|

Другие страны |

450 |

34 |

|

Всего по Европе |

1345 |

100 |

Рис. 2. Развитие рынка функциональных продуктов Германии, в млн. долларов США [1; 8]

Функциональные молочные продукты продемонстрировали впечатляющий рост, в результате чего объем рынка в Германии вырос с 5 млн. долл. США в 1995 году до 419 млн. долл. США в 2000 году, из которых 301 млн. долл. США приходится на пре-, пребиотические препараты. и другие функциональные йогурты и около 118 миллионов долларов США на функциональные напитки (см. рисунок 2). Далее они достигли более высоких темпов роста, чем функциональные йогурты в Германии – это явление может быть зарегистрировано и в других странах (Франция, Швейцария) [8; 1]. Еще одним важным аспектом развития рынка функциональных молочных продуктов в Германии является быстро растущая актуальность брендов частных марок в последние годы. В частности, розничная компания Aldi постоянно завоевывала рыночные доли (около 26 % от объема рынка функциональных йогуртов в 2000 году) [9], что сопровождалось снижением средних цен на продукты для функциональных йогуртов.

Другой важной категорией продуктов в сегменте «Functional Food» являются безалкогольные напитки, обогащенные витаминами A, C и E или другими функциональными ингредиентами. Несмотря на то, что в этом сегменте имеется относительно большое количество продуктов, рынок в большинстве европейских стран все еще довольно мал и фрагментирован. Германия является единственной страной в Европе с большим функциональным рынком напитков, в основном благодаря успеху напитков ACE в этой стране. В 1999 году объем продаж этих напитков достиг 89 миллионов долларов США, тогда как в 1996 году объем продаж составил около 15 миллионов долларов США [10]. В 2000 году в Германии было потреблено более 117 миллионов литров витаминизированных безалкогольных напитков [11], что составляет около 1 % от общего потребления этих напитков. Большинство ведущих компаний по производству фруктовых соков имеют продукты на рынке функциональных напитков в Германии, в частности напитки ACE.

В Европе другие соответствующие категории продуктов на рынке «Functional Food» представляют кондитерские изделия и жевательные резинки для гигиены полости рта, хлебобулочные изделия и сухие завтраки, а также спреды, снижающие уровень холестерина. В первых двух сегментах продуктов на рынке было представлено большое разнообразие продуктов [9; 8; 1; 12], без достижения значительных продаж. В отличие от этих сегментов, можно предположить, что спреды, снижающие уровень холестерина, будут приобретать все большую актуальность в ближайшие годы, благодаря появлению на рынке, например, функциональной разновидности маргарина Becel от Unilever (названного «Becel proactiv»), содержащие сложные эфиры фитостанола, которые, как предполагается, снижают уровень холестерина. Продукт с аналогичными характеристиками под названием «Benecol» уже был запущен финской компанией Raisio в некоторых странах Скандинавии в середине 90-х годов [1]. Рынок детского питания в Германии, в частности гипоаллергенного, имеют постоянные темпы роста [13]. Кроме того, несколько про- и предварительно биотические продуктов были запущены на рынке детского питания [14; 1].

Согласно имеющимся оценкам рынка в будущем, можно предположить, что «Functional Food» значительно увеличит свой объем рынка. Большинство рыночных оценок предполагают, что 5 % рынка продуктов питания представляют собой предел роста для функциональных продуктов питания в Европе в ближайшие 20 лет. В этом смысле «Functional Food» не будет развиваться до массового рынка в будущем, но представляет собой мультинишевый рынок с большим количеством довольно ограниченных сегментов продукта и очень небольшим количеством высокообъемных категорий продуктов.

С середины 90-х годов несколько многонациональных пищевых компаний (например, Nestle, Danone, Unilever и др.) внедрили продукты «Functional Food» на рынок ЕС и Германии. Это относится, в частности, к рынку функциональных молочных продуктов, который был инициирован введением на рынок йогурта Nestle LC1 в 1995 году, за которым последовала Actimel-линия Danone. Одним из основных стимулов для маркетинга функциональных молочных продуктов европейскими пищевыми компаниями стало появление на европейском рынке одного из ведущих японских пробиотических молочных продуктов под названием «Якульт» в 1994 году [1]. Эти три компании по-прежнему занимают лидирующие позиции на функциональном рынке молочных продуктов в Европе. Другим примером является Unilever, который в 2000 году ввел в ЕС специфическую функциональную ценность Becel-margarine (названного «Becel proactiv»). Предполагается, что этот маргарин снижает уровень холестерина в крови.

Эти многонациональные продовольственные компании с известными брендами располагают ресурсами, необходимыми для разработки продуктов и маркетинга «Functional Food». Хотя в целом общие затраты от идеи продукта до выхода на рынок новых продуктов питания оцениваются в несколько миллионов долларов США [15], затраты на разработку и маркетинг функциональных продуктов питания могут значительно превысить этот уровень. По экспертным оценкам, затраты на разработку продукта и рыночное производство йогурта Nestle и Proactiv Margarine от Unilever превысили 50 миллионов долларов США каждая. Большинство многонациональных пищевых компаний, предлагающих функциональные продукты питания, имеют свои собственные отделы исследований и разработок, а также специальные внутренние ресурсы и опыт в исследованиях в области пищевых технологий. Некоторые из этих компаний тратят до 2 % своего оборота на исследования и разработки [15].

Второй тип производителей функциональных продуктов питания представляет фармацевтические или диетические компании-производители, такие как, например, Novartis Consumer Health, Glaxo, SmithKline, Johnson & Johnson или Abbott Laboratories. В частности, в 1999 году Novartis Consumer Health выпустила серию продуктов «Functional Food», включая печенье, хлопья, батончики из злаков и напитки в разных европейских странах под брендом «AVIVA». Однако из-за более низких продаж, чем ожидалось, Novartis отозвала продукты с большинства рынков после одного года [9]. Одна важная мотивация для фармацевтических компаний инвестировать в «Functional Food» – в более короткие сроки разработки и с более низкими затратами на разработку продукта по сравнению с фармацевтическими продуктами [1]. Кроме того, фармацевтические компании имеют большой опыт в организации клинических испытаний для обоснования заявлений о здоровье конкретного продукта.

Третья группа производителей функциональных продуктов питания – это компании, специализирующиеся на определенной категории продуктов, которые в основном принадлежат лидерам рынка на национальном уровне. Примеры такого рода компаний представляют Molkerei Alois Muller (с его функциональными «ProCult» молочными продуктами), Ehrmann («DailyFit» – молочные продукты), Bauer (с несколькими пробиотическими молочными продуктами), Eckes (ACE напитки) или Becker Fruchtsafte (фруктовый сок ACE) в Германии. В большинстве стран ЕС, а также в Швейцарии, в частности в молочной промышленности, ведущие компании на национальном уровне часто входят в число производителей пробиотических или пребиотических молочных продуктов [16; 1].

На рынке функциональных продуктов питания действует ограниченное количество малых и средних пищевых компаний (МСП). Эти компании в основном производят продукты для рыночных ниш или предложения – продукты пионеры мультинациональных компаний [13]. Часто эти продукты «живут» только в течение довольно короткого периода времени (например, до двух лет). В целом, МСП не хватает ноу-хау и ресурсов для собственной интенсивной научно-исследовательской деятельности и они не могут позволить себе тратить большие суммы на конкретную информационную или рекламную деятельность, необходимую для открытия определенного сегмента рынка функциональных продуктов питания в качестве новаторской компании [1].

Как и в пищевой промышленности в целом, поставщики пищевых ингредиентов играют важную роль в качестве источника инноваций и в сегменте функциональных продуктов питания. В последние годы почти все основные производители пищевых ингредиентов ввели «функциональные ингредиенты» или пытались приобрести компании, специализирующиеся в этой области. Это относится, например, к крупнейшим мировым производителям витаминов (например, Roche Vitamins, BASF AG), которые представили на рынке конкретные «биоактивные» ингредиенты. Другими примерами являются такие компании, как SKW Trostberg (теперь объединенный с Degussa AG), DSM или Eridania Beghin-Say, которые создали специальные бизнес-подразделения для функциональных ингредиентов.

Важную роль на рынке пребиотиков ингредиентов играют дочерние компании крупных европейских производителей сахара (например, Sudzucker филиал Orafti). Кроме того, относительно большое количество мелких или специализированных производителей также предлагают функциональные ингредиенты (например, в области пробиотиков). Пока что только ограниченное число биотехнологических компаний специализируется в этой области, несмотря на ожидаемые перспективы роста [1].

Как и на рынке продуктов питания в целом, сегмент функциональных продуктов питания характеризуется высоким уровнем отказов от продуктов. Одним из ярких примеров в этом отношении является ассортимент продукции «AVIVA» компании Novartis Consumer Health, которая была представлена в 1999 году в нескольких европейских странах и отозвана в течение примерно одного года, поскольку они не достигли ожиданий в продажах. Экспертные оценки предполагают, что в течение первых двух лет около трех из четырех недавно выпущенных продуктов питания были изъяты с рынка продуктов питания [17]. Несмотря на отсутствие точных данных для «Functional Food» в Европе, можно предположить, что показатели отказов от продуктов в этом сегменте продуктов, скорее всего, превысят показатели на общем рынке продуктов питания из-за особых проблем в разработке и маркетинге функциональных продуктов.

Будущее развитие рынка зависит от степени знакомства и принятия функциональных продуктов питания. Согласно опросам, проведенным в разных европейских странах, потребители часто не знают термина «функциональная пища» или подобных формулировок, но демонстрируют довольно высокое согласие с этой концепцией. В Великобритании, Франции и Германии до 75 % потребителей не слышали термин «функциональная пища», но более 50 % из них согласны обогащать функциональные ингредиенты в определенных пищевых продуктах [18]. Таким образом, принятие определенного функционального ингредиента связано со знанием потребителями воздействия на здоровье конкретных ингредиентов. Поэтому, функциональные ингредиенты, которые находятся в сознании потребителей в течение относительно длительного периода времени (например, витамины, клетчатка, минералы, такие как кальций, железо), достигают значительно более высоких показателей восприятия потребителем, чем ингредиенты, которые используются в течение короткого времени. период времени (например, флавоноиды, каротиноиды, омега-3, жирные кислоты). В последних случаях потребители часто не знают о пользе для здоровья конкретных групп ингредиентов и поэтому не могут оценить воздействие на здоровье [1; 14].

Несмотря на общие социально-демографические и поведенческие тенденции в пользу функциональной пищи, существуют конкретные проблемы в разработке и маркетинге таких продуктов. Хотя в целом общие затраты от идеи продукта до представления на рынке новых продуктов питания оцениваются в 1 или 2 миллиона долларов США [15], затраты на разработку и реализацию функциональных продуктов питания могут значительно превысить этот уровень. По оценкам экспертов, затраты на разработку продукта и внедрение на рынок йогурта Nestle LC1 и проактивного Becel Unilever превысили 50 миллионов долларов США каждый.

Из-за ограниченных знаний и осведомленности потребителей о воздействии на здоровье новых разработанных функциональных ингредиентов существует острая потребность в конкретной информационной и коммуникационной деятельности для потребителей в этом отношении. Это относится, в частности, к новаторским компаниям, открывающим определенный сегмент рынка, для которого целенаправленная информационная деятельность для потребителей и лидеров общественного мнения рассматривается в качестве решающего фактора успеха для маркетинга функциональной пищи [1].

Опросы потребителей и другие исследования рынка в США и Европе показывают, что общие факторы успеха для маркетинга продуктов питания действительны и для функциональных продуктов питания [19–22]. Это относится, в частности, к вкусным продуктам, удобству, определенному ассортименту, а также разным объемам упаковки. «Функциональный» компонент функционального пищевого продукта в основном рассматривается как дополнительная ценность, но вряд ли сам определяет выбор продуктов. В этом смысле концепции функциональных пищевых продуктов должны основываться на пищевых продуктах с положительным здоровьем и избегать четкой медицинской или клинической перспективы. Для успеха на рынке «Functional Food» дополнительно необходимо обслуживать крупные каналы сбыта, такие как супермаркеты, магазины розничной торговли или розничные магазины со скидками.

Заключение

Функциональные продукты питания предлагают интересные возможности роста для пищевой промышленности, но для реализации этих возможностей в будущем необходимы конкретные усилия различных групп участников (например, ученых, поставщиков пищевых ингредиентов, компаний пищевой промышленности, предприятий розничной торговли пищевыми продуктами). На сегодняшний день многонациональные компании пищевой промышленности, а также поставщики пищевых ингредиентов, действующие на международном уровне, имеют наилучшие возможности для преодоления конкретных проблем в разработке и маркетинге функциональных продуктов питания.

В целом, эти компании обладают необходимыми ресурсами и ноу-хау в области НИОКР, кадровыми и финансовыми возможностями, а также маркетинговыми возможностями для открытия новых сегментов продукции в качестве компаний-пионеров. Фармацевтические компании часто недооценивают специфические характеристики рынков сбыта и потребности потребителей в Европе, поэтому можно ожидать, что только отдельные компании из этих групп будут постоянно выходить на рынок функциональных продуктов питания.

Возможности для малых и средних компаний на функциональном продовольственном рынке ограничены из-за особых проблем, которые необходимо преодолеть в этом сегменте.

Библиографическая ссылка

Бойцова Ю.С., Аленин И.П. АНАЛИЗ РЫНКА И МАРКЕТИНГОВЫХ ВОЗМОЖНОСТЕЙ В НАЧАЛЕ СТАНОВЛЕНИЯ ФУНКЦИОНАЛЬНОГО ПИТАНИЯ В ЕВРОПЕ // Вестник Алтайской академии экономики и права. 2020. № 5-1. С. 19-26;URL: https://vaael.ru/ru/article/view?id=1108 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/vaael.1108