Введение

Диверсификация экономики России рассматривается как способ снижения уровня неравенства внутри страны и решения других задач устойчивого развития [1]. Проблемам отраслевой диверсификации экономики России и её регионов в последние годы посвящено несколько сотен научных публикаций. Проведенный анализ показал, что более детально рассматриваются проблемы:

а) оценка рядов динамики показателей отраслевой структуры региона с использованием различных индексов, коэффициентов локализации и отраслевой концентрации ([2] и др.);

б) прогнозирование валового регионального продукта (ВРП) с использованием приемов структурного анализа его динамики в разрезе ВЭД и основных элементов (см. [3, 4] и др.);

в) оценка вклада наиболее значимых ВЭД в динамику ВРП с использования инструментов экономико-математического моделирования ([5] и др.);

г) использование для оценки специализации факторов и типов дифференциации ([6] и др.), обоснование ограниченности отраслевого подхода к анализу диверсификации и преимуществ пространственной технологической диверсификации [7].

При всем многообразии рассматриваемых вопросов в современных публикациях незначительное внимание уделяется критериям и отдельным показателям оценки результативности процессов диверсификации экономики на разных уровнях управления. Так, большая часть авторов использует в качестве результирующего показателя для региона – ВРП на душу населения, не анализируя проблемы счета и сложность этого показателя. Другие авторы без должного обоснования включают в предлагаемые модели оценки отдельные показатели социально-экономического развития:

– уровень безработицы, а также доля инвестиций в основной капитал в ВРП за счет внебюджетных источников финансирования [2, с. 330], рост инновационной активности в обрабатывающей промышленности ([8], [9] и др.), использование природно-ресурсного потенциала [10], объем и эффективность инвестиций [11].

Жаров В.С. предлагает стимулировать рост доли добавленной стоимости в стоимости продаж продукции [12]. Малкина М.Ю. в качестве цели исследования динамики отраслевой структуры выбрала установление взаимосвязи волатильности сальдированного финансового результата к ВРП с отраслевой структурой региональных экономик и характером их диверсификации [13, с. 89–91]. Ряд авторов указывает на противоречивость связи степени диверсификации экономики, экономического роста и стабильности [2, с. 330].

Проведенный аналитический обзор публикаций показал, что лишь в отдельных исследованиях предлагается проводить оценку отраслевой диверсификации на основе анализа динамики элементного состава ВРП. Так Е.В. Лукин на материалах Вологодской области за 2005-2016 гг. показывает влияние структурных сдвигов и пропорций в региональной экономике на изменение структурных элементов ВРП на ключевых стадиях воспроизводственного процесса – производства, образования и использования доходов [14]. Это позволило автору выявить существенные трансформации в структуре выпуска продукции, выражающиеся в сокращении доли производства товаров и росте объемов услуг, сокращении удельного веса оплаты труда наемных работников и росте валовой прибыли и валовых смешанных доходов в структуре доходов экономики.

Один из важнейших принципов пространственного развития России – «учет интересов и мнения населения и бизнеса при планировании социально-экономического развития территорий» [1] предполагает обоснованный выбор критериев оценки трансформации отраслевой структуры при разработке документов стратегического характера.

Цель исследования – выявить зависимость между производственными и структурными процессами в экономике региона, оценить тенденции и степень влияния динамики отраслевой структуры региональной экономики на структуру ВРП по доходам для обоснования приоритетных управленческих воздействий на те его компоненты, которые способны создать наибольший социально-экономический эффект развития на каждом уровне управления: регион, муниципальное образование, хозяйствующий субъект, работающее население территории.

Материал и методы исследования

Исследование выполнено на материалах статистической отчетности регионов Приволжского и Уральского федеральных округов (ПФО и Ур ФО) за период 2005-2017гг. с использованием методов группировки, межрегиональных сравнений, структурного и факторного анализа показателей. Авторами предлагается дифференцированный подход к определению целей, критериев, методов и инструментария структурного анализа динамики ВРП по составляющим его элементам в зависимости от уровня управления, поскольку значительная часть ВРП в соответствии с федеральным законодательством централизуется в федеральном бюджете и может лишь опосредовано (в форме дотации и субсидии), использоваться для регионального развития и повышения благосостояния населения конкретного Субъекта РФ. Исходя из методологии национального счетоводства [15] для регионального уровня управления наибольший интерес будет представлять ускоренная динамика следующих элементов созданной в регионе валовой добавленной стоимости:

– оплата труда наемных работников, оплата труда и смешанные доходы, не наблюдаемые прямыми статистическими методами, включая налог на доходы физических лиц (НДФЛ), который формирует сегодня 23-25 % доходов бюджетов или 33-35 % налоговых и неналоговых доходов бюджетов Субъектов РФ;

– в составе валовой прибыли экономики и валовых смешанных доходов – сумма подлежащего уплате налога на прибыль, доля которого в доходах бюджетов регионов велика – в среднем 47 % в 2018 г. а в отдельных федеральных округах – около 70 % (Ур ФО), в Тюменской области – 84 % от суммы налоговых и неналоговых доходов бюджета (расчет по данным формы № 0503317 Росказны [16]);

– в составе чистых налогов на производство и импорт – региональные и местные налоги на имущество и землю транспортный налог, лицензионные сборы и некоторые др.

Для финансовой устойчивости и стабильности экономики в регионе важен анализ следующих элементов ВРП: сальдированный финансовый результат за минусом налога на прибыль (чистая прибыль), потребление основного капитала (начисленный износ или амортизация) – как источники простого и расширенного воспроизводства субъектов хозяйствования. Возникновение противоречий интересов участников воспроизводственного процесса может свидетельствовать о несбалансированной бюджетно-налоговой политике государства, не вполне учитывающей интересы территорий, гражданского общества, что создает преграды для роста ВРП и ВВП в России.

Результаты исследования и их обсуждение

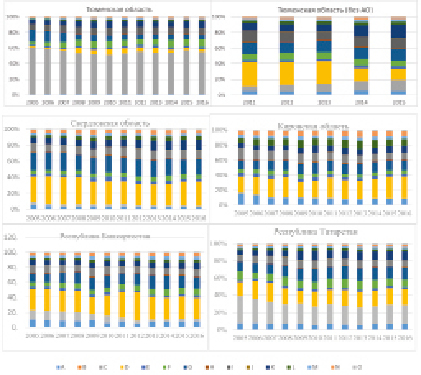

Показатели динамики ВРП в разрезе ВЭД по регионам ПФО и УФО в 2005-2017 гг. проанализированы на основе базы данных Единой межведомственной информационно-статистической система (ЕМИС) Федеральной служба государственной статистики. (https:/fedstat.ru). Доминирующую роль в структуре ВРП ПФО и Ур ФО имеют разделы «Добыча полезных ископаемых» (C) – от 33 до 43 % по Ур ФО и от 11 до 15 % в ПФО, «Обрабатывающие производства» (D) – от 11 до 16 % в Ур ФО и 20-24 % в ПФО, «Оптовая розничная торговля (G) – 9-15 % и 12-14 %, «Транспорт и связь» (I) – около 8 % и 8-10 %, «Операции с недвижимым имуществом, аренда и предоставление услуг (К) – от 6 до 9 % и 7-11 % соответственно в Ур ФО и ПФО. Наибольшие изменения наблюдаются в разделах «С», «I», «К» по ПФО, но в целом доли добавленной стоимости соответствующих ВЭД за анализируемый период изменились несущественно.

При этом специализация федеральных округов даже на уровне сводных данных несколько различается: в Ур ФО доминирующую роль играет добыча полезных ископаемых – раздел «С», доля которого (35-40 %) высока в сравнении с ПФО (11-13 %). Обусловлено это тем, что более 65 % в структуре ВРП Ур ФО составляют добывающие регионы, в частности, Тюменская область с входящими в её состав автономными округами – ЯНАО и ХМАО. В Тюменской области доля раздела «С» составляла в 2005г. 59,9 %, а начиная с 2012 г. – 54-55 % при наличии понижательной тенденции, в ХМАО – 66-68 %. На рисунке для наглядности приведены структуры ВРП по ВЭД по отдельным наиболее различающимся регионам Ур ФО и ПФО.

Показатели динамики ВРП и его структурных элементов по доходам в анализируемых федеральных округах и отдельных его регионах представлены в табл. 1.

Данные табл. 1 показывают преобладание в структуре доходов валовой прибыли экономики и валовых смешанных доходов (в таблице и далее, для краткости, – валовая прибыль), а также оплата труда наемных работников, включающая налог на доходы физических лиц (НДФЛ) и отчисления в социальные внебюджетные фонды (далее – оплата труда). Причем в ПФО доля оплаты труда в ВРП выше примерно на 10 % чем в Ур ФО, доля валовой прибыли в ПФО менялась от 51 до 60 %, а в Ур ФО – до 2012 г. была на уровне 43-50 % (пока налог на добычу полезных ископаемых (НДПИ) в соответствии с действующей тогда методологией статистического учета [17, с. 15-21] отражался в составе других чистых налогов на производство), после 2012 г. – 64-67 %.

Для более детального анализа в составе ПФО была выбрана республика Башкортостан, где в последние годы наметилась отрицательная динамика в разделе «С», Кировская область, отраслевая структура которой значительно отличается от добывающих регионов, таких как Татарстан, Башкирия, Пермский край, поскольку доля раздела С в ней незначительна. В составе Ур ФО наиболее интересен анализ Тюменской области, в которой также заметна наибольшая динамика отраслевой структуры за рассматриваемый период. Для сравнения с Тюменской областью была выбрана Свердловская область, которая имеет отличную от Тюменской области и относительно стабильную отраслевую структуру ВРП.

Структура ВРП по ВЭД в отдельных регионах ПФО и УрФО, % к итогу

Наибольшая доля фонда оплаты труда в структуре ВРП характерна для регионов, в отраслевой структуре которых преобладают обрабатывающие производства, а доля добывающих производств (прежде всего добычи нефти и газа) – невелика либо вообще отсутствует. Это характерно для Свердловской, Челябинской, Курганской и Кировской областей, в которых доля фонда оплаты труда в ВРП как правило выше 40 %, а в Кировская области – от 51 до 60 %. Зарплатоёмкость ВРП в нефтедобывающих регионах ПФО (Башкирия, Татарстан, Пермский край) составляет от 30 до 40 коп. на руб. ВРП, что почти в 1,5 меньше, чем в Кировской области (51-60 коп. на рубль ВРП). Это можно объяснить относительно небольшой численностью работников в нефтегазодобывающих производствах при высокой рентабельности. Напротив, наибольшая доля валовой прибыли в структуре ВРП (отдача ВРП по прибыли и смешанным доходам) характерна именно для регионов добычи нефти и газа: Тюменская область – более 70 %, Башкирия, Татарстан, Пермский край – более 60 % ВРП или более 60 коп. на рубль ВРП. В Кировской же области доля валовой прибыли экономики не превышала 47,6 % (2005г), а в 2017 г. составила 45,3 коп. на рубль ВРП, что ниже чем в добывающих регионах более чем на 25 %.

В целом данные табл. 1 показывают существенные различия регионов по структуре доходов. Более точная оценка роли отдельных ВЭД в формировании структуры ВРП требует получения данных по структуре доходов в отраслевых ВРП, отсутствующих в открытом доступе. Для укрупненной оценки используем приемы индексного факторного анализа. В табл. 2 приведены данные для анализа на примере Тюменской области.

Таблица 1

ВРП в млн. руб. и его структура по доходам в анализируемых регионах УрФО и ПФО за 2005-2017 гг.

|

Регионы, виды доходов |

2005 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Уральский федеральный округ |

||||||||

|

Доля оплаты труда |

0,27 |

0,33 |

0,33 |

0,35 |

0,35 |

0,32 |

0,33 |

0,31 |

|

Доля валовой прибыли экономики |

0,51 |

0,43 |

0,65 |

0,63 |

0,63 |

0,66 |

0,65 |

0,67 |

|

Другие чистые налоги |

0,22 |

0,23 |

0,02 |

0,02 |

0,02 |

0,02 |

0,02 |

0,02 |

|

Свердловская область |

||||||||

|

Доля в ВРП по округу |

15,4 % |

20,4 % |

20,9 % |

20,7 % |

20,4 % |

20,1 % |

21,0 % |

20,1 % |

|

Доля оплаты труда |

0,42 |

0,43 |

0,45 |

0,48 |

0,48 |

0,43 |

0,40 |

0,40 |

|

Доля валовой прибыли экономики |

0,57 |

0,55 |

0,54 |

0,51 |

0,50 |

0,55 |

0,59 |

0,58 |

|

Другие чистые налоги |

0,02 |

0,02 |

0,02 |

0,02 |

0,02 |

0,02 |

0,02 |

0,02 |

|

Тюменская область |

||||||||

|

Доля в ВРП по округу |

71,7 % |

65,1 % |

65,2 % |

65,4 % |

65,2 % |

64,6 % |

63,5 % |

65,4 % |

|

Доля оплаты труда |

0,22 |

0,27 |

0,27 |

0,27 |

0,28 |

0,26 |

0,28 |

0,26 |

|

Доля валовой прибыли экономики |

0,48 |

0,38 |

0,72 |

0,71 |

0,70 |

0,72 |

0,70 |

0,72 |

|

Другие чистые налоги |

0,30 |

0,35 |

0,02 |

0,02 |

0,02 |

0,02 |

0,02 |

0,02 |

|

Приволжский федеральный округ |

||||||||

|

Доля оплаты труда |

0,37 |

0,39 |

0,41 |

0,42 |

0,41 |

0,39 |

0,40 |

0,39 |

|

Доля валовой прибыли экономики |

0,55 |

0,53 |

0,58 |

0,57 |

0,57 |

0,60 |

0,59 |

0,59 |

|

Другие чистые налоги |

0,07 |

0,07 |

0,02 |

0,02 |

0,02 |

0,02 |

0,02 |

0,01 |

|

Республика Башкортостан |

||||||||

|

Доля в ВРП по округу |

14 % |

13 % |

15 % |

14 % |

14 % |

13 % |

13 % |

13 % |

|

Доля оплаты труда |

0,34 |

0,36 |

0,35 |

0,37 |

0,37 |

0,37 |

0,39 |

0,38 |

|

Доля валовой прибыли экономики |

0,59 |

0,58 |

0,64 |

0,62 |

0,62 |

0,62 |

0,60 |

0,60 |

|

Другие чистые налоги |

0,07 |

0,06 |

0,01 |

0,01 |

0,01 |

0,01 |

0,01 |

0,01 |

|

Кировская область |

||||||||

|

Доля в ВРП по округу |

2,85 % |

2,77 % |

2,65 % |

2,64 % |

2,77 % |

2,80 % |

2,84 % |

2,79 % |

|

Доля оплаты труда |

0,51 |

0,54 |

0,58 |

0,60 |

0,57 |

0,53 |

0,53 |

0,53 |

|

Доля валовой прибыли экономики |

0,48 |

0,44 |

0,41 |

0,38 |

0,41 |

0,46 |

0,46 |

0,45 |

|

Другие чистые налоги |

0,01 |

0,01 |

0,01 |

0,02 |

0,01 |

0,01 |

0,01 |

0,01 |

Таблица 2

Сводная таблица влияния динамики ВРП по ВЭД (разделы C, D, K) на динамику его элементов по доходам в Тюменской области в 2012-2015 гг.

|

Анализируемый период |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Индекс роста ВРП в целом по региону |

1,000 |

1,035 |

1,197 |

1,135 |

1,283 |

|

|

Раздел C Добыча полезных ископаемых |

Индекс роста ВРП по «С» |

1,000 |

1,474 |

2,035 |

2,526 |

3,229 |

|

Доля «С» в ВРП |

0,06 |

0,08 |

0,10 |

0,13 |

0,15 |

|

|

Прирост ВРП за счет «С» |

0,00 |

0,03 |

0,06 |

0,09 |

0,13 |

|

|

Раздел D Обрабатывающие производства |

Индекс роста ВРП по «Д» |

1,000 |

0,966 |

1,117 |

0,587 |

0,582 |

|

Доля «Д» в ВРП |

0,31 |

0,29 |

0,29 |

0,16 |

0,14 |

|

|

Прирост ВРП за счет «Д» |

0,00 |

-0,01 |

0,04 |

-0,13 |

-0,13 |

|

|

Раздел K Операции с недвижимым имуществом, аренда и услуги |

Индекс роста ВРП по «К» |

1,000 |

1,004 |

1,085 |

1,641 |

2,120 |

|

Доля «К» в ВРП |

0,10 |

0,10 |

0,09 |

0,15 |

0,17 |

|

|

Прирост ВРП за счет «К» |

0,00 |

0,00 |

0,01 |

0,07 |

0,11 |

|

|

Общее изменение индекса ВРП (+ -прирост) (С+Д+К) |

0,00 |

0,02 |

0,10 |

0,02 |

0,11 |

|

|

Оплата труда наемных работников |

Индекс роста ВРП |

1,000 |

1,105 |

1,217 |

1,266 |

1,376 |

|

Доля оплаты труда в ВРП |

0,27 |

0,29 |

0,28 |

0,30 |

0,29 |

|

|

Прирост ВРП за счет оплаты труда |

0,00 |

0,03 |

0,06 |

0,07 |

0,10 |

|

|

Валовая прибыль и валовые смешанные доходы |

Индекс роста ВРП |

1,000 |

1,057 |

1,247 |

1,136 |

1,295 |

|

Доля валовой прибыли в ВРП |

0,68 |

0,70 |

0,71 |

0,68 |

0,69 |

|

|

Прирост ВРП за счет прибыли |

0,00 |

0,04 |

0,17 |

0,09 |

0,20 |

|

|

Другие чистые налоги на производство |

Индекс роста ВРП |

1,000 |

0,230 |

0,261 |

0,288 |

0,322 |

|

Доля чистых налогов в ВРП |

0,04 |

0,01 |

0,01 |

0,01 |

0,01 |

|

|

Прирост ВРП за счет налогов |

0,00 |

-0,03 |

-0,03 |

-0,03 |

-0,03 |

|

|

Совокупный прирост индекса ВРП по элементам |

0,00 |

0,03 |

0,20 |

0,14 |

0,28 |

|

Примечания: Индексы рассчитаны к 2011 г. Индекс изменения ВРП за счет элемента i (I ВРП i) рассчитан по формуле: I ВРП i = (Iроста i-того элемента ВРП -1) *доля i-того элемента в ВРП.

Индексы, приведенные в табл. 2, отражают влияние изменения элемента ВРП на его величину, а их сумма показывает совокупное влияние изменения анализируемых ВЭД на величину ВРП региона. В 2015 г. благодаря росту удельного веса разделов C, D и K в Тюменской области ВРП увеличился на 11 %. Увеличение произошло в основном за счет разделов С и К. Так, ВРП по разделу С вырос к 2011 г. более чем в 3 раза, что привело к увеличению ВРП на 12,7 % (44,8 % общего прироста ВРП). Дополнительно получен прирост ВРП от 8,8 до 29 % (8,8* 329 %:100) за счет роста удельного веса радела С в структуре ВРП на 8,8 пункта (с 5,7 до 14,5 %). Вместе разделы С и К в 2015 г. за счет высоких темпов роста обеспечили прирост ВРП области в сравнении с 2011 г. на 24,12 % (более 85 % его общего прироста). В обратном направлении работала динамика показателей ВРП по разделу Д – обрабатывающие производства. Резкое снижение темпов роста ВРП по разделу привело к уменьшению ВРП Тюменской области на 13,08 % = (1 – 0,582)*0,313*100 %. Падение из-за этого фактора по разделу Д было сокращено примерно на 7,1 % за счет уменьшения доли этого раздела в структуре ВРП почти на 17 пунктов.

Проведенный факторный анализ динамики ВРП по ВЭД позволяет объяснить динамику структуры ВРП Тюменской области по доходам: наибольший прирост в 2015 г. в сравнении с 2011 г. (более 20 %) был обеспечен за счет прироста валовой прибыли (+29,5 % к 2011 г.) и высокого удельного веса валовой прибыли, характерной для сырьевых регионов. Доля чистых налогов на производство в ВРП Тюменской области упала почти в 4 раза (с 4,26 до 1,07 %) также как по всем ресурсным регионам – в результате изменения методологии счета ВРП по этому структурному элементу ВРП. В то же время при небольшом росте удельного веса оплаты труда в 2015 г. (на 2 %) за счет неё был обеспечен прирост ВРП на 10 % к уровню 2011 г., что в целом соответствует инфляционному росту зарплаты.

Результаты аналогичного анализа статистических отчетов Республики Башкортостан за 2005-2017 гг. показали, что совокупное влияние изменения разделов С и D в 2012 г. было наибольшим за анализируемый период и позволило увеличить объем ВРП Башкирии на 80 % в сравнении с базовым 2005 г. Обеспечено это было за счет существенного роста удельного веса обрабатывающей промышленности (раздел D) в структуре ВРП Башкирии (до 37,4 % в сравнении с 27,7 % в 2005г. и 34 % в 2011 г.), а также росту ВРП по разделу D более чем в 4 раза в сравнении с 2005г., что обеспечило прирост ВРП республики на 84 % и компенсировало снижение объема ВРП по разделу С (минус 4 % к уровню 2005г.). В дальнейшем темп роста ВРП по разделу D снижается при небольшом росте по разделу С, совокупное влияние обоих разделов на объем ВРП также уменьшается. В 2011-2012 гг. наблюдается резкое уменьшение доли добывающей промышленности (раздел С) в структуре ВРП Башкирии – в 2-3 раза в сравнении с 2010г. и в 4,4 раза к уровню 2005г. В последующие годы доля раздела С в ВРП остается на достаточно низком уровне 3,1-3,7 %, уменьшается либо остается на уровне предыдущего года. Одновременно начиная с 2013 г. происходит снижение доли раздела D в ВРП – вплоть до 2017 г. она не превышает 30 %. Раздел D – «Обрабатывающие производства» возобновил рост в 2014 г. Поскольку его доля в ВРП велика (в 2016-2017 гг. около 28 %). прирост ВРП Башкирии за счет высокого темпа роста по разделу D в 2017гг составил более 2 % ВРП (8,5*0,28) или более 50 % общего прироста ВРП в регионе. Приведенные данные говорят о процессах отраслевой диверсификации экономики Башкирии в пользу обрабатывающих производств и сферы услуг при уменьшении роли добывающей промышленности.

Структурная динамика ВРП по разделам С и D отразилась на динамике доходов в составе ВРП Башкирии. В 2012 г. валовая прибыль экономики и валовые смешанные доходы составили наибольшую долю 64,5 % в общем объеме ВРП за 13 лет, увеличение ВРП к уровню 2005г. составило 135,4 %. Наибольший приросты ВРП за счет валовой прибыли обеспечивается с 2014 г., в 2017 г. это составило более 162 % к уровню 2005 г., валовая прибыль в составе ВРП выросла в 3,8 раза к уровню 2005г. В 2012 г. доля оплаты труда наемных работников и чистых налогов оказались наименьшими за исследуемый период – соответственно 34,5 % и 1 %. Однако, в силу положительной динамики индекса оплаты труда в 2012 г. и последующие годы за счет этого элемента обеспечивался прирост ВРП республики от 69,8 % в 2012 г. до 105,7 % в 2017 г. или около 40 % общего прироста ВРП в 2017 г. в сравнении с 2005 г.

Необходимо отметить, что потери ВРП в результате сокращения объемов добычи нефти и газа в Башкирии были компенсированы главным образом за счет создания в 2012 г. при поддержке федерального правительства России республиканского нефтехимического территориального кластера. Развитие нефтепереработки и нефтехимии с 2013 г. стали стратегическими приоритетами социально-экономического развития Республики Башкортостан, обеспечив в 2013-2015 гг. создание высокопроизводительных рабочих мест с ростом заработной платы работников кластера в сравнении с 2012 г. боле чем на 25 %, объемов отгруженной продукции почти в 2 раза [18, с. 25].

Результаты выполненного анализа по нескольким нефтедобывающим регионам ПФО и Ур ФО, на наш взгляд, позволяют сделать вывод о том, что изменение структуры экономики в пользу обрабатывающих производств может привести к росту доли оплаты труда наемных работников в структуре ВРП, но одновременно – к снижению рентабельности производственной деятельности, если не будет компенсировано целенаправленными действиями правительства региона по развитию высокорентабельных производств, замещающих выпадающие доходы от добычи нефти и газа при её «угасании». Это делает особенно актуальной оценку влияния уровня диверсификации на экономическое развитие регионов сырьевой направленности ПФО и Ур ФО, большинство эксплуатируемых месторождений в которых относятся к «старым» месторождениям нефти и газа Западно-Сибирской и Волго-Уральской нефтегазоносных провинций в завершающей стадии эксплуатации. Особенно высоки риски для тех регионов, где доля предприятий нефтегазовой промышленности в структуре ВРП велика: Тюменская область и её автономные округа, Пермский край, Республики Татарстан и Удмуртия. Последствия возможного сокращения добычи нефти в этих регионах требуют разработки стратегии постепенного замещения нефтегазодобывающих производств другими не менее рентабельными ВЭД.

Выводы (заключение)

Динамика отраслевой структуры экономики в России существенно влияет на изменение структуры и объема ВРП в разрезе источников формирования доходов. Рассмотренный дифференцированный подход к исследованию структурной динамики ВРП позволяет, на наш взгляд, обосновать возможность и целесообразность использования для оценки последствий отраслевой диверсификации и специализации в регионе удельных показателей, отражающих объем валовой прибыли и смешанных доходов, оплаты труда и налоговой составляющей на рубль ВРП – всего и по отдельным, наиболее важным для регионов налогам – НДФЛ, налоги на прибыль и имущество. Поскольку указанные показатели имеют одновременно важное социально-экономическое значение для развития регионов и муниципальных образований, они могут выступать в качестве критериев и индикаторов совершенствования региональной отраслевой структуры для обеспечения социально-экономического развития региона в целом, хозяйствующих субъектов, повышения уровня оплаты труда работающих.

Статья подготовлена при финансовой поддержке гранта РФФИ № 18-410-590003 «Особенности производственного цикла в системах различных уровней в экономике региона».

Библиографическая ссылка

Кутергина Г.В., Пономарева Е.В., Захарова Ю.С. О РОЛИ СТРУКТУРНОГО АНАЛИЗА ДИНАМИКИ ВАЛОВОГО РЕГИОНАЛЬНОГО ПРОДУКТА В РАЗВИТИИ РЕГИОНА // Вестник Алтайской академии экономики и права. 2020. № 4-3. С. 357-365;URL: https://vaael.ru/ru/article/view?id=1095 (дата обращения: 09.07.2026).

DOI: https://doi.org/10.17513/vaael.1095