Введение

Развитие современных методов и инструментов ведения бизнеса и взаимодействия с ключевыми клиентами наряду с появлением новых технологий, способствующих более эффективной их реализации, ставит перед коммерческими организациями новые задачи и обязывает приспосабливаться к изменениям в условиях постоянно меняющейся конкурентной среды. Это необходимо не только для дальнейшего роста, но и для сохранения стабильных позиций на рынке банковских услуг.

Одно из основных направлений работы любой организации является формирование системы взаимоотношений с клиентами. В деятельности ПАО «Сбербанк» важную роль играет построение взаимоотношений с клиентами с использованием телекоммуникационных технологий call-центра [3]. Функциональные возможности современного call-центра во многом облегчают работу банка. Действующий call-центр помогает потребителям задать вопрос в онлайн-чате, написать представителям в социальной сети, позвонить из мобильного приложения. Однако поведение и ожидания клиентов меняются, что побуждает организации кардинальным образом пересматривать способы взаимодействия с клиентами.

Цель исследования

Целью исследования является обоснование целей и принципов формирования системы взаимоотношений ПАО «Сбербанк» с клиентами с использованием телекоммуникационных технологий колл-центра.

Методы исследования

Методы исследования: абстрактно-логический, аналитический, метод опроса, статистический анализ, методы сравнения, обобщения, группировок, сопоставления.

Результаты исследования и их обсуждение

Основная задача call-центра, заключается в формировании системы взаимоотношений банка с клиентами, это грамотное и полноценное обслуживание клиентов банка, консультирование по возникшим вопросам и эффективное предложение услуг и продуктов банка. Под эффективным предложением услуг и продуктов банка понимается такой исход диалога оператора call-центра и клиента, когда клиент согласен приобрести продукт/услугу, либо заинтересован в приобретении и клиенту необходимо время, для того чтобы обдумать решение.

Потребители все чаще общаются с организациями посредством веб-сайтов, веб-чатов, по электронной почте, социальных сете, мобильных приложений и т.п. Это взаимодействие происходит сразу по нескольким каналам в зависимости от типа, объема и детализации требуемой информации, клиенты активно меняют канал связи, переходя через социальные сети к прямому общению с оператором через веб-чат. Поэтому компания должна четко понять и определить – какие информационные технологии, бизнес-процессы и навыки сотрудников необходимы для обеспечения такого тесного взаимодействия.

В современных условиях организации вынуждены противостоять широкому кругу потенциальных конкурентов. В борьбе за вкладчика банкам уже недостаточно повышать проценты по кредитам и снижать стоимость обслуживания. Клиенты нужно большего. В связи с быстрым развитием информационных технологий и крупные корпорации, и физические лица хотят совершать как можно меньше действий и усилий для того, чтобы осуществлять свои финансовые операции [7].

Большинство западных и передовых российских компаний используют универсальные платформы взаимодействия с потребителями не только в call-центрах, но и в масштабах всей организации, осуществляя связь по всем каналам и во всех точках взаимодействия. Они чаще задействуют различные отделения и подразделения компании, включая отделы маркетинга, продаж, технической поддержки и обслуживания клиентов, для этого осуществляется интеграция инфраструктуры контакт-центра и программных комплексов соответствующих филиалов и отделов [11]. Таким образом, call-центр должен поддерживать возможность интеграции, масштабируемость и прогресивные средства комплексного анализа, особенно в условиях увеличения сложности и объема обрабатываемых им наборов данных и их связи с другими подразделениями ПАО «Сбербанк».

Создание на основе телекоммуникационных технологий call-центра такой расширенной платформы по работе с клиентами позволит ПАО «Сбербанк» экономить время и средства на обслуживание клиента и позволит сконцентрировать усилия на формировании выгодных предложений, тем самым повышая конкурентоспособность банка [5].

Сформированная система взаимоотношений банка с клиентами позволит повысить лояльность потребителей к банку, выстроить долгосрочные отношений с клиентами, укрепить конкурентные позиции, увеличить число клиентов, которые пользуются более чем одной услугой ПАО «Сбербанк».

Проанализировав работу банка с использованием телекоммуникационных технологий ООО «ЛоджиКолл» и без них, можно провести сравнительную характеристику периода с 2014 по 2019 год (таблица).

Из сравнительной характеристики работы ПАО «Сбербанк» с использованием телекоммуникационных технологий ООО «ЛоджиКолл», представленной в таблице, видно значительное увеличение всех показателей благодаря сотрудничеству ПАО «Сбербанк» с ООО «ЛоджиКолл». Эти показатели характеризуют отношения банк-клиент.

Не смотря на рост индекса удовлетворенности корпоративных клиентов, существует необходимость совершенствования взаимоотношений банка с физическими лицами. Данные опроса клиентов об удовлетворенности от общения с представителем банка показывают большой процент клиентов не удовлетворенных работой операторов call-центра и менеджеров банка.

Из таблицы видно, что количество обращений в call-центр возросло примерно в 140 раз. Это доказывает, что работа операторов call-центра является одной из важнейших составляющих в формировании системы взаимоотношений банка с клиентами. Основную роль здесь играют телекоммуникационные технологии, бесперебойная работа которых позволяет в полной мере проинформировать клиентов банка и сокращает время разговора, помогая быстро решить возникшую проблему.

По информации ПАО «Сбербанк», отмечается высокий уровень качества работы сотрудников, однако не наблюдается рост этого качества. Ключевые клиенты, они же лояльные клиенты для банка, приносят наибольший доход и совершают максимальное количество операций с помощью ПАО «Сбербанк» [4]. Из таблицы видно, что рост ключевых, лояльных клиентов банка, за 5 лет составил лишь 12 %. По информации банка наблюдается также снижение индекса удовлетворенности клиентов в 2019 году по сравнению с 2018 на 1,3 %. Самыми лояльными клиентами банка являются молодое поколение и представители социального сегмента – показатели по данным категориям составляют 61 % и 57 % соответственно [12].

Достаточно значимые изменения происходят в структуре банковской клиентуры – она выравнивается. Клиентами банка становятся и крупные, и мелкие предприятия. Организации обслуживают все большее число клиентов с небольшим доходом. Мини кредиты, предоставляемые малоимущему населению, становятся все более заметным и значимым явлением.

Сравнительная характеристика работы ПАО «Сбербанк» с использованием телекоммуникационных технологий ООО «ЛоджиКолл»

|

Параметры |

Показатели |

|

|

2014 г. |

2019 г. |

|

|

Обслуживание корпоративных клиентов |

35 % |

83 % |

|

Количество осведомленных клиентов |

39 % |

88 % |

|

Прирост клиентов |

5 % |

17 % |

|

Число лояльных клиентов |

39 % |

53 % |

|

Количество обращений в call-центр |

6 000 |

810 000 |

|

Индекс удовлетворенности корпоративных клиентов |

47 % |

82 % |

|

Количество клиентов банка, использующих системы ДБО |

39 % |

93,5 % |

Банки уделяют внимание к клиентам – физическим лицам. Среди потребителей банковских услуг можно встретить людей старше 70 лет и несовершеннолетних. Значительно расширяется ассортимент услуг, которыми пользуются клиенты банков. Чем более развита инфраструктура, экономика и выше доход населения, тем более развитыми оказываются связи банков с физическими лицами.

К тенденциям развития можно отнести дифференциацию отношений банка с клиентом. Банк выделяет более прибыльных клиентов, предоставляет им индивидуальный подход, обслуживание и выгоды. Организация принимает различные меры предосторожности в отношении тех, кто вызывает сомнения, снижает кредитный рейтинг. Такой персонализированный подход позволяет банку привлечь на свою сторону финансово стабильных клиентов, снизить риски.

Увеличение банковского сегмента стало возможным за счет увеличения масштабов различной деятельности экономических субъектов и за счет увеличения их числа. Бурное развитие информационных технологий, электронной и компьютерной техники позволяет банкам проникать на удаленные, малодоступные территории и завоевывать новых, перспективных клиентов. Выстроенная система взаимоотношений позволит банку не только управлять сегментами банковских отношений, но и регулировать их и контролировать [1]. Денежно-кредитное обслуживание банков все более сочетается с удовлетворением индивидуальных запросов клиентов как в области денежно-кредитных и финансовых отношений, так и в области сервиса, страхования, туризма, бытового обслуживания населения.

Специфика организации работы с клиентурой банка зависит от категории клиента. Для банка большее значение имеет деление клиентов на старых и новых. Особенности деятельности старых клиентов известны и понятны. Число новых клиентов банка регулярно растет [6]. Однако отношения к ним, а также условия предоставления им отдельных видов и ассортимента услуг отличаются от таковых для старых клиентов. Но также среди старых клиентов выделяются различные их группы, отношения организации с которыми также различаются существенно. В таком случае цель системы взаимоотношений – координация действий банка при работе с клиентами.

В последние годы наметилось стремление российских банков к расширению перечня услуг, предлагаемых корпоративной клиентуре и диверсификации собственного бизнеса за счет развития розничных операций. Для этого банк активно внедряет технологии электронного обслуживания клиента, такие как: услуги дистанционного управления клиентами своими банковскими счетами и услуги через Интернет [2]. Система взаимоотношений призвана уберечь банк от потери клиентов, вытроить с существующими клиентами долгосрочные отношения и по возможности привлечь новых клиентов.

Основная цель формирование системы взаимоотношений ПАО «Сбербанк» с клиентами с использованием телекоммуникационных технологий call-центра, с точки зрения отношений банк-клиент, заключается в увеличении числа лояльных (ключевых) клиентов, построении долгосрочных отношений с клиентами, формировании положительного имиджа как ПАО «Сбербанк», так и ООО «ЛоджиКолл». С позиции отношений клиент-банк, формирование и развитие системы взаимоотношений приносит потребителям ряд выгод:

- тесное взаимодействие с компанией, которое приносит психологические выгоды (потребитель общается с постоянными сотрудниками, ему не приходится каждый раз привыкать к новым людям);

- получение социальных выгод (установление дружеских отношений с персоналом);

- взаимодействие с фирмой, которое дает экономические выгоды (получение скидок, бонусов, привилегий).

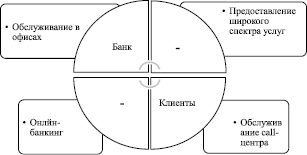

Система взаимоотношений банка с клиентами представлена на рис. 1.

Простая система взаимоотношений банка с клиентами включает влияние четырех факторов: онлайн-банкинг, обслуживание в офисах, предоставление стандартного набора банковских услуг и возможность клиентов банка обратиться за помощью в call-центр. Как видно из рис. 1 под воздействием этих факторов происходит само взаимоотношений банка и клиентов. Следует отметить что call-центр и офисное обслуживание играют важную роль в этой системе.

Необходимо выделить систему взаимоотношений банка с ключевыми клиентами. Данная система представлена на рис. 2. В отличие от обычной системы взаимоотношений банка и клиентов, в систему взаимоотношений банка с ключевыми клиентами добавляется 2 важных фактора – персональное обслуживание и персональные предложения [9]. Они создают крепкую основу долгосрочных отношений банка с клиентом и позволяют перевести последнего в разряд лояльных.

Два дополнительных элемента: персональное обслуживание и персональные предложения являются основой в выстраивание взаимоотношений банка с ключевыми клиентами и отличают ее от простой системы взаимоотношений банка с клиентами. Эти элементы находятся в середине системы, выступая основой во взаимоотношениях банка и клиентов и дают возможность для выстраивания долгосрочных взаимоотношений. Так же как и в простой системе, во взаимоотношениях банка с ключевыми клиентами важную роль играют офисы с возможностью индивидуального подхода и call-центры.

Рис. 1. Факторы, влияющие на систему взаимоотношений банка с клиентами

Рис. 2. Факторы, влияющие на систему взаимоотношений банка с ключевыми клиентами

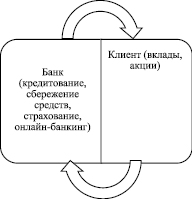

Каждая система имеет вход, внутреннюю структуру и выход. В данном случае вход – это банк. От него берется начало построения взаимоотношений с клиентами. Основная часть системы – это услуги банка, все что предлагается клиентам в качестве банковского обслуживания [8]. Выход из системы сосредотачивается на клиенте. Обратная реакция клиента на предоставляемые услуги, это желание сотрудничать с банком. На рис. 3 представлена основа, процесс формирования отношений банка и клиентов. В данном случае это можно назвать круговорот отношений в системе взаимоотношений банка с клиентами.

Рис. 3. Формирование отношений банка с клиентами

Отношения между банком и клиентами основываются на круговом обращении услуг банка и выгод для клиента. Банк предлагает клиентам различные услуги, клиент пользуется и в ответ на это размещает свои средства в банке в виде вкладов. Также клиент может приобретать акции банка. И этот процесс повторяется многократно и приводит к тому, что клиент переходит в разряд лояльных [10]. Система взаимоотношений банка с клиентами позволяет контролировать данный процесс.

При формировании системы взаимоотношений банка с клиентами необходимо придерживаться определенных принципов:

1) принцип взаимной заинтересованности позволит вывести на новую ступень и сохранить взаимоотношения банка и клиента благодаря компромиссам, уступкам, основанным на реальных возможностях участников сделки.

2) принцип взаимной обязанности позволит соблюдать требования обеих сторон, поддерживания отношения на высоком уровне.

3) принцип доверительных отношений позволит создать положительную атмосферу между банком и клиентом, благодаря которой увеличится число лояльных клиентов и возрастет репутация банка.

Четкое соблюдение этих принципов между банком и клиентами позволит сформировать систему взаимоотношений и поддерживать ее, постепенно выведя их на долгосрочную основу.

Выводы

В заключении можно сделать вывод, что основные цели формирования системы взаимоотношений ПАО «Сбербанк» с клиентами с использованием телекоммуникационных технологий call-центра это:

– увеличение числа лояльных клиентов;

– повышение конкурентоспособности ПАО «Сбербанк»;

– построение долгосрочных отношений с клиентами банка;

– формирование и подержание имиджа и статуса одного из лучших банков России;

Для достижения даных целей необходимо выполнить следующие задачи:

1) расширить телекоммуникационную платформу call-центра;

2) обучить персонал банка и call-центра эффективным методам работы с клиентами,

3) создать отдел по работе с ключевыми клиентами в call-центре и структуре банка;

4) создать отдельную линию call-центра по работе с ключевыми клиентами банка.

Стратегическая задача – построить эффективную систему взаимоотношений с клиентами банка и научиться находить индивидуальные подходы для работы с ключевыми клиентам банка.

Библиографическая ссылка

Комлева Н.С., Щербакова Е.Г. ФОРМИРОВАНИЕ СИСТЕМЫ ВЗАИМООТНОШЕНИЙ ПАО «СБЕРБАНК» С КЛИЕНТАМИ С ИСПОЛЬЗОВАНИЕМ ТЕЛЕКОММУНИКАЦИОННЫХ ТЕХНОЛОГИЙ КОЛЛ-ЦЕНТРА // Вестник Алтайской академии экономики и права. 2020. № 4-2. С. 213-219;URL: https://vaael.ru/ru/article/view?id=1075 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.1075