Введение. Многочисленны публикации последних лет в области оценки эффективности лизинговых операций [1, 4, 5, 9, 13, 19] содержат методический инструментарий на основе методики анализа денежных потоков участников системы лизинга. Основным денежным потоком, формирующим картину экономики лизингового процесса, является периодический лизинговый платеж, уплачиваемый лизингополучателем лизинговой компании на основании договора. На заре развития лизинговых отношений в современной России при расчете условий лизингового договора, лизинговые компании использовали Методические рекомендации по расчету лизинговых платежей утвержденные Минэкономики РФ в 1996 году [7], указывающие на то, что в составе лизинговых платежей кроме остальных элементов, включаются и амортизационные отчисления предмета лизингового договора. Федеральный Закон «О финансовой аренде (лизинге)» в части ст. 28 указывает на то, что размер лизингового платежа является продуктом договоренностей сторон лизингового соглашения [18]. Итак, в состав периодического лизингового платежа, как основы денежных потоков при лизинговой схеме финансирования производственных инвестиций входит амортизация предмета лизингового соглашения и для оценки денежных потоков лизингополучателя или лизинговой компании в целях расчета эффективности лизинговой схемы финансирования важное значение приобретает наличие методического аппарата оценки каждого элемента лизингового платежа. Однако, в специальной литературе [2] и в многочисленных диссертационных исследованиях последних лет [3, 6, 16, 20] присутствует методический пробел по оценке размера амортизационных отчислений, начисленных балансодержателем с использованием метода уменьшаемого остатка с учетом специального (повышающего) коэффициента.

Целью настоящего исследования является разработка методического аппарата по оценке величины амортизации предмета лизингового договора балансодержателем для каждого отдельного периода протекания лизингового процесса.

Методом исследования является анализ денежных потоков, образующихся в ходе начисления амортизации на основе последовательной математической прогрессии.

Результаты исследования. Налоговое законодательство в части ст. 259.3. Налогового кодекса РФ предусматривает возможность использования балансодержателем предмета лизингового договора специального коэффициента амортизации (К уск), но не больше 3 за исключением внеоборотного имущества, относящегося к 1, 2 и 3 амортизационной группе [12]. На основании законодательства [18] балансодержателем предмета договора может быть как лизингополучатель, так и лизинговая компания. Таким образом, при расчете амортизации предмета лизингового договора может использоваться повышающий коэффициент (коэффициент ускоренной амортизации) если амортизируемый актив относится к группам основных средств от четвертой до десятой включительно. Для целей бухгалтерского учета коэффициент ускоренной амортизации (специальный коэффициент) может применяться только при использовании метода уменьшаемого остатка. При использовании амортизации линейным способом указанный коэффициент использовать запрещено [10]. Следует отметить, что для целей налогового учета применение линейного метода начисления амортизации на предмет лизинга не имеет законодательных запретов.

Метод уменьшаемого остатка предусматривающий начисление амортизации от первоначальной стоимости предмета лизинга (ПС) исходя из срока полезного использования (Т). В самом общем виде амортизация, начисляемая методом уменьшаемого остатка, определяется следующим образом:

Амортизация = ОС*NАморт*КУск,

где ОС – остаточная стоимость амортизируемого имущества;

NАморт – норма амортизации, установленная на законодательной основе;

КУск – специальный коэффициент амортизации.

Однако, это выражение теряет смысл когда для целей анализа денежных потоков стоит задача определения амортизации за какой-то конкретный месяц в течение продолжительности лизингового договора для целей эффективности схемы финансирования. Важно отметить, что в бухгалтерском учете срок полезного использования предмета лизинга определяется при его постановке на учет и при этом на основании Положения по бухгалтерскому учету 6/01 [15] он может быть ограничен сроком лизингового договора. Данный порядок отличается от практики учета предмета лизинга для целей налогового учета где срок его полезного использования определяется классификатором основных средств [14] и не имеет ничего общего со сроками договора лизинга [11].

Расчет величины амортизации балансодержателем предмета лизинга методом уменьшаемого остатка

|

№ п/п |

Первоначальная стоимость (ПС) |

Размер амортизации (А) |

Остаточная стоимость (ОС) |

|

1 |

x |

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

4 |

|

|

|

|

... |

... |

... |

... |

|

T |

|

|

0 |

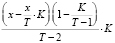

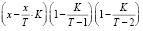

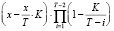

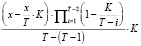

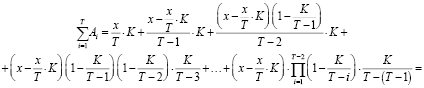

Для формирования математического выражения по расчету амортизации методом уменьшаемого остатка, генерируемой у балансодержателя для целей анализа его денежных потоков в ходе участия последнего в лизинговом процессе, воспользуемся условиями: пусть первоначальная стоимость (ПС) = x, KУск = K, Т – нормативный срок службы (в месяцах/годах), i – номер месяца/года, тогда расчет величины амортизации (А) будет проводится исходя из расчетов в таблице методами математической прогрессии.

Выведем выражение расчета всей величины амортизации, начисленной в рамках срока полезного использования (продолжительности лизингового договора):

+

⇓

.

.

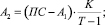

С использованием метода прогрессии выведем выражение расчета величины амортизации за определенный месяц/год протекания лизингового процесса:

⇓

.

.

Результаты исследования. Указанные математические выражения оценки амортизации, исчисленной в целях анализа денежных потоков балансодержателя позволяют сформировать полную картину лизингового платежа в каждый отдельный период протекания лизингового процесса. Данное обстоятельство позволяет более точно проводить прогнозирование эффективности лизинговой сделки для лизингополучателя и лизинговой компании, что в, конечном счете, дает возможность повысить качество управленческих решений адекватных внутренней и внешней составляющей инвестиционного проекта на основе использования финансовой аренды (лизинга).

Выводы и заключение. Начисляя амортизационные отчисления ускоренным способом, балансодержатель увеличивает расходы, уменьшающие налогооблагаемую базу по налогу на прибыль, что приводит к необходимости на основании ст. 252 НК РФ [8] более детального документального обоснования. Так же следует указать, что ускоренное списание амортизации приводит к снижению валовой прибыли и показателей рентабельности на ней основанные, что снижает качество бухгалтерской (периодической) отчетности и дивидендную привлекательность хозяйствующего субъекта, влияющую на рыночную стоимость компании. Данное обстоятельство указывает на наличие финансово-экономического противоречия между максимизацией списываемой амортизации и максимизацией рентабельности собственного капитала [17]. Сокращение возможности выплат акционерам дивидендов охлаждает спрос инвесторов на ценные бумаги данного хозяйствующего субъекта, что приводит к снижению уровня его капитализации. В случае же если балансодержателем является закрытое акционерное общество либо общество с ограниченной ответственностью, то снижение уровня рентабельности приводит к падению уровня выплат учредителям и держателям ценных бумаг.

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 19-010-0023.

Библиографическая ссылка

Рябчук П.Г., Чупин В.О., Синявина А.А. МЕТОДИКА РАСЧЕТА АМОРТИЗАЦИИ НА КАЖДОМ ЭТАПЕ ПРОТЕКАНИЯ ЛИЗИНГОВОГО ПРОЦЕССА МЕТОДОМ УМЕНЬШАЕМОГО ОСТАТКА // Вестник Алтайской академии экономики и права. 2020. № 4-1. С. 121-126;URL: https://vaael.ru/ru/article/view?id=1062 (дата обращения: 30.06.2026).

DOI: https://doi.org/10.17513/vaael.1062