Введение

Организация внутреннего контроля проводится в интересах руководства предприятия с целью формирования и разработки рекомендаций по устранению нарушений во всех сферах деятельности предприятия, управления рисками производственного процесса. Под внутренним контролем в сельском хозяйстве представляется процесс по определению законности, достоверности произведенных операциям установленным требования бухгалтерского учета, налогообложения, правовых норм, предусматривающий применение в своем инструментарии логических, тематических, различных видов проверок.

Система внутреннего контроля в малых формах хозяйствования имеет специфические особенности. В крестьянско-фермерских хозяйствах, так же как и в крупных организациях, система внутреннего контроля опирается на сведения, получаемые из данных бухгалтерского учета [1]. Вследствие отсутствия необходимых финансовых резервов, низкой квалификации сотрудников крестьянско-фермерским хозяйствам тяжелее противостоять воздействию различных рисков внешней и внутренней среды, чем крупным сельскохозяйственным предприятиям.

Недостаточная изученность теоретических и практических аспектов организации системы внутреннего контроля в крестьянско-фермерских хозяйствах РФ, отсутствие эффективной системы регламентации основных положений внутреннего контроля в малых и средних предприятиях предопределили актуальность темы исследования [2].

Разработке различных аспектов данного вопроса посвящены работы многих ученых: М.С. Агафоновой, Р.А. Алборова, И.Н. Богатой, А.Н. Кизилова, С.М. Концевой, М.Ф. Овсийчук, Р.Р. Сайфулиной, Ю.Ю. Щербак и многих других.

Организация внутреннего контроля на сельскохозяйственных предприятиях освещена в научной литературе с позиции крупных хозяйств, имеющих достаточно ресурсов на содержание службы внутреннего контроля. Однако практические аспекты, целесообразность, рациональность в малых и средних формах хозяйствования, крестьянско-фермерских хозяйствах не получили достаточно широкого освещения в экономической литературе, что обосновывает целесообразность исследования данной темы.

Научная новизна исследования состоит в обосновании концептуальных положений создания системы внутреннего контроля, рекомендуемых форм организации внутреннего контроля в КФХ в зависимости от размеров организации и формировании рекомендаций по развитию его механизма и инструментария проверки.

Целью данной статьи является формирование теоретико-методических положений формирования рациональной, эффективной службы внутреннего контроля в крестьянско-фермерских хозяйствах с учетом размеров каждого предприятия.

В соответствии с поставленной целью сформируем ряд задач, необходимых для исследования:

– сформировать рекомендации по форме организации внутреннего контроля в КФХ в зависимости от размеров хозяйства;

– выявить проблемные области внутреннего контроля КФХ микроуровня.

Теоретическая и практическая значимость исследования состоит в том, что обоснованные выводы и рекомендации могут быть применены главами крестьянско-фермерских хозяйств при формировании системы внутреннего контроля, внутренними аудиторами.

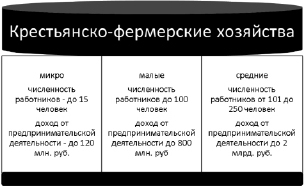

В соответствии с федеральным законом от 11.06.2003 № 74-ФЗ (ред. от 23.06.2014) «О крестьянском (фермерском) хозяйстве» КФХ могут объединять родственников либо лиц, которые владеют общим имуществом, которые также организуют совместную деятельность по производству, переработке, хранению, продаже сельхозпродукции и иную хозяйственную деятельность. КФХ также может быть организовано одним лицом без образования юридического лица. КФХ при соответствии критериям, определенным в ФЗ № 209 «О развитии малого и среднего предпринимательства», могут относиться к микро-, малым и средним предприятиям (рис. 1).

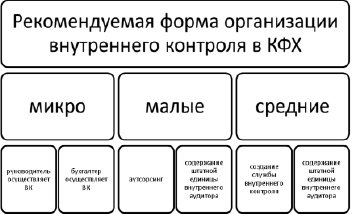

В соответствии с законодательством организация, подлежащая проведению обязательного аудита, обязана реализовывать внутренний контроль ведения учета и формирования бухгалтерской отчетности (Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 23.04.2018) «Об аудиторской деятельности»). Однако в тех организациях, в которых ведением учета и сдачей отчетности занимается непосредственно сам руководитель КФХ, обязательная организация службы внутреннего контроля не прописана законодательством [3] (рис. 2).

Напомню, что критериями проведения обязательного аудита в отношении экономических показателей для крестьянско-фермерских хозяйств являются превышение объема выручки предшествовавшего отчетному году 400 млн руб. либо сумма активов бухгалтерского баланса более 60 млн руб. (ФЗ № 209 от 24.07.2007 «О развитии малого и среднего предпринимательства», в ред. от 02.08.2019 № 293-ФЗ).

Рис. 1. Критерии отнесения КФХ к микро-, малым и средним предприятиям

Рис. 2. Рекомендуемая форма организации внутреннего контроля в КФХ в зависимости от размеров организации

В соответствии с данным критерием КФХ, относящиеся к среднему предпринимательству, подлежат обязательной организации внутреннего контроля. При сумме дохода от предпринимательской деятельности от 800 млн руб. до 2 млрд руб. целесообразнее содержание штатных специалистов внутреннего контроля в форме службы внутреннего контроля, разбирающихся в специфике деятельности организации, наиболее уязвимых мест производственной деятельности, выезжающих на производственные участки, посевные поля, сенокосные бригады, животноводческие, откормочные, молочные фермы.

В КФХ малого звена рекомендуется организовывать службу внутреннего контроля в форме аутсорсинга либо содержания штатной единицы внутреннего аудитора. Проведение внутреннего контроля с участием сторонних аудиторов позволяет минимизировать затраты на создание СВК, содержание штата квалифицированных сотрудников на постоянной основе. Однако внутренний контроль в форме аутсорсинга имеет свои небольшие недостатки: сторонние специалисты не всегда вникают в специфические особенности КФХ [4]. Наиболее оптимальной формой внутреннего контроля малых предприятий является содержание штатной единицы внутреннего аудитора на постоянной основе, который будет знать наиболее уязвимые области организации, подверженные наибольшему риску.

В крестьянско-фермерских хозяйствах микроуровня рациональнее, целесообразнее возложить функции внутреннего контроля на руководителя хозяйства. Система внутреннего контроля, проводимая самим руководителем, имеет множество преимуществ, исключает возможные нарушения, халатность, хищения денежных, материальных ресурсов.

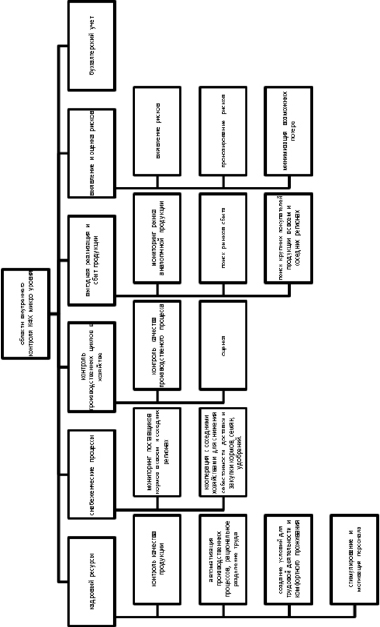

Руководитель, вовлеченный в производственный процесс своего хозяйства, должен разбираться в кадровой политике, контролировать снабженческие процессы, бухгалтерский учет, взаимодействие с государственными органами [5] (рис. 3).

Традиционной областью ведения внутреннего контроля в любой организации не зависимо от сферы деятельности и размеров предприятия является бухгалтерский учет. Организация бухгалтерского учета в КФХ микро уровня имеет свои особенности и специфические характеристики. В соответствии со статьей 6 ФЗ «О бухгалтерском учете» [13] КФХ, относящиеся к малым и микро предприятиям, могут применять упрощенные способы ведения бухгалтерского учета, кроме организаций подлежащих обязательному аудиту. В соответствии с требованиями законодательства упрощенный бухучет разрешается организовать по одной из следующих форм: полный бухгалтерский учет; сокращенный учет; простой бухучет микро предприятий. Система внутреннего контроля в области бухгалтерского учета в КФХ миркоуровня облегчена тем фактом, что КФХ вправе формировать упрощенную бухгалтерскую отчетность, включающую в себя 2 формы отчетности: бухгалтерский баланс и отчет о финансовых результатах.

В КФХ микроуровня многие работники проживают на животноводческих стоянках, сенокосных бригадах, так как производственный процесс в животноводстве часто требует круглосуточной работы. В этой ситуации руководителю необходимо контролировать четкое распределение обязанностей, соблюдение режимов кормления, поения, принятия окота, отела, молодняка в любое время суток, создание жилищных условий, своевременный завоз продуктов питания [6].

При организации внутреннего контроля руководителем КФХ легче проводить стимулирующие и мотивирующие меры для работников хозяйства. Часто такими мерами является натуральная оплата части труда молодняком в животноводстве, сеном, собранным урожаем по себестоимости продукции. При оплате труда молодняком работник имеет право на бесплатное содержание своего поголовья в хозяйстве.

В области внутреннего контроля КФХ микроуровня входит также оценка рациональности и экономичности закупки кормов, семян, удобрений. Все это легко осуществляется с помощью мониторинга поставщиков в регионе и за его пределами в соседних регионах, мониторинга торговых, рекламных площадок, кооперация с ближайшими хозяйствами для поиска выгодных оптовых закупок и сокращения транспортных, логистических расходов [7].

Логистические проблемы крестьянско-фермерских хозяйств часто проявляются в отдаленности от крупных поставщиков семян, кормов, мясоперерабатывающих заводов. Удаленность от транспортных магистралей с твердым асфальтным покрытием затрудняет завоз кормов, семян, сырья, вывоз продукции в плохую погоду в условиях высокой влажности, затрудняющий проезд грузового транспорта по грунтовой, проселочной дороге. [8] Не доставленное в определенные сроки после уборки урожая зерно подвержено порче, нанесению убытков как поставщикам, так и покупателям. Данный риск присутствует не только в отрасли растениеводства, но и во всех других подотраслях сельского хозяйства. Службе внутреннего контроля необходимо отслеживать прогноз погоды для эффективной транспортировки при отгрузке или завозе продукции. Отлаженная логистика позволит рационально использовать имеющиеся ресурсы, сократить расходы при доведении продукции до покупателей.

Одним из элементов системы внутреннего контроля в КФХ является выявление, идентификация, оценка, прогнозирование, управление, минимизация уровня риска, присущих данной отрасли [10].

Природные риски являются наиболее влиятельной группой рисков, тяжело прогнозируемыми. Для КФХ Республика Калмыкия является зоной рискового земледелия и животноводства, со сложными климатическими условиями, знойной жарой летом с отсутствием осадков, засухой, суховеями, сильными морозами зимой, малоснежьем, сильным порывистыми ветрами, температурными перепадами.

Службе внутреннего контроля необходимо оценить эффективность мероприятий по минимизации потерь от природных рисков и выбрать наименее затратные и наиболее эффективные с точки зрения рациональности для малого предприятия [11].

Рис. 3. Области внутреннего контроля КФХ микроуровня

Недостатки в деятельности КФХ при организации сбытовой деятельности и пути их решения в системе внутреннего контроля [9]

|

№ |

Проблемные зоны |

Решение в рамках внутреннего контроля |

|

1 |

Недостаточно изучены существующие рынки сбыта |

Рассмотреть вариант поиска новых потребителей в уже охваченных регионах. |

|

2 |

Отсутствие отдела сбыта |

Создание отдела сбыта, введение должности менеджера по сбыту и маркетолога. |

|

3 |

Отсутствие долгосрочной перспективы сбытовой политики |

Необходимость разработки стратегии сбытовой деятельности. |

|

4 |

Работа с существующими потребителями |

С покупателями не налажен достаточно тесный контакт, не всегда удается своевременно выявить текущие потребности потребителей |

|

5 |

Поиски новых рынков сбыта |

Работа ведется в основном со старыми покупателями. Проведение мероприятий по поиску новых крупных рынков сбыта |

|

6 |

Анализ конкурентов |

Недостаточно изучены конкуренты в различных регионах |

|

7 |

Открытие собственных торговых точек, организация производства мясомолочной продукции |

Определить целесообразность развития собственной торговой сети и своего производства. Позволит исключить промежуточное звено – посредников. |

|

8 |

Работа с посредниками |

Привлечение посредников различных уровней для разветвления системы сбыта. |

|

9 |

Информация |

Доработка сайта, активное использование рекламы, рекламной продукции, разработка маркетинговых мероприятий, продвижение продукции в СМИ |

|

10 |

Эффективность использования ресурсов предприятия |

Использование современных удобрений для повышения урожайности, увеличения объема продаж |

|

11 |

Формирование цены, политика ценообразования |

Низкая цена зерна связана с качеством реализуемой продукции. Для повышения качества хозяйству необходимо повышать уровень агротехники, использовать средства защиты растений, удобрения, а также улучшить организацию сбыта продукции. |

|

12 |

Условия производства, переработки и хранения продукции |

Приобретение основных фондов, позволяющих перерабатывать и хранить продукцию с целью реализации по наиболее выгодным ценам. |

|

13 |

Качество продукции |

Применение современных способов обработки, обновление техники, приобретение необходимого |

В степной зоне в наибольшей степени на условия ведения сельского хозяйства и на результаты деятельности производства КФХ в общем, на динамику и общую величину урожаев зерновых, различных видов кормовых культур, объем кормовых культур в животноводстве оказывает засуха. В различных ситуациях крестьянско-фермерскими хозяйствами могут использоваться аккумулирование и накопление осенне-зимней влаги, расширение видов и сортов состава высеиваемых культур. Увеличение посевных площадей озимых культур в целях минимизации природных рисков, применяемых часто на крупных сельскохозяйственных предприятиях, невозможно использовать в КФХ вследствие ограничения территории хозяйства, которые значительно меньше угодий крупных сельхозпредприятий (Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011, с изм. от 26.07.2019 № 247-ФЗ).

Заключение

Необходимо отметить, что при любой форме организации система внутреннего контроля в КФХ позволяет прогнозировать, своевременно выявлять нарушения, идентифицировать риски организации, формировать комплекс мероприятий по повышению эффективности производственной деятельности [12].

За счет организации внутреннего контроля, формирования своевременного информационного потока крестьянско-фермерские хозяйства повышают результативность своей деятельности, главы КФХ принимают эффективные управленческие решения [13]. Таким образом, внутренний контроль в КФХ является инструментом рационального использования ресурсов организации, идентификации и предотвращения рисков, достижения стратегических целей и эффективного управления.

Библиографическая ссылка

Хулхачиева Г.Д., Надбитов Н.К., Учурова Е.О., Цакиров Ч.А., Клевакина В.Н., Кониев Э.О. СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ В КРЕСТЬЯНСКО-ФЕРМЕРСКИХ ХОЗЯЙСТВАХ МИКРОУРОВНЯ, МАЛЫХ И СРЕДНИХ РАЗМЕРОВ // Вестник Алтайской академии экономики и права. 2020. № 3-2. С. 303-310;URL: https://vaael.ru/ru/article/view?id=1046 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.1046