Рынок розничной торговли играет значительную роль в обеспечении высокого уровня жизни населения Краснодарского края. Обороты розничной торговли можно рассматривать как индикаторы ожидаемого состояния экономики, так как снижение потребительской активности приводит к падению темпов экономического роста в целом.

Цель исследования

В настоящее время изучение и мониторинг состояния рынка розничной торговли Краснодарского края позволит научно обосновать ключевые направления формирования стратегии устойчивого развития региона, а также разработки и реализации проектов повышения его конкурентоспособности.

Розничная торговля в Краснодарском крае отражает экономические процессы происходящие в регионе. Оборот розничной торговли хозяйствующих субъектов всех видов деятельности Краснодарского края в январе – октябре 2019г. составил 1188,7 млрд. рублей, что в товарной массе на 2,2 % больше, чем в январе-октябре 2018 г. (таблица 1).

Данные показатели свидетельствуют о том, что рынок розничной торговли в Краснодарском крае активно развивается. Сфера розничной торговли представлена разными форматами: от крупных федеральных и региональных компаний до магазинов шаговой доступности, а также нестационарными объектами. Многообразие форматов торговли в Краснодарском крае является стимулом для развития среднего и малого бизнеса.

Разнообразие каналов торговли также позволяет обеспечить необходимый ассортимент позиций, предлагаемых потребителю. Учет интересов, потребностей и предпочтений максимально широкого перечня групп населения, включая представителей малых народностей и религиозных конфессий, также позволяет судить о качестве жизни в регионе.

В таблице 2 представлена динамика индексов потребительских цен на рынке услуг розничной торговли Краснодарского края за 2012-2019 гг.

Таблица 1

Динамика оборота розничной торговли в 2017-2019 гг. [2]

|

Период |

2017 в % к |

2018 |

2019 |

|||||

|

соответствующему периоду предыдущего года |

предыдущему периоду |

млн рублей |

в % к |

в % к |

||||

|

соответствующему периоду предыдущего года |

предыдущему периоду |

млн руб. |

соответствующему периоду предыдущего года |

предыдущему периоду |

||||

|

январь |

103,9 |

66,3 |

100484,7 |

101,5 |

70,1 |

106020,3 |

100,7 |

72,0 |

|

февраль |

97,0 |

96,3 |

96064,4 |

100,8 |

95,6 |

102318,4 |

101,1 |

96,0 |

|

март |

100,5 |

103,2 |

100748,4 |

102,4 |

104,9 |

107812,9 |

101,2 |

104,9 |

|

I квартал |

100,4 |

х |

297297,5 |

101,6 |

х |

316151,6 |

101,0 |

х |

|

апрель |

102,6 |

94,0 |

96471,2 |

103,8 |

95,4 |

106225,9 |

104,2 |

98,2 |

|

май |

98,6 |

101,3 |

97493,9 |

103,1 |

100,6 |

107362,1 |

104,4 |

100,8 |

|

июнь |

102,0 |

108,3 |

106417,9 |

103,5 |

108,7 |

115312,3 |

103,5 |

107,8 |

|

II квартал |

101,0 |

х |

300383,0 |

103,5 |

х |

328900,3 |

103,9 |

х |

|

I полугодие |

100,7 |

х |

597680,5 |

102,6 |

х |

645052,0 |

102,5 |

х |

|

июль |

102,6 |

111,5 |

121594,1 |

106,4 |

114,6 |

129245,9 |

101,3 |

112,1 |

|

август |

104,8 |

114,4 |

136458,7 |

104,0 |

112,0 |

145959,4 |

102,4 |

113,3 |

|

сентябрь |

106,5 |

97,8 |

132667,8 |

103,0 |

96,9 |

139051,2 |

101,0 |

95,5 |

|

III квартал |

104,7 |

х |

390720,6 |

104,3 |

х |

414256,5 |

101,5 |

х |

|

9 месяцев |

102,1 |

х |

988401,1 |

103,3 |

х |

1059308,5 |

102,1 |

х |

|

октябрь |

108,6 |

90,9 |

120989,2 |

102,9 |

90,8 |

129399,3 |

103,3 |

92,9 |

|

ноябрь |

94,1 |

94,4 |

112734,1 |

100,8 |

92,4 |

х |

х |

х |

|

январьноябрь |

101,9 |

х |

1222124,4 |

103,1 |

х |

1188707,9 |

102,2 |

х |

Таблица 2

Индексы потребительских цен на рынке розничной торговли Краснодарского края (декабрь к декабрю предыдущего года в процентах) в 2012-2019 гг. [2]

|

Виды товаров |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

Январь-октябрь 2018 г. |

Январь-октябрь 2019 г |

|

Все товары |

106,5 |

106,7 |

113,0 |

114,1 |

106,0 |

102,2 |

102,2 |

104,8 |

|

в том числе: |

||||||||

|

продукты питания |

107,2 |

107,9 |

115,9 |

115,5 |

106,1 |

102,8 |

102,0 |

106,5 |

|

алкогольные напитки |

112,4 |

113,6 |

116,8 |

108,4 |

106,2 |

106,0 |

101,4 |

102,2 |

|

непродовольственные товары |

104,8 |

104,2 |

109,6 |

113,8 |

106,8 |

102,2 |

103,2 |

103,9 |

За рассматриваемый период с 2012 по 2019 годы в целом отмечалась положительная динамика индексов потребительских цен до 2015 года, затем в 2016-2018 гг. произошло снижение индекса потребительских цен на 8,1 % в 2016 г. и на 3,8 % в 2017 г., за период с января по октябрь 2018 года индекс потребительских цен оставался на уровне 2017 года. Но в целом за 2018 год этот показатель вырос на 0,5 % и составил 102,7 %. За период с января по октябрь 2019 года индекс потребительских цен вырос на 2,6 % по сравнению с аналогичным периодом предыдущего года. Отмеченная тенденция роста цен в 2019 году наблюдалась как по продовольственным, так и по непродовольственным товарам.

В Краснодарском крае за последние десять лет произошло качественное изменение форматов розничной торговли, заметно сократилось количество объектов мелкорозничной торговли, при этом возросло число супер- и гипермаркетов, магазинов-дискаунтеров, торговых и торгово-развлекательных центров.

Материал и методы исследования

Для определения индикативных экономических показателей развития конкурентной среды на большинстве территорий Краснодарского края, являющиеся курортными территориями, были разработаны мониторинговые инструменты и проведены мониторинги представителей бизнеса о состоянии конкурентной среды на рынке розничной торговли Краснодарского края. Исследования проводились в период с 2017 по 2019 гг. В проведенном автором исследовании рынка розничной торговли в 2017, 2018 и 2019 годах приняли участие респонденты, которые работают в организациях торговли, или являются собственниками организаций, находящихся на территории Краснодарского края.

Результаты исследования и их обсуждение

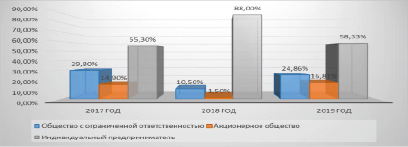

В 2019 году более половины участников опроса являются индивидуальными предпринимателями. Распределение респондентов по организационно-правовой форме представлено в табл. 3.

Как видно на рисунке 1 более половины участников исследования (58 %) составили индивидуальные предприниматели, 16,8 % – общества с ограниченной ответственностью, и 24,9 % – акционерные общества.

Таблица 3

Распределение респондентов по организационно-правовой форме в 2017-2019 гг.

|

Организационно-правовая форма торговой организации |

2017 год |

2018 год |

2019 год |

|

Общество с ограниченной ответственностью |

29.8 % |

10.5 % |

24.86 % |

|

Акционерное общество |

14.9 % |

1.5 % |

16.81 % |

|

Индивидуальный предприниматель |

55.3 % |

88.0 % |

58.33 % |

|

Итого |

100.00 % |

100.00 % |

100.00 % |

Рис. 1. Распределение организаций по организационно-правовой форме в процентах к итогу 2017-2019 гг.

Таблица 4

Распределение торговых организаций по видам деятельности 2017-2019 гг.

|

Вид деятельности торговой организации |

2017 год |

2018 год |

2019 год |

|

Торговля розничная плодоовощными продуктами |

22.5 % |

17.1 % |

22.38 % |

|

Торговля розничная мясной продукцией |

12.4 % |

16.8 % |

11.79 % |

|

Торговля розничная напитками (алкогольными и безалкогольными) |

11.0 % |

4.6 % |

8.45 % |

|

Торговля розничная бакалеей |

12.8 % |

14.9 % |

14.21 % |

|

Торговля розничная молоком и молочными продуктами |

8.4 % |

16.8 % |

6.59 % |

|

Торговля розничная информационным и коммуникационным оборудованием |

2.9 % |

1.7 % |

3.99 % |

|

Торговля розничная видео-, аудиотехникой |

9.2 % |

1.7 % |

4.92 % |

|

Торговля розничная текстильными и галантерейными изделиями |

1.5 % |

4.9 % |

2.97 % |

|

Торговля розничная бытовыми электротоварами |

7.3 % |

3.9 % |

4.27 % |

|

Торговля розничная мебелью, осветительными приборами и прочими бытовыми изделиями |

1.8 % |

3.6 % |

4.64 % |

|

Торговля розничная газетами, журналами, канцелярскими принадлежностями |

2.3 % |

2.4 % |

1.58 % |

|

Торговля розничная спортивным оборудованием и спортивными товарами |

1.1 % |

0.3 % |

4.55 % |

|

Торговля розничная аксессуарами одежды |

2.1 % |

5.9 % |

3.44 % |

|

Торговля розничная моторным топливом, смазочным материалами и охлаждающими жидкостями |

1.8 % |

1.0 % |

3.06 % |

|

Торговля розничная косметическими и парфюмерными товарами |

3.0 % |

4.2 % |

3.16 % |

|

Итого |

100.0 % |

100.0 % |

100.00 % |

Распределение организаций в регионе по видам деятельности играет большую роль, поскольку все перечисленные виды деятельности являются сопутствующими для развития рекреации и туризма и их развитие напрямую способствует устойчивому развитию курортных территорий. Распределение торговых организаций Краснодарского края по видам деятельности представлено в таблице 4.

В исследовании 2019 года наибольшую активность проявили организации, занимающиеся торговлей плодовоовощными продуктами (22,38 %), 14,21 % – составили предприятия, занимающиеся розничной торговлей бакалеей, и 11,79 % – занимаются розничной торговлей мясной продукцией.

Важно понимание не только видов деятельности, но и то, какой бизнес, по масштабам, лидирует в регионе. Преимущественно в исследовании приняло участие 65,8 % небольших организаций, имеющих до 15 сотрудников, 27 % – от 16 до 100 человек, 5,5 % – от 101 до 250 человек, и только 1,7 % организаций, имеющих более 250 сотрудников. Структура торговых организаций, по численности сотрудников за 2017-2019 гг. представлено в таблице 5.

Таблица 5

Структура торговых организаций по численности сотрудников в 2017-2019 гг.

|

Число сотрудников |

2017 год |

2018 год |

2019 год |

|

До 15 человек |

51.04 % |

95.9 % |

65.80 % |

|

От 16 до 100 человек |

34.85 % |

2.6 % |

27.01 % |

|

От 101 до 250 человек |

8.81 % |

0.9 % |

5.46 % |

|

Свыше 250 человек |

5.30 % |

0.6 % |

1.72 % |

|

Итого |

100.00 % |

100.00 % |

100.00 % |

Кроме показателей численности важно оценить сумму годового оборота организаций, принявших участие в мониторинге. В исследовании 2019 года заметно снижение количества организаций с суммой годового оборота до 1 млн. руб. (48,6 % в 2019 году против 65 % в 2018 году), и увеличение количества организаций с годовым оборотом от 1 до 5 млн. руб. и от 6 до 60 млн. руб. (рост на 3 % и 7,2 % соответственно). В целом в исследовании в 2019 году приняло участие 48,6 % организаций с оборотом до 1 млн. рублей, свыше 800 млн. руб. – только 1,15 %.

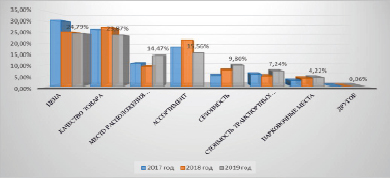

В рамках исследования респондентам было предложено отметить факторы конкурентоспособности, которые являются основными для их торговых организаций. Структура факторов конкурентоспособности торговых организаций респондентов за 2017-2019 гг. представлена в таблице 6.

Таблица 6

Структура факторов конкурентоспособности, которые являются основными для торговых организаций респондентов в 2017-2019 гг.

|

Факторы конкурентоспособности |

2017 год |

2018 год |

2019 год |

|

Цена |

30.8 % |

25.4 % |

24.79 % |

|

Качество товара |

26.7 % |

27.6 % |

23.87 % |

|

Место расположения организации |

10.7 % |

9.2 % |

14.47 % |

|

Ассортимент |

18.4 % |

21.8 % |

15.56 % |

|

Сезонность |

5.0 % |

7.6 % |

9.80 % |

|

Стоимость транспортных расходов |

5.7 % |

4.8 % |

7.24 % |

|

Парковочные места |

2.6 % |

3.7 % |

4.22 % |

|

Другое |

0.1 % |

0.0 % |

0.06 % |

|

Итого |

100.00 % |

100.00 % |

100 % |

Самым важным фактором конкурентоспособности организации, по мнению респондентов, в 2019 году является «цена» – 24,8 %, на второе место по сравнению с 2018 годом переместилось «качество товара» – 23,9 %, ассортимент также стал более значим по сравнению с 2018 годом для респондентов – 15,6 %, 14,5 % – место расположение организации, 9,8 % – сезонность, 7,2 % – стоимость транспортных расходов, 4,2 % наличие парковочных мест. Наглядно исследования влияния факторов на конкурентоспособность представлена на рисунке 2.

За последние 3 года торговыми организациями для повышения конкурентоспособности предпринимались следующие меры: сокращение затрат; покупка основных средств; интернет реклама; расширение ассортимента товаров; маркетинговые стратегии; реклама в СМИ; снижение цены; повышение квалификации персонала; приобретение технологий, патентов, лицензий, ноу-хау; повышение качества; выход на новые географические рынки; самостоятельное проведение НИОКР (научно-исследовательские и опытно-конструкторские работы); внедрение технологий бережливого производства.

Заметные изменения в структуре мер, применяемых организациями для повышения конкурентоспособности в 2019 году. Организации переключились с сокращения затрат (17,08 % в 2019 году против 20,1 % 2018 году) и снижения затрат (7,47 % в 2019 году против 11,7 % в 2018 году) на разработку и внедрение маркетинговых стратегий (9,5 % в 2019 году против 4,2 % в 2018 году) и покупку основных фондов (9,82 % в 2019 году против 4,3 % в 2018 году). Также увеличилось число респондентов, внедряющих технологии бережливого производства на 2 % и выход на новые географические рынки на 3,34 %.

Рис. 2. Распределение факторов конкурентоспособности, которые являются основными для торговых организаций респондентов в процентах к итогу в 2017-2019 гг.

Условия ведения бизнеса в Краснодарском крае, по мнению респондентов по первым трем группам значительно не различаются. По сравнению с 2018 годом разброс мнений, характеризующих условия бизнеса в Краснодарском крае, стал сбалансированным. Так, в 2019 году преимущественно характерны условия умеренной конкуренции (30 % респондентов, рост на 14,69 % по сравнению с 2018 г.). 21 % респондентов отметили слабую конкуренцию (снижение на 1,5 %). Но увеличилось число организаций, отмечающих отсутствие конкуренции в Краснодарском крае (рост на 13,68 %). Число организаций, отмечавших в 2018 году условия высокой конкуренции, снизилось с 50 % до 16,38 %.

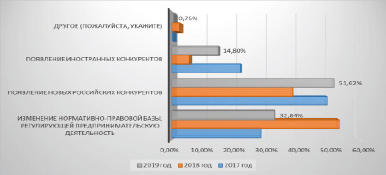

Факторы, оказавшие наиболее сильное влияние на увеличение числа конкурентов на рынке розничной торговли за 2017-2019 гг. представлены в таблице 7.

К основным факторам, которые оказали влияние на увеличение числа конкурентов на рынке розничной торговли, респонденты в 2019 году отнесли появление новых конкурентов (51,62 % в 2019 году против 38,6 % в 2018 году). Фактор изменения нормативно-правовой базы, регулирующей предпринимательскую деятельность переместился с первого на второе место (с 53,2 % в 2018 году до 32,84 % в 2019 году). Также респонденты отметили появление в 2019 году новых иностранных конкурентов (рост с 5,6 % в 2018 году до 14,5 % в 2019 году. (рисунок 3).

Результат изменения качества официальной информации о состоянии конкурентной среды на рынках розничной торговли Краснодарского края (количество участников, данные о перспективах развития конкретных рынков, барьеры входа на рынки и т.д.) и деятельности по содействию развитию конкуренции, размещаемой в открытом доступе представлено по уровню доступности в таблице 8.

Таблица 7

Факторы, оказавшие наиболее сильное влияние на увеличение числа конкурентов на рынке розничной торговли в 2017-2019 гг.

|

Факторы |

2017 год |

2018 год |

2019 год |

|

Изменение нормативно-правовой базы, регулирующей предпринимательскую деятельность |

28.3 % |

53.2 % |

32.84 % |

|

Появление новых российских конкурентов |

49.4 % |

38.6 % |

51.62 % |

|

Появление иностранных конкурентов |

21.9 % |

5.6 % |

14.80 % |

|

Другое (пожалуйста, укажите) |

0.4 % |

2.6 % |

0.75 % |

|

Итого |

100.0 % |

100.0 % |

100.00 % |

Рис. 3. Факторы, оказавшие наиболее сильное влияние на увеличение числа конкурентов на рынке розничной торговли, в процентах к итогу в 2017-2019 гг.

В целом респонденты отмечают повышение уровня доступности официальной информации о состоянии конкурентной среды на рынках розничной торговли в 2019 г. (54,31 %). Но увеличилось число респондентов, отмечающих неудовлетворительное качество официальной информации или ее отсутствие (рост на 7,26 % и 4,14 % соответственно).

Данные оценки по 5-бальной шкале административных барьеров, с которыми приходилось сталкиваться респондентам в текущей деятельности или при открытии новой торговой организации представлены в таблице 9.

В 2019 году респонденты отмечают увеличение всех перечисленных барьеров, за исключением налоговой нагрузки, которая осталась на прежнем по сравнению с 2018 годом уровне. Графически оценка административных барьеров представлена на рисунке 4.

Устранение выявленных административных барьеров возможно при осуществлении государственной поддержки, в том числе использовании целенаправленных мер по устранению выявленных барьеров.

Оценка по 5-бальной шкале степени влияния других барьеров на ведение текущей деятельности или открытие новой торговой организации по мнению респондентов показано в таблице 10.

Также отмечается рост всех видов барьеров в 2019 году, за исключением доступности финансовых ресурсов (снижение барьера с 3,3 % в 2018 году до 3 % в 2019 году).

Количество респондентов, отмечающих полное устранение административных барьеров, увеличилось в 2019 году на 13,29 %. На 19,93 % по сравнению с 2018 годом уменьшилось число респондентов, отмечавших неизменность уровня и количества административных барьеров.

Таблица 8

Результат оценки качества официальной информации о состоянии конкурентной среды на рынках розничной торговли и деятельности по содействию развитию конкуренции, размещаемой в открытом доступе по уровню доступности в 2017-2019 гг.

|

Уровень доступности |

2017 год |

2018 год |

2019 год |

|

Удовлетворительное |

52.6 % |

74.3 % |

54.31 % |

|

Скорее удовлетворительное |

28.6 % |

22.5 % |

28.30 % |

|

Скорее неудовлетворительное |

11.2 % |

1.5 % |

8.76 % |

|

Неудовлетворительное |

6.5 % |

1.2 % |

3.88 % |

|

Нет информации |

1.1 % |

0.6 % |

4.74 % |

|

Итого |

100.0 % |

100.0 % |

100.00 % |

Таблица 9

Оценка административных барьеров в 2017-2019 гг.

|

Оценка по 5-тибальной шкале |

2017 год |

2018 год |

2019 год |

|

Существующая нормативно-правовая база |

2.3 |

2.7 |

3.1 |

|

Высокая налоговая нагрузка |

3.04 |

3.2 |

3.2 |

|

Оформление земельных участков |

2.79 |

2.1 |

3.0 |

|

Получение разрешения на строительство |

2.6 |

2.2 |

3.0 |

|

Процедуры получения разрешений/ лицензий |

2.8 |

1.7 |

2.9 |

|

Коррупция со стороны органов власти (например, взятки) |

2.8 |

1.7 |

2.7 |

|

Участие администрации в развитии инновационной инфраструктуры |

2.63 |

1.9 |

2.9 |

|

Доступ к оказанию услуг в рамках системы госзакупок |

2.8 |

1.9 |

2.9 |

|

Диалог с органами власти |

2.61 |

2 |

2.9 |

|

Давление со стороны правоохранительных органов (например, угрозы, вымогательства) |

2.5 |

1.4 |

2.8 |

Рис. 4. Оценка административных барьеров в 2017-2019 гг.

Таблица 10

Оценка степени влияния других барьеров на ведение текущей деятельности или открытие новой торговой организации в 2017-2019 гг.

|

Оценка по 5-тибальной шкале |

2017 год |

2018 год |

2019 год |

|

Теневой сектор |

2.3 |

2.6 |

3.0 |

|

Высокие транспортные тарифы |

2.7 |

2.9 |

3.1 |

|

Доступность к финансовым ресурсам (кредиты) |

3.2 |

3.3 |

3.0 |

|

Уровень квалификации работников в профильных службах администраций |

2.7 |

2.2 |

3.0 |

|

Неразвитость транспортной логистики |

2.9 |

2.3 |

2.9 |

|

Неразвитость института инвесторов |

2.9 |

2.2 |

2.9 |

|

Уровень квалификации работающего персонала |

2.8 |

3.2 |

3.0 |

|

Уровень конкуренции на рынке |

3.0 |

3.7 |

3.1 |

В 2019 году увеличилось число респондентов, отмечающих как отсутствие конкурентов (13,51 % в 2019 году против 1,5 % в 2018 году), так и наличие до 10-ти конкурентов (30,17 % в 2019 году против 17,5 % в 2018 году). В 2019 году у 53,59 % торговых организаций число конкурентов за последние 3 года увеличилось, что на 30 % меньше, чем в 2018 году. 20,83 % респондентов отмечают сокращение конкурентов – торговых организаций за последние 3 года.

В 2019 году число организаций, на ценовую политику которых органы власти не оказывают влияние, сократилось на 38,79 %. 19,68 % респондентов отмечают постоянное влияние органов власти на ценовую политику организации (таблица 11).

Таблица 11

Влияние органов власти на ценовую политику торговой организации в 2017-2019 гг.

|

Характеристика |

2017 год |

2018 год |

2019 год |

|

Постоянно |

6.10 % |

2.3 % |

19.68 % |

|

Время от времени |

30.90 % |

22.2 % |

33.19 % |

|

Очень редко |

32.90 % |

7.3 % |

17.82 % |

|

Никогда |

30.10 % |

68.1 % |

29.31 % |

|

Итого |

100.00 % |

100.00 % |

100.00 % |

В целом 33,19 % торговых организаций отметили непостоянное влияние органов власти на ценовую политику торговой организации («время от времени»), в 17,82 % торговых организаций органы власти влияют на ценовую политику очень редко.

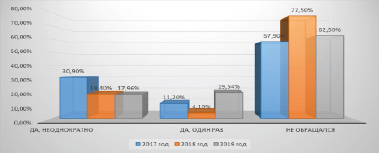

В 2019 году на 15,44 % увеличилось число организация, обращавшихся с жалобами в надзорные органы один раз (19,54 % в 2019 году против 4,1 % в 2018 году). Число торговых организаций, «неоднократно» обращавшихся в 2019 году в надзорные органы практически не изменилось по сравнению с 2018 годом. Уменьшилось число организаций, не обращавшихся в надзорные органы. Частота обращения с жалобами в надзорные органы в процентах к итогу на рисунке 5.

При этом у 36,84 % организаций проблема была решена в положительную сторону (уменьшение с 90,9 % в 2018гоу до 36,84 % в 2019 году).

Активно уровень административных барьеров в течение последних трех лет менялся только по мнению 15 % опрошенных в 2019 году. Динамика изменения уровня административных барьеров в течение последних 3 лет за 2017-2019 гг. представлена в таблице 12.

Таблица 12

Изменение уровня административных барьеров в течение 2017-2019 гг.

|

Варианты ответов |

2017 год |

2018 год |

2019 год |

|

Постоянно |

13.2 % |

7.0 % |

15.09 % |

|

Время от времени |

29.9 % |

25.1 % |

41.81 % |

|

Очень редко |

34.5 % |

7.9 % |

21.70 % |

|

Никогда |

22.5 % |

59.9 % |

21.41 % |

|

Итого |

100.00 % |

100.00 % |

100.00 % |

В 2019 году в среднем у 21,7 % респондентов уровень административных барьеров менялся очень редко, у 21,41 % – никогда. 41,81 % отмечает периодическое изменение уровня административных барьеров.

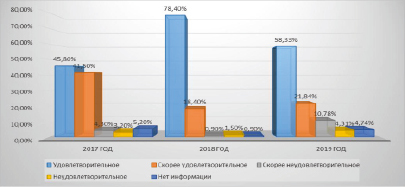

Уровень удовлетворенности информацией о состоянии конкурентной среды на сайте Администрации Краснодарского края в 2019 году в основном по всем городам оценили, как «удовлетворительное» и «скорее удовлетворительное». Результаты опроса за 2017-2019 гг. представлены в таблице 13.

Рис. 5. Частота обращения с жалобами в надзорные органы в процентах к итогу в 2017-2019 гг.

Таблица 13

Удовлетворенность информацией о состоянии конкурентной среды на сайте Администрации Краснодарского края в 2017-2019 гг.

|

Оценка |

2017 год |

2018 год |

2019 год |

|

Удовлетворительное |

45.8 % |

78.4 % |

58.33 % |

|

Скорее удовлетворительное |

41.5 % |

18.4 % |

21.84 % |

|

Скорее неудовлетворительное |

4.3 % |

0.9 % |

10.78 % |

|

Неудовлетворительное |

3.2 % |

1.5 % |

4.31 % |

|

Нет информации |

5.2 % |

0.9 % |

4.74 % |

|

Итого |

100.0 % |

100.0 % |

100.00 % |

Рис. 6. Изменение удовлетворенности информацией о состоянии конкурентной среды на сайте Администрации Краснодарского края в процентах к итогу в 2017-2019 гг.

В 2018 году 78,4 % отметили удовлетворительным уровень информации о состоянии конкурентной среды на сайте администрации Краснодарского края и 58,33 % – в 2019 году, 18,4 % – скорее удовлетворительным в 2018 году, и в 2019 году – 21,84 %. Удовлетворенность информацией о состоянии конкурентной среды на сайте Администрации Краснодарского края в процентах к итогу наглядно представлена на рисунке 6.

Заключение

В ходе проведенного исследования можно сделать вывод, что определенные показатели развития рынка розничной торговли в Краснодарском крае за период 2017-2019 гг. улучшили свои позиции, растет число хозяйствующих субъектов, применяющих современные технологии, эффективные формы и методы торговли, повышающих культуру обслуживания населения, обеспечивающих положительную динамику роста оборота розничной торговли, способствующих развитию конкуренции на потребительском рынке Краснодарского края.

Самыми важным факторами для респондентов является «цена» – 24,73 %, «качество товара» – 23,87 %, «ассортимент продукции» – 15,56 %.

В 2019 году основной мерой, применяемой для повышения конкурентоспособности организаций осталось сокращение затрат (17 %), однако этот показатель снизился по сравнению с 2018 годом. Также снизились показатели таких мер как «интернет-реклама» и «реклама в СМИ», но увеличился показатель маркетинговых исследований, приобретений ноу-хау и новых технологий, а также проведение НИОКР.

Условия ведения бизнеса в Краснодарском крае, по мнению респондентов значительно различаются. В 2019 году преимущественно характерны условия умеренной конкуренции (показали 30 % респондентов), что означает необходимость регулярно (раз в год или чаще) предпринимать меры по повышению конкурентоспособности товаров (снижение цен, повышение качества, развитие сопутствующих услуг, иное).

В результате анализа уровень качества предоставления официальной информации респондентами был оценен, как удовлетворительный. В целом респонденты отмечают удовлетворительный уровень доступности официальной информации о состоянии конкурентной среды на рынках розничной торговли в 2019 г. (82,6 %). Уровень понятности официальной информации о состоянии рынков розничной торговли Краснодарского края немного снизился по сравнению с 2018 годом на 14 %. Уровень качества официальной информации респонденты оценили, как удовлетворительный. 54,31 % – отметили удовлетворительным уровень доступности, 56,61 % – удовлетворительным уровень понятности и 53,59 % – удовлетворительным удобство получения информации.

В структуре административных барьеров для организаций розничной торговли Краснодарского края значительных изменений не произошло, однако по всем барьерам произошло увеличение показателей. Как в 2018, так и в 2019 году среди основных респонденты отметили такие административные барьеры как: «Высокая налоговая нагрузка», «Существующая нормативно-правовая база», «Оформление земельных участков», «Получение разрешения на строительство».

По мнению 44,5 % респондентов органы власти помогают бизнесу своими действиями. 21,3 % отметили, что органы власти не предпринимают никаких действий.

Большинство жителей Краснодарского края считают, что на рынке розничной торговли работает достаточное количество торговых организаций. Анализ результатов проведенного опроса показал, что потребители Краснодарского края относятся к покупкам очень вдумчиво и разборчиво. Основными факторами, влияющими на выбор жителями края торговой точки, остаются уровень предлагаемых цен и качество продукции. Основными источниками информации о товарах для потребителей края служат личный опыт и информация, полученная от друзей, знакомых и реклама. Покупать продовольственные товары жители Краснодарского края в 2019 году предпочитали в гипермаркетах и супермаркетах. Между тем наблюдается снижение популярности новых технологий, например, онлайн-шоппинг – заказ товаров через интернет, особенно при приобретении непродовольственных товаров. Заказ непродовольственных товаров через интернет в 2019 году предпочитают всего около 11 % респондентов, что в два раза ниже по сравнению с 2018 годом.

Более 65 % опрошенных в 2019 году продолжают обращать внимание на экологическую составляющую приобретаемых товаров.

В 2019 году каждый второй респондент указал, что проблем с получением доступной и понятной информации о рыночной конкуренции в розничной торговле в Краснодарском крае у него не возникло.

Для развития и поддержания здоровой конкуренции необходима государственная поддержка по отдельным направлениям, выявленным в исследования, а проводимые меры выявления, оценки и государственного регулирования, несомненно, приведут к устойчивому развитию курортных территорий Краснодарского края.

Выполненные исследования были поддержаны РФФИ и Администрацией Краснодарского края (грант 19-410-230049 р_а)

Библиографическая ссылка

Воробей Е.К. ИНДИКАТИВНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РАЗВИТИЯ КОНКУРЕНТНОЙ СРЕДЫ И ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА УСТОЙЧИВОГО РАЗВИТИЯ КУРОРТНЫХ ТЕРРИТОРИЙ // Вестник Алтайской академии экономики и права. 2020. № 3-2. С. 161-172;URL: https://vaael.ru/ru/article/view?id=1030 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.1030