Введение

В мире, где риски и неопределенность растут, а изменения происходят стремительно, возрастают и ожидания заинтересованных сторон от службы внутреннего аудита. По данным проведенного PwC «Исследования современного состояния профессии внутреннего аудитора» [1], стратегический и нестандартный подход к управлению кадровыми ресурсами – один из наиболее существенных факторов, повышающих ценность функции внутреннего аудита.

Результаты исследования также показали тесную взаимосвязь между высокоэффективным руководством службы внутреннего аудита и управлением кадровыми ресурсами. А именно, 83 % наиболее эффективных руководителей службы внутреннего аудита хорошо справляются с управлением кадровыми ресурсами. Для сравнения: среди эффективных и менее эффективных руководителей этот показатель составляет 47 и 24 % соответственно.

В сфере внутреннего аудита множество факторов влияет на важность и сложность построения эффективной кадровой модели. На фоне роста ожиданий заинтересованных сторон и усложнения рисков возникает потребность в развитии разноплановых навыков у специалистов в области внутреннего аудита, например глубокого понимания бизнеса компании и ее функциональных направлений, компетенций в области информационных технологий и знаний в области отраслевых нормативных требований.

Цель исследования. Назрела необходимость тщательной научной и практической разработки многих актуальных вопросов, связанных с организацией и планированием внутреннего аудита.

Материал и методы исследования

Решение вопросов, стоящих перед российским внутренним аудитом, невозможно без научного подхода ко всему многообразию проблем – формам, организации, методикам проведения.

Среди зарубежных и отечественных исследований, рассматривающих организационно-методические основы внутреннего аудита, особый интерес вызывают труды таких ученых как Андреева В.Д., Белобжецкого И.А., Богомолова А.М., Бурцева В.В., Гаджиева Н.Г., Данилевского Ю.Д., Камышанова П.И., Лабынцева Н.Т., Подольского В.И., Сотниковой JI.B., Мельник М.В., Мизиковского Е.А., Садыковой Т.М., Суйца В.П., Щербакова В.В., Аренса А., Дэвида Дж., Дефлиза Ф.Л., Дженик Г.Р.а, Лоббека Дж., О’Регана Д., Уоррена Дж.Д. и др.

Внутренний аудит является элементом системы внутреннего контроля в организации. Службы внутреннего аудита формируются обычно на больших предприятиях, которые имеют разветвленную сеть филиалов. Службы внутреннего аудита могут иметь следующие задачи:

– подтверждение достоверности данных, предоставляемых руководству;

– контроль за сохранностью и состоянием активов;

– исполнительский контроль;

– анализ эффективности производства, управления, финансовых вложений и т. д.

Цели, задачи, а также необходимость организации внутреннего аудита решаются отдельно на каждом предприятии его владельцем. Ролью внутреннего аудита является оценка качества информации, которая предоставляется аппарату управления предприятия с целью принятия решений, и анализ полезности использования методики оценки информации на предприятии [8].

Целью внутреннего аудита является улучшение организации и управления производством, нахождение и мобилизация резервов роста предприятия [14].

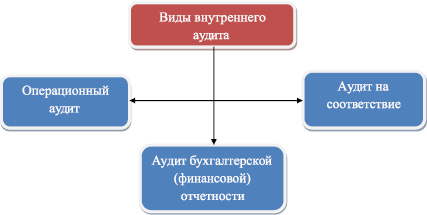

Виды внутреннего аудита приведены на рисунке.

Внутренний аудит не считается независимым, так как он подчиняется руководителям предприятия, функционирует согласно их заданиями и перед ним отчитывается. Одновременно внутренний аудит является независимым от тех лиц, работу которых он проверяет.

Особенности организационных процедур внутреннего аудита в разных компаниях могут отличаться друг от друга, однако процесс разработки стратегического плана его функционирования должен быть методически единым.

Управление взаимодействием с заинтересованными сторонами и обеспечение согласованности деятельности с бизнес-целями компании не являются новыми концепциями для внутреннего аудита, однако их применение в контексте стратегического планирования может изменить процесс работы службы.

Функции внутреннего аудита все чаще сталкиваются с необходимостью развиваться в соответствии с развитием бизнеса, что обуславливает необходимость внесения изменений в процессы службы.

Например, функции внутреннего аудита традиционно используют систему постоянной обратной связи, однако этот процесс, возможно, требует усовершенствования для того, чтобы система обратной связи позволяла прогнозировать критичные и новые риски, возникающие в организации, и должным образом реагировать на них.

Виды внутреннего аудита

Результаты исследования и их обсуждение

По мере того как функция внутреннего аудита переходит от реактивного к упреждающему подходу, необходимо на более раннем этапе проводить обсуждения с заинтересованными сторонами и предлагать новые инициативы. Функция внутреннего аудита должна вовлекаться в проекты по трансформации и другие инициативы по мере их возникновения, а не после того, как что-то произошло или случилось.

На фоне давления со стороны заинтересованных сторон, ужесточения нормативно-правовых требований и постоянно меняющихся условий ведения бизнеса растет потребность в аналитической информации и полезных рекомендациях, предоставляемых внутренним аудитом. Многие службы внутреннего аудита вкладывают средства в инструменты анализа данных, чтобы соответствовать указанным потребностям и эффективнее реагировать на риски.

В последние годы набор компетенций, необходимых для внутреннего аудита, менялся, а в настоящее время он меняется с еще большей скоростью. Потребность в специальных навыках будет расти более быстрыми темпами вследствие дальнейших коренных перемен в бизнесе, вызванных такими факторами, как развитие технологий и цифровые инновации. Гибкая кадровая модель – это уже не новшество, а обязательное требование. Учитывая темпы происходящих изменений, службам внутреннего аудита не стоит ожидать, что в будущем они смогут сохранить свою значимость в условиях постоянно меняющейся бизнес-среды и появления новых рисков, нанимая, обучая и развивая своих специалистов так же, как они привыкли это делать раньше.

Наличие необходимых навыков и компетенций может также подразумевать наличие нужных инструментов и технологий для специалистов службы внутреннего аудита.

В настоящее время даже эффективно функционирующие службы внутреннего аудита не всегда располагают инструментами, необходимыми для анализа дестабилизирующих факторов или выработки рекомендаций по решению связанных с ними проблем. Такая ситуация отрицательно сказывается на мобильности служб внутреннего аудита и их способности урегулирование дестабилизирующих событий.

Выводы или заключение

Сегодня руководители ждут от службы внутреннего аудита выполнение не только традиционно возложенных на нее функций, но и дополнительное оказание консультационных услуг с целью адекватного реагирования на дестабилизирующие факторы. Соответственно современный внутренний аудит должен занимать более стратегическую или консультативную позицию.

В своей миссии внутреннего аудита Институт внутренних аудиторов призывает службы внутреннего аудита предоставлять не только «гарантии», но и «советы» и «рекомендации». Участие службы внутреннего аудита в реагировании на дестабилизирующие факторы не является критичным, поскольку к этой работе привлечены другие службы, обеспечивающие соблюдение необходимых требований.

Определив правильный курс и выбрав стратегический план в качестве ориентира, служба внутреннего аудита может приступать к реализации инициатив и принимать решения по распределению ресурсов максимально быстро, что обеспечит ее весомый вклад в достижение бизнес-задач в это время стремительных перемен.

[1] По данным сайта https://www.pwc.ru.

Библиографическая ссылка

Магомедова Х.А., Ахмедова Л.А. К ВОПРОСУ ОБ ЭФФЕКТИВНОСТИ РАБОТЫ СЛУЖБ ВНУТРЕННЕГО АУДИТА // Вестник Алтайской академии экономики и права. 2018. № 5. С. 164-167;URL: https://vaael.ru/ru/article/view?id=103 (дата обращения: 11.07.2026).