Подсистема бухгалтерского учета является частью информационной системы хозяйствующего субъекта, в ней отражена информация о всех событиях хозяйственной жизни. Большой объем данных, накапливаемых в этой подсистеме усложняет не только процесс работы, но и создает проблемы получения итоговых отчетов. Поэтому вопросы автоматизации бухгалтерского учета рассматриваются практически с начала использования информационных технологий в экономике. Преимуществом бухгалтерского учета, перед другими подсистемами в части возможности использования информационных технологий, является использование единых принципов, важнейшим из которых является двойная запись, достаточная стабильность. Применение же единого Плана счетов бухгалтерского учета в России также упрощает задачу автоматизации. В результате появляется возможность создания универсального программного продукта для ведения бухгалтерского учета, который в зависимости от конкретных особенностей хозяйствующего субъекта дорабатывается с целью максимального удовлетворения информационных потребностей пользователей. И если на первых этапах автоматизации – это был просто программный продукт, то сегодня он является частью единого информационного пространства отдельного хозяйствующего субъекта или корпоративного объединения. Развитие информационных технологий и цифровизация экономики позволяют изменить функции, выполняемые бухгалтерскими службами, и превратить бухгалтеров из операторов ввода информации в экономистов-контролеров и пользователей информацией.

Целью данного исследования является выделение этапов эволюционного развития автоматизации бухгалтерского учета в России, позволяющих проследить трансформацию роли и значения бухгалтерских служб в процессе информационного обеспечения управления хозяйствующим субъектом.

Материал и методы исследования

Основой данного исследования явилось использование исторического подхода. В процессе написания статьи применялись общие научные методы познания: опрос и анкетирование, анализ, синтез, обобщения данных, индукция, дедукция, ситуационный анализ, мониторинг, абстрагирование и формализация. Теоретическую основу исследования составили нормативные и законодательные акты, труды отечественных авторов, посвященные вопросам автоматизации бухгалтерского учета, материалы диссертационных исследований.

Результаты исследования и их обсуждение

Исторически сложилось, что необходимость накопления и систематизации большого объема данных вручную на бумажных носителях являлась основой для совершенствования форм ведения учетных записей: от карточных форм (мемориально-ордерная форма учета) до создания интегральных регистров (журнально-ордерная форма учета). Одновременно с этим, развитие автоматизации также положительно отражалось на изменении форм учета.

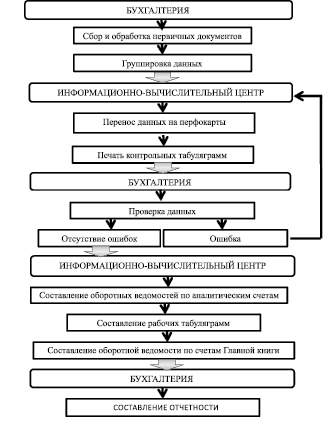

Счетные машины начали применяться в работе бухгалтера в 20–30-х гг. ХХ в., они использовались с целью снижения трудоемкости и ускорения вычислительных процессов [1]. В 50-е годы получают распространение счетно-перфорационные машины и начинает активно проводится механизация учета. Для ведения учета появляется возможность использовать табуляторы, которые записывали большие объемы информации на перфокарты. Перфокарта представляла собой носитель информации при хранении и обработке данных, сделанный из тонкого картона с наличием или отсутствием отверстий в определённых позициях карты. В связи с этим получили развитие формы счетоводства – таблично-перфокарточная (В.И. Исаков), приспособление старых – варианты мемориально-ордерной (А.А. Додонов). К.Н. Нарибаев даже ввел название «таблично-матричная» форма [2, с. 216]. Общая схема ведения бухгалтерского учета с использованием перфокарт представлена на рис. 1.

Механизация (имела название машинизация) должна была проводиться в 2 формах: большая (использовались машиносчетные станции), малая (предполагала создание машино-счетных бюро). На данном этапе были механизированы следующие участи работы: начисление заработной платы; исчисление себестоимости при позаказном методе учета затрат; составление оборотных ведомостей [3, с. 52].

Данная модель ведения учета имела множество недостатков: наличие ошибок при переносе информации с бумажного носителя на перфокарты, необходимость проверки контрольных табуляграмм, в некоторых случаях повторный перенос данных, низкая скорость доступа к информации, необходимость помещения для хранения перфокарт, низкая надежность хранения информации.

Рис. 1. Схема ведения бухгалтерского учета с использованием перфокарт

Таким образом, использование автоматизации бухгалтерского учета на первом этапе сводились к сокращению ошибок в арифметических расчетах, упрощению работы бухгалтерских служб, с одной стороны, за счет автоматизации группировки и обобщения данных, усложнению работы из-за необходимости дополнительной проверки перфокарт, с другой стороны. Роль бухгалтера при этом не изменилась, только добавилась функция ввода данных в автоматизированные системы управления, если это делал сотрудник бухгалтерии, очень часто привлекались дополнительно операторы.

В период с 1947 по 1956 года было выпущено почти в 4 раза больше счетно-вычислительных машин, чем за предвоенный период. Увеличение количества счетно-вычислительной техники требовало увеличения обслуживающего персонала и операторов. С 1949 года была расширена подготовка необходимого персонала.

Вторая половина 50-х годов XX века позволила разработать технику обработки первичной документации по всем участкам учета, предлагая комплексный подход к использованию счетно-вычислительной техники. В это время в СССР разработаны улучшенные модели перфорационных машин.

Программы, созданные для учета в 1950–1960 годы, разрабатывались долгие годы и на момент внедрения не всегда уже были актуальны. Отличительной особенностью таких программ была высокая стоимость продукта, не гарантирующая в полной мере надежности программы.

Одним из направлений деятельности Додонова А.Ф. (1913–1995) являлась механизация учета. Исследуя практический опыт внедрения механизации учета, он пришел к выводу о несоответствии формы учета на бумажном носителе механизированному учету и разработал основные положения по бескарточной системе механизированного учета материальных ценностей [4]. Одновременно происходило развитие информационных технологий в 1960–1970–х годах в СССР: появились внешние накопители на жестких магнитных дисках и на флоппи-дисках; осуществлялось массовое промышленное производство ЭВМ второго поколения, в которых были прописаны схемы контроля данных. Поэтому второй этап автоматизации учета характеризуется активным использованием электронно-вычислительных машин и применением бескарточной системы механизированного учета.

1970 – 1980 годы XX века представляют собой третий этап развития информационных технологий и автоматизации бухгалтерского учета. Приоритетным направлением становится ориентация на человеческие ресурсы по разработке и сопровождению программного обеспечения. Происходит отладка процесса двухстороннего взаимодействия, общения одного или нескольких пользователей с ЭВМ по схеме «запрос – ответ» с использованием дисплеев и видеомониторов. Одновременно с этим развивается теория бухгалтерского учета. Р.С. Рашитов продвигает идею перевести бухгалтерию на формальный математический язык, на основе сформулированных им аксиом [5]. Обсуждаются вопросы необходимости расширения учетной информации и ее переориентации на удовлетворение информационных потребностей управления производством. В диссертационных работах появляются разделы, посвященные разработке принципов организации интегрированного учета в условиях Автоматизированных систем управления [6, 7]. В 80-е г. бухгалтерский учет рассматривается как самостоятельная часть информационной совокупности, а не системы отдельных предприятий и всего народного хозяйства [3, с. 54]. В учебниках по бухгалтерскому учету выделяется машинно-ориентированные формы учета: таблично-перфокартная, таблично-автоматизированная и др. [8, с. 32].

Техника данного периода времени характеризуется более мощными операционными системами, возможностью работы в режиме реального времени, развитой системой автоматизации программирования. При написании программных продуктов для обнаружения и исправления ошибок используются самоконтролирующие и самокорректирующие коды Хеминга, построенные на двоичной системе вычисления, а также линейные, блочные коды, обладающие свойством цикличности. Появляется понятие «архитектура вычислительной системы», которая охватывает общие принципы построения и функционирования, необходимые для пользователя и программиста.

Развитию автоматизации учета способствовало создание и применение унифицированных документов и массовое использование нормативного метода учета затрат. В 1978 году был издан «Общесоюзный классификатор управленческой документации (ОКУД)», который позволил упорядочить уже имеющийся перечень документов, оптимизировать их состав и уйти от дублирования данных.

Следует отметить, что так как экономика страны была ориентирована на выполнение плановых заданий в масштабах всего народного хозяйства страны, то соответственно и автоматизация была направлена на аккумулирование данных по отраслям, крупным предприятиям, следовательно, она не решала проблемы отдельных предприятий.

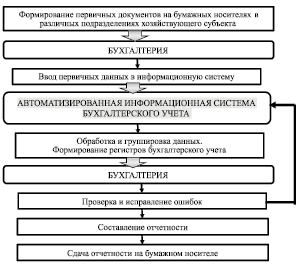

Переориентация экономики от командно-административной системы к формированию рыночных отношений в России в 90-е года приводит к созданию большого количества различных коммерческих структур, появлению новых форм собственности, изменению методов и принципов ценообразования и т.п. Таким образом, каждый отдельный хозяйствующий субъект стал самостоятельно принимать решения, основой для многих из которых является учетная информация. В это период были внесены существенные изменения в бухгалтерское законодательство, введена принципиально новая система налогообложения. Все это предопределило постановку новых задач для работников информационных технологий в области бухгалтерского учета. Необходимо было обеспечить гибкость информационных систем, эффективное взаимодействие между сотрудниками с использованием единой базы данных. Большую роль в определении основных компонентов бухгалтерского учета в разрезе информационных технологий внес профессор Шуремов Е.Л. Именно он произвел классификацию моделей синтетических и аналитических счетов в бухгалтерском учете, а также определил их свойства. Данный этап развития информационных технологий позволил работать с информацией в формате «Файл – сервер», «Клиент – сервер», а, следовательно, и расширить количество используемых функций и параметров. В этот период программные продукты разрабатывались для операционной системы DOS. На рис. 2 представлена схема ведения бухгалтерского учета с использованием персональных компьютеров и автоматизированных информационных систем бухгалтерского учета.

В связи с развитием рыночных отношений значительно вырос спрос на информационные технологии в бухгалтерском учете. Эту нишу стали занимать профессиональные группы специалистов, вытеснив при этом одиночек. Так появляются на рынке информационных услуг: ЗАО «ДИЦ» (Долгопрудненский Исследовательский Центр) с программой «Турбо бухгалтер (1991 г.), Фирма «1С» – «1С Бухгалтерия» (1991 г.), Компания Парус – «Парус-Бухгалтерия» (1992 г.) и пр.

Для данного этапа характерно объединение функций по ведению учета и ввода данных в автоматизированную информационную систему бухгалтерского учета. Это ускоряло учетный процесс и упрощало процедуру контроля и исправления ошибок. При этом расширился объем информации, формируемой в учетной системе, и улучшилось ее качество, появилась возможность использовать информацию для целей управления хозяйствующим субъектом, но управленческие отчеты продолжали составляться вручную.

Рис. 2. Схема ведения бухгалтерского учета с использованием персональных компьютеров и автоматизированных информационных систем бухгалтерского учета

В последующие периоды компании в сфере информационных технологий делают приоритетным направлением развитие комплексных информационных систем для крупных предприятий и корпораций. Это позволило сделать интегрированной информационную базу и разделить необходимые аналитические функции между подсистемами управления. Так системы класса ERP позволяют взаимодействовать различным модулям для обеспечения эффективности работы предприятий. Эти системы предназначены для работы с интернет ресурсами, что позволяет использовать в работе другие системы, общаться с партнерами, отслеживать работу предприятия на удаленном доступе.

С развитием информационных технологий расширяются возможности сбора, группировки и обработки данных, что позволяет развивать методологические подходы к организации бухгалтерского учета. Одновременно с этим систематически вносятся изменения в нормативные и законодательные акты, которые усложняют процесс ведения учета. Внедрение в практику Международных стандартов финансовой отчетности делает необходимым совершенствование подходов к организации бухгалтерского учета.

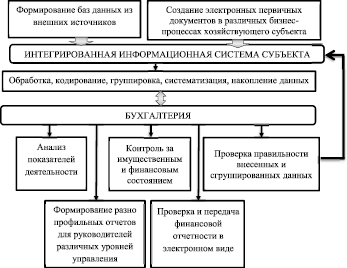

Все это, с одной стороны, создает условия для постоянного развития теории бухгалтерского учета, с другой стороны, является основой для совершенствования автоматизированных систем бухгалтерского учета [9]. Часть функций, которые ранее выполняли сотрудники бухгалтерской службы, сегодня автоматизированы и поэтому происходит изменение значения информации, аккумулируемой в бухгалтерском учете, и роли бухгалтера, который все больше превращается в аналитика и контролера, что схематично представлено на рис. 3.

Но, соглашаясь с мнением Акмарова П.Б. и Князевой О.П., необходимо отметить, что даже в условиях высокой автоматизации бухгалтерского учета невозможно полностью убрать человека из данного процесса, так как во многих случаях требуется профессиональное суждение, позволяющее правильно идентифицировать отдельные факты и соответственно сформировать объективную информацию для пользователей [10].

Рис. 3. Схема организации работы бухгалтерии в условиях применения интегрированных автоматизированных систем управления

При этом возрастают требования, предъявляемые к сотрудникам бухгалтерских служб: они должны уметь работать с различными современными программными продуктами, информационными и справочными приложениями.

Использование автоматизации учета, по мнению Прохоровой Т.В., делает необходимым расширение сферы знаний сотрудников бухгалтерских служб, так как меняются выполняемые ими функции, а также расширение навыков и умений в части использования различных информационных технологий [11].

Maziyar Ghasemi считает, что использование компьютеризированных учетных информационных систем предъявляет более высокие требования к сотрудникам бухгалтерских служб в части использования различных современных IT инструментов и открывает возможности для более эффективного и результативного выполнения контрольной функции, поскольку использование компьютеризированных АИС приносит значительную экономию времени и средств [12].

Отличительные особенности современных автоматизированных информационных систем, используемых для ведения учета:

– составление первичных документов в электронном формате в отдельных подразделениях хозяйствующего субъекта (документ составляется в местах совершения хозяйственных операций и лицом, ответственным за данную операцию);

– простота: пользователь в информационной системе поэтапно заполняет только необходимые поля (для этого нет необходимости привлекать высококвалифицированных специалистов в области бухгалтерского учета);

– сокращение ошибок (использование стандартных справочников и сокращение возможности выбора у пользователя при поэтапном вводе информации);

– интеграция данных (в единой информационной системе содержится большой объем данных);

– однократно введенные данные могут использоваться по различным направлениям (на их основе формируются отчеты для различных пользователей);

– представление информации в различном формате: табличном, графическом, текстовом;

– возможность удаленного получения данных и передачи данных (использование унифицированных документов, отчетов, форматов обмена данными позволяет осуществлять беспрепятственный обмен всей необходимой информацией);

– возможность моделирования и прогнозирования.

Заключение

В рамках проведенного исследования были выделены этапы процесса автоматизации бухгалтерского учета. Первый связан с механизацией учета, использованием машиносчетных станций и перфокарт. Второй этап характеризуется бескарточной системой механизированного учета. На третьем этапе выделились машинно-ориентированные формы учета: таблично-перфокартная, таблично-автоматизированная и пр. Четвертый этап связан с использованием персональных компьютеров и автоматизированных информационных систем бухгалтерского учета. Для современного этапа свойственны автоматизация бизнес-процессов хозяйствующего субъекта и создание интегрированных автоматизированных систем управления, включающих в себя модули по ведению бухгалтерского, налогового, управленческого учета и бюджетирования. Все это позволяет создавать единое информационное пространство предприятия. Исследования показали, что только интегрированное развитие концептуальных моделей бухгалтерского учета, трансформируемых в математические и алгоритмические модели, в сочетании с информационными технологиями позволяет поднять бухгалтерский учет на более высокий уровень. Таким образом, бухгалтерский учет превращается в важнейший информационный источник как для внутренних пользователей, обеспечивающих экономическое обоснование принятия управленческих решений, так и для внешних заинтересованных пользователей.

Библиографическая ссылка

Зимакова Л.А., Кулешова Е.В., Жильникова М.В. ЭТАПЫ РАЗВИТИЯ АВТОМАТИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА // Вестник Алтайской академии экономики и права. 2020. № 3-1. С. 58-65;URL: https://vaael.ru/ru/article/view?id=1016 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/vaael.1016